|

|

|

Японские облигации (JGB) весь прошедший год являлись вторым (если не первым) по значению безопасным активом в мире. А японская валюта считалась наиболее надежной валютой. Каждый раз, в момент RISK OFF, доллар рос относительно всех валют, кроме JPY. Все изменилось осенью прошлого года, когда стало очевидно, что Либерально-демократическая партия во главе с подлечившимся от диареи (без тени юмора) Абэ придет к власти. Теперь японская валюта стала торговаться часто вместе с индексом доллара. Особенно четко это проявилось в прошедшие четверг-пятницу после выхода минуток ФОМС, которые неожиданно обнаружили отсутствие прежнего единодушия в рядах Комитета по открытым рынкам. За 17 часов после публикации USD/JPY, и так очень сильно перекупленная, еще прошла вверх 130 пунктов, торгуясь почти синхронно вместе с индексом доллара. Первоначальная реакция на NFP тоже была соответствующая- вместе с индексом доллара. В последнее время японские JGB перестали восприниматься инвесторами как безопасный актив. А что такое вообще безопасный актив? К безопасным активам в общепринятом понимании долгое время относили четыре вида активов с фиксированной доходностью – исключительно суверенный госдолг. 1.японский госдолг 2.американский госдолг 3.некоторые сегменты европейского госдолга (Германия, Франция, Голландия и т.д.), имеющие доходность ниже 2% годовых 4.госдолги еще некоторых стран имеющих доходность 0,5-2% годовых (Великобритания, Швейцария и т.д). Для безопасных активов имеет значение не только стабильность соответствующих ставок доходности, но и емкость рынка. Наиболее емкими являются первых три вида перечисленных активов, соответствующие три крупнейшим мировым эмиссионным центрам. JGB перестали быть безопасным активом Итак, японские JGB перестали быть безопасным активом. EURO-активы могут быть с большой натяжкой отнесены к безопасным активам. Слишком неоднороден рынок госдолга. Наряду с Францией и Германией существуют Испания, Италия, Греция и Португалия. Существуют значительные политические риски для валюты. В этом году грядут выборы в Германии и по мере приближения выборов предвыборная риторика Меркель в адрес ее непутевых соседей (Греция) будет становиться все более жесткой. EURO в глазах управляющих валютными резервами продолжает оставаться более рискованной валютой по сравнению с долларом США. Швейцарский национальный банк отмахивается от желающих купить CHF всеми имеющимися способами, британский фунт, судя по валютным резервам, пользуется популярностью, но он не в состоянии вместить всех желающих. Количество активов с фиксированной доходностью, номинированных в GBP, ограничено. В последнее время мировые центральные банки стали диверсифицировать валютные резервы австралийским и канадским долларом (не от хорошей жизни), но и здесь количество удовлетворяющих их требованиям активов ограничено. Существует острый дефицит безопасных активов. Долларовые активы тоже имеют многочисленные изъяны. Поведение долгосрочных US Treasuries в последнее время свидетельствует, что какие-то очень крупные инвесторы (предположительно Китай) выходят из американских казначейских бумаг. Печатание 85 млрд. долларов в месяц, нерешенные фискальные вопросы, возможно понижение рейтинга США со стороны агентства Moody’s - все это потенциальный негатив для доллара. Какой из этого я делаю вывод? Независимо от того, что там предпринимает Абэ, к японским JGB вскоре может вернуться статус защитных активов. На безрыбье и рак – рыба, на бесптичье – и ж-па соловей! Какое значение это будет иметь для курса JPY? Оценю в цифрах. Если к JGB и JPY не вернется в ближайшее время статус защитных активов, то, хотя в USD/JPY в ближайшее время случится коррекция, но пара останется в диапазоне 85-90. Если к JPY вернется статус безопасных активов, то мы можем увидеть довольно резкое падение с 88,14 в район 80-83. Как раньше всего определить, произошло это или нет? По корреляции USD/JPY. Если USD/JPY опять начнет двигаться вместе с RISK OFF и в противоход индексу доллара, то значит к JGB и JPY вернулся статус безопасных активов.

|

|

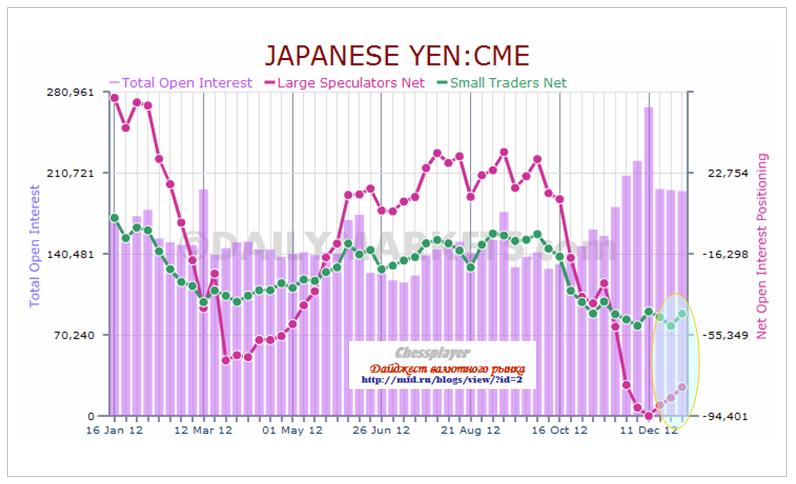

Крупные трейдеры пользуются продолжающимся падение JPY, и постепенно разворачивают свои позиции от экстремального чистого шорта.

%Large Speculators/ Total Open Interest = - 80517/194632=Чистый Шорт=41,3% от полного открытого интереса. Small Traders/ Total Open Interest=-45611/194632=23,4%- чистый шорт от полного открытого интереса. Еще более яркую картину дает значение суммарной позиции крупных спекулянтов и мелких трейдеров (%Large Speculators+Small Traders)/ Total Open Interest = -(80517+45611)/196662= Чистый шорт = 64,7%. На две эти группы приходится огромная доля всего Total Open Interest – это с моей точки зрения дает сигнал «Очень сильный лонг». Тренд в USD/JPY создается управляющими крупных фондов и менеджерами валютных резервов и фьючерсный рынок США не играет пока особо важной роли. Но сигнал от отчета COT по японской валюте однозначный, и очень сильный: ЛОНГ.

|

Технический взгляд на японскую йену и NIKKEY Японская йена и NIKKEY не просто коррелируют между собой, а двигаются почти синхронно, только с разными амплитудами. Я думаю, вы догадываетесь, какой из этих активов - ведущий, а какой - ведомый, и о причинах существования такой тесной зависимости. Как вели себя эти два актива на прошедшей неделе? Японская йена упала за прошедшую неделю еще на 2,5%. NIKKEY вырос на 2,82%. Посмотрим на недельные графики.

Перекупленность NIKKEY и перепроданность JPY имеют беспрецедентную степень. NIKKEY (10688 пунктов) находится на 3% выше стандартной верхней ленты Боллинджера ( стандартное отклонение (сигма) примерно равно 3) Курс йены (113,4) на 1,8% ниже стандартной нижней ленты Боллинджера. Падение курса йены от сентябрьского максимума составляет 22,5%. Если это окажется неспособно толкнуть инфляцию в ближайшие месяцы к 1-2% годовых, то думаю, что ее уже ничто не окажется способно толкнуть вверх. Полагаю также , что другие центральные банки не будут безразлично наблюдать за односторонними действиями Японии по ослаблению национальной валюты. Совершенно не нужно смотреть другие индикаторы, чтобы убедиться в том, что NIIKEY очень сильно перекуплен, а JPY очень сильно ( я бы даже сказал – диким образом) перепродана. Продолжительность этих трендов составляет уже восемь недель. Этого времени более, чем достаточно, чтобы крупные институционалы развернули свои позиции. Следовательно крупных продавцов йены осталось не так много. Зато с каждым пунктом будет существенно прибавляться число покупателей японской валюты. Еще один любопытный момент. Закрытие в пятницу USD/JPY произошло на уровне 88,14. Это почти ровно 5/8 Фибо диапазона 85-90, упоминаемого неоднократно японскими официальными лицами, как желаемого. Предположу, что на минувшей неделе мы видели кульминационные продажи JPY и кульминационные покупки NIKKEY. Я в лонге по йене - очень крупном, и, несмотря на текущие потери, считаю, что занимаю правильную позицию. Несколько других факторов подтверждают этот тезис. В том числе отчет CFTC. Об этом будет в следующем материале.

|

|

Уникальные сервисы от известных, опытных и успешных западных трейдеров — Bano Tiem и Sinisa Persich теперь доступны клиентам GT Capital по льготной цене и на постоянной основе. Напомним, что Bano Tiem является создателем ресурса tradingRAW.com, который посвящен торговле при помощи чтения ленты сделок. Sinisa Persich – основатель интернет-сервиса TraderHR.com, который ежедневно информирует подписчиков о технических формациях в акциях для открытия сделок длительностью от 1 до 10 дней. Подробная информация о сервисах и порядок оформления подписок приведены на нашем сайте. Присоединяйтесь к команде GT Capital и оформляйте уникальные подписки на выгодных условиях!

|

|

Американские фондовые фьючерсы торгуются с небольшим повышением после публикации статистики. SPY: При закреплении выше 146.00 возможен рост к уровням вчерашних максимумов и выше. Если уровень не будет удержан, то возможно снижение к поддержке 145.60-145.40.  Премаркет NYSE, NASDAQ и AMEX: Гэпап: LLY +1.1% ROVI +13.6% (announces intent to pursue sale of Rovi Entertainment Store Business; narrows FY12 rev and EPS guidance), SHLM +3.1%, LLY +1.1%, AN +1%, (ticking higher), MOS +0.2% YGE +4.5% (announces significant progress in Ingot Casting), STP +4.4%, TSL +1.9%, SPWR +1.4% ZQK +3.8% (upgraded to Buy from Neutral at Goldman), APKT +3.4% (upgraded to Buy from Hold at Stifel Nicolaus), AVP +2% (upgraded to Buy from Neutral at BofA/Merrill), UA +1.9% (to Outperform from Neutral at Credit Suisse), C +1.4% (added to Conviction Buy list at Goldman), PKI +0.9% (upgraded to Overweight from Equal-Weight at Morgan Stanley), STI +0.8% (upgraded to Buy from Neutral at Goldman), JNJ +0.6% (upgraded to Buy from Hold at Deutsche Bank), TGT +0.6% (upgraded to Buy from Neutral at Janney) Гэпдаун: ARAY -18.9%, FINL -6.5%, SONC -4.7%, ITMN -4.4%, CSTR -3.4% (announces executive leadership succession plan; Board appointed J. Scott Di Valerio, currently CFO, as the Co's next CEO; reaffirms Q4 guidance; core diluted EPS from continuing operations trending at or above the high end of the range), PRGS -3.3%, ENDP -2.9%, WAG -0.3%. SLW -2.7%, SSRI -2.7%, EXK -2.5%, SLV -2.1%, VALE -2.1%, GOLD -1.8%, GLD -1.7%, NEM -1.6%, GG -1.5%, RIO -1.5%, AUY -1.4%, ABX -1.3%, EGO -1.3%, AU -0.8%, MT -0.6%, BHP -0.6% Важные экономические новости по США: 8:30 Employment Situation 10:00 Factory Orders 10:00 ISM Non-Mfg Index 11:00 EIA Petroleum Status Report Идеи на утро от GT Capital: MOS – смотрим в шорт ниже 56.00 CSTR – возможен лонг выше 51.00, ниже 50.00 смотрим акцию в шорт. LLY – смотрим на лонг на пробой максимума премаркета. FINL – при удержании бидов выше 18.00 – лонг. ITMN – возможна хорошая волатильность на открытии. Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно. http://gtcapital.ru/filtr-novostey/

|

|

В четверг драгметаллы резко снизились, вернее в ночь с четверга на пятницу, когда были представлены протоколы ФРС США. Неожиданные новости о том, что на последнем заседании члены комитета обсуждали вопрос досрочного завершения программы стимулирования экономики США (QE). Весь рост золота был основан на применении этой программы, и досрочное свертывание ее ставит под сомнение риск роста инфляции в США, из-за которого собственно и покупалось золото участниками рынка. В протоколах говорилось, что мнения по поводу свертывания программы разделились. Кто-то считает, что уже настало время для сворачивания программы. Другие считают, что программу нужно свернуть в конце 2013 года. Третьи, что не нужно привязывать окончание программы к календарной дате. В общем, шли бурные дискуссии по этому поводу. Пока же рынок считает, что программа будет окончена к концу этого года. Даже в таком случае это скажется на ценах на золото не лучшим образом. Плюс ко всему сегодня будут представлены данные по рынку труда в США, реакция на которые непредсказуемая. Рассматривая вариант, что данные выйдут лучше ожиданий, доллар может продолжить значительный рост. Сегодня из важных данных для драгметаллов станет отчет по новым рабочим местам вне с/х и уровень безработицы за декабрь. Тактика на сегодня следующая: Вне рынка. Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1679.50 против $1693.75 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $30.91 против $30.87 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1572.00 против $1566.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $697.00 против $711.00 на предыдущей сессии Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

Структура официальных валютных резервов Возможной причиной коррекции EURO стали квартальные данные о валютных резервах, которые МВФ опубликовала 28 декабря. Несмотря на мощный тренд в EURO-валюте, оказалось, что менеджеры валютных резервов, особенно развитых стран, сократили свои вложения в EURO-валюту.

Вложения в британский фунт выросли при этом, и очень сильно в процентном отношении. Реакция рынка (падение EURO/USD и EURO/GBP) после Нового Года может быть реакцией на увиденное в отчете МВФ.

|

Странный рынок Российский рынок закрыт в связи с праздниками, но на других торговых площадках торговля идет уже третий день. Притом торговля идет, надо сказать, очень странная. Если не считать валютной пары USD/JPY, которая продолжает свое восхождение в пределах озвученного диапазона 85-90, и уже перешла во вторую половину означенного диапазона, все остальные активы второго числа развернулись и корректируются. EURO/USD снизилась с 1,3292 до 1,3018 (274 пункта), GBP/USD c 1,6339 до 1,6057 (282 пункта), GOLD с 1695 до 1645. Впрочем, в этом нет ничего неожиданного. Это RISK OFF. Из этого ряда выбивается несколько JPY. Но в последнее время она живет своей жизнью. На самом деле я ожидал такой реакции после разрешения ситуации вокруг «фискального обрыва». Странными являются следующие моменты. При ярко выраженном RISK OFF на валютном рынке ( кроме JPY) мы имеем: 1. S&P500, торгующийся практически без снижения. 2. При RISK OFF (EURO, GBP, CAD, GOLD, SILVER, OIL и т.д) и RISK ON (S&P500) мы имеем ярко выраженный RISK ON в US Treasuries. Доходность 10-year US Treasuries максимальна с мая прошлого года.

Кто-то усиленно продает US Treasuries. Это странно, поскольку судя по отчету о сделках с облигациями, первичные дилеры перед Новым годом загрузились по полной американскими казначейскими облигациями. Еще более странно, что американский доллар при этом растет. Возникают два вопроса: в каких активах паркуются инвесторы, покупающие в последние дни USD? В акциях? Кто тот таинственный продавец, продающий US Treasuries в таких гигантских количествах, что даже первичные дилеры не в состоянии удовлетворить его объемы? Для меня очевидно, что это не могут быть японцы. Наоборот. Те внимательно следят за доходностью долгосрочных US Treasuries и не допускают их роста выше допустимых пределов, поскольку это ведет к росту доходности JGB. Полагаю, что это может быть только Китай. По какой причине китайцы продают US Treasuries – мне неизвестно.

|

|

Ситуация в глобальном плане несколько выпадает из моего понимания. Человек, напичканный стереотипами, через некоторое время привыкания, как собака Павлова, перестаёт реагировать на стандартные природные раздражители, а реагирует на привитые извне. Я не исключение, у меня есть несколько навязанных рефлексов, причём навязаны они были в последние четыре года. До этого рынок был совсем другим, мне приходится с этим согласиться, хотя я часто упрямлюсь, утверждая, что торговать во все времена было одинаково хорошо. Ситуация в глобальном плане несколько выпадает из моего понимания. Человек, напичканный стереотипами, через некоторое время привыкания, как собака Павлова, перестаёт реагировать на стандартные природные раздражители, а реагирует на привитые извне. Я не исключение, у меня есть несколько навязанных рефлексов, причём навязаны они были в последние четыре года. До этого рынок был совсем другим, мне приходится с этим согласиться, хотя я часто упрямлюсь, утверждая, что торговать во все времена было одинаково хорошо.

Дело в том, что понятия "уход в риск" и "выход из риска" так плотно вклинились в сознание, что кажется, будто так было всегда. Сейчас я наблюдаю некоторое рассогласование понятий. Фондовый рынок повсеместно растёт, а это, как известно, или, точнее, как навязано нам, "уход в риск". Мне ясно одно: деньги, до этого лежащие в кеше, стали выплывать из закромов и наполняют фонду. Можно предположить, что кроме вывода средств из кеша, фонда пылесосит деньги с рынка. Вот тут и возникают странности, по крайней мере для меня. Австралийский индекс S&P/ASX 200 в последние два дня растёт, но одновременно растёт и осси. Зато во время роста DAXа и FTSE наблюдается падение евро и фунта. Йена падает одновременно с ростом Никкей. Доллар тоже растёт везде, кроме как по отношению к пасифик-валютам. Я попытался построить таблицу соответствий, даже воспользовался для этого экселем, введя туда процентные соотношения роста фондовый рынок/валюты, но у меня ничего не вышло, никакой логики я не нашёл, только ещё больше запутался. Таблицу выкладывать сюда не буду, хватит и одного психа на сегодняшний день. Единственное обоснование для такого перекоса я вижу в том, что из кеша деньги выводятся неравномерно. В любом случае для мировых рынков это неплохой знак, но я в него пока не верю. Деньги зашевелились и попёрли в рисковые активы - хорошо, но фонда, если брать среднесрочно, растёт уже второй год, и ничего себе, никто не удивляется. Все остальные рынки-то не больно и растут. Так что если так и будет продолжаться, то есть средства будут переливаться из кеша в кеш через фондовый и долговой рынки, работая в этом только на мультипликатор, то никакого позитива на перспективу я не вижу. Экономика так и будет стагнировать. В мои планы очень красиво укладывается рост доллара в последние два дня, с этой точки зрения картинка для меня понятная хотя бы потому, что у меня растёт депозит. После нервного декабря приятно ощутить душевный комфорт. Так что с торговлей всё идет по плану и вчерашнее мнение о краткосрочной цели в евро на отметке 1.29 остается в силе. При взгляде на недельный график евро, оказывается, что цена до сих пор мотается в приграничной зоне М-сетки, и сейчас мы снова пробили границу вниз. Так что можно сделать вывод, что краткосрочная цель находится чуть ниже, на 1.2870.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

|

|