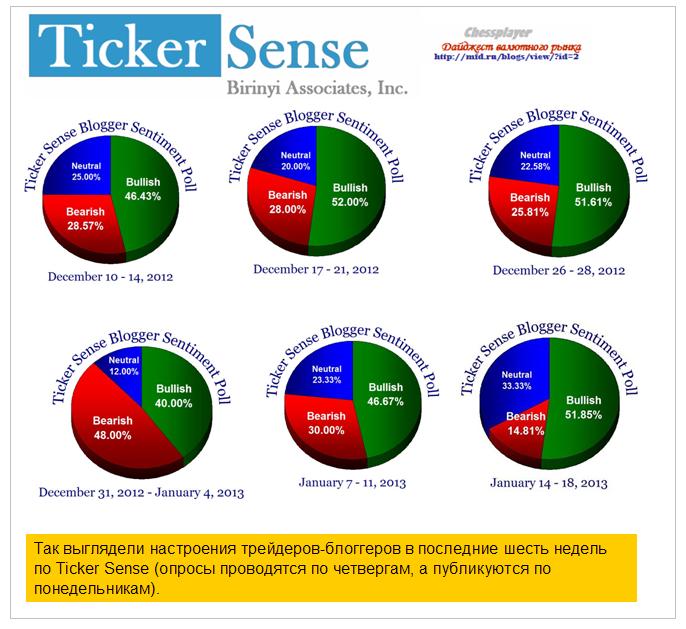

Выводы в статье, увы, отсутствуют, но к нашему счастью Макс обещал продолжение.

Обещанного, как известно, три года ждут...

Макс не может пройти мимо и не обкакать. Поэтому Гундлаху (думаю, что его фамилия имеет немецкие корни и произносится так) тоже досталось от Макса.

Учитывая всё вышеизложенное, известный своими сомнительными рекомендациями Джефф Гандлэч (Jeff Gundlach) советует продавать йену и занимать длинные позиции на фондовом рынке Японии d 2013 году.

В чем сомнительность рекомендации, я не понял. Насчет йены Gundlach оказался прав.

Кстати, если пройтись по теге Gundlach на Businessinsider, то как-то и не увидишь этих сомнительных рекомендации.

Но Максу хочется выглядеть лучше, умнее других. Поэтому нужно других принизить.

Мы все благодарны Максу за проделанную работу. Ах, если бы он написал это 15 декабря – цены его работе бы не было.

Ведь статья была опубликована 12 декабря и как бы, мягко сказать, уже не так актуальна.

В понедельник 14 января производственную отчетность за 2012 год опубликовал Уралкалий, показав сокращение производства хлористого калия на 16% год к году. Причинами снижения объемов производства стала нестабильность спроса на рынках Китая и Индии, которые являются основными потребителями хлористого калия. На финансовые результаты сокращение объемов производства окажет негативное влияние, однако рентабельность сохранится на довольно высоком уровне.

Сокращение объемов производства хлористого калия в 2012 году было вынужденным, так как конъюнктура рынков, в частности рынков Индии и Китая, являющихся для Уралкалия основными, не позволяла наращивать объем поставок. За счет сокращения объемов производства удалось стабилизировать цены, что, в свою очередь, позволило сохранить рентабельность на высоком уровне — EBITDA margin по итогам девяти месяцев составил 75% и, вероятнее всего, аналогичный показатель будет и в годовом отчете. Однако из-за сокращения продаж выручка останется на прежнем уровне, либо покажет отрицательную динамику в пределах 2%.

Пока трудно делать прогнозы на следующий год из-за неопределенности ситуации в Индии, однако наличие контрактов с Китаем, хоть и по меньшим, чем ожидалось ценам, позволит обеспечить высокие показатели загрузки мощностей и выйти на положительную динамику продаж по итогам этого года. Напомню, БКК заключило контракт на поставку 1 млн тонн хлористого калия по цене $400 за тонну, что на 11% ниже цен первого квартала прошлого года. По моим прогнозам, заключение контракта с Индией можно ожидать по цене близкой к $400 в течение первого квартала этого года. В целом, сравнивая контракты начала прошлого года и текущий контракт, можно говорить о том, что рынок начинает восстанавливаться и загрузка мощностей Уралкалия сохранится на уровне 80%, что предполагает производство 10,4 млн тонн калия в текущем году.

В то же время позитивным фактором является заключение контракта на поставку хлористого калия внутренним производителям комплексных удобрений, в частности Акрону, Уралхиму и ФосАгро, в размере 10 млн тонн на три года. Учитывая либерализацию цен на этом рынке, Уралкалий сможет поднять рентабельность продаж внутри страны, и эти поставки отразятся уже на результатах первого квартала текущего года.

На стоимость акций в краткосрочной перспективе влияние вышедшей производственной отчетности будет минимальным, так как цифры были близки к ожидаемым. В отдаленном будущем рынок хлористого калия останется перспективным, что делает бумаги Уралкалия интересным для долгосрочных инвестиций.

Цель по обыкновенным акциям компании составляет 278 руб.

Метод DCF (discounted cash flow) или метод ДДП (метод дисконтированных денежных потоков) является одним из наиболее популярных методов оценки стоимости компании. Но популярность метода не означает его эффективность в практической деятельности. В этом материале мы подробнее рассмотрим прикладное значение данного метода.

Метод DCF базируется на утверждении, что стоимость компании является суммой дисконтированных денежных потоков компании.

Раскроем подробнее термины из данного определения:

Денежный поток — это денежные средства, остающиеся в распоряжении компании после финансирования всех ее инвестиций и операционной деятельности.

Дисконтирование — это способ сопоставления денежных потоков, получаемых в разные сроки. Дисконтирование осуществляется путем приведения размера будущих денежных потоков к их размеру в настоящем с использованием ставки дисконтирования.

Ставка дисконтирования — требуемая инвестором доходность от вложений в компанию.

Для оценки стоимости компании прогнозируются денежные потоки компании до определенного момента времени (например, на 5 лет) и потоки в постпрогнозный бесконечно длинный период. Затем рассчитывается ставка дисконтирования и с ее помощью прогнозы по потокам приводятся к текущему времени. Все полученные потоки суммируются и, таким образом, получается оценка стоимости на данный момент.

Рассмотрим упрощенный пример расчета стоимости компании по методу DCF.

1. Расчет и прогноз денежного потока в прогнозный период (млн руб.).

Показатель

1-й год

2-й год

3-й год

4-й год

5-й год

Чистая прибыль

100

110

120

150

150

+ амортизация

10

10

30

30

20

+/- изменение оборотного капитала

-20

-20

-50

-40

10

+/- инвестиционные вложения

-10

-50

-50

-150

-120

+/- изменение кредиторской задолженности

-50

0

0

50

0

Денежный поток

30

50

50

40

60

Поясним, что изменение размера оборотного капитала идет со знаком «плюс» в случае уменьшения капитала и со знаком «минус» в случае увеличения (изменение может происходить, например, в связи с изменением цен на сырье для производства). К инвестиционным вложениям относятся капитальные затраты (необходимые для развития или поддержания бизнеса), которые идут со знаком «минус»; продажа основных средств означает сокращение инвестиционных вложений и идет со знаком «плюс».

2. На втором этапе рассчитывается ставка дисконтирования (ставка «r»). В данном материале мы не будем подробно рассматривать способы расчета ставки дисконтирования. Отметим лишь, что чаще всего используется метод WACC, которому мы посвятили отдельный материал.

В нашем примере мы будем использовать ставку дисконтирования 10%.

3. Для расчета денежного потока в постпрогнозный период необходимо определить ставку устойчивого роста денежного потока компании в этот период. Допустим, в нашем примере денежный поток компании будет увеличиваться с темпом в 2% в год (ставка «g»). Тогда, при помощи формулы Гордона, рассчитывается денежный поток в постпрогнозный период, приведенный к последнему прогнозному году:

CFпост = CFn+1/(r-g), где

CFn+1 – денежный поток за первый год постпрогнозного периода (для расчета необходимо денежный поток за последний год прогнозного периода увеличить на темп роста по следующей формуле: CFn+1 = CFn*(1+g));

g – предполагаемый (прогнозируемый) темп роста денежного потока на бесконечный по времени период;

r — ставка дисконтирования.

Подставляя значения составляющих в формулу Гордона, рассчитываем денежный поток в постпрогнозный период для нашего примера:

CFпост = 60*1,02/(0,10-0,02)=765

4. На четвертом этапе дисконтируются все рассчитанные денежные потоки. Для этого размер денежного потока делится на ставку дисконтирования по следующей формуле:

CFдиск=CFj/(1+r)j, где

j — год прогноза;

CFj– денежный поток за определенный год прогноза.

1-й год

2-й год

3-й год

4-й год

5-й год

Постпрог. период

Денежный поток

30

50

50

40

60

765

Коэффициент дисконтирования

1,10

1,102

1,103

1,104

1,105

1,105

Дисконтированный денежный поток

27

41

38

27

37

475

5. Итоговая стоимость по методу DCF получается суммированием полученных дисконтированных денежных потоков.

В нашем примере стоимость компании составила 646 млн рублей.

Идея о том, что стоимость компании зависит от способности этой компании генерировать денежные потоки для акционеров, сама по себе, нареканий не вызывает. Используемый математический аппарат прост и понятен, что также явилось одной из причин его активной популяризации. Однако, в процессе прикладного использования метода DCF можно выявить несколько существенных недостатков.

1. Высокая чувствительность прогноза к ставке дисконтирования и размеру денежных потоков.

Допустим, спустя некоторое время после нашего первоначального прогноза (646 млн руб.) ставка дисконтирования увеличилась всего на 2 процентных пункта до 12%. Это приведет к изменению текущей оценки стоимости на 21% (снижение цены до 509 млн руб.).

Изменение в прогнозе прибыли или других показателей, участвующих в расчете денежного потока, также приведет к существенному изменению в оценке компании. Допустим, закладываемая в расчет прибыль, начиная со второго года прогноза, уменьшилась на 20%. Это приведет к уменьшению оценки стоимости компании на 48% (до 333 млн руб.).

2. Высокая чувствительность к входным данным является следствием другого недостатка — использование бесконечно длинного периода прогнозирования.

Если точно прогнозировать экономически показатели на 1 год вперед сложно, то на 5-10 лет вперед — невозможно. Учитывая большое количество переменных, участвующих в прогнозе, вероятность ошибки очень высока. А высокая чувствительность к ошибкам приводит к значительным искажениям в прогнозе стоимости.

3. В рамках метода DCF считается, что весь денежный поток, используемый в расчетах, доступен акционерам. На практике ситуация, когда денежный поток в полном объеме является доступным для акционеров, является скорее исключением, чем правилом. Зачастую выплаты по дивидендам даже в ближайшие прогнозные годы меньше размера денежного потока.

4. Доля, которую вносит постпрогнозный период в оценку компании, может быть крайне высока (в нашем примере 74%). Такое соотношение может говорить о том, что в ближайшей перспективе денежные потоки компании не вызывают оптимизма, в то время как в отдаленной (а точнее — бесконечной) перспективе можно заложить внушительный рост, который и даст значительный вклад в сегодняшнюю оценку стоимости бизнеса. К сожалению, как мы писали ранее, прогнозировать с приемлемой точностью даже на 5-10 лет вперед — невозможно.

Как видно, практическое использование метода DCF осложняется несколькими существенными недостатками. Более того, эти недостатки создают простор для манипуляций, который могут использовать в своих целях недобросовестные аналитики или инвестбанкиры. От одного и того же инвестиционного дома в короткий промежуток времени можно получить совершенно разные оценки компании, планирующей проведение IPO, при чем снижение оценки стоимости, как правило, происходит сразу после IPO.

Тем, кто все же использует данный метод или ориентируется на оценки, полученные им, мы бы хотели дать несколько рекомендаций, на которые необходимо обращать внимание при использовании метода DCF.

Ставка дисконтирования — это доходность требуемая инвестором от вложений в оцениваемый бизнес (акции компании). Поэтому обращайте внимание на ее расчет и размер. Парадоксальной выглядит ситуация, когда размер ставки дисконтирования в DCF ниже, чем размер доходности по торгуемым в данный момент на рынке облигациям оцениваемой компании.

Необходимо обращать внимание на распределение денежных потоков в прогнозный и постпрогнозный период. Если вклад денежных потоков первых 5 лет в оценку компании меньше 30%, то это может говорить о крайне низкой вероятности реализации прогноза и «ставке на будущее», которое невозможно предсказать.

Несмотря на то, что на практике денежный поток не в полном объеме выплачивается в виде дивидендов, это не повод для огорчения. Дивиденд — это всего лишь одна из форм извлечения выгоды акционером от вложений в долевые инструменты. Куда более важным является рост курсовой стоимости. Даже будучи направленной на капитальные затраты прибыль остается в компании (увеличивая ее балансовую стоимость) и продолжает работать в интересах акционеров под ставку рентабельности собственного капитала (ROE). При этом, в случае если ROE компании выше рыночных ставок доходности, то реинвестирование денежного потока может быть более выгодным для акционеров, нежели выплата дивидендов (за счет более высокого темпа увеличения стоимости бизнеса). Поэтому наравне с денежным потоком необходимо учитывать размер чистой прибыли и долю инвестиций в чистой прибыли.

Самые важные для валютного рынка новости поступают из Японии.

После заявления японского министра экономики о том, что очень низкая йена оказывает негативное влияние на уровень жизни японцев вследствие дорогого импорта, USD/JPY обвалилась сразу более, чем на 100 пунктов.

Таким образом, рынкам как бы дан сигнал, что пока ослабления йены достаточно: давайте посмотрим, что будет.

Другие инвестиционные дома придерживаются примерно такого же мнения.

НА фоне заявлений Абэ о покупке американских казначейских бумаг, это выглядит вполне логичным.

EURO

Странное единодушие в отношение EURO проявляют инвестиционные дома.

Они как будто сговорились и все в один голос пророчат рост EURO/USD.

При этом EURO/USD не смог продвинуться за последние сутки выше 1,34. Учитывая, что это произошло во время вливания 40 млрд. долларов новой ликвидности (погашение MBS-облигаций), то это должно насторожить лонгистов по EURO.

Возможно, что 1,345 мы и не увидим в ближайшее время и EURO скоро вернется в коридор 1,28-1,32.

Японцы способны купить очень много американских трежерей.

Согласно этой статье в 2011 году за 2 месяца они купили на 136 млрд. долларов.

Если они будут покупать в таких объемах, то это может оказать очень сильное понижательное давление на пару EURO/USD.

Это реально в силу нескольких причин.

им необходимо ослаблять JPY

у них есть явная необходимость в покупке долгосрочных американских казначейских бумаг, поскольку им необходимо уменьшить их доходность и тем самым уменьшить стоимость обслуживания собственного долга (связаны тесно спрэдами).

только в США можно купить такое огромное количество активов. Объем торгуемого рынка госдолга порядка 12 трлн. долларов. Вложения в любые другие рынки госдолга очень быстро приведет к созданию пузыря и следовательно сделает вложения опасными. Поэтому USD – главный канал ослабления JPY.

США – стратегический союзник Японии в противостоянии с Китаем.

Это окажет влияние и на RISK.

Необходимо внимательно следить за развитием этой идеи.

С фискальным ужесточением США придётся иметь дело по крайней мере весь первый квартал, поэтому к цирку в Штатах мы ещё вернёмся, сейчас нужно развеять некоторые мифы касательно японской монетарной политики.

Напомню, что Либерально-демократической партия Японии победила на всеобщих выборах ранее в декабре, и впервые в истории Японии Синдзо Абе повторно стал премьер-министром страны. Опытный политик не стал долго запрягать и своей риторикой, пообещав быстрые и агрессивные меры по возвращению экономики на путь восстановления и реформированию отношений с остальным миром, обрушил японскую йену до многолетних минимумов. Не будем забывать, что и у Банка Японии есть "масса возможностей" для смягчения денежно-кредитной политики, а марте подходит к концу срок пребывания на своём посту главы ЦБ Сиракавы и двух его заместителей, и Абе, вероятно, назначит в центральный банк новых, склонных к смягчению людей.

Рассмотрим основные показатели японской экономики.

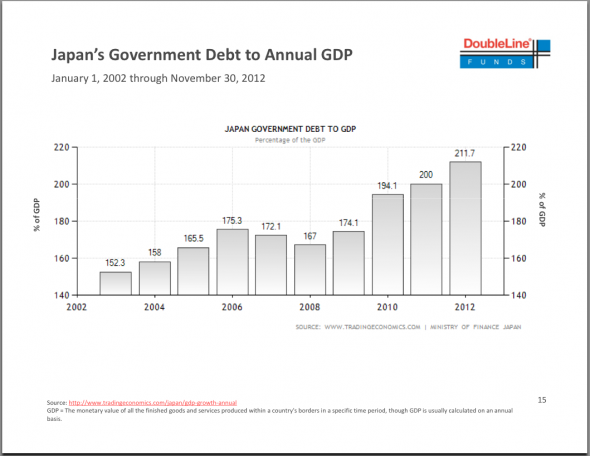

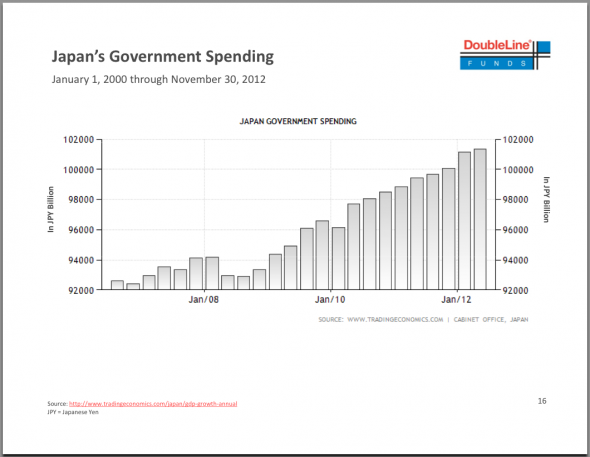

Во-первых, Япония невероятно перегружена долгами – отношение госдолга к ВВП уже превысило 221%, соответственно выросли и расходы по обслуживанию этих долгов.

И о каком-нибудь снижении, или хотя бы об ограничение расходов, не может быть и речи: дефицит бюджета будет на уровне -7,6% ВВП 2012г.

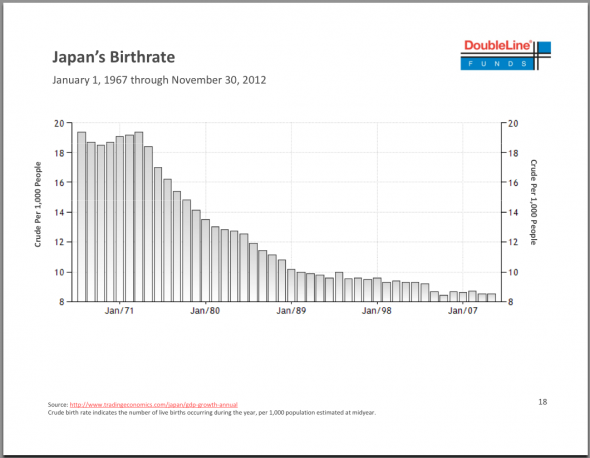

Тем временем, рождаемость в Японии падает, а население стареет. Этот фактор также не сулит бюджету лёгкой жизни.

С прошлогоднего цунами и закрытия атомных станций энергетический импорт резко вырос.

Выросший импорт впервые за десятилетия привёл страну восходящего солнца к торговому дефициту.

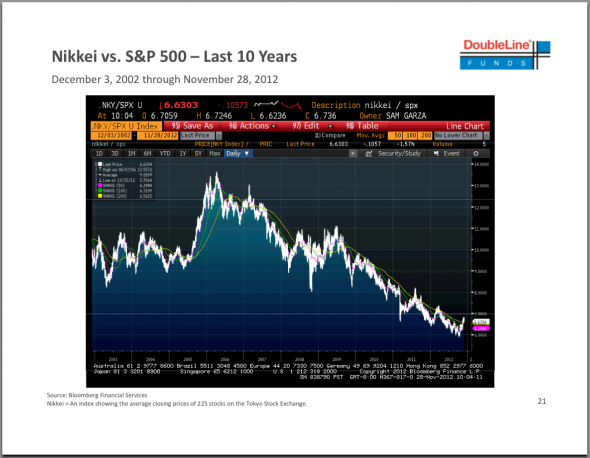

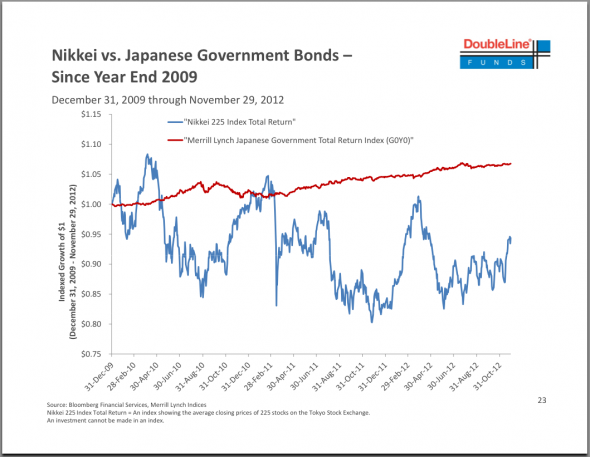

Но есть и позитивные новости. Фондовый рынок Японии многие годы проигрывал американскому.

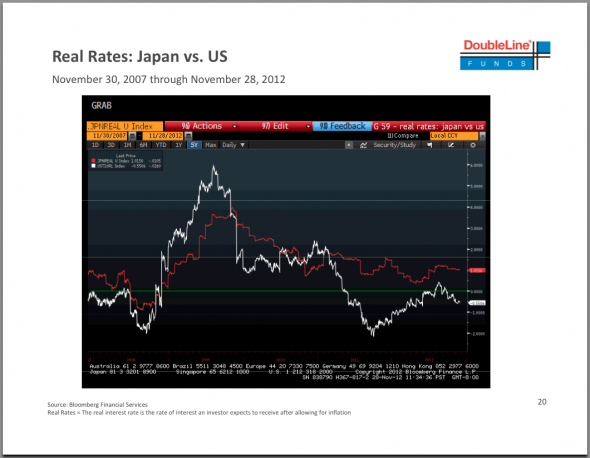

И очень важный момент: в Японии, в отличие от США, реальные процентные ставки положительны, что даёт некоторое пространство и далее смягчать монетарную политику.

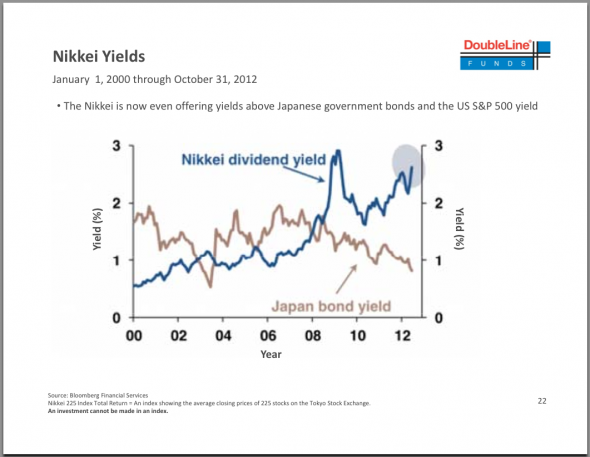

Если сравнивать рынки акций и облигаций, то дивидендная доходность фондового рынка выше, чем процентный доход, генерируемый облигациями Японии.

Но за 3 прошедших года на вложенный доллар облигации принесли около 5 центов, в то время как индекс Nikkei225 принёс одни убытки.

Учитывая всё вышеизложенное, известный своими сомнительными рекомендациями Джефф Гандлэч (Jeff Gundlach) советует продавать йену и занимать длинные позиции на фондовом рынке Японии в 2013 году.

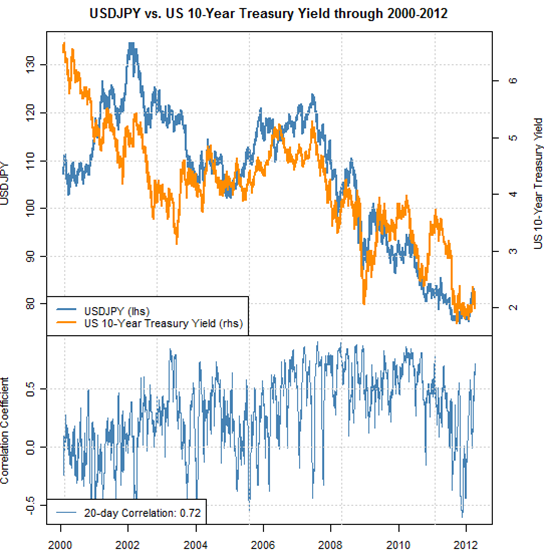

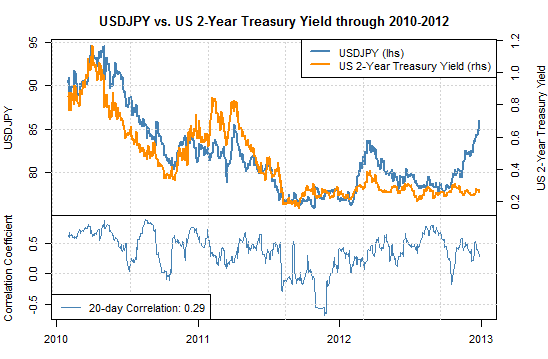

Но так ли всё однозначно – для начала нужно развеять основной миф о японских финансах, а именно что ЦБ Японии управляет курсом йены. Да, в моменте действия, а чаще заявления, действительно имеют сильное влияние на динамику национальной валюты, а иначе голосистые политики кричали бы о нарушении суверенитета. Это на поверхности, но на самом деле самое значительное влияние на движение финансовых инструментов всего мира, не только Японии, оказывает монетарная политика Федрезерва США. График скажет больше тысячи слов:

С 2000 года доходность Трежерис падала – падал за ней и курс USDJPY. В моменте корреляция достигала 80% - теснейшая взаимосвязь! Кстати, график заканчивается в самом начале апреля прошедшего года, когда пара с начала февраля по середину марта выросла с 76 до 84 йен за доллар, и корреляция была также чрезвычайно высокой.

Нынешнее падение йены – другое дело и действительно вызвано заявлениями и действиями нового премьера Абе и опасениями инвесторов возможными действиями центробанка.

Корреляция упала до 29%. О дальнейшей судьбе йены поговорим в следующих статьях.

В понедельник цены на золото торговались умеренно с некоторым повышением, но оставались в установленном диапазоне. Серебро, напротив, вырвалось из диапазона вверх и торговалось со значительным повышением.

Сегодня ночью состоялось выступление председателя ФРС Бена Бернанке, на котором сюрпризов не оказалось, все было размеренно и со склонностью к мягкой политике.

Сейчас рынок будет внимательно отслеживать все, что может коснуться денежно-кредитной политики США и, соответственно, реагировать.

После вчерашнего выступления Бернанке наметилась позитивная динамика, и если она будет иметь развитие, мы можем наблюдать выход из диапазона вверх, в сторону 1695,00, а возможно, и преодоление этого уровня. В таком случае восходящая динамика по золоту может получить продолжение в будущем.

Сегодня стоит понаблюдать пойдет ли золото в сторону роста далее и потом только принимать решение. Я вижу пока неспособность золота пройти уровень 1695,00 и поэтому покупки пока не рассматриваю. Для продаж тоже не подходящее время, так как просматриваются попытки роста.

Сегодня из значимых данных для драгметаллов можно выделить производственную инфляцию по США и розничные продажи в США.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1666.50 против $1657.50 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $30.76 против $30.67 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1658.00 против $1626.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $706.00 против $693.50 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Продолжающиеся оптимистичные настроения находят себя не только на товарных рынках, рынках акций , но и на долговом рынке. Мы полагаем, что начало недели будет проходить под влиянием аппетита к риску и индекс ММВБ в начале недели способен протестировать диапазон 1530 – 1540 пунктов. В сформировавшихся условиях мы ожидаем сегодня увидеть в начале дня преимущественное повышение котировок по спектру наиболее ликвидных российских ценных бумаг относительно закрытия предыдущего торгового дня. Сегодня в начале торгов возможна приостановка движения вверх на фоне неопределенной обстановки на внешних рынках. Центральной темой вчерашнего выступления главы ФРС США стала проблема потолка госдолга, которая Тем не менее, существенных оснований для разворота вниз по индексу ММВБ пока не наблюдается, восходящий тренд остается в силе. Мы ожидаем, что индекс ММВБ будет с утра будет тестировать диапазон 1520 – 1525 пунктов. Длинные позиции следует удерживать, с короткими продажами пока, стоит повременить.

Статистический и информационный фон на сегодня будет интересен. В 11:00 в Германии появится окончательное значение индекса потребительских цен за декабрь. Чуть позже, в 12:00, в Германии выйдет ещё один важный для курса евро показатель, а именно информация по динамике ВВП страны за минувший год. Данные очень важны, т.к. по ним можно будет спрогнозировать поведение ЕЦБ в марте – апреле.

В 14:00 стоит проверить информацию по торговому балансу еврозоны за ноябрь. В 17:30 данные по индексу цен производителей, а также розничные продажи за декабрь.

Утренние торги в Азии под знаком фиксации прибыли . Японский Nikkei 225 растет на 0,54%, хотя В Японии в ноябре общий объем производства в автомобильной промышленности сократился в годовом исчислении на 8.4%, в октябре снижение показателя составляло 12.4%.

Индекс SSE Composite подрастает на 0,32%. Гонконгский Hang Seng теряет 0,32 %, южнокорейский KOSPI теряет 1,05 % , а австралийский ASX200 0,07% соответственно. Товарные рынки теряют в пределах 0,3%. Фьючерсы на американские индексы торгуются небольшим снижением в пределах 0,2%. Индекс доллара США теряет 0,08%.

Ситуация с долгами энергосбытов на российском оптовом рынке обострилась. Отношение к ней общественности и других участников энергорынка противоречивое. Сама обоснованность существования энергосбытов как самостоятельного и весьма прибыльного бизнеса в России вызывает у многих вопросы.

Вместе с тем, для того чтобы отказаться от заключения договоров с многочисленными сбытовыми компаниями и передать ответственность за сбор средств потребителей, скажем, межрегиональным сетевым организациям, необходимо вносить много изменений в действующую схему организации функционирования системы, в том числе в ее законодательную составляющую.

Однако текущие правила также необходимо менять, иначе ситуация с долгами энергосбытов на рынке приведет к перебоям с поставками энергии со всеми вытекающими отсюда негативными социальными и экономическими последствиями.

Долгое время велись ожесточенные дебаты и предпринимались попытки урегулировать проблемы путем всевозможных предупреждений. Регулятор оптового и розничного энергорынков, т.е. НП Совета рынка, заявлял о намерении исключить из состава членов оптового рынка электроэнергии и мощности (ОРЭМ) крупные региональные энергосбытовые компании. Например, в конце прошлого года лишение статуса участника ОРЭМ грозило гарантирующим поставщикам Орловской и Омской областей, подконтрольным компании Энергострим. Однако, несмотря на огромные долги, ни одну из этих энергосбытовых организаций, а также Колэнергосбыт, числящийся среди наиболее злостных неплательщиков, не прогнали с рынка.

Очевидно, что в энергосбытовом секторе повышаются риски, связанные с ростом дебиторской задолженности сбытов и, соответственно, их долгов на оптовом рынке, которые сейчас составляют порядка 40 млрд руб. Тем не менее производители энергии не торопятся лишать гарантирующих поставщиков (ГП) статуса, боясь, что это приведет к полному невозврату задолженности. В результате ситуация еще больше усугубляется.

Правительство попыталось внести изменения в постановление, касающиеся процедуры смены гарантирующих поставщиков. Ранее за ненадлежащее выполнение обязательств по договорам купли/продажи электроэнергии и мощности, заключенным на ОРЭМ, энергокомпания исключалась из реестра субъектов оптового рынка. С этого момента она лишалась статуса гарантирующего поставщика и до проведения конкурса по выбору новых ГП эти функции должны были передаваться региональным сетевым компаниям или ФСК ЕЭС(в местах, где имело место соответствующее присоединение к магистральным сетям), в случае если не удавалось присвоить статус ГП другой энергосбытовой организации.

Новые правила ПП №1482 предусматривают автоматическую передачу статуса гарантирующего поставщика сетевой организации, после чего должен начинаться конкурс среди энергосбытовых организаций. Таким образом, срок смены гарантирующего поставщика будет сокращен с 156 до 52 дней, то есть втрое.

Сторонники этих изменений мотивируют их необходимость тем, что в результате действия новой схемы смены ГП, генерирующие компании будут застрахованы от увеличения задолженности в процессе проведения конкурса. Однако есть серьезные опасения относительно того, что применение данной схемы не позволит сократить задолженность, так как при дефиците денежных средств приоритетным для сетевых организаций будет покрытие собственных расходов на передачу электроэнергии.

Очевидно, что для сетевых компаний это решение едва ли представляет собой позитивную новость. Оно приведет лишь к дополнительному бремени, что при и без того не очень благоприятных условиях в сетевом сегменте может лишь усилить беспорядок. Что же касается эффективности самой инициативы, то, скорее всего, это лишь дисциплинирующий механизм и, возможно, будут предложены и иные меры по разрешению долговых проблем энергосбытов.

В частности, называются некоторые шаги, направленные на ужесточение политики по отношению к неплательщикам на розничном рынке. Так, Мечел-Энерго связывает проблему неплатежей с недобросовестностью местных управляющих компаний и муниципальных предприятий. Компания предлагает ввести страхование их ответственности в случае невозможности рассчитаться со снабжающими организациями. Покрывать растущие расходы из-за задержек в проведении платежей путем повышения тарифов компания не может, так как тарифы на электроэнергию и тепло для населения регулируются государством, а социальная ответственность не позволяет закрывать нерентабельные котельные. Предлагается также ужесточить применение норм Уголовного кодекса к руководителям и учредителям управляющих компаний, которые намеренно выводят денежные средства потребителей.

В связи с этим я считаю, что с учетом растущих рисков вложения в этом сегменте разумно осуществлять лишь в компании, наиболее защищенные от риска чрезмерного увеличения долговой нагрузки. В этом секторе Мосэнергосбыт является наиболее устойчивым и привлекательным для инвестиций. Преимуществами этой сбытовой компании в 2013 году останутся наличие сильного собственника в лице Интер РАО ЕЭС, практически полное отсутствие долгов и хорошая «денежная подушка».