Ну что, синьор Драги задал жару? То-то ж, не расслабляйтесь. Я, правда, не понимаю чему все вдруг так возрадовались, но ведь энтузиазм налицо? Значит было чему радоваться, и если вы чего-то не заметили, то хотя бы просто поулыбайтесь. А если Драги чего и соврал, то это не со зла, просто он политик, и мало того - чиновник, а политикам-чиновникам в инструкциях прописано: государственному мужу глаголить витиевато, дабы уважение внушать простому люду. Вот простой люд и не подкачал, так как господин председатель говорил витиевато и обнадёживающе. А соврал муж в малом. Про кредитование частного сектора соврал и про возвраты кредитов. Но сирым нужно его простить - из тех кто понял, а кто не понял, тем и прощать нечего.

Но в данный момент важно не то, что сказал и чего недоговорил г-н Драги, а важна реакция рынка. Надолго ли хватит рынку радости и скоро ли вылезет новая пакость. А главную пакость могут подкинуть мудисы с фитчами. Я читал отчёты рейтинговых агентств и прекрасно знаю о том, на что обращают внимание специалисты по статусам. Они исследуют систему от корня до верхушки, рассматривая как чистые финансы (потоки ликвидности, инвестиции, резервы банковского сектора, его токсичное содержание), так и те сферы, которые этим финансам должны сопутствовать.

Ни для кого не секрет, что рынки не могут не взаимодействовать. Это система, а в каждой системе, если она хочет оставаться стабильной, любой узел должен функционировать без сбоев. И растущие рынки, подпитываемые чистой ликвидностью, не могут существовать в отрыве от государственных финансов. А вот тут как раз наблюдается сбой, достаточно посмотреть на показатели еврозоны в 2012 году и станет ясно, что одна нога у кипящего таганка подкашивается. И виной всему режим жёсткой экономии. На Трейдерсруме есть достаточно претенциозная подборка фактов, подтверждающих ужасное состояние европейской экономики. И мудисы скоро обратят на эти факты самое пристальное внимание, тем более, что некоторые предупреждения от них уже звучали, и эти предупреждения были напрямую связаны с резкими попытками обуздать бюджетные дефициты.

Народ, как обычно, может возразить, мол на рейтинги никто внимания не обращает, старо это и неэффективно. Ничего подобного, народ, может быть и не обращает, а вот клиринговые конторы очень даже обращают и повышают маржинальные требования по бумагам со снижающимся рейтингом, что не может не повлиять на все рынки целиком, от долговых до фондовых. А вы спрашиваете, зачем банки накапливают кеш. От страха, зачем ещё.

По торговле. Я уже писал, что не желаю стоять на пути паровоза. И сегодня, пропустив пышущую жаром махину мимо себя, я запрыгнул на подножку предпоследнего вагона. Я собирался выше 1.3165 входить в покупки, пусть даже краткосрочно, поэтому 7 января выставил один отложенный ордер на покупку евро, он сегодня и сработал, причём в настоящий момент я 70% от него пофиксил. Причина фиксации простая, выше находится сильный узел сопротивлений, после пробоя которого можно будет добавлять к покупкам. От самого узла может быть ещё попробую продавать небольшими объёмами.

Стоп на все продажи, естественно, сработал на 1.3160.

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, Роснефть, Ростел -ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Покупаю акции НЛМК ао, ПолюсЗолот. Сделок на продажу не запланировано.

Газпром намерен подписать с правительством Узбекистана СРП по разработке месторождения Джел на северо-западе республики. В 2012 году российская компания провела доразведку данного месторождения. Его предполагаемые запасы — около 10 млрд куб. м газа. Общий объем инвестиций в данный проект госкорпорация оценивает в $50 млн.

Напомню, еще в декабре 2006 года власти Узбекистана предоставили Газпромулицензии на проведение ГРР на семи блоках Устюртского региона, суммарные запасы которых оцениваются в 120 млрд куб. м газа и 7 млн тонн газового конденсата.

Месторождение Джел было открыто Газпромом в мае 2009 года. В начале 2004 года компания начала добычу на узбекистанском месторождении Шахпахты. Работа на данном участке ведется в рамках соглашения о разделе продукции, которое действует до конца июля 2019 года. Максимальный объем добычи на месторождении оценивается в 500 млн куб. м газа в год. По итогам 2011 года российская компания добыла в Узбекистане более 210 млн куб. м газа. В 2012 году Газпром планировал нарастить объемы добычи до 300 млн куб. м.

Госкорпорация намеревается и дальше расширять ресурсную базу в Узбекистане, поэтому продолжит наращивать добычу на уже существующих месторождениях. Также в планах компании разрабатывать новые участки, лицензии на которые она уже имеет. По территории Узбекистана проходит газопровод корпорации Средняя Азия—Центр, мощности которого направлены на обеспечение потребностей внутреннего рынка РФ, а также для поставок газа в страны СНГ и дальнего зарубежья. Именно на эти рынки Газпром планирует направлять сырье, которое будет добывать в Узбекистане. Однако целесообразность наращивания добычи госмонополией в настоящее время можно поставить под сомнение. Отмечу, что Газпрому так и не удалось выполнить план по объемам добычи на 2012 год: газа получено 487,7 млрд куб. м при намеченных 500 млрд куб. м.

Внутреннее потребление газа в РФ в 2012 году снизилось в годовом сопоставлении на 7,4%, до 459,5 млрд куб. м. Объемы реализации Газпрома на внутреннем рынке в 2012 году также сократились по сравнению с прошлогодними, причем учитывая то, что независимые газовые производители отнимают все больше контрактов на поставку газа у госмонополии, сокращение это было довольно значительным.

Экспорт Газпрома в страны СНГ, по данным ЦДУ ТЭК, в 2012 году снизился на 12,3%. Падение объемов поставок российского газа в страны дальнего зарубежья в 2012 году составило 3,5%.

Позитивным фактором в наращивании собственной добычи газа на месторождениях в Узбекистане является то, что Газпром сможет снижать закупки газа у Узбекистана, которые в 2011 году составили 8 млрд куб. м для продажи в страны дальнего зарубежья и 2,4 млрд куб. м для поставок на юг Казахстана.

Однако данный факт снимает неопределенность относительно увеличения спроса на основных рынках сбыта Газпрома в будущем. И потому развитие проектов в Узбекистане не окажет влияния на капитализацию Газпрома. Целевая цена по акциям компании составляет 191 руб.

Антон Андреев, старший трейдер и партнер GT Capital Group, проведет в январе три вебинара, на которых поделится собственным богатым опытом дейтрейдинга.

Из занятий вы узнаете о том, как анализировать рыночные новости, как использовать в трейдинге информацию о реструктуризации компаний, какие торговые методы берут на вооружение дейтрейдеры американского фондового рынка и в чем заключаются их особенности.

Спайдер торгуется выше вчерашнего максимума на премаркете.

SPY: Ближайшее сопротивление 146.60, при пробое возможен рост к уровню 147.00 и выше. Ближайшие поддержки – 146.30 и 146.00.

Премаркет NYSE, NASDAQ и AMEX:

Гэпап: NOK +21.3%, PSMT +6.2% SPWR +4.3%, YGE +2.6%, STP +1.1% FSCI +9.1% (Fisher Communications to explore strategic alternatives), HAFC +9.1% ( announces it is exploring strategic alternatives), KOPN +6.5% (announces agreement to sell III-V assets to IQE plc for $75 mln), STM +5.8% (lifting with NOK), MT +4% (prices Combined Offering of common stock and mandatorily convertible subordinated notes), HLF +3.1% (NYPost discusses that Carl Icahn has believed to have a long position in HLF), PHG +2.9% (following intraday BofA/Merrill upgrade yesterday), ARMH +2% (still checking), F +1.7% (Ford Motor doubles quarterly dividend to $0.10 per share from $0.05).

Гэпдаун: ARO -10.8%, ASNA -10.6%, QUIK -9.5%, TXI -8.7%, TIF -8.6%, RT -8.3%, ROVI -2.2% MCP -8.3% (announces new rare earth complex is operational and ramping up toward full-scale production; company anticipates lower than expected revenue and cash flow for 2013), DRE -3.2% (to offer 30 million shares of common stock), UL -1% (still checking), ANF -0.6% (following ARO guidance).

Важные экономические новости по США:

8:30 Jobless Claims

Идеи на утро от GT Capital:

PSMT – ниже 83.00 смотрим сетапы в шорт, если все же цене удастся закрепиться выше 83.00, то возможен лонг с потенциалом до 86.00.

TIF – если в первые минуты торгов акции удастся закрепиться ниже 58.00, то возможен шорт. Выше 59.00 возможны сетапы в лонг.

HLF – возможна хорошая волатильность в течении дня.

ASNA – ниже 16.50 смотрим акцию в шорт, выше – лонг.

Последующие дни подтвердили правильность моих рассуждений.

В понедельник-вторник USD/JPY скорректировалась с 88,37 до 86,82 (155 пунктов).

Сейчас USD/JPY опять приблизилась к 2,5-годичным максимумам.

Ждать ли продолжения роста USD/JPY?

Замечу, что с фундаментальной точки зрения весь этот рост происходит пока исключительно на одних ожиданиях, что Абэ сотворит что-то реальное в монетарной политике.

Как мы помним по прошлому году, одной постановки цели по инфляции ( год назад была установлена цель в 1%) недостаточно. После кратковременного сильного ралли, курс USD/JPY опять опустился в район 79 и держался там примерно 5 месяцев.

Какую бы цель BOJ не ставил – 2%, 3%,5% - это все не имеет никакого значения без реальных мер.

Реальные меры – это покупки активов Банком Японии (BOJ).

Покупать придется много, очень много.

Потому что Федрезерв в свою очередь вспрыскивает в систему огромное количество ликвидности (85 млрд. долларов в месяц).

Лично я сомневаюсь, что BOJ сможет противостоять Федрезерву в темпах выпуска новых денег.

Во-первых, денежный станок у Федрезерва мощнее – ВВП США в 3 раза превосходит ВВП Японии.

Во-вторых, Федрезерв эмитирует мировую резервную валюту, которая потом расходится по всей планете. Поэтому он может эмитировать гораздо большее количество денег. При этом выпуск огромного количества новых денег не ведет к таким пагубным инфляционным последствиям внутри США, и в большей степени стимулирует инфляцию по всему миру.

В-третьих, в условиях такого резкого ослабления JPY не будет активно востребована в качестве валюты фондирования. Инвесторы будут опасаться внезапного ее взлета.

Следовательно, большая часть валюты будет оставаться внутри страны, и если BOJ перегнет палку, то это может привести к к стремительному взлету инфляции, с которой затем уже придется бороться.

В-четвертых, США не будут долго равнодушно взирать на то, что угрожает их экономическим интересам. А вараиантов ответных мер у них бесчисленное множество.

Короче говоря, Федрезерв и BOJ – это разные весовые категории.

Это как поединок Валуева и Кости Дзю.

У меня не сомнений, на чьей стороне будет победа

Взгляд с технической стороны

Если мы посмотрим на мой индикатор волатильности ATR(5)=0,97 для JPY, то мы увидим, что при таком высоком значении среднего дневного диапазона почти всегда происходит коррекция.

Очень высокая волатильность в конце сильного тренда – это всегда признак разворота. Это вполне объяснимо. Это свидетельствует о том, что против тренда начинают играть очень мощные игроки – а только очень сильные игроки могут создать такую волатильность.

Учитывая, что мы находимся на вершине самого мощного за последние 20 лет ралли в USD/JPY, эта коррекция практически неотвратима и имеет шансы перерасти в полноценный среднесрочный разворот.

На мой взгляд в рынке уже заложено покупок активов как минимум на 30 трлн. йен. Если этого не последует в ближайшие три месяца, то USD/JPY не удержится даже выше 85.

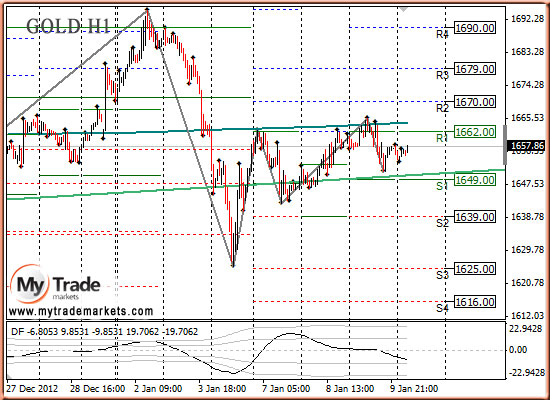

В среду цены на золото и серебро вновь повернули в сторону снижения, тогда как платина и палладий росли в цене.

Последний рост цен на золото был спровоцирован ростом продаж на физическом рынке золота в Китае в преддверии Лунного нового года. Однако это событие одного- двух дней. Поэтому вчера можно было наблюдать снижение золота, так как реакция на новости из Китая была уже отыграна рынком.

Платина и палладий росли в цене на новостях о прогнозах увеличения продаж автомобилей в 2013 году. Ведь эти металлы в большинстве своем используются в автомобильной промышленности.

По золоту в пределах четырех последних дней сформирована повышающаяся конструкция, но если смотреть на дневном графике, тогда мы находимся в понижающейся формации. Это нам говорит, что рост в рамках повышающееся конструкции возможен максимум до 1690,00. В то же время снижение может продолжаться вплоть до 1590,00. Сегодняшнее заседание ЕЦБ может задать направление движения цен.

Сегодня единственное важное событие для драгметаллов, будет заседание ЕЦБ, которое может оказать влияние, но не обязательно.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1657.75 против $1656.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $30.39 против $30.39 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1593.00 против $1567.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $681.00 против $673.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Я не задумывался сегодня писать этот пост, но когда случайно заметил новость – обращение четырнадцатилетнего сироты президенту РФ Владимиру Владимировичу Путину с просьбой о разрешении его усыновления, то это вдохновило меня написать статью.

Признаюсь честно, законопроект Димы Яковлева я воспринимаю как низость, и не считаются это актом достойного взрослым людям тем более мужчинам. Депутаты Государственной думы открыто заявляли, что это антизакон законопроекту Магнитского принятого в США. Делать рычагом политического давления беззащитных детей я думаю это очень плохо. Мой младший брат, кстати, тоже политолог обратил моё внимание на пост руководителя аппарата правительства РФ Владислава Суркова, который привёл некоторые статистические данные об усыновлении сирот американцами. 90 процентов детей усыновлённых детей не хотят возвращаться в РФ. Видимо условия жизни США этим детям понравились. Конечно, бывают и случаи с Димой Яковлевым, но согласитесь со мной, где не живут отбросы общества, которые не думают о своих детях, оставляя и бросая их одних.

Сказать по правде я сам одобряю и высказываюсь открыто в прессе и в обращениях государственным органам об миграционных ограничениях, в том числе и в США. РФ занимает лидирующее место среди стран по импорту и экспорту мигрантов. Также РФ занимает второе место среди стран, принимаемых мигрантов. Интересен тот факт, что в РФ до сих пор уровень рождаемости пока не очень высок с уровнем смертности. РФ опережает все страны среди беременности не совершенно летних. Когда случайно я наткнулся на несколько международных брачных агентств, то нашёл интересную информацию. Большинство невест мечтающих выйти замуж и уехать за границу из СНГ. К несчастью Украина и РФ опять занимают основные места в этом своеобразном рейтинге. По статистическим данным в Москве в 2012 году проживало более 11 000 000 людей. Где эти люди? А главное кто они?

Заключение этого маленького исследования не трудно сделать. Из этих статистических данных я думаю и очевидна низкая рождаемость в РФ. Коренные россияне уезжают за границу, их место занимаю в основном жители СНГ, дети рождают в РФ, но из-за незаконных браков и гражданских разводов повторяют участь своих родителей, вырастая, многих детей оставляют в детских домах и к несчастью большинство из них переходят черту закона.

Я люблю свою страну Узбекистан и свою таджикскую национальность, но также я люблю Россию с её культурой, наукой и искусством. Когда люди мигрируют, теряется их родина, культура и язык. По официальным данным более 2 000 000 граждан Таджикистана проживают в РФ. Вот вам и вся, правда. Если около 40 процентов, то есть почти меньше граждан уезжают, то кто остаётся и главное поднимает страну на ноги.

Скажу честно мне как обычному как и все человеку было немного обидно по телефону услышать отказ от собеседования о приёме на работу от престижных организаций Москвы, когда те вежливо заканчивали разговор после того как узнавали мою паспортную принадлежность, хотя я может более квалифицирован чем остальные их сотрудники (автор книг на английском доступных на вёб сайте farruhyusupov.uz , научные статьи, доступные на вёб сайте therealscience.com , владение семью языками и другое).

Я думал только у нас, наступает конец света и газа с наступлением зимы, но во время урагана «Сенди» закрылась даже биржи на Уолл Стрит. В РФ тоже случают сбои коммунальных услуг. Недавний сбой систем в Республике Тува на несколько дней прекратил энергоснабжение и газоснабжение при морозе в минус 40 градусов по Цельсию.

На мой взгляд, люди из СНГ едут в РФ не только из-за хороших условий жизни, но из-за высокой заработной платы. Минимальное рыночное месячное жалованье секретарей, администраторов и других работников администрации частного сектора 1 500 долларов США. Россиянам же в свою очередь едут за хорошими зарплатами в США. Кстати, такая же ситуация и причина «Великого переселения народов» существовала в 4 веке до нашей эры. Бедные родственники и остальные жители начали заселять богатую столицу и регионы Римской империи. Персонажи в нашей пьесе были теми самыми. Переселялись в основном родственники азербайджанцев, казахстанцев - тюркские племена, аланы – родственники кавказских этносов, финно-угорские племена и куда же без славянских народов. По-моему внутренняя миграция РФ является проблемы регресса регионов РФ. Кто-то же должен работать и зарабатывать , кто как не трудоспособная молодёжь добивается больших результатов.

Я понимаю, что без глобализации и международного сотрудничества нельзя решить глобальных проблем и добиться общего успеха и поддерживаю международное предпринимательство. 1 дело делать карьеру, создавать хорошую организацию на западе и возвращаться со знаниями и технологиями на родину, тем самым возвращать ей знания и возможности, которые она даёт своим гражданам. Другое дело продавать свою родину, которая состоит из семьи, родственников и друзей ради денег и жизни гастербайтера. Так уже определено Богом, что родина бывает одна, там, где рождается человек, где его знают и поэтому любят.

Самый умный человек Соломон писал, что где падает дерево там оно и остаётся. Я думаю если не проводить школьных уроков и лекций в высших учебных заведениях о культурных, исторических и языковых ценностей, то молодёжь забудет свою природу – национальность. Когда я разговаривал с людьми старшего возраста и нашей молодёжью, то слышал больше московских и иностранных слов «хоре, менеджер, каппер, фолловер», которые заменили национальные русские слова «хорошо, руководитель, игрок, последователь».

Вернёмся к политике, итак, на мой взгляд, ужесточение законов миграции в РФ и США, приведёт к уменьшению криминогености в США и РФ. Как не крутить чем больше слон, тем больше он употребляет пищу. Многим людям, нужно больше еды, коммунальных услуг (нагрузки на системы), финансовых средств. Если разрешить въезда иностранцев для временной работы, то лучше лучших. Барселона и Реал всегда выигрывают по причине того, игру «делают» лучшие футболисты мира.

Другое дело обстоит с реприсироваными, туристами и студентами пусть приезжают учиться и дружить, но пусть возвращаются.

Возвращаясь к теме усыновления, я считаю, что лучше облегчить процесс усыновления в первую очередь гражданам стран, а потом иностранцам. Что бы знать о любви своих родителей ребёнок должен знать язык своего родителя. Но разрешить нужно всем, а органам опеки быть осмотрительными при выборе опекунов и делать акцент на бездетные семьи. Нужно давать детей тем родителям, которые будут делать своё родительское дело – любить.

Сейчас рынок опять погружается в подобное сомнабулическое состояние.

Фьючерс S&P500 последние 6 сессий провел в очень узком диапазоне 1450-1460 пунктов, всего по разу очень на короткое время выскакивая из этого диапазона.

При этом S&P500 совершенно проигнорировал очень сильное движение вниз в EURO/USD и GBP/USD – более, чем по 300 пунктов.

Все это происходит, когда до сентябрьских вершин остается совсем чуть-чуть, всего порядка 1,5%.

Такое ощущение, что маркетмейкеры не хотят идти вниз, не разгрузив свои портфели. Но разгружать их некому – дураков нет.

Идти вверх тоже нет желания – в таком случае они помогут разгрузиться своим коллегам, которые только и ждут такой возможности.

Вскоре после того, как я написал ту статью про рынок-сомнамбулу, случилась небольшая коррекция. Но серьезная коррекция случилась только через месяц.

Что-то подобное думаю, что может произойти и на этот раз. Вначале небольшая коррекция – в район 1400 пунктов, чтобы завлечь в рынок самых нетерпеливых продавцов. Затем рынок разворачивается и идет в район 1490-1500 пунктов и уже где-то там делает локальный максимум ( на несколько последующих месяцев).

Продолжающиеся оптимистичные настроения находят себя не только на товарных рынках, рынках акций, но и на долговом рынке. Ралли, начавшаяся еще в 3 квартале 2012 года продолжается и те же ОФЗ вчера покупали по всей длине кривой. Прибавка составила от 0,2% – 0,4%. Корпоративный сектор, так же покупается активно – это и настораживает. Мы уже писали о том, что дисбалансы системы никуда не ушли и 2013 год будет таким же сложным и быстрым с точки зрения коррекций. Но это будущее, о котором можно лишь думать. Что касается сегодняшнего дня, то мы ожидаем открытия вверх по большинству бумаг индекса. Диапазон остается прежним – это 1510 – 1520 пунктов. Волатильносить сегодня будет превалировать на рынках, т.к. сегодня выходит много статистики и традиционные заседания ЦБ в Европе.

Статистический и информационный фон на сегодня максимально скуден. В четверг состоится заседание Банка Англии и заседание ЕЦБ, по итогам которых будет сообщено о значении ключевой процентной ставки. В целом на рынке ожидают, что ставки будет неизменены, хотя вполне возможно ЕЦБ преподнесёт сюрприз рынку и снизит ставку на 0,25 БП. Отметим, что внимание инвесторов могут привлечь высказывания представителей Центробанка по поводу монетарной политики и перспектив экономики страны в 2013 г. В 17:30 МСК в Соединённых Штатах выйдет информация по количеству первичных обращений за пособиями по безработице за минувшую неделю.

Утренние торги в Азии проходят позитивно. Рано утром, отчитался Китай. Вышли очень оптимистичные данные по внешней торговле Китая за декабрь, которые поддержали весь азиатский регион и, несомненно, поддержат и российские площадки. Экспорт в Китае достиг максимума за 7 месяцев и в декабре показал прирост на 14.1%, что оказалось намного лучше прогнозов аналитиков, ожидавших роста всего на 4%. Динамика импорта оказалась более скромной, показатель вырос на 6%, но также оказался выше прогноза в 3%. Профицит торгового баланса составил $31,6 млрд.

Японский Nikkei 225 прибавляет 0,91%, индекс SSE Composite подрастает на 0,48% , гонконгский Hang Seng повышается на 0,09%, южнокорейский KOSPI растет на 0,42% , а австралийский ASX200 0,16% соответственно. Товарные рынки растут в пределах 0,3%. Фьючерсы на американские индексы торгуются небольшим повышением в пределах 0,2%. Индекс доллара США растет 0,09%.

Ну что, синьор Драги задал жару? То-то ж, не расслабляйтесь. Я, правда, не понимаю чему все вдруг так возрадовались, но ведь энтузиазм налицо? Значит было чему радоваться, и если вы чего-то не заметили, то хотя бы просто поулыбайтесь. А если Драги чего и соврал, то это не со зла, просто он политик, и мало того - чиновник, а политикам-чиновникам в инструкциях прописано: государственному мужу глаголить витиевато, дабы уважение внушать простому люду. Вот простой люд и не подкачал, так как господин председатель

Ну что, синьор Драги задал жару? То-то ж, не расслабляйтесь. Я, правда, не понимаю чему все вдруг так возрадовались, но ведь энтузиазм налицо? Значит было чему радоваться, и если вы чего-то не заметили, то хотя бы просто поулыбайтесь. А если Драги чего и соврал, то это не со зла, просто он политик, и мало того - чиновник, а политикам-чиновникам в инструкциях прописано: государственному мужу глаголить витиевато, дабы уважение внушать простому люду. Вот простой люд и не подкачал, так как господин председатель