Индекс волатильности S&P 500 (VIX) торгуется ниже 13%, и такой уровень самоуспокоенности может говорить о скором приближении разворота на фондовом рынке. Вопрос когда? Корреляция между S&P 500 и VIX резко негативная, что и объясняет 5-летние максимумы. Когда у банков столько кэша, и они знают что будет ещё больше, какое тут может быть беспокойство!

В последний раз VIX находился ниже 13%, в то время как S&P500 торговался выше 1500, в июле 2007. А в декабре 2006 VIX упал до 9,4% (хотя потом удвоился в течении 3 месяцев). Но повторюсь, хотя такие уровни “успокоения” могут говорить о приближении разворота, о чём говорит опыт, ранее не было таких потоков ликвидности от Федрезерва.

Валютная волатильность, хотя и на более высоких уровнях, также быстро снижается после исчезновения главного фактора неопределённости, а именно заседания Банка Японии.

Хотя многие кроссы йены (EURJPY, USDJPY) уже превысили свои максимальные значения (рост последних двух дней происходит опять на словесных интервенциях японских чиновников), достигнутые на ожиданиях стимулов от Банка Японии, дальнейшего резкого роста ожидать не стоит. Торговля будет протекать спокойно, скорее всего в диапазонах. Об этом говорит изменения в соотношении риск-прибыль (концепцией Risk-Reward пользуется аналитик DailyFX Джон Киклайтер, на выходных постараюсь написать обучающий материал).

На графике краткосрочное значение риск-прибыль для йены – это разница между значениями недельной ставки LIBOR для доллара и йены делённая на недельную волатильность (implied) пары USDJPY. Риск-прибыль снизилась в основном из-за падения волатильности – трейдеры не ждут широкой динамики в USDJPY. Можно попробовать продать наиболее слабые в техническом отношении пары GBPJPY и CADJPY.

Также жду продолжения сильного роста в парах EURAUD и EURCHF – поддержкой для этих пар выступают уровни 12700 для EURAUD и12390 для EURCHF. Подробнее о валютах и акциях в течении дня.

Неделя для меня началась с письма одного моего читателя, который похвалил меня за мои мысли, но задал вопрос, почему я пишу блоге информационного агентства «Межбансковский финансовый дом» который имеет биржевую и финансовую направленность. Когда я искал место моих экономических публикаций «МФД» сразу же одобрили моё решение и, в некоторых других даже крупных интернет изданиях отсутствовала возможность публикаций статей самостоятельно. Кстати по функциональности (навигация, rss и облако тегов) и удобство использования (юзабилити) блогов на мой взгляд «МФД» 1 из лидеров в рунете. Начинал я свой блог как экономический, а продолжаю как политико - аналитический и даже как политико-общественный оповещая и исследуя проблематику общественной жизни.

Признаюсь честно, меня очень обрадовало развитие моих идей в отношении инструментов управления государства народом (http://news.mail.ru/inworld/uzbekistan/economic... Хотя я предлагаю форму не только электронного правительства, которое уже понемногу развивается в РФ, но электронной демократии, в которой не только удавалось бы каждому гражданину высказать своё мнение, но и главное быть услышанным и даже иностранцам, если события их тоже касаются.

Отличительной особенностью планируемой разработки электронной правительства Узбекистана от существующего у Европейского Совета, является создание интерактивных услуг, но для этого нужна интеграция системы идентификации пользователя (электронно-цифровой подписи). Интерактивные услуги позволяют сэкономить время и финансовые средства и у граждан и у государственных учреждений, предотвращая очереди и содержания государственных органов (возможность содержания небольшого штата и здания). Я сотрудничаю с частным американскими компаниями, используя их интерактивные услуги. Электронные сервисы США позволяют самому пользователю посылать информацию на электронный сервис, где система обрабатывается и в готовом виде юридически заверенная посылается пользователю или она становиться доступной в открытом режиме, через который официальный документ либо скачивается, распечатывается или используется в других целях. Эта блага цивилизации, которые призваны для улучшения жизни человека. Это также ответ по факту без поводов для спора для иностранных полицейским))) (“Foreign policy”), которую говорят о коррупционности наших органов.

Вспоминая деятельность политика Владимира Вольфовича Жириновского, который сказать к слову был всегда «заметным», можно привести следующие факты. Владимира Жириновского заметил даже французский писатель художественных романов Жерар де Вилье, который в одном из романов тогда ещё начинающего политика Владимира Вольфовича называл многообещающим (в зависимости от перевода можно использовать слово талантливый и перспективный). Хотя, наверное, не только мне, но всем людям не может нравиться человек, который постоянно со всеми ругается и лает как цепной пёс. Сказать по правде я любил смотреть интервью с господином Жириновским из-за юмористического интереса. Согласитесь редко можно увидеть человека в уважаемом возрасте и должностью, который высказывается с нецензурной бранью как шоумен или заключённый. Но когда Владимир Вольфович берёт пауза во время произношение речи и заключений то в его выражениях, на мой взгляд, много ценной информации. Умных людей любили, и буду любить за их ум. В одной из своих интервью господин Жириновский заявлял о том, что следует давать гражданство РФ русским людям, которые в результате политических репрессий оказались за пределами России. Это суждение, на мой взгляд, наиболее рационально и истинно. Только патриот может любить и приносить пользу своему народу, который работает не для денег, а для своей земли. Можно уважать Владимира Вольфовича только за то, как преданно любит и служит своему народу, выступая против оттока капитала. Правда всё портит излишняя экспрессивность господин Жириновского. Не буду называть имя известного боксёра чемпиона мира в супертяжёлом весе не потому, что я его побаиваюсь, но из-за морально-этических соображений (у каждого свой грех), который поменял гражданство за финансовое вознаграждение (цена земли, в которой вырос) 2 раза, а сейчас называя россиянином и клянущийся в любви не зная кому, живёт в США. Неужели в РФ не существует спортивных залов, из которых появляются такие борцы Александр Карелин и Иван Ярыгин. Другой вопрос определение любви к стране. Я думаю, человек может любить другого, если знает его. Также следует отдавать предпочтение при передаче гражданства тем людям, который знают культуру и сущность России это такие национально-отличительные черты как русский язык, история и география.

Хотелось бы поделиться своими впечатлениями об инаугурации президента США Барака Обамы, которая произошла 21 января 2012 года. Что можно сказать? Красавец, в фигуральном и буквальном смысле. Необязательно переводить слова господина Обамы из-за контекстного смысла его предложений. В речи господина Обамы он ещё раз подтвердил направление в сторону изменений. Если в Иудее Бог, искав вождя по сердцу своему нашёл Давида (http://allbible.info/bible/sinodal/1ki/13/ Первая книга царств 13:14), то для США таким человеком пока выступает Барак Обама. Хорошо, что господин Обама продвигает идею о том, что «десятилетие войн прошло». Как же сами американцам не надоело воевать, терпеть боль и терять своих родных людей называя «завоевательные войны» актом патриотизма. Вспомните, как господин Ромни оправдывался тем, что США не являются диктаторами, а скорее освободителями народов. Я вообще не знаю причин для охлаждения отношений. «Акт Магнитского» по своему юридическому содержанию направлен на запрет въезда государственных чиновников, которые могут быть замешаны в преступлениях. Я думаю было бы лучше, если каждый случай разбирался бы в отдельности со сбором информации и официальным утверждением в причастности подозреваемого. Если журналисты по обе стороны океана не будут искать причин для разжигания конфликтов, находя пустяки, но мирить, то думаю этим помогут своим странам. Тем более я думаю, что внешние границы РФ рано открывать для более социально - экономически развитых стран: ЕС и США. Как я уже говорил РФ итак уже лидер в мире по экспорту граждан. Трудно не податься соблазну заработать в 10 раз больше на яхту, дачу и свой бизнес зарубежом. Если средняя рыночная заработная плата в РФ (не только в больших городах) около 1 000 долларов США, то в США семья, обладающая годовым доходом в менее чем 20 000 (новые цифры не знаю) США признаются малоимущей и имеет дополнительное финансирование и льготы со стороны государства.

25 января 2012 года видел сюжет о телеведущем Степане Меньщикове, по версии одной из версий который был избит из-за одного интервью. Что сказать я бы сам очень хотел, что СМИ не только следили и оповещали об актах преступлений, для ведения своеобразного общественного надзора, но сами тоже не делали преступлений, информирую людей о частной жизни людей, которая представляет личную ценность только для человека. Кстати в 2012 году издан закон, который регулирует деятельность, точнее запрещает освещать семью президента Казахстана.

Конечно, было бы лучше издать закон или доработать, который бы касался защиту личной информации каждого человека тогда бы этот закон не казался и не являлся, по сути, цензурой.

В середине января была опубликована сводная статистика рынка легковых автомобилей в России, в том числе в разрезе отдельных компаний.

Согласно данным Ассоциации Европейского Бизнеса и исследования PricewaterhouseCoopers, продажи новых легковых автомобилей в 2012 году составили 2760 тысяч штук, продемонстрировав рост на 10,1%. Напомним, что наш прогноз на 2012 год составлял 2 809 тысяч автомобилей, отклонение составило 1,8%. Авторынок России с 2006 года рос двузначными темпами, за исключением 2008 года. Наша модель прогноза объема продаж новых легковых автомобилей зависит от ВВП РФ в долларах США на человека и уровня безработицы в России. Мы ожидаем, что в 2013 году авторынок вырастет до 2 979 тыс. автомобилей, увеличившись на 7,9% к 2012 г.

Глядя на более длительный период, мы ожидаем умеренного устойчивого роста автомобильного рынка России. Основными драйверами мы продолжаем считать рост ВВП России, находящуюся на исторически низком уровне безработицу в РФ, а также тенденцию переноса производства многих иностранных брендов в нашу страну. По нашим прогнозам, российский авторынок в ближайшем будущем опередит Германию и станет крупнейшим в Европе.

Вы можете задать вопрос аналитикам по этой теме здесь.

Начиная с сегодняшнего дня, регулярно по пятницам ЕЦБ будет объявлять объем ожидаемых возвратов по LTRO.

Это событие будет оказывать влияние на курс EURO и вместе с ним на рискованные активы.

Как рынок будет реагировать на эти цифры?

Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса?

Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе.

Кабель за три недели потерял почти 600 пунктов, йена продолжает слабеть против доллара и основных валют, осси пошёл вниз на прорыв диапазона последних трёх недель. Одна лишь единая валюта показывает хорошую мину при плохой игре. Такой рассогласованности на валютном рынке я давно не видал. Форекс стал не тот, совсем не тот. Куда делись красивые синхронные движения фунта и евро? Что с Австралией? На таком дифференциале ставок расти и расти до небес. Тем более, что РБА, по моему мнению, проводит одну из самых правильных политик среди центробанков. А мы заперлись в диапазоне, и осси плавает ниже 1.06 уже полгода. Ну да ладно, австралийский доллар меня беспокоит постольку-постольку, но мне не нравится общая валютная картина. Сродни некоторым полотнам Сальватора Дали.

Где-то в декабре я разбирался с внешним долгом США и сделал простой вывод: из триллиона ежегодных займов ровно половину Казначейство должно получать от внешних кредиторов, другую половину обеспечивает ФРС. Я не буду брать в пример десятилетки, доходность там относительно высока, но и срок немаленький, ясно, что в доходность заложены долгосрочные риски кредиторов. Но меня больше беспокоят ноты от года до пяти. Двухлетки имеют доходность 0.2344, пятилетки - 0.7451. Если сравнивать текущую доходность штатовских нот, то европейские периферийные долги выглядят в плане доходности куда лучше: итальянские пятилетние бумаги дают доход 2.947, а вот немецкие с таким же сроком погашения - 0.596.

Неправильный инвестор может мельком взглянуть на то, за что он получит большие проценты и вбухать в это кучу денег. Правильный инвестор сначала посчитает риски, а уж затем будет смотреть на доходность. Пять лет большой срок. Конечно же государственные ценные бумаги обеспечены самим государством и это всегда принимается во внимание. Всегда считалось, что это самое надёжное вложение средств. Но, вспоминая недавние греческие, испанские и португальские метаморфозы с разговорами о переходе к национальным валютам и прочими ужасами, можно предположить, что пресловутая надёжность не так уж и надёжна как представляется. Драги пообещал всем необратимость евро и провёл несколько грамотных политических ходов, но при всё при этом обстановка продолжает оставаться напряжённой.

Наблюдая за последними европейскими периферийными аукционами долговых бумаг, можно заметить, что спрос не сумасшедший, ажиотажа нет, значит покупатели осторожничают, но то же самое наблюдается и с американскими долгами и с немецкими. То есть во втором случае не хапают по причине низкой доходности, а в первом - по причине больших рисков.

И, конечно же, для правильного инвестирования нужно отследить состояние валюты страны-эмитента облигаций. И вот что получается. Допустим есть устойчивый нисходящий тренд по доллару и точно такой же устойчивый, но восходящий тренд по евро. В этом случае в европейские бумаги побегут гораздо быстрее, так как доходность бумаг умножается на рост валюты, а река денег в штатовские трежерис может превратиться в ручеёк. Низкая доходность плюс снижающийся доллар создаст доходность отрицательную.

Лично для меня психология долгосрочного инвестирования - тёмный лес, но можно предположить, что в конце концов наступает переломный момент, когда бумаги с отрицательной или низкой доходностью перестают покупать. Я думаю, что ФРС самым пристальным взглядом отслеживает все аукционы казначейства. Строятся психологические модели поведения инвесторов и по ним ищется грань, за которой исход инвесторов из казначеек станет необратимым. И в этот момент политика ФРС кардинально меняется, потому что в долг брать надо, без долгов не прожить. Точнее политика изменится до подхода к такой границе.

В данный момент, я думаю, особенно после того, как фискал клиф отложили в долгий ящик, ФРС сильнее всего волнует проблема будущих заимствований, значит статус долговых бумаг надо поднимать, а у Феда на текущий случае есть только два варианта: или поднять ставки или заняться укреплением доллара любыми возможными способами. И чтобы там ни говорили о девальвации доллара для укрепления экспорта, у Феда свои задачи.

По торговле. Вчерашняя продажа евро от 1.3315 поступила так, как собиралась. Забрала свои 30% на 25-ти пунктах и закрылась в безубытке. Железные нервы меня не подводят. От верхней границы диапазона снова открыта продажа евро. Вполне возможно поставлю отложенный ордер на покупку за пределы верхнего прямоугольника.

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

Каковы плюсы и минусы дейтрейдинга? В чем должен уметь разбираться трейдер? Какие стратегии можно взять на вооружение при торговле внутри дня?

Если вы не принимали участие в вебинаре Антона Андреева, состоявшемся 23 января, то получить ответы на обозначенные вопросы вы можете, ознакомившись с записью лекции.

Обратите внимание: 30 января состоится еще один бесплатный вебинар Антона Андреева, посвященный фундаментальному анализу рынка акций. Для участия не забудьте пройти предварительную регистрацию.

Приветствую вас уважаемые читатели. Сегодня решил поделиться своим опытом использования в торговле на форекс одного простого, но качественного индикатора , который я использую уже давненько. Индикатор стохастик...

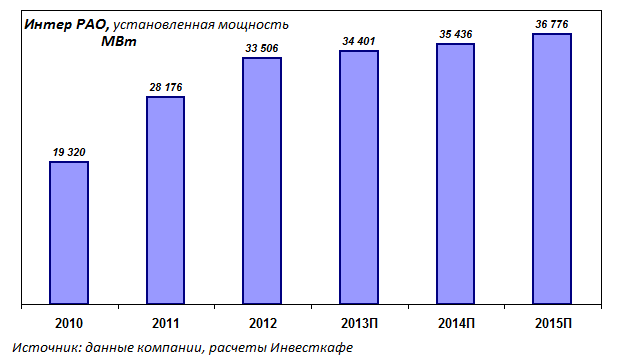

Среди российских энергокомпаний ИРАО традиционно занимает особое положение. Во многом это объясняется многопрофильностью холдинга и особой структурой его активов в России, а также исключительным статусом экспортера, производителя и трейдера электроэнергии на зарубежных рынках. По установленной мощности в России Интер РАО пока уступает Газпром энергохолдингу и Русгидро.

Однако в настоящее компания реализует долгосрочную стратегию развития своего внутреннего генерирующего сегмента и через три года может опередить Русгидро по объему мощностей, ведь уже сейчас ИРАО является самой быстрорастущей энергокомпанией России.

Напомню, что долгосрочная стратегия Интер РАО ЕЭС предполагает увеличение общей установленной мощности к 2015 году до 40 ГВт. С учетом реализации текущих планов ввода генмощностей по ДПМ планка в почти 37 ГВт через три года будет уверенно взята. Однако не исключено, что экспансия ИРАО на внутреннем рынке продолжится, а это может привести к росту конкуренции среди «мегагенераторов», особенно в случае если Газпром получит контроль над стратегическими активами в российской энергетике. Пока речь здесь идет о потенциальных сделках по приобретению контрольных пакетов в Квадре и МОЭСК, рассматривается и возможность покупки активов в сбытовом сегменте.

Повышение установленной мощности в ходе реализации проектов ДПМ позволит ИРАО за счет роста энергоэффективности увеличить не только выручку и EBITDA, но и рентабельность. Однако по итогам 2012 года выручка и EBITDA окажутся хуже показателей 2011 года из-за снижения объемов экспорта, а также ограничений доходов сбытовых компаний, обусловленных новыми правилами установления надбавок.

Финансирование проектов ДПМ к 2015 году должно снизиться более чем втрое — с порядка 61 млрд руб. по итогам 2012 года примерно до 18,5 млрд. Несмотря на продолжение программы ввода новых мощностей, затраты на CAPEX в этом году снизятся на 25%, до $2,186 млрд, причем данная тенденция продолжится и усилится в последующие годы. Прирост установленной мощности в 2013 году может составить почти 1 ГВт.

Затраты ИРАО на инвестиции в российские генерирующие активы вплоть до 2017 года в среднем превысят 70% от общего объема пятилетней инвестиционной программы генератора. Отмечу, что итоги реализации инвестпрограммы уже должны сказаться на росте показателей операционной эффективности за 2012 год, поскольку средний КИУМ по объектам, введенным в прошлом году (Ивановские ПГУ, Уренгойская ГРЭС, Харанорская ГРЭС и Томская ГТУ), составил 72%, в то время как средний КИУМ российских активов ИРАО в 2011 году находился на уровне 59%.

ИРАО в ушедшем году удалось также сократить топливные издержки за счет заключения договора на поставку газа с Новатэком, в результате чего доля этого независимого поставщика газа в топливном балансе ИРАО выросла с 17% по итогам 2011 года до 29% в прошлом году, а экономия составила порядка 2% общих затрат на топливо. Кроме того, высокая доля угля в топливном балансе ИРАО (45-50% у ОГК-3 иТГК-11) ведет к сокращению операционных рисков в условиях ожидаемого опережающего роста цен на газ по отношению к углю.

Все же пока экспортно-импортные операции формируют порядка 10% выручки и примерно 12% EBITDA компании. Интер РАО также присутствует на рынках передачи электроэнергии (Армения и Грузия), инжиниринга (Латинская Америка, Юго-Восточная Азия и Африка) и генерации за границей. Недавно компания приобрела генерирующий актив в Турции. Тем не менее в ближайшие годы не планируется приобретение крупных активов за границей — компания собирается сосредоточиться на внутреннем рынке.

Если намеченная стратегия развития генерации в России и за рубежом будет успешно реализована, что не вызывает сомнений благодаря господдержке и значительному объему денежных средств, Интер РАО войдет в десятку крупнейших мировых энергетических компаний.

Безусловно, ИРАО, как и остальным представителям российской энергетики, придется столкнуться с регуляторными изменениями в генерирующем и сбытовом сегментах. Рисками для инвестирования в активы ИРАО остаются сдерживание темпов роста тарифов из-за наличия станций в неценовой зоне, ухудшение конъюнктуры на зарубежных рынках электроэнергии, а также ограничение маржи сбытового бизнеса в РФ.

Акции Интер РАО являются высоколиквидными, однако расчетный потенциал роста пока небольшой — 16%. После выхода финансовой и операционной отчетности за 2012 год у самой компании и ее аналогов таргет по бумагам ИРАО будет пересмотрен. А пока целевая цена для акций холдинга определена на уровне 0,0291 руб.

Кабель за три недели потерял почти 600 пунктов, йена продолжает слабеть против доллара и основных валют, осси пошёл вниз на прорыв диапазона последних трёх недель. Одна лишь единая валюта показывает хорошую мину при плохой игре. Такой рассогласованности на валютном рынке я давно не видал. Форекс стал не тот, совсем не тот. Куда делись красивые синхронные движения фунта и евро? Что с Австралией? На таком дифференциале ставок расти и расти до небес. Тем более, что РБА, по моему мнению, проводит одну из самых правильных политик среди центробанков. А мы заперлись в диапазоне, и осси плавает ниже 1.06 уже полгода. Ну да ладно, австралийский доллар меня беспокоит постольку-постольку, но мне не нравится общая валютная картина. Сродни некоторым полотнам Сальватора Дали.

Кабель за три недели потерял почти 600 пунктов, йена продолжает слабеть против доллара и основных валют, осси пошёл вниз на прорыв диапазона последних трёх недель. Одна лишь единая валюта показывает хорошую мину при плохой игре. Такой рассогласованности на валютном рынке я давно не видал. Форекс стал не тот, совсем не тот. Куда делись красивые синхронные движения фунта и евро? Что с Австралией? На таком дифференциале ставок расти и расти до небес. Тем более, что РБА, по моему мнению, проводит одну из самых правильных политик среди центробанков. А мы заперлись в диапазоне, и осси плавает ниже 1.06 уже полгода. Ну да ладно, австралийский доллар меня беспокоит постольку-постольку, но мне не нравится общая валютная картина. Сродни некоторым полотнам Сальватора Дали.