|

|

|

Крупнейший производитель автомобилей в России АвтоВАЗ в 2012 году показал снижение объемов продаж на 4,2% (608 тысяч автомобилей против 634 тысяч в 2011). В частности, это снижение можно объяснить эффектом высокой базы по итогам 2011 года, когда завод еще испытывал на себе эффект от государственной программы утилизации, а также изменениями в модельном ряде – снятием с производства вазовской «классики», массовое производство Lada Granta, запуск Lada Largus и Nissan Almera. Предполагаемый объем производства в текущем году - 800 000 автомобилей и машинокомплектов. Несмотря на планы по увеличению производства Lada Granta на «Иж-Авто», запуск контрактной сборки новой модели Renault Logan, наши прогнозы более консервативны: мы ожидаем, что продажи в 2013 году составят около 740 000 автомобилей. Текущие финансовые показатели АвтоВАЗаоставляют желать лучшего. У компании есть «бумажная» прибыль по МСФО за счет дисконтирования полученной субсидии, однако с учетом инвестпрограммы, которая за период 2013-2020 составит порядка 180 млрд рублей, мы ожидаем «настоящей» чистой прибыли только к 2016 году. У компании есть обширные планы по запуску новых моделей на платформах ВАЗа, а также по увеличению объемов контрактной сборки Renault-Nissan. Мы считаем, что эти факторы, вместе с управленческим опытом французской команды, будут способствовать выходу компании на чистую прибыль. Говоря о возможностях инвестирования в акции компании, нужно отметить, что, с одной стороны, существенны риски корпоративного управления ОАО «АвтоВАЗ». С другой стороны, привилегированные акции торгуются с более чем двукратным дисконтом к обыкновенным. Вы можете задать вопрос аналитикам по этой теме здесь.

|

|

В принципе здесь я помещу размышления о том, почему я не забираю от рынка всё, а только малую часть. Конечно, есть супертрейдеры, которые продают на самом верху и покупают на дне и забирают, с их слов, всё движение. Я не супертрейдер, я просто трейдер. Четвёртый год я этим занимаюсь профессионально, то есть рынок - это моя работа. В определённые моменты нудная и скучная, иногда нервная, но чаще всего приятная и любимая работа. В принципе здесь я помещу размышления о том, почему я не забираю от рынка всё, а только малую часть. Конечно, есть супертрейдеры, которые продают на самом верху и покупают на дне и забирают, с их слов, всё движение. Я не супертрейдер, я просто трейдер. Четвёртый год я этим занимаюсь профессионально, то есть рынок - это моя работа. В определённые моменты нудная и скучная, иногда нервная, но чаще всего приятная и любимая работа.

Торговля в диапазоне для меня всегда нудная и скучная. Торговля в диапазоне - это выбор среднесрочного направления. Я всегда утверждал и продолжаю утверждать, что практически любая консолидация может стать разворотной формацией, такие моменты в жизни рынка - моменты неуверенности, и, значит, при накоплении определённого фундаментального фона, может произойти выброс в любую сторону. Вопрос только в том, чтобы позитивные для тренда факторы были полностью сломаны негативными, и тогда наступает разворот. О работе в диапазоне написано много. Покупай внизу и продавай вверху - идеальная концепция , только она может оказаться убыточной в случае пробоя пресловутого диапазона. Кроме того, пробой очень часто имеет лавинообразный характер, за линией пробоя полосой выставлены стопы, при поглощении которых рынок ускоряется. Отсюда вытекает вторая тактическая составляющая диапазонной работы, она заключается в выставлении отложенных ордеров за границей диапазона. В древние времена я старался, я очень старался поймать верхушки для продажи и низы для покупки, и, что самое интересное, мне это удавалось. Только подобная практика всегда приводила к сильному переутомлению. Сон плохой. Аппетита нет. Тошно смотреть на график. Сейчас я торгую совсем по-другому. Я не ловлю экстремумы, я жду подтверждения движения. И нервы в порядке, я уже кажется писал, что у меня они железные? Отсюда вытекает простой вывод: я никогда не забираю всё диапазонное движение целиком, от края до края. В конце концов оказывается, что этого достаточно. Ниже я привожу журнал сделок за последние две недели. Сопоставляя по порядку сделки их журнала и отчёт из торгового терминала, я выставлял плюсы безубыточным позициям. Все сделки закрылись по стопу в безубытке, я уже объяснял, что в отчёте, в графе закрытия позиции, у меня всегда красно от сработавших стопов. Но есть ещё и простое правило частичной фиксации сделки - при переводе стопа позиции в положение безубытка на точку открытия - часть позиции (30-60%) закрывается. Это и есть прибыль. 14 Январь 2013 14:20 Продажа евро 1 3384, стоп 1.3413. + 14 Январь 2013 14:35 Отложенный ордер на продажу евро 1.3328, стоп 1.3364. На этот же уровень подтягиваем стоп позиции от 1.3384 при срабатывании отложенного ордера. + 16 Январь 2013 14:17 Остатки покупки евро от 1.3172, закрываем на текущих уровнях. + 16 Январь 2013 14:21 Стоп на все продажи евро переносим на 1.3327. + 17 Январь 2013 13:40 Покупка евро 1 3341, стоп 1.3298. + 17 Январь 2013 14:53 Покупку евро переводим в безубыток на точку открытия. + 17 Январь 2013 17:49 Отложенный ордер на продажу евро 1.3328, стоп 1.3370. + 18 Январь 2013 00:22 Продажа евро 1.3376, стоп 1.3413. + 21 Январь 2013 15:38 Продажа евро 1.3303, стоп на все позиции подтягиваем к 1.3346.+ 22 Январь 2013 17:28 Продажа евро 1.3315, стоп 1.3357. + 23 Январь 2013 00:09 Продажа евро 1.3316, стоп 1.3357. + 24 Январь 2013 23:14 Продажа евро 1.3373, стоп 1.3406. (Стоп в безубыток - через 20 пунктов). + Странный подход, не правда ли? Глупо и нелепо. Самым оптимальным, кажется, было бы решение закрывать сделку полностью возле границы диапазона, а там трава не расти? Или наоборот, держать весь объём в ожидании перехода границы? Кому как. Мне уже не раз говорили, что я недобираю прибыль. Не забрать и потерять - разные вещи. Выше я написал, что для меня работа в ценовой консолидации - поиск среднесрочного направления. Из этого следует, что при пересечении границ позиция может дать ещё большую прибыль. А если за границей выставить ордера на пробой, то начинает расти пирамида, которая увеличивает прибыль многократно.

Не так дано прочитал короткое эссе, в котором была описана самая обычная ситуация. Два товарища работали в диапазоне. Причём один только продавал, а второй только покупал. По итогам оба оказались в прибыли. Это ещё одно подтверждение того, что выбор направления - штука сугубо индивидуальная. Заработать можно всегда. Формализовать такую тактику, на мой взгляд, сложно по простой причине. Нелегко разобраться в том, в каком месте мы находимся - во флете или в тренде. Фактор подхода к длительности жизни позиций тоже надо учитывать. Нередко случается так, что вот-вот определившийся флет уже превратился в продолжение тренда или разворот и поздно предпринимать тактические принципы флетовой торговли. Интрадей и среднесрок - совершенно разные по сути, подход к прогнозированию и оценке рынка абсолютно несовместим. В своё время я пытался отыскать математическую модель индикатора флета-тренда. Я знаю, что группа товарищей собиралась формализовать некий подход к высокочастотной торговле (HFT), и всё было бы отлично, но упиралось только в выявление тренда и точек разворота. До сих пор не знаю, получилось ли у них что-нибудь стопроцентно ясное. Все рыночные математические модели имеют сильную погрешность, поэтому построить идеальную модель выявления флетового состояния практически невозможно хотя бы потому, что невозможно предсказать длительность этого состояния. Да и рынок - это не гармонические колебания с выявленным периодом и амплитудой. Так что я по старинке ищу стратегическое направление в фундаменте. А флет или тренд определяю на глаз. Если ошибаюсь в направлении, а я нередко ошибаюсь, меня выручает именно тактическая сторона моей работы. Даже в работе против тренда. Естественно, по тренду можно взять от рынка гораздо больше. Теперь посчитаем в процентном отношении прибыль, полученную во время последнего флета. Не буду утомлять себя и всех окружающих; со всех позиций суммарно было взято около 300 пунктов. Условно примем, что с каждой из позиций было закрыто с прибылью 33%. Значит всего в чистом виде я забрал 100 пунктов, а это при моих объёмах входа +0.67% к депозиту. В процентах цифры смешные, но в абсолютном выражении вполне приличные. По торговле и планам на следующую неделю. Отложенные ордера на покупку евро, которые я собирался выставить в четверг, выставлены не были. Причин я не знаю, просто не поставил и всё. Так что сейчас я вне рынка. На недельном графике евро мы всё в той же приграничной полосе временной зоны М-сетки. Эта конструкция у меня работает с подтверждением уже почти два года (первый раз она была построена в апреле 2011 года и с тех пор практически не менялась). Правда такой долгой толкотни возле границы я ещё не видел. Здесь 50/50 мы можем залететь обратно во временную зону, а можем и пробить её наконец вниз. Пока все попытки уйти были безуспешны и даже образовался восходящий тренд. Впереди стоит 1.35. Уровень не просто круглый, но и исторически сильный. Так что оттуда жду серьёзную коррекцию.

Дневной график я растянул в Н4 для наглядности. Здесь присутствует потрёпанный треугольник, пробитый вверх. Целью пробоя как раз является 1.35. Кроме этого я недавно указывал на этот же уровень как на ценовой ориентир, после которого европейской периферии будет очень сложно жить.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

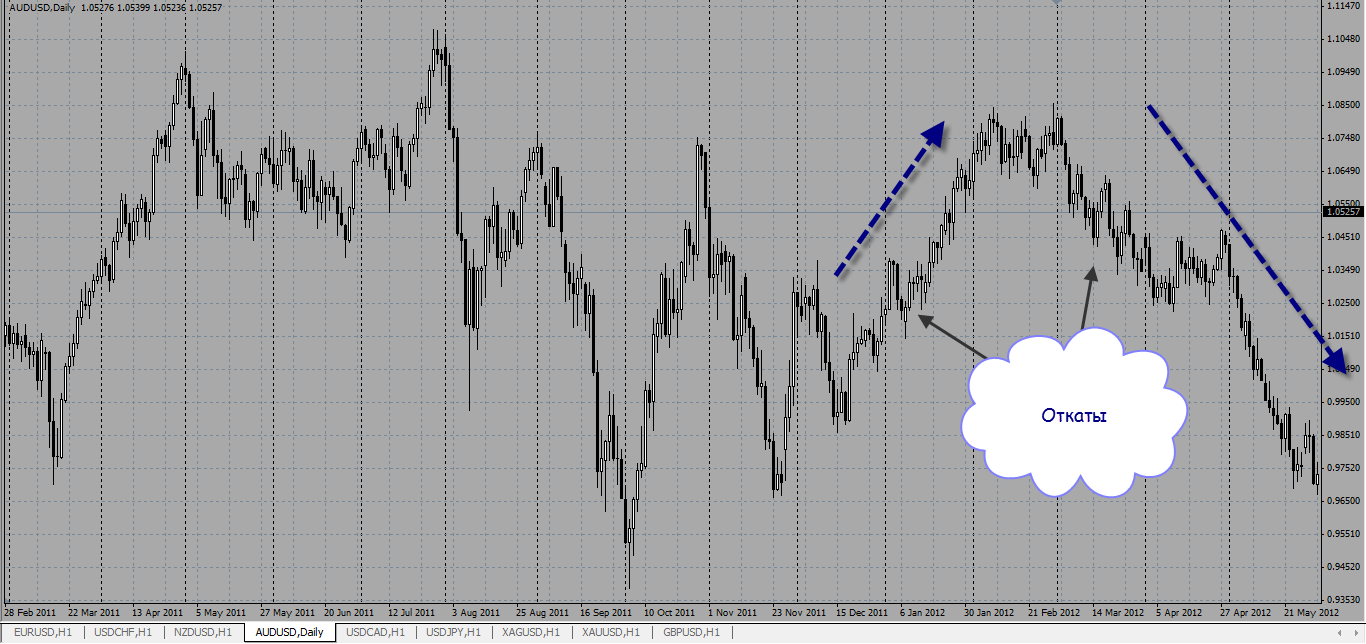

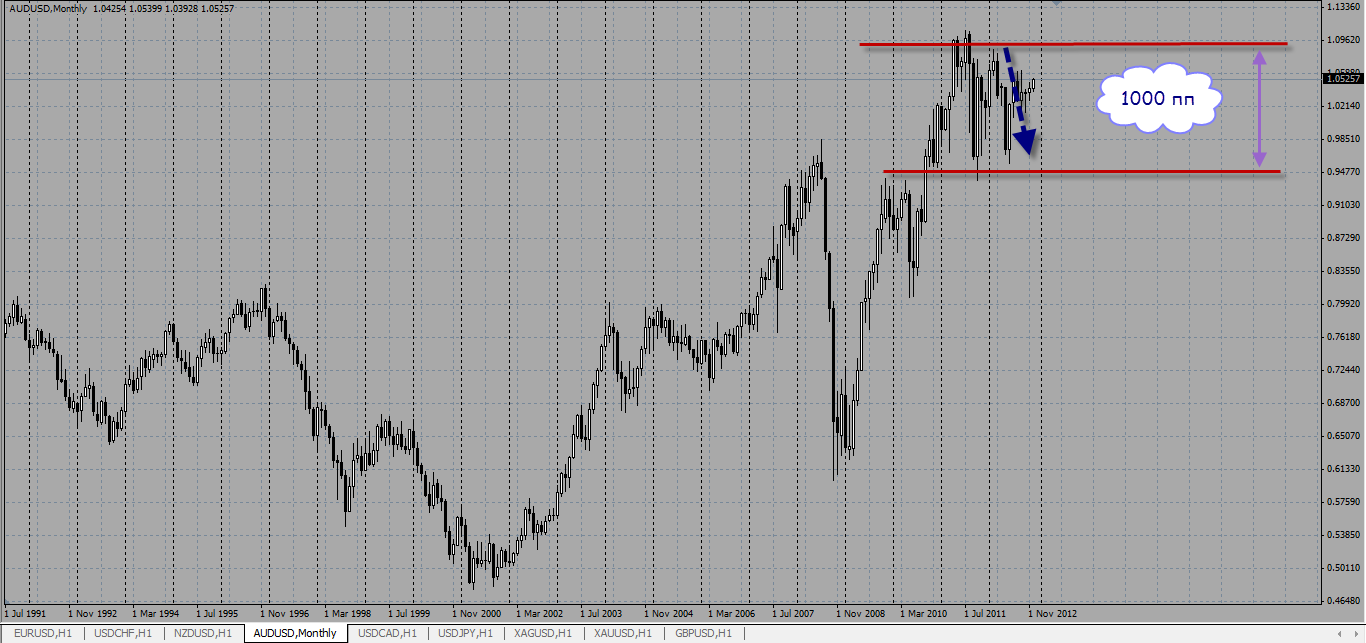

Тактика Долгосрок. Мой Долгосрок базируется на трех китах Элдера и трех разных методах графического анализа. Три экрана Элдера Месяц - Неделя - и Дни на которых и торгуется наш Долгосрок. Но со временем недельный анализ рынка отпал, он не то что бы мешает, но не помогает это точно. По этому анализируем Месяц и дневной график. Для того что бы выбрать пару для Долгосрока нужно искать такие инструменты, где присутствуют долгосрочные тренды на дневном графике. Далее, не должно быть откатов превышающих 200-300п иначе никакие стопы не выдержат. Что значит долгосрочные тренды? Три и более месяца. Далее, когда вы нашли пару для долгосрока, вы начинаете анализировать ее. Начинаете с Месяца. Так вы узнаете, куда идет Долгосрочный тренд, и какой потенциал хода. То есть, сколько пунктов у вас есть для потенциальных заработков. Нужно как минимум 1000 пп или более . Иначе не стоит. Еще важный момент при выборе. Выбирать нужно заранее, пока тренд еще не начался и идет как бы против, но видя границу на месячном графике, предполагаете, что он развернется и пойдет согласно вашему сценарию. Далее ждем разворота на днях, и доказываем себе это разворот. Как доказать разворот, должно быть движение в вашу сторону, далее откат против вас и пробитие уже по новому вашему Дневному тренду. После того как мы выбрали пару подходящую для нас по всем параметрам мы ждем благоприятного момента для входа на дневном графике. То есть откат. Мы знаем, сколько весят откаты у данной пары, и вычислить вход будет не сложно. Но не забываем что рынок очень волотильный, стопы ставим из расчета откат плюс 100-150п. Но если вы зашли не от отката то ваш стоп не выдержит. Ошибки - Выбирают очень волатильные пары на днях. Такой долгосрочный подход к торговле очень напоминает Инвестирование. Очень хорошо подходит для монетизации бонусов. Теперь давайте разберем примеры на скринах. Как говорят лучше один раз увидеть, чем сто раз услышать. Как мы отбирали AUDUSD?

С начала я смотрю дневку, какой характер на ближайшей истории, в первую очередь размер откатов. Они не должны превышать 200 - 300 пп. Вы также видите на истории, что раньше характер был другой. Но мой вам совет верьте только ближайшей истории. И так характер нам подошел. Теперь смотрим месяц.  Здесь на месячном графике мы видим, что он идет к линии, от которой уже отбивался. А значит можно предположить, что он это проделает еще. Далее мы смотрим какие долгосрочные перспективы перед нами открываются если рынок на днях развернется и пойдет верх. Видим более тысячи пунктов, это безусловно говорит о том, что эта валютная пара нам подходит. Теперь нам нужно дождаться и доказать разворот на днях.

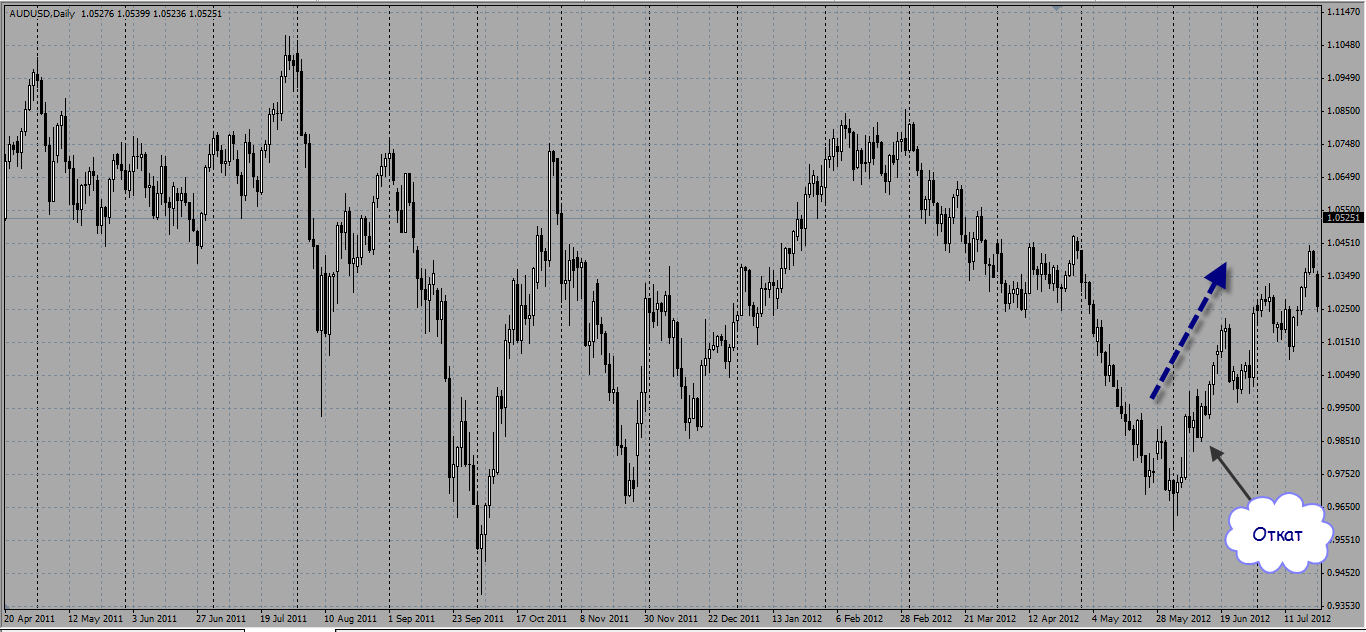

Мы ждем начало движение в нашу сторону, далее ждем откат и пробитие по тренду в нашу сторону. И только теперь мы начинаем искать точки входа от следующих откатов.

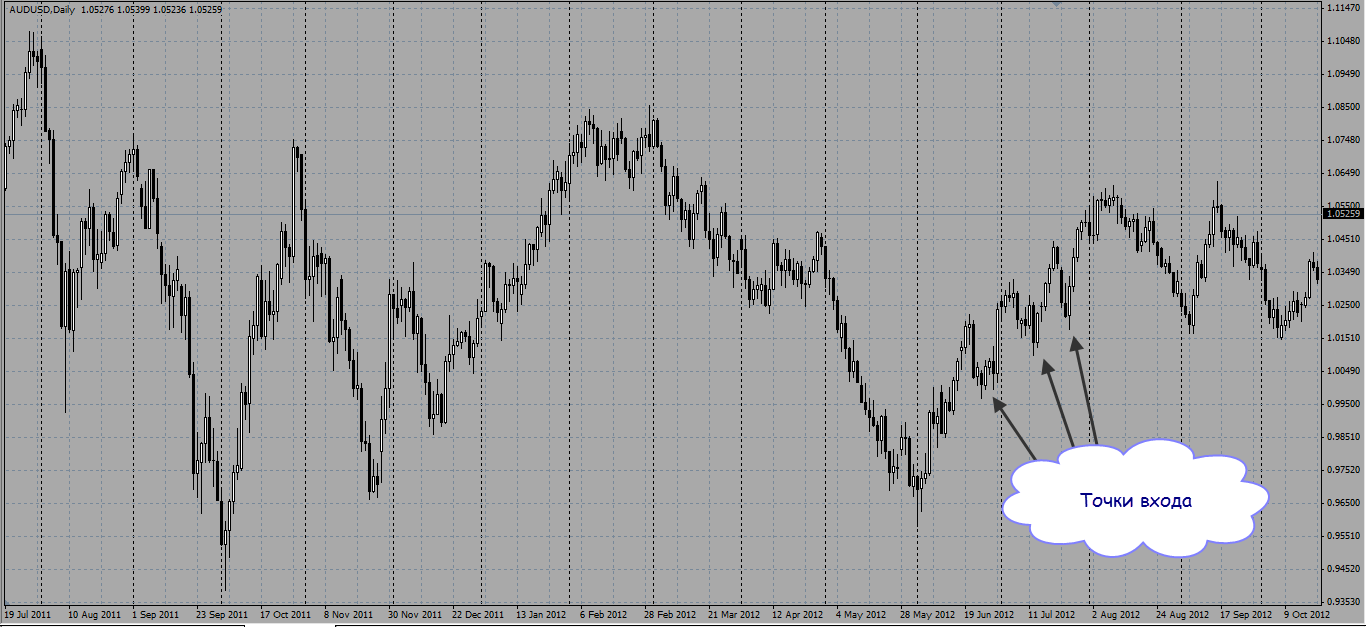

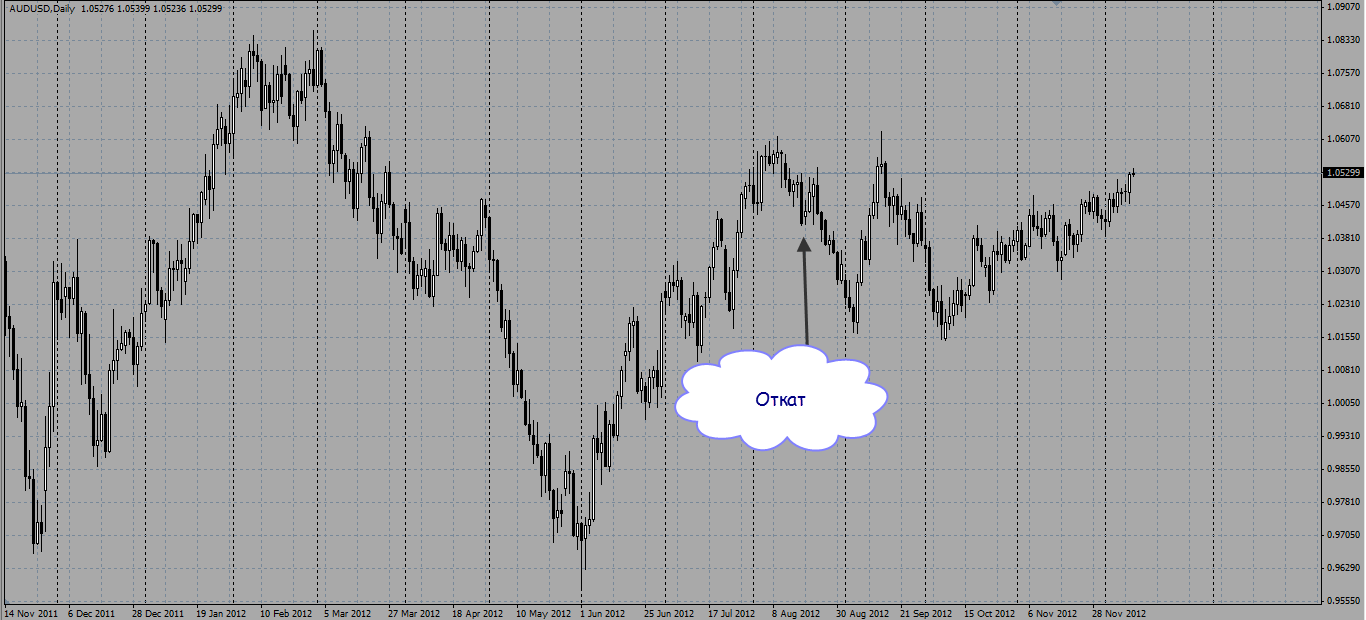

Мы входим в рынок на том простом основании, что есть откат в районе 200 пунктов, ставим стоп 100 - 150 пп. Потому как, если нас выбьет по стопу, значит рынок уже не хочет идти в нашу сторону, и совершенно не важно развернется он или начнет флетовать как здесь, главное, что это уже не то, что нам надо, а значит нужно уходить. Конечно же мы можем словить стоп на смене Характера. Как здесь.

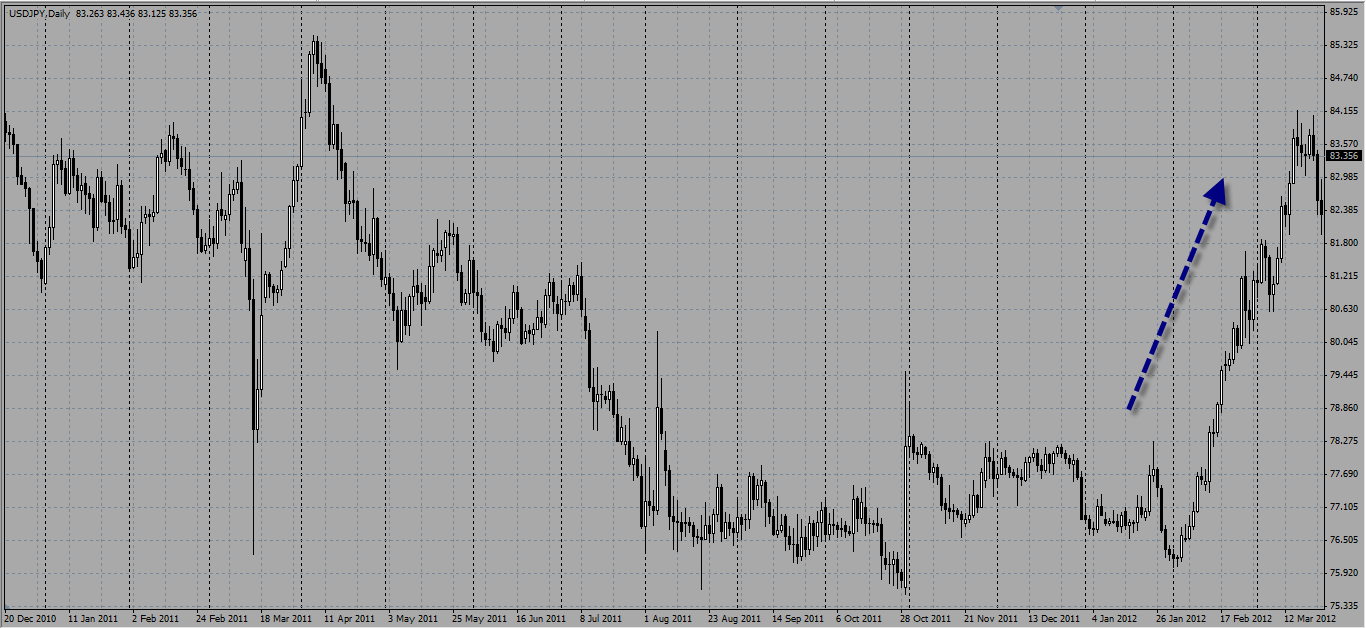

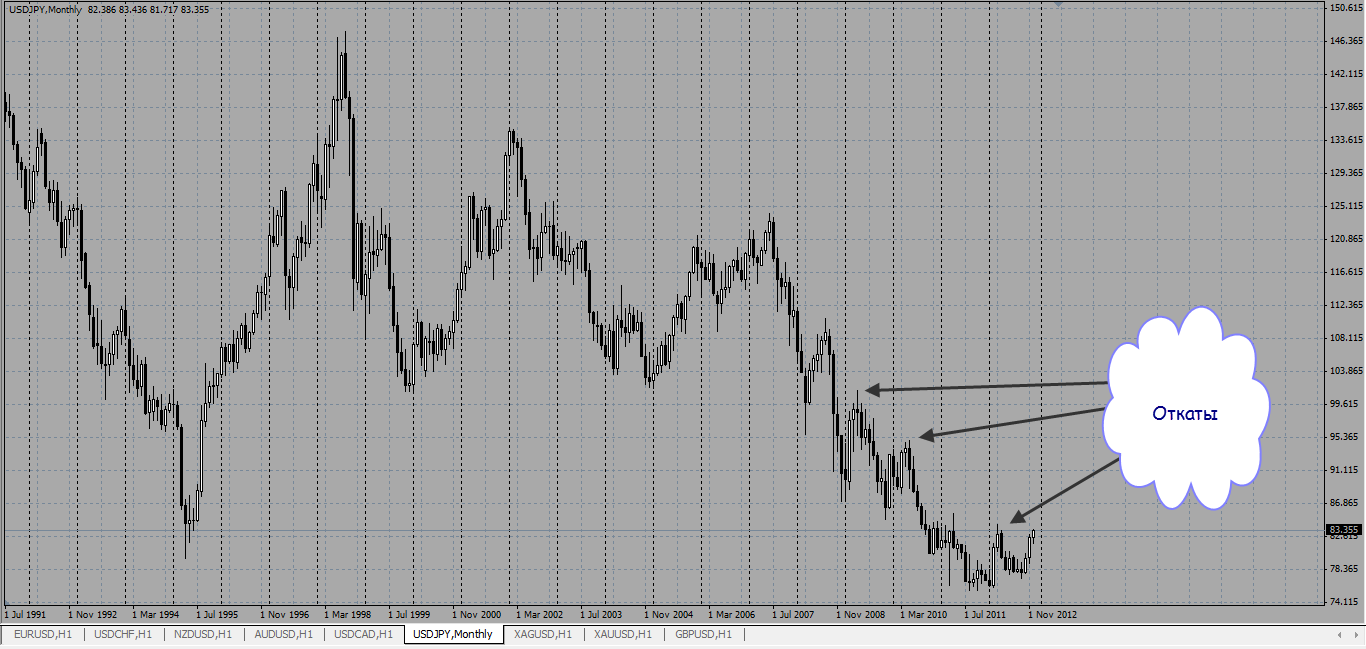

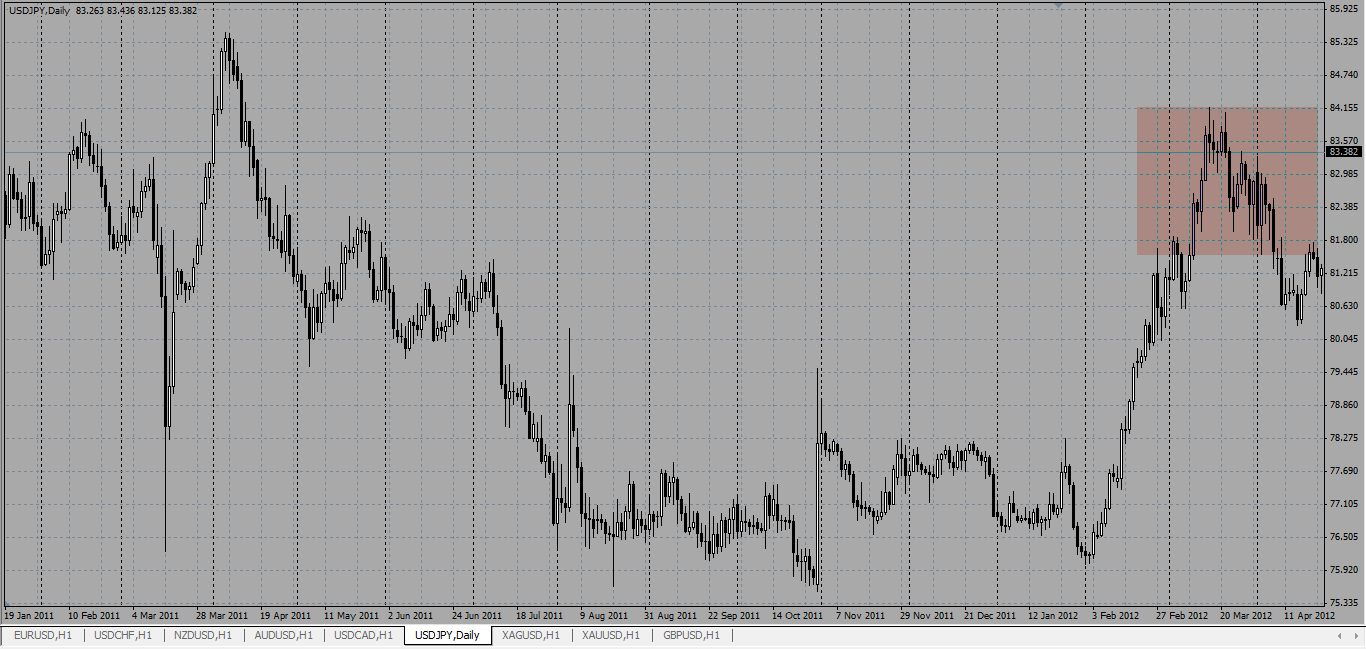

Но тот кто боится стопов, тому нечего делать в Трейдинге. Если вы надеетесь, что вы научитесь торговать вообще без стопов, то вы глупец. Давайте теперь разберем USDJPY. Я вам показываю только то, что мы с группой моих учеников торговали последнее время. И так USDJPY.

На днях нам понравилась USDJPY. Далее мы пошли на месяц.

На месяце мы увидели, что общий тренд у него вниз, и он после каждого отката верх, потом долго идет вниз. Потенциал хода вниз хороший. Характер в тренде нам подходит. Далее ждем, когда он развернется на днях.

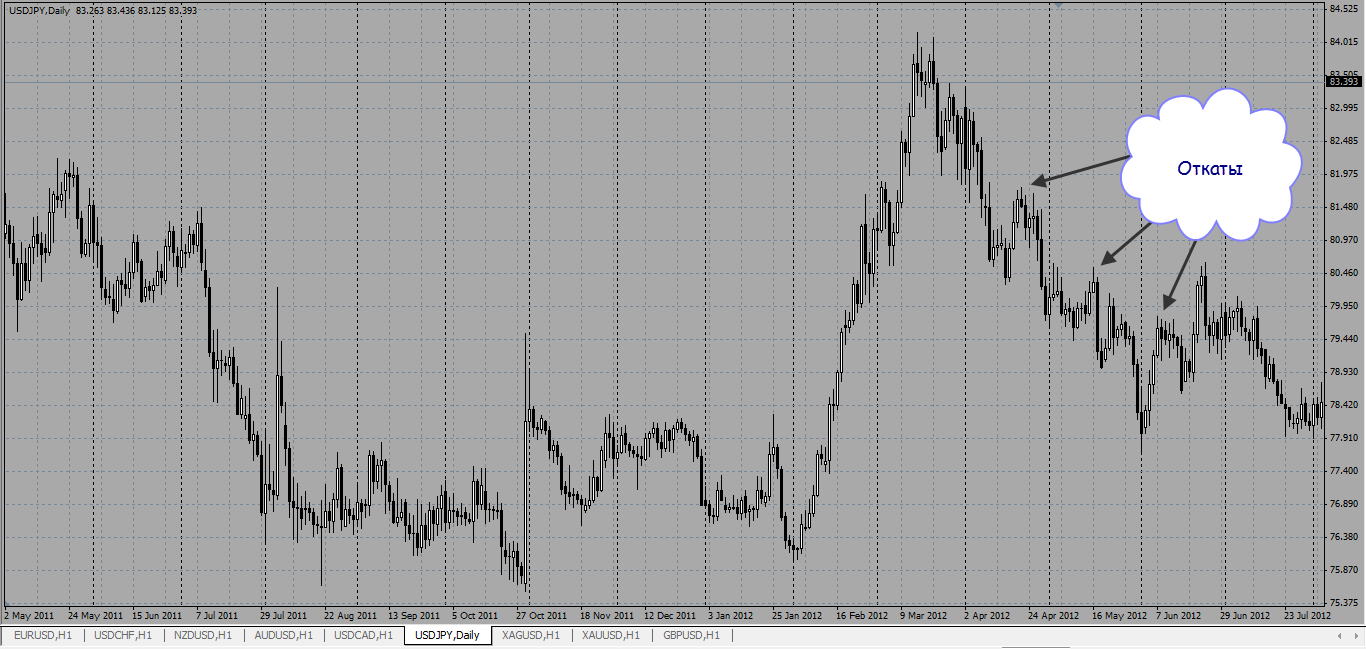

Вот этот разворот на днях мы пропускаем. Ну а дальше все как обычно заходим от откатов.

На последнем откате он не пошел, но там мы были уже в паритете, то есть наш стоп был в прибыльной зоне. Так что здесь обошлись без убытков. Вот такая простая в понимание, потому и самая легкая стратегия на рынке Форекс. Долгосрок это самые легкие деньги с Форекса. Удачи Вам и Вашим близким. Окишев Игорь

|

|

Мировые центральные банки могут лишиться независимости, что может спровоцировать новые валютные войны по всему миру. Глава Бундесбанка заявил, что ранее подобных ситуаций удавалось избегать, но в связи с агрессивной политикой некоторых стран мировой валютный суверенитет может пошатнуться. Однако лидеры стран с ведущими экономиками мира уже начали предпринимать меры. Так председатель Еврогруппы одной из главных задач считает укрепление доверия к евро.

Но как данные события могут отразиться на положении дел у частных инвесторов? Об этом мы расскажем на новом вебинаре от Инвесткафе 31 января 2012 года в 17.00. Приглашенные специалисты валютного рынка поделятся своими прогнозами по основным валютным парам, из вебинара вы узнаете ответы на три главных вопроса: Что ждет в будущем валютные рынки? Какие валюты пострадают прежде всего? Как заработать на «валютных войнах»? Успей запрыгнуть в поезд, зарабатывай с Инвесткафе! Участники вебинара: Дария Желаннова, старший аналитик Alpari; Анна Кокорева, модератор Инвесткафе. Ссылка для участия: http://my.comdi.com/event/98274/?t=40385

|

|

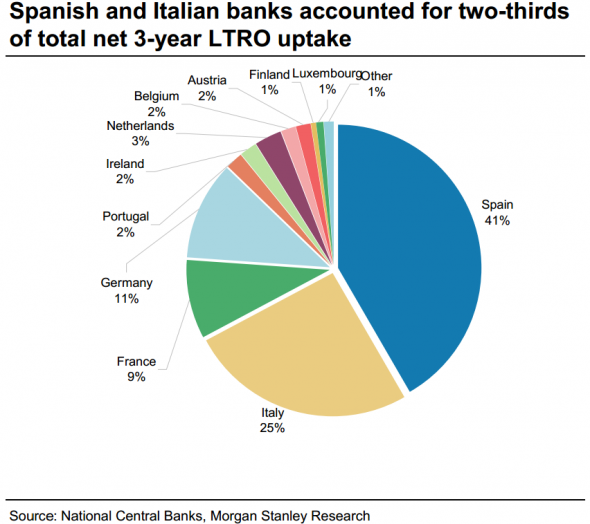

278 банков еврозоны намерены погасить €137.2 млрд. (около 30%) от взятых в хоте первых LTRO 21 декабря 2011 года. Это слегка больше консенсуса, и стало драйвером ралли EURUSD выше отметки 1,34. Изъятие стимула ЕЦБ противоречит подходам других крупнейших центробанков (ФРС, Банк Японии и наверняка Банк Англии). На рынке FX это априори является драйвером для валюты, что и демонстрирует евро уже больше двух месяцев. С другой стороны, есть риски для единой валюты, и немалые: на прошедшей неделе еврокомиссар Оли Рен заявил, что финансирование это самая большая проблема для региона, и агентство Moody’s добавило, что банкам еврозоны нужно больше кэша. Главный вопрос теперь, как эти изменения учтены в текущих котировках единой валюты. Чтобы ответить на него, нужно копнуть несколько глубже. Ну во-первых, от всего объёма 3-летних LTRO более 2/3 ушло банкам проблемным стран Европы (Греция и Кипр не участвовали, т.к. там действуют отдельные программы ЕЦБ ELA).

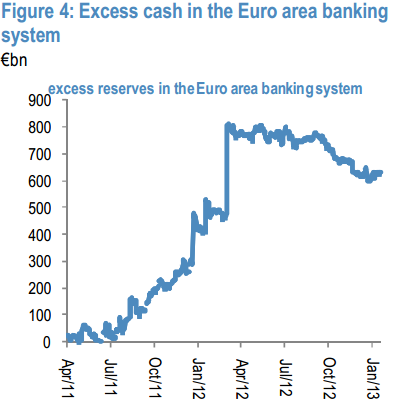

Во-вторых, считается, что досрочный возврат LTRO вызовет рост вызовет рост межбанковских ставок в Европе из-за сокращения избыточной ликвидности. Вот график избыточных резервов в банковской системе еврозоны:

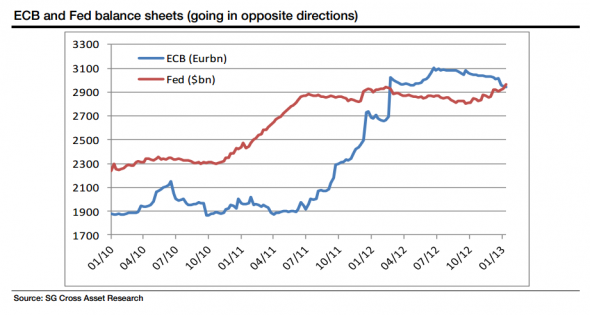

Как говорят в банке SocGen, исторический анализ показывает, что ставки Eonia (ставка овернайт межбанковского кредитования) начинают расти только когда избыточная ликвидность падает ниже €200 млрд. Т.к. по самым оптимистичным ожиданиям банки выплатят всего около €300 млрд. от общего объёма LTRO(погашение второй части начнётся 27 февраля) в 1-ом полугодии 2013г. (чуть выше 27%), а сейчас избыточная ликвидность составляет около €600 млрд., то становится очевидно: рост евро происходит скорее на ожиданиях, чем на реальных улучшениях в финансовом состоянии банков. И в третьих, досрочно 3Y LTRO погашают в основном банки северной Европы (Германия, Нидерланды и т.д.), в том числе по причине репутационных издержек (так называемая “negative stigma”). И самое главное, в первые дни досрочного погашения 3Y LTRO (30 января и 27 февраля) ЕЦБ проводит 3-месячные LTRO и недельные MRO. То есть банки имеют возможность взять деньги на короткие сроки. Хотя больший объём досрочного возврата вероятнее всего сократит избыточную ликвидность в системе, тем не менее, нужно внимательно следить за предстоящими регулярными операциями ЕЦБ на открытом рынке. В общем и целом, досрочный возврат 3Y LTRO может основательно сократить баланс ЕЦБ, но на курс EURUSD влияет ещё и состояние баланса ФРС – ну а там загадок меньше: + $85млрд. каждый месяц.

Конкретные уровни торговли обсудим утром в понедельник.

|

|

Погашение кредитов LTRO окажет неоднозначное влияние на EURO. Я уже писал о зависимости EURO от сумму возвращаемых кредитов LTRO. Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса? Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе. UBS считает, «счастливая середина» будет лучшим вариантом для EURO. Постепенный возврат кредитов от LTRO будет означать сохранение стабильности на денежном рынке. Объявленная в пятницу сумма намного выше консенсуса, и, следовательно, может иметь негативное значение для EURO уже в ближайшие дни. Возврат кредитов LTRO будет иметь еще один, крайне невыгодный для EURO, периферийных облигаций и для других рискованных активов аспект. Крупные инвесторы в течение почти целого года усиленно тарят европейские периферийные бумаги. Доходность европейского периферийного госдолга находится на минимальном за последние два года уровне.

Начиная со следующей недели огромное количество европейских суверенных облигаций начнет высвобождаться из-под залога и этот процесс растянется во времени на многие недели. Если европейские банки захотят сокращать балансы, то им придется для этого продавать активы. А основной их актив – периферийный госдолг. На следующей неделе может произойти разворот по европейским периферийным облигациям. Это будет оказывать негативное влияние на RORO и EURO. Таким образом, со следующей недели на EURO начнут действовать две разнонаправленные тенденции. - сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

- Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Какой процесс окажется сильнее? Ближайшая неделя многое покажет, а пока могу строить только предположения. ИМХО, первая тенденция сможет доминировать над второй только максимум 1-2 недели. Скорее всего, лишь одну неделю. Так как банки превентивно начнут продавать облигации периферийных стран еврозоны. А затем вторая тенденция возьмет верх, и очень надолго!!! EURO будет еще в какой-то степени поддерживать эмиссия 85 млрд. долларов ежемесячно со стороны Федрезерва, и возможные стимулирующие меры со стороны Банка Японии. Но едва ли капитал устремится в еврозону в тот момент, когда все активы в еврозоне дороги ибудут падать в цене. Скорее, избыточный капитал из Америки может устремиться в Японию, если вербальные интервенции новых правителей Японии ослабнут, либо рынки перестанут их воспронимать всерьез. Я также ожидаю, что по японской йене мы увидим разворот в феврале...

|

|

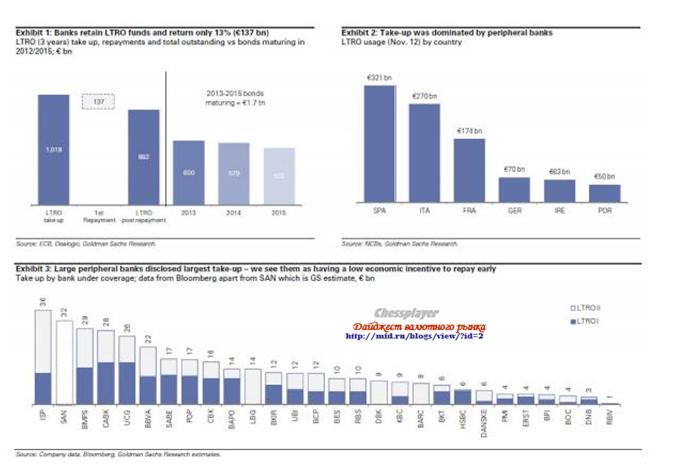

Известие о том, что банки собираются вернуть на следующей неделе 137 млрд. евро, существенно превзошло рыночные ожидания и вызвало ралли в EUROUSD. EURO подошел вплотную к сильному уровню сопротивления на 1,3485 (максимум прошлого года). EURIBOR потихонечку подрастает, характеризуя растущий спрос на EURO-валюту. Расскажу о некоторых нюансах начавшейся операции по досрочному возврату кредитов. Со следующей недели начинается возврат LTRO-кредитов на еженедельной основе. Goldman Sachs ожидает, что процесс займет >12 месяцев. Инъекция ликвидности прошла в два этапа: по 0,5 трлн. евро каждый. Возврат, напротив, будет продолжительным. Банки смогут вернуть кредиты полностью или частично в течение всего срока вплоть до января 2015 года. Goldman Sachs считает, что большинство периферийных банков (Италии и Испании) сохранят кредиты на продолжительный срок, в то время как банки более устойчивых в экономическом и финансовом плане Германии и Франции возвратят кредиты в ближайшее время. Среди заемщиков преобладают в основном испанские и итальянские банки, на которых приходится соответственно 321 и 270 млрд. евро (рис 3). Вместе это составляет почти 60% всего объема LTRO-1 + LTRO-2.

НА рисунке 4 показана задолженность крупных периферийных банков. Погашение кредитов LTRO окажет неоднозначное влияние на EURO. Об этом в следующем материале.

|

|

Недавно я писал об относительных показателях роста различных активов. Прошло не так много времени, но спрэд между золотом и облигациями с одной стороны и акциями существенно расширился.  С начала года прошло немного времени, поэтому есть смысл брать период не «с начала года», а просто «за год». За год образовался следующий спрэд: 1 YEAR STOCK-BOND SPREAD=13,2% 1 YEAR S&P500-GOLD SPREAD=15,7% Это количество процентов, насколько рост акций опережает за год рост 10-year US Treasuries и золота. Очевидно, что достигнув какого-то предела, который уже, возможно, очень близок, это спрэд имеет тенденцию к снижению.

|

|

Перекупленность рынка акций близка к историческим вершинам. Это относится как к подавляющему большинству отраслевых групп, так и к отдельным акциям. Как показывает рисунок внизу, количество перекупленных отдельных акций 22 января превышало 79,6%. Сейчас оно уже должно быть определенно больше 80%. Это максимальное значение с 2007 года и возможно близко к историческому рекорду.

Перекупленными считаются акции, цена на которые превышает 50-дневную дневную среднюю скользящую более, чем на одно квадратное отклонение. Рост рынка за счет бесконечной эмиссии не может продолжаться бесконечно. Тем более, что один из крупнейших эмиссионных центров – ЕЦБ, начал сокращать свой баланс. Независимо от того, что будет происходить с рынками в ближайшем будущем, коррекция более чем назрела, и февраль в сезонном отношении слабый месяц - заявил в интервью Марк Фабер.

|

|

В пятницу произошло знаменательное событие: индекс S&P500 впервые с 2007 года закрылся выше 1500 пунктов. Январь приближается к концу и можно подвести предварительные итоги. Январь 2013 года оказался лучшим январем чуть ли не с 1994 года. Бычьи настроения беспрецедентны, VIX топчется чуть ли не две недели на исторических минимумах, Ticker Sense и DAX sentiment несколько месяцев сильно бычьи и т.д.

Перекупленность рынка очевидна, и ее демонстрируют несколько следующих графиков. На каждом графике голубая зона показывает обычный диапазон торговли – одно стандартное отклонение выше и ниже 50-дневной скользящей средней. Красная зона – зона перекупленности, между одним и двумя стандартными отклонениями выше 50-дневной скользящей средней. Зеленая зона – зона перепроданности, зона между одним и двумя стандартными отклонениями ниже 50-дневной средней. Индекс S&P500

Финансовый, промышленный, технологический и энергетический сектора

Если бы не Apple, технологический сектор тоже был бы перекуплен. В других отраслевых группах похожая картина.

|

|

|

|