29 января Ленар Фатихов, трейдер и партнер GT Capital Group, рассказал о том, как он справлялся с собственными препятствиями в трейдинге. Вебинар оказался весьма востребованным, собрав свыше ста слушателей. Если вы не из их числа, но интересуетесь психологическими аспектами интернет-торговли, посмотрите вебинар в записи:

В феврале мы также проведем ряд бесплатных вебинаров, которые будут интересны как новичкам, так и трейдерам со стажем. Следите за анонсами в наших новостях!

Сегодня на сайте Министерства Финансов Японии был опубликован бюджет на 2013 финансовый год (начинается в апреле месяце).

Бюджет строгий, и в нем не наблюдается затрат, которые оправдывали бы хоть в какой-то мере те якобы сильные инфляционные ожидания, которые характеризует текущий завышенный курс USDJPY.

Так же как и последние действия BOJ (Банка Японии).

Мне последние действия BOJ, честно говоря, представляются издевательством над Абэ.

А как можно воспринимать меры по стимулированию экономики, которые начинаются через год?

До этого я ничего подобного ни разу не встречал.

С таким же успехом их можно было принять в ноябре. Ровным счетом эти решения ничего не значат.

Банкиры ему как бы говорят: ты нас все-равно в марте уволишь, мы делать ничего не будем.

Итак, вербальные интервенции так и остались вербальными интервенциями. Реальных действий мы пока не видим.

Теперь возникает вопрос: как долго USDJPY продержится возле уровня 91 ?

Настроения германских инвесторов остаются бычьими и это находится в противоречии с поведением индекса DAX на этой неделе.

Думаю, что определенную роль сыграли данные по ВВП США, вышедшие еще во время европейской торговой сессии. Намеченный уже после закрытия Комитет по открытым рынкам стал представляться германским инвесторам в «голубином цвете».

Тем не менее это несомненно позитивный сигнал для EURO.

DAX Sentiment

Бычьи настроения царят непрерывно с начала 3-го квартала прошлого года. На протяжении 15 недель.

В общем и целом, несмотря на вчерашние ошеломляющие данные по ВВП, американская экономика «выздоравливает» (относительно, конечно, других “развитых” стран). Позитивные сигналы перевешивают негативные – восстановление фондовых индексов до докризисных уровней, солидный прирост рабочих мест (US ADP Employment Change превысил прогнозы, ждём пятничных Nonfarm Payroll) и восходящий тренд рынка недвижимости. Самый большой риск: это личное потребление, хотя показатель превысил прогноз 2,2%vs2,1%, американцы могут снизить потребление из-за роста налогов (фискальный обрыв) – парадоксально, это негатив для экономики США и позитив для американского доллара (напомню, вклад потребления в ВВП -73% ).

Как я и писал вчера накануне объявления результатов, заседание FOMC каких то значимых изменений в риторике, почти. Вот некоторые «незаметные» изменения, подмеченные американскими блогерами:

- 12 голосующих членов, и ни один из них не считает, что ФРС следует сделать больше, что позитивно для доллара, т.к. всё меньше аргументов проводить QE;

- FOMC заменил слово “сдержанные” словом “стабильные” в определении инфляционных ожиданий, и подчеркнул устойчивость потребления и более сильный рынок недвижимости;

- новый голосующий член Эстер Джордж заявила о повышенных инфляционных ожиданиях

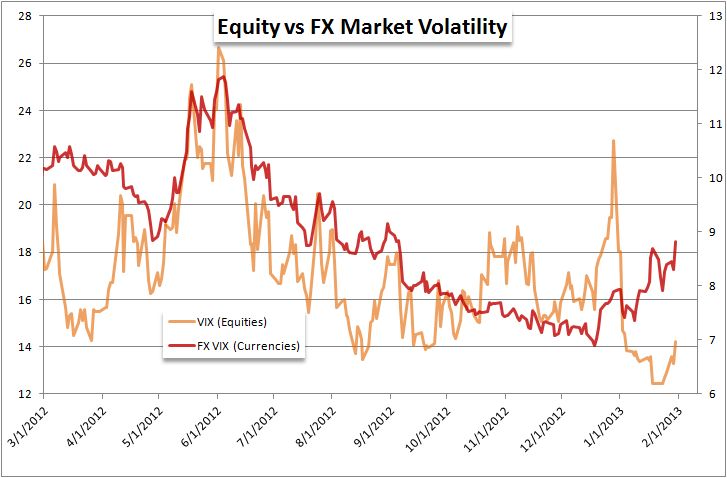

Однако, на данный момент, в Комитете нет твёрдых диссидентов, которые могут хотя бы попугать инвесторов своими ястребиными замечаниями. Появятся они только в 2014г., и сразу трое, но тогда и будет время ужесточать политику. Вчерашняя «видимая» волатильность была минимальной для подобного набора событий – объяснить это можно рекордно низкими объёмами, но “скрытая” (опционная) волатильность, $VIX (акции) and FX VIX (валюты) выросли, и немало.

Это ограничивает потенциал роста рискованных активов (в том числе и евро, хотя о нём ниже). Ещё одно раннее предупреждение грядущего «анти-риска» - взлёт доходностей долгосрочных облигаций (о “Великой Ротации” в следующей статье).

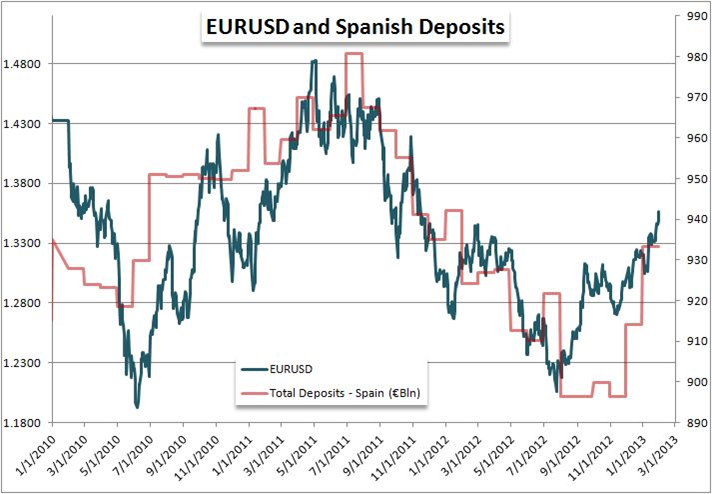

Удивляет евро: единой валюте удалось пробить сильное сопротивление 1,3500 несмотря на ряд негативных событий – большее чем прогноз сокращение ВВП Испании, падение итальянского фондового индекса на 3,4%, запрос Каталонии о помощи на €9 млрд., опять непонятки с Грецией. Кроме сокращения баланса ЕЦБ, репатриация капитала в ту же Испанию пока тоже немаловажный факт.

О золоте и акциях поговорим через несколько часов.

Мосэнергосбыт является крупнейшей сбытовой компании России, реализуя около 7% всей вырабатываемой в России электрической энергии. Ее главным преимуществом, без сомнения, является стратегическое местоположение в энергоемком московском регионе, где она занимает основную долю электроэнергетического рынка и имеет статус гарантирующего поставщика.

Несмотря на рост объемов полезного отпуска, экономические показатели Моэсэнергосбыта по итогам 2012 года скорей всего будут ниже, чем годом ранее вследствие сдерживания тарифов в 1 полугодии 2012 года. Прессинговое влияние на экономические показатели оказало также изменение принципов ценообразования на розничном рынке, которое привело к снижению нерегулируемой цены для потребителей, а именно, отмене дифференциации по числу часов использования мощности (ЧЧИМ). Раньше это давало возможность получения гарантирующими поставщиками нерегулируемых доходов за счет совмещения максимумов нагрузки потребителей.

Сбытовые компании, в том числе Мосэнергосбыт, известны на нашем рынке традиционными высокими дивидендными выплатами. Стоит отметить, что с переходом под крыло ИнтерРАО, компания стала использовать часть своих средств нерационально, в частности она была замечена в одобрении реализации «странных» сделок в интересах мажоритария http://www.rbcdaily.ru/tek/562949983572728. Между тем, учитывая величину прибыли, компания могла бы их использовать с большей выгодой для акционеров. По нашим прогнозам в ближайшие годы чистая прибыль компании будет находиться в районе 3 млрд рублей и, учитывая полное отсутствие долга, а также наличие на балансе нескольких миллиардов рублей в наличном виде, наиболее рациональным решением была бы выплата этих средств в виде дивидендов. Взяв во внимание привычную норму выплат дивидендов (в 2011 году – порядка 86% от ЧП), по итогам 2012 года акционеры могли бы рассчитывать на существенные выплаты даже с учетом снизившейся чистой прибыли, составляющие порядка 7 копеек на акцию, и это без учета нераспределенной прибыли предыдущих лет.

Конечно, полные последствия от введения новой схемы работы на энергетическом рынке еще предстоит оценить, однако уже сейчас понятно, что в новых условиях лучшие энергосбытовые компании способны вести бизнес с прибылью и радовать своих акционеров высокими дивидендами. Основные риски в таких компаниях мы связываем с некачественным корпоративным управлением и прежде всего с неадекватной моделью управления акционерным капиталом.

Исходя из наших прогнозов, акции Мосэнергосбыта торгуются с P/E 2013 4,75 и потенциально могут быть включены в диверсифицированный портфель акций второго эшелона.

В среду цены на золото и серебро резко выросли после того как стало известно, что экономика США в четвертом квартале испытывала трудности.

Валовой внутренний продукт США в четвертом квартале сократился на 0,1% годовых, тогда как ожидался рост на 1%. Конечно, это первая оценка, которая наверняка будет пересмотрена в лучшую сторону позднее, но реакция рынка бала незамедлительной.

Плюс к этому после завершившегося заседания ФРС США, денежно-кредитная политика оставлена неизменной, и программа по покупке активов ФРС остается в силе. Сюрпризов не произошло.

Даже сильные данные от ADP не повлияли на рынок. Число рабочих мест в частном секторе США в январе выросло на 192 000 против ожиданий роста на 165 000. Однако уже сегодня или в пятницу рынок начнет готовиться к сильным официальным данным по рабочим местам в США. Это будет проявляться некоторым ростом доллара.

Вероятность слабых данных по США все же случилась, хотя она была невысока. Сделка по вчерашней рекомендации открылась, сто был переведен в безубыток перед данными по США, ну и сработал.

Сегодня из значимых данных для драгметаллов будет число первичных заявок на пособие по безработице на прошлой неделе и Чикагский индекс менеджеров по снабжению за январь.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1677.50 против $1663.50 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.35 против $31.06 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1688.00 против $1673.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $756.00 против $739.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Все без исключения основные европейские фондовые индексы несмотря на рост EURO показывают снижение с начала недели.

В понедельник я предположил, что это очень вероятно и указал причины.

Хотя большая часть избыточного капитала хранится на депозитах и текущем счете ЕЦБ, возможно, что для возврата кредитов банкам придется продавать активы.

В понедельник – среду может последовать продажа фондовых активов. Европейские индексы находятся на максимумах, притом DAX на многолетних. Момент для продаж, следовательно, подходящий.

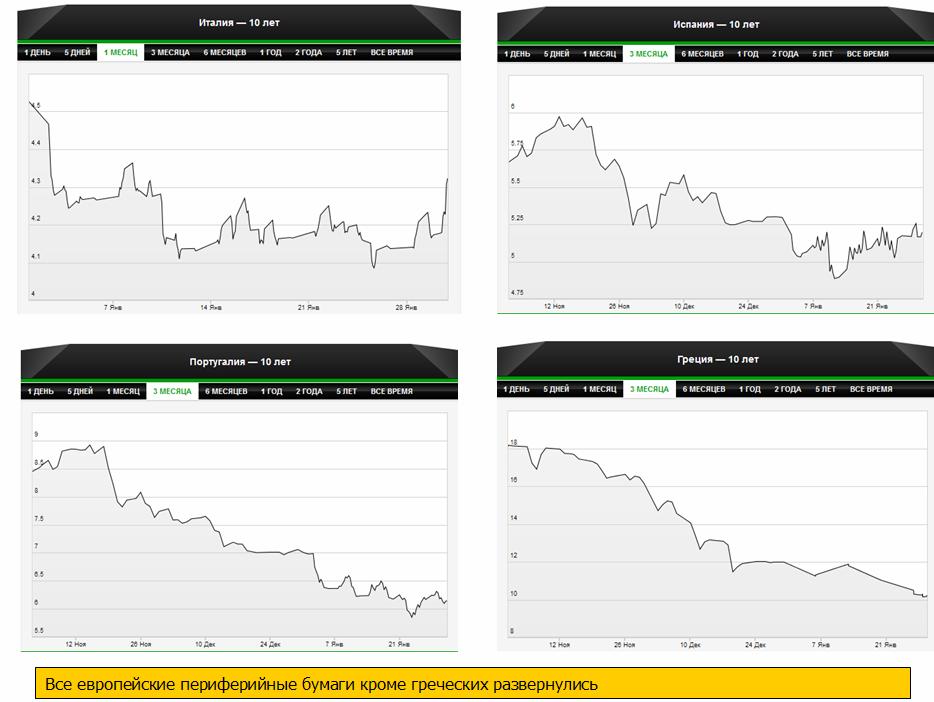

Возможно, последует также продажа периферийного госдолга.

Известно, что итальянские и испанские банки значительную часть кредитов потратили на покупку собственного суверенного госдолга. С тех пор госдолг существенно вырос в цене, и, следовательно, тоже заманчиво продать его весь или часть и зафиксировать прибыль и привести в порядок баланс.

Доходность периферийных долговых бумаг растет. 10-летние облигации Испании растут с 11 января, Италии с прошлой пятницы.

Далее я предположил:

Что-то мне подсказывает, что в четверг-пятницу может быть очень сильный рост доходности периферийного госдолга за счет такого расширения фрифлоута.

Как мне удалось выяснить из некоторых источников, большая часть возвращенных вчера LTRO-кредитов принадлежит крупным и стабильным банкам.

У них нет сильной потребности в ликвидности. Поэтому думаю, что, скорее всего, сильного роста доходности не будет. Будет плавный рост.

Но важно: я полагаю, что это смена долгосрочной тенденции.

И рост доходности периферийных облигаций ИМХО неизбежно повлечет за собой коррекцию EURO.

Вчера вышел DAX Sentiment и он улучшился. Об этом будет материал позже. Этот фактор в пользу EURO.

НО уже нет такого спроса на EURO-валюту, какой был в последние недели в связи с выплатами по LTRO-2. Мы видим это по кросспарам EUROCHF и EUROGBP.

Полагаю, что у EURO при каких-то вариантах еще есть шансы на рост, но пределом роста EUROUSD в текущий момент является 1,362-1,364.

По нашим оценкам, торги на российском рынке стартуют нейтрально-негативно . На фондовых площадках в Азии отмечается нейтральная динамика. Японский Nikkei 225 теряет 0,36%, индекс SSE Composite растет на 0,10% , гонконгский Hang Seng теряет 0,37%, южнокорейский KOSPI 0,16% , а австралийский ASX200 0,17% соответственно. Товарные рынки растут в пределах 0,15%. Фьючерсы на американские индексы торгуются на отрицательной территории, теряя 0,10%. Индекс доллара США прибавляет 0,10%.

Индекс ММВБ откроется в минусе в пределах на 0,3%. Дальнейшее движение индексов будет целиком зависеть от уровня 1550 пунктов. Диапазон по индексу ММВБ 1480-1540, который был нами обозначен в начале января, был преодолен. Газпром, ВТБ и Уралкалий не помогают индексу и по нашим оценкам до конца недели мы должны увидеть ретест уровня 1540 пунктов. В сформировавшихся условиях мы ожидаем сегодня увидеть в начале дня преимущественное небольшое изменение котировок. На динамику рынка акций РФ в перспективе продолжат оказывать влияние глобальные события, развитие ситуации на мировых фондовых, сырьевых и валютных рынках.

Внимание инвесторов сегодня привлекут розничные продажи в ФРГ в 11-00 , уровень безработицы в ФРГ в 12-55 , сокращение рабочих мест в экономике США в 16-30 , личные расходы/доходы в США в 17-30 , заявки на пособие по безработице в США в 17-30 , индекс цен на жилье в США в 18-00 , Свои отчеты инвесторам сегодня представят Deutsche Bank, Mastercard, UPS.

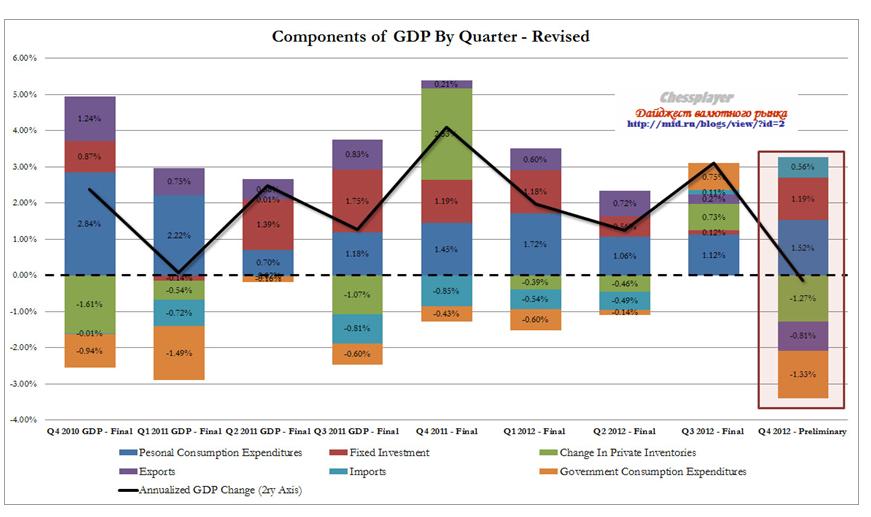

Сокращение ВВП США за 4-й квартал на 0,1% было первым снижением квартального ВВП со второго квартала 2009 года.

Однако если посмотреть на детали, то не все так плохо. И даже скорее все неплохо.

Падение вызвано главным образом уменьшением государственных расходов, причиной снижения которых стало падение аж на 22% расходов на оборону.

Зато чистый доход оказался максимальным со второго квартала 2008 года. Потребительские расходы выросли на 2,2%, что сильнее ожиданий и выше показателя в 1,6% в 3-ем квартале.

Предположу, что мы можем увидеть сильный рост ВВП за 2-й квартал этого года, когда после прохождения «фискального обрыва» оборонный сектор будет компенсировать отставание в затратах.

Поэтому и реакция ФОМС на цифры ВВП была столь спокойной.