|

|

|

Куйбышевазот опубликовал предварительные операционные показатели, продемонстрировавшие снижение в разрезе всех основных видов продукции. Помимо этого результаты оказались ниже наших ожиданий, особенно это проявилось в производстве карбамида (-12% г/г). Как следствие, предварительная выручка оказалась ниже наших ожиданий (28,4 млрд руб., мы ожидали чуть выше 30 млрд). Что касается чистой прибыли, то по сообщению компании она составила 2,6 млрд руб. (мы ожидали выше 3 млрд руб.). Учитывая, что по итогам 9 месяцев чистая прибыль составила 2,7 млрд руб., можно сделать вывод о том, что последний квартал для компании оказался убыточным... Невпечатляющие итоги, однако, скрашены сообщением о том, что Куйбышевазот планирует создать СП с немецкой Commercium Immobilien und Beteiligungs-GmbH (входит в Linde Group).Цель сотрудничества — строительство и эксплуатация нового производства аммиака и водорода в Самарской области. Общий объем инвестиций в проект ожидается свыше 200 млн евро. Это позволит компании обеспечить дополнительным сырьем свои мощности капролактаму и азотным удобрениям, что в перспективе приведет к росту финансовых показателей Куйбышевазота. В своей нынешней модели мы пока не учитываем факт предполагаемого роста мощностей, так как ждем более точных параметров инвестпроекта. Однако можно предположить, что кардинально это не скажется на потенциальной доходности акций компании, так как увеличение прибыли будет отставать от нынешнего момента на несколько лет. В то же время данный шаг кажется нам вполне логичным с точки зрения органического роста компании: сам проект не выглядит слишком масштабным и затратным (около 30 млн евро), средства на инвестиции у Куйбышевазота есть, долговое бремя выглядит достаточно скромным. Так или иначе, приветствуя этот шаг, мы считаем, что в секторе минеральных удобрений лучшей инвестиционной возможностью является Акрон, которому мы и отдаем предпочтение в наших портфелях. Прогноз по стоимости акций компании Куйбышевазот Задать вопросы по эмитенту можно тут

|

|

Спайдер понижается перед открытием регулярной торговой сессии. SPY: Ближайшая поддержка – вчерашний минимум 150.50. Сопротивление на уровнях: 151.00-151.50. Премаркет NYSE, NASDAQ и AMEX: Гэпап: SFLY +18%, CSGS +12.7%, PIKE +10.3%, ELN +9.9%, (also restructures Tysabri collaboration with Biogen), TTWO +6.6% (also announces share repurchase program), ZNGA +6.2%, RL +6.1%, SIMG +5.9%, CERN +4.4%, TWX +4.4%, PNRA +3.7%, DIS +3.6%, EXPE +2.2%, THOR +1.8%, MYGN +1.7%, CVS +1.5%, CMI +1.2%, USNA +0.7% (following afternoon 3 point climb higher). Гэпдаун CHRW -6.7% (also downgraded to Underperform from Buy at BofA/Merrill), VTSS -5.2%, (thinly traded), JIVE -4.6%, (light volume), SU -4.4%, TTMI -4.1%, (light volume), HAIN -3.2%, SYT -3.2% (light volume), MPEL -3.1%, MRO -2.9%, GLUU -2.8% (light volume), CMG -1.6% (also approved the investment of up to an additional $100 million, exclusive of commissions, to repurchase shares of our common stock), NUS -1.3%, GNW -1%, AFL -0.9%, ULTI -0.9%, (light volume), TRMB -0.8% (light volume, downgraded to Neutral from Overweight at JPMorgan). Экономические новости по США: MBA Mortgage Index (7am)- Prior -8.1% Petroleum Inventories (10:30am) Идеи на утро от GT Capital: LBTYA – шорт ниже минимума премаркета, выше 66.50 – лонг. DIS – шорт от 56.50 и ниже 55.75. HPQ – ниже 17.00 – шорт, выше – лонг. CSGS – шорт ниже 21.00. DDD – возможны хорошие сетапы на лонг в течении дня. Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно.

|

|

Эксперты: Артем Абалов – начальник аналитического управления Традиционный обзор торгов на российском рынке акций за период с 21 января по 1 февраля текущего года. В отчетном периоде индекс ММВБ вырос на 0,7% до отметки 1549,28 пункта. Активность операторов находилась на среднем уровне. Теперь посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций. Группа 6.1 В группе 6.1 лидерами роста стали обыкновенные и привилегированные акции Сургутнефтегаза и Сбербанка. На фоне отсутствия серьезных корпоративных новостей эти бумаги приняли на себя основную часть финансовых потоков, пришедших на российский фондовый рынок. Компанию им в очередной раз составили акции Магнита, продолжающие пользоваться спросом. Указанные акции прибавили от 3 до 9 процентов. Читать далее

|

|

Устойчивость доллара в ситуации, когда рисковые активы (в основном акции), ведомые гигантским стимулом Федрезерва, находятся на многолетних максимума заставляет прислушиваться к голосующим членам FOMC. Малозаметным в текущем новостном шуме стало заявление Булларда (голосует в 2013г.) в пятницу (в Европе уже был поздний вечер), что “безработица в нижних пределах 7% может позволить ФРС завершить смягчение”, и добавил, что уже без всяких условий QE может снизиться до $75 млрд. в месяц – это без сомнения сенсационное заявление. Другой уже постоянный член FOMC Дьюк заявила вчера, что она ‘оптимистична’ по поводу экономики США и довольна устойчивостью потребителей в США, также как и восстановлением рынка недвижимости. Как видим, Фед начинает ужесточать политику (пока вербально). Ещё один важный показатель: хотя дефлятор ВВП (вышел на прошлой неделе в четверг) находится на минимумах, инфляционные ожидания (%10Y Treas-%10Y TIPS) уже впритык к ‘пределу’ ФРС – 2,5%. И более вероятно, что доллар (Dow Jones FXCM Dollar), по крайней мере до лета, будет находиться в повышательном коридоре (судя по сегодняшней динамике, с более крутым наклоном).

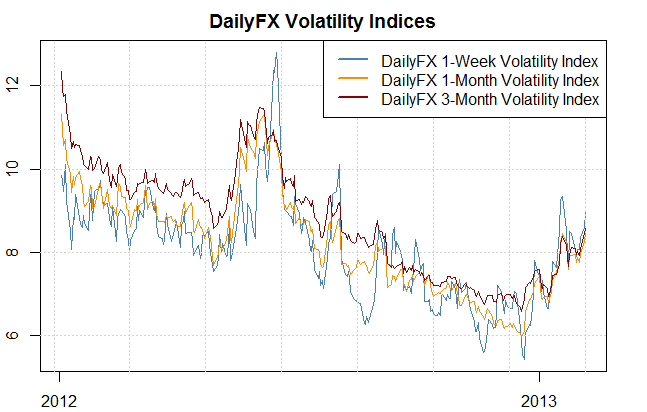

Этому будут способствовать базовые условия инвестирования (доходность и волатильность, об этом в отдельной статье). Растущая форекс-волатильность говорит о повышенных опасениях, что в свою очередь способствует росту резервных валют, то есть самой ликвидной – доллару США.

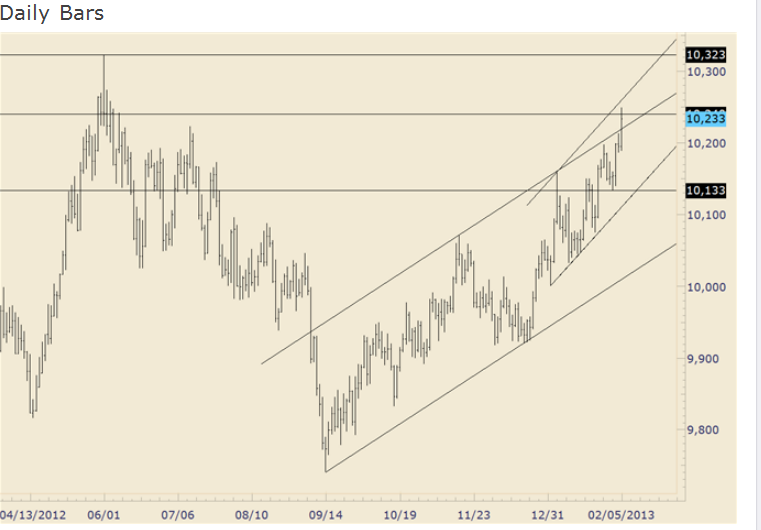

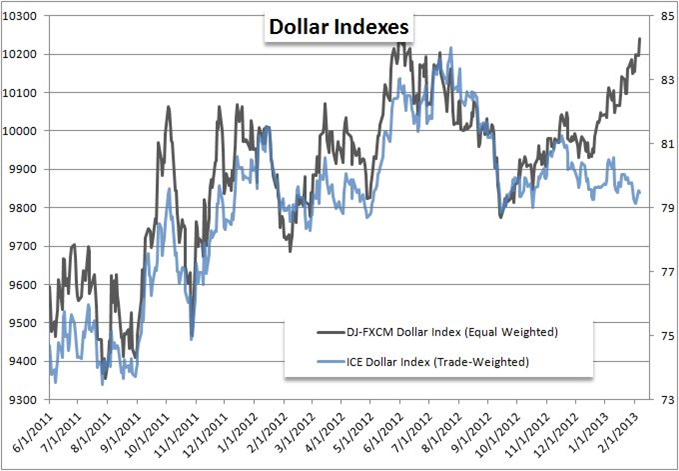

Что может помешать триумфу американской валюты? Я уже упоминал о тревоге богатеев в Давосе насчёт сценария 1994г. (когда Фед рано начал ужесточения, вызвав обрушение активов) и о “Великой ротации” (перетекание капитала из облигаций в акции), напишу об этих ключевых темах более подробно; если коротко, то доллар начинает терять статус валюты-убежища, хотя бы благодаря растущим доходностям Трежерис. Поэтому привычные корреляции могут уже и не восстановиться. Хотя вопрос может быть отложен на неопределённое время, если на фоне устойчивого восстановления экономики США (компонент занятости последнего индекса услуг ISM был на максимуме с 2006г.) проблемы начнутся в других частях планеты – об этих местах мы все слышали. Ближайший риск доллару – если Конгресс перенесёт таки с 1 марта секвестр бюджета, как вчера предложил Обама. Напоследок взгляните на дивергенцию двух индексов – торгово-взвешенного DXY и равно-взвешенного Dow Jones FXCM Dollar (благодаря влиянию EURUSD в DXY). Следовательно, дивергенция аналитических выводов – дивергенция принятых инвестиционных решений.

Об S&P500 как обычно. Удачной торговли!

|

|

Во вторник были попытки со стороны быков пройти верхнюю границу уже обозначенного диапазона. Это, по всей видимости, был тест уровня на будущее, которое может наступить уже в четверг после заседания ЕЦБ. Других поводов для движения золота на этой неделе нет. Вчера позитивным моментом для золота стала ситуация в Европе и слабые данные по США. Деловая активность в Европе значительно восстановилась, и это может подтолкнуть доллар вниз, что будет для золота хорошим шансом к росту.

Сейчас у золота ключевое сопротивление находится в районе 1680,00/1695,00, прохождение которого, даст шанс золоту пойти на новые максимумы этого года. Сегодня из значимых данных для драгметаллов ничего не ожидается. Торги будут проходить на технических факторах. По вчерашней рекомендации сработал стоплосс. Сегодня пытаемся купить от нижних границ диапазона. Тактика на сегодня следующая: Buy 1665.00 или ниже со стопом 1660,00. Цель 1675,00.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1673.50 против $1666.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $32.01 против $31.51 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1702.00 против $1696.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $756.00 против $749.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В покупке по стоп-лимит заявкам акции: ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ПолюсЗолот, Ростел-ао, Сургнфгз-п, ФСК ЕЭС, ХолМРСК ао фьючерсы: EuH3, RiH3, SiH3, GZH3, GMH3 В продаже по стоп-лимит заявкам акции: ЛУКОЙЛ, НЛМК ао, Новатэк ао, Сбербанк, Уркалий-ао фьючерсы: GDH3, RiH3, SiH3, LKH3 Вне рынка акции: ВТБ, Роснефть, РусГидро, Сбербанк-п, СевСт-ао, Сургнфгз, Татнфт 3ао фьючерсы: EDH3, RNH3, SRH3, VBH3

|

|

Две валютные пары – EUROGBP и EUROJPY достигли максимумов волатильности. Как правило, в таких случаях следует, как минимум, локальный разворот. Главным индикатором волатильности для меня является пятипериодный дневной диапазон.

К этому следует добавить, что уже стало гораздо больше инвестиционных домов, которые изменили взгляд на EURO и GBP. Номура сообщила о том, что открыла в понедельник шорт по EUROGBP=0,865 с целью 0,82 и стопом на 0,875. Если ЕЦБ не предпримет никаких мер, хотя бы вербальных интервенций – выразит озабоченность ростом курса, то к следующему заседанию ЕЦБ курс EUROUSD будет в районе 1,40. И это уже будет болезненно для экономики еврозоны. В отношении USDJPY мы пока не имеем никаких признаков разворота, но уровень 94 достаточно высок и коррекция тоже вполне возможна. EUROJPY с начала лета вырос на 35%.

|

|

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ГМКНорНик, ПолюсЗолот, Ростел -ао, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

|

|

На прошлой неделе первые сигналы ухода от риска стали появляться на вроде бы уверенно бычьем рынке. Я писал о возросшей форекс-волатильности, сильном росте доходностей «мусорных» облигаций, наконец, в понедельник эти риски проявились в сильном падении индексов по всему миру. Будет ли продолжение зависит от итогов сессии на рынке США и конечно же от итогов заседания ЕЦБ в четверг. К мистеру Драги ещё вернусь, а пока коротко про S&P500. Долгожданная коррекция началась, а её серьёзность зависти от того, сможет ли индекс пробить важный уровень поддержки 1490. Если этот уровень устоит, то коррекция продлиться недолго, и впереди у индекса новые максимумы.  Подсказку, что ждать от рынка даёт Джим О’Нил из Голдман Сакс. Он считает американский рынок переоценённым согласно так называемой CAPE (Cyclically Adjusted Price Earnings – модель циклически скорректированного отношения цена/прибыли). Но сам же добавляет, что такой осторожный подход не означает, что рынок завершил ралли, но он может быть чувствительным к негативу. .jpg) Ну а негатива в глобальном масштабе впереди много, особенно с приближением 1 марта (автоматический секвестр бюджета США). Удачной торговли!

|

|

Спайдер торгуется с повышением после вчерашнего падения. SPY: Ближайшая поддержка – вчерашний минимум 149.50. Сопротивление на уровнях: 150.50-151.00.  Премаркет NYSE, NASDAQ и AMEX: Гэпап: AEIS +6.4% (light volume), ATK +4.6%, THO +3.8%, ARMH +3.7%, EL +3.2% (ticking higher), ADM +3%, TM +2.7%, BP +1.8%, SWI +1.1%, APC +1%, GILD +0.8%, CPSS +0.6%, (light volume), EW +0.5%, GGP +0.4%. MED +13.7% (Virgin Media confirms that it is in discussions with Liberty Global), DELL +0.8% (reports out that board to meet to vote on leveraged buyout) Гэпдаун SIMO -10.7%, RTEC -8.7%, NIHD -7.5%, YUM -6.6%, SEED -6%, BIDU -5.8% (multiple downgrades), PBR -5.2%, HOLX -3.7%, ACI -3.3%, IPHI -2.8%, NANO -2.7%, ETN -2.4%, SIRI -1.9%. Экономические новости по США: January ISM Services (10am) Feds Duke speaks (8:30am) Идеи на утро от GT Capital: VMED – шорт ниже 45.50 ARMH – шорт ниже 43.50 SIMO – шорт ниже 13.00 YUM – при удержании бидов выше 60.00 – лонг, ниже 59.50 – шорт. ACI – шорт ниже 6.50 Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно.

|

|

|

|