Прошедший год запомнился акционерам Интер РАО ЕЭС в первую очередь проведенной реорганизацией генерирующих активов, в результате которой акции миноритарных акционеров ОГК-1 и ОГК-3 были конвертированы в бумаги допвыпусков ИРАО. Несколько месяцев акции допвыпусков и основного выпуска ИРАО торговались параллельно. Однако с 8 февраля 2013 года торги акциями этих допвыпусков прекращены, таким образом состоялся долгожданный переход на единую акцию.

Это значит, что бывшие миноритарии ОГК-1 и ОГК-3, которые не участвовали в выкупе ИРАО в период действия оферты и до текущего момента имели на руках акции этих допвыпусков, теперь могут держать или продать свои активы, конвертированные в акции ИРАО, на открытом рынке.

Реорганизация также коснулась активов другой некогда публичной компании сектора тепловой генерации, включающей в себя также и локальные сетевые активы — Башкирэнерго. Напомню, что в прошлом году Интер РАО выкупила 40% Башкирэнерго у АФК Система, что привело к разделению Башкирэнерго на две компании, занимающиеся по отдельности генерацией и передачей электроэнергии. Сетевые активы были переданы вновь созданной БЭСК, отошедшей АФК Системе, а генерирующие — в Башкирэнергоактив в составе ИРАО. Бывшим акционерам Башкирэнерго, как и ОГК-1 и ОГК-3, также предлагался выбор: выкуп или конвертация в акции Интер РАО дополнительных выпусков с последующим переходом на единую акцию основного выпуска ИРАО.

На мой взгляд, последний вариант был предпочтителен для долгосрочных инвесторов, с учетом того, что ИРАО определенно улучшит свое положение на рынке за счет оптимизации структуры российских генактивов, да и к тому же ранее низкая ликвидность ОГК-1, ОГК-3 и Башкирэнерго являлась причиной их недооцененности на рынке. Помимо хороших фундаментальных перспектив, акционеры, принявшие участие в реорганизации общества, могли также получить прибыль за счет дисконта к цене конвертацииОГК-1 и ОГК-3.

Напомню, что за одну обыкновенную акцию бывшей ОГК-1 миноритариям причиталось 24 акции ИНТЕР РАО, за акцию ОГК-3 — 40 акций ИНТЕР РАО, а за одну ценную бумагу Башэнергоактив — 458,1 акций ИНТЕР РАО.

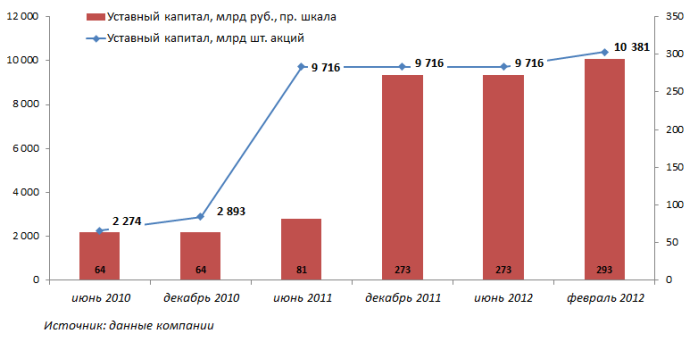

По сообщению самой компании, в ходе реорганизации ИНТЕР РАО исполнило все обязательства перед миноритарными акционерами и выкупило акции у всех акционеров, проголосовавших против реорганизации или не принявших участие в голосовании, на сумму 11,7 млрд руб. В результате УК ИРАО увеличится на 6,8% (в то время как максимум предполагался на уровне не более +9%), а текущее количество акций основного выпуска ИРАО составляет 10 380 956 390 935 штук.

К тому же, кроме присоединения ключевых компаний ОГК-1, ОГК-3 и Башэнергоактив, предполагался также переход на единую акцию ИНТЕР РАО–Энергия и Интер РАО–Энергоактив. Акции дополнительных выпусков, в которые были конвертированы акции этих двух компаний, с февраля также объединены с акциями основного выпуска акций ИРАО.

Таким образом, с задачей ликвидации дисконта за сложную холдинговую структуру и перехода на единую акцию ОГК-1 и ОГК-3 компания успешно справилась. Объединение дополнительных выпусков акций, в которые были конвертированы акции Башэнергоактив, с основным выпуском будет осуществлено в марте 2013 года.

В целом консолидация генерирующих активов ИРАО была призвана не только повысить прозрачность управления генерирующими активами, снизить стоимость собственного капитала компании и нарастить free float ИРАО с 12-13% до 20%, но также увеличить эффективность и общую установленную мощность российских активов группы. Уже в этом году ожидается рост эффективности генерации ИРАО за счет ОГК-1 и Башкирэнерго, которые обладают более высоким КИУМ, по сравнению с общим показателем ИРАО до реорганизации.

В настоящее компания реализует долгосрочную стратегию развития своего внутреннего генерирующего сегмента. Напомню, что она предполагает увеличение общей установленной мощности к 2015 году до 40 ГВт. Реорганизация уже привела к увеличению установленной мощности российских генерирующих активов компании до 27 ГВт, а с учетом реализации текущих планов ввода генмощностей по ДПМ планка в почти 37 ГВт через три года будет уверенно взята, что позволит обогнать по данному показателю Русгидро.

Целевая цена Интер РАО определена на уровне 0,0291 руб., что на текущий момент предполагает потенциал роста выше 15%, что позволяет мне рекомендовать эти бумаги к покупке.

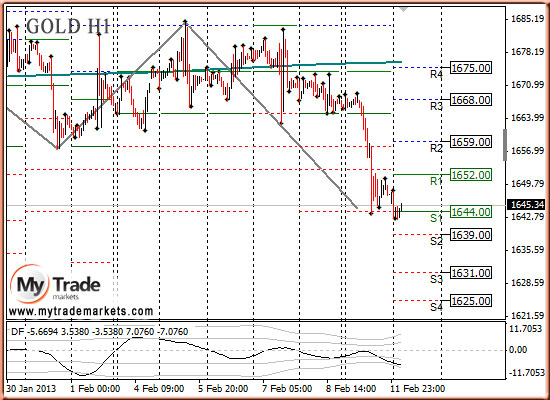

В понедельник цены на золото снизились на резком росте доллара США. Участники рынка, по-видимому, устали держаться в диапазоне и прорвали его вниз, а поводом послужила динамика доллара.

На этой неделе нет значимых поводов для движения, и участники рынка увели цены чисто технически.

Сегодня, как и вчера важных событий для золота не ожидается, поэтому торги будут продолжаться в том же духе.

Золото сейчас находится у сильной поддержки, которую с ходу вряд ли получится преодолеть. Серебро напротив, установилось на заманчивом уровне для продаж. Если оно его преодолеет и направится ниже, то это может дать неплохой стимул для золота, чтобы преодолеть свою значимую поддержку.

Из значимых данных сегодня для драгметаллов ничего нет. Торги будут проходить на технических факторах.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1652.00 против $1668.25 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.16 против $31.52 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1708.00 против $1714.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $749.00 против $746.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Иркут опубликовал отчетность за 9 месяцев 2012 года по МСФО. Консолидированная выручка компании снизилась на 21% год к году (г/г) – до 808,4 млн долларов США. По нашему мнению, озвученное снижение стало результатом расхождения по времени признания выручки. Общая выручка Иркута по отчетным сегментам снизилась только на 0,15% г/г – до 671 млн долларов США , а расхождения по времени признания выручки уменьшились на 61% - до 136 млн долларов США. После отчетной даты компания произвела поставки истребителей СУ-30 и ЯК-130. В связи с этим мы ожидаем, что в 2012 году выручка компании не претерпит существенных изменений по сравнению с 2011 годом. За отчетный период чистый убыток составил 44 млн долларов США, что связано с возросшими коммерческими расходами, увеличение которых, на наш взгляд, носит временный характер. Мы ожидаем, что по итогам 2012 года Иркут продемонстрирует чистую прибыль.

Однако основным моментом при оценке акций компании «Иркут» является возможность объявления принудительного выкупа оставшихся акций у миноритариев, так как ОАК и аффилированная с ней «Компания «Сухой» владеют более 95% обыкновенных акций. Компания торгуется с коэффициентом P/E 2013 около 6 и входит в ряд наших диверсифицированных портфелей второго эшелона.

По нашим оценкам, торги на российском рынке откроются нейтрально. На фондовых площадках в Азии отмечается нейтрально –позитивная динамика .Японский Nikkei 225 растет на 2,%, на фоне ослабления йены , индекс SSE Composite прибавляет 0,23 % , гонконгский Hang Seng растет 0,12%, южнокорейский KOSPI теряет 0,18% , а австралийский ASX200 0,01% соответственно. Товарные рынки теряют в пределах 0,10%. Фьючерсы на американские индексы торгуются на отрицательной территории, теряя 0,20%. Индекс доллара США прибавляет 0,08%.

Индекс ММВБ откроется в плюсе в пределах 0,1%. Дальнейшее движение индексов будет целиком зависеть от уровня 1520 пунктов. Диапазон по индексу ММВБ 1480-1540, который был нами обозначен в начале января, остается в силе. Газпром, ВТБ и Уралкалий не помогают индексу .В сформировавшихся условиях мы ожидаем сегодня увидеть в начале дня преимущественное небольшое изменение котировок. На динамику рынка акций РФ в перспективе продолжат оказывать влияние глобальные события, развитие ситуации на мировых фондовых, сырьевых и валютных рынках и главное выступления главы ЕЦБ Марио Драги и решение по ключевой процентной ставке в РФ.

В 13:30 МСК в Великобритании появится индекс потребительских цен за январь. Стоит отметить, что замедление инфляции увеличивает вероятность расширения Банком Англии программы количественного смягчения. После закрытия американских рынков ожидается выступление президента ФРБ Филадельфии Чарльза Плоссера (Charles Plosser).

Сохраняю длинную позицию по акциям ПолюсЗолот, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Уркалий-ао. Продаю акции ГАЗПРОМ ао. Сделок на покупку не запланировано.

Они продают Граали, они продают советников, которые якобы вам заработают кучу бабла. Но все они самые настоящие Козлы онлайн бизнеса.

Что то, нужно продать?

Они решили пойти по пути ДЦ, которые зарабатывают на сливах, усложнили простую стратегию и продают в интернете недорого. Мало того, что вы потеряете деньги, так еще и сольете, тестируя эту чушь. Они прогнулись под ДЦ. Они стали им помогать в обучение новых армий сливальщиков.

И на этом, они зарабатывают.

Скажу честно, не нашел не одного, который бы мог объяснить, в чем суть его торговли и уж тем более показать. Они говорят это секрет. Если всем сказать, то все начнут зарабатывать. Но это полный бред. Все знают, как торгует Элдер, все знают, как торгует Герчик и что, почему ни кто не зарабатывает. Все не могут заработать. Но вы, зная, что люди увидев вашу простую стратегию, поймут все, скрываете ее. Иначе вам не заплатят.

У меня все на виду, все мои стратегии, есть на сайте в свободном доступе и кто не может заплатить за обучение, берут их и изучают самостоятельно. Но это лишь десять процентов от обучение остальные девяносто это практика в группе с успешными Трейдерами.

Интернет весь уже заполнен этими мошенниками. Поверьте на Форексе нет ни одного преподавателя, а если бы был, мы бы об этом знали, и о его учениках. Но их нет. А значит и его нет. Вот допустим в хорошем ДЦ, высококвалифицированные преподаватели, у которых за плечами два высших университета. Но скажите мне в каком универе, преподают Форекс. Ах, такого еще нет. Как жаль. Хорошо тогда какой процент, от обучающих начал торговать успешно? Что вообще не кто? Быть такого не может.

И вы наивно полагаете, что у них, просто обучение плохое, как бы не так. Просто задача стояла другая. Цель ДЦ, ваш слив. Преподаватель который работает на ДЦ выполняет четко поставленную задачу, вы должны грамотно слить, при этом думая, что еще не все поняли, то есть усложнить для вас рынок Форекса. С этой задачей они справляются успешно. По этому и получают заработную плату от ДЦ.

Мои заработки от торговли моих учеников, если они сливают, а такого еще не было, я перестану зарабатывать. Так что мне выгодно, что бы мои ученики умели зарабатывать на рынке Форекс. Ищите во всем корыстный интерес.

Если человек говорит, что он на советники зарабатывает, а сам его продает значит он врет.

Если он говорит, что ему не нужны деньги, он тем более врет. Зачем же он, тогда занялся онлайн бизнесом.

Если он говорит, что отдает секретную стратегию из чистых побуждений, он точно врет.

Не то что бы я не верил в чистых и добрых душой людей, но их мало и они как правило не в бизнесе. Но всегда есть исключения.

Я зарабатываю на Торговле, на Партнерке, на Обучение. Если меня опять кинет на торговле ДЦ, я уйду в другое и начну опять зарабатывать, если меня кинут ДЦ по Партнерке, то я выживу за счет платы за обучение. Я не хочу больше зависеть от каких то неадекватных людей. Я хочу обезопасить себя финансовой независимостью и собрать вокруг себя, умных, богатых, счастливых людей. Я понимаю, что их не много, но дело не в количестве, а в качестве.

Кто хоть раз попробовал торговать у меня, уже не сможет сливать. Он будет раз за разом возвращаться к нашей торговле, и так до тех пор, пока не будет стабильно зарабатывать. Наша систем разительно отличается от того, чему учат в ДЦ. А знаете почему? Потому что наши цели разные, и подход разный, и результат разный.

Почти все кто ко мне приходит, это Трейдера с ДЦ которые уже прошли обучение там, и успешно слили. Но у меня они начинают зарабатывать. Тогда вопрос. Что же я такого им дал, чего не дали в ДЦ?

Все просто я даю только то, что нужно для торговли, а все что не надо запрещаю.

В пятницу цены на золото установились в ограниченном диапазоне в условиях неопределенности. С одной стороны нет поводов для роста, с другой продавцы не поддерживают снижение, не давая ценам снижаться.

Всю прошлую неделю цены на золото и серебро двигались в пределах границ 1662-1684,00 для золота и 31,30-32,00 для серебра. Довольно широкий диапазон для разнонаправленных движений. Сформировавшийся треугольник был раздвинут в четверг до прямого диапазона после пресс-конференции президента ЕЦБ Драги.

Рынок драгметаллов в поиске поводов для движения, а в какую сторону, похоже, не имеет значения. На этой неделе для рынка основным событием, скорее всего, станет саммит EC.

Сегодня торги, возможно, будут проходить как по золоту, так и по серебру в установившемся диапазоне.

Из значимых данных сегодня для драгметаллов ничего нет. Торги будут проходить на технических факторах.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1668.25 против $1668.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.52 против $31.75 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1714.00 против $1736.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $746.00 против $764.50 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Акции ОАО «ИНТЕР РАО ЕЭС» дополнительных выпусков*, в которые были конвертированы акции миноритарных акционеров ОАО «ОГК-1», ОАО «ОГК-3», ОАО «ИНТЕР РАО – Энергия» и ОАО «ИНТЕР РАО – ЭнергоАктив», решением Федеральной службы по финансовым рынкам объединены с акциями основного выпуска акций ОАО «ИНТЕР РАО ЕЭС» (государственный регистрационный номер 1-03-33498-Е от 29 октября 2009 года). Также аннулированы индивидуальные номера (коды) данных выпусков.

Кроме того, ЗАО «Фондовая биржа ММВБ» приняло решение о приостановке и прекращении с 8 февраля 2013 года торгов обыкновенными акциями ОАО «ИНТЕР РАО ЕЭС» данных дополнительных выпусков, включенными в Котировальный список «Б» ЗАО «ФБ ММВБ».

Одновременно с этим с 8 февраля 2013 года внесены изменения в параметры обыкновенных акций ОАО «ИНТЕР РАО ЕЭС» основного выпуска, включённых в Котировальный список ЗАО «ФБ ММВБ» «А» первого уровня: количество акций увеличено и составляет 10 380 956 390 935 штук.

С 08 февраля 2013 года акции вышеуказанных дополнительных выпусков торгуются в Котировальном списке «А» первого уровня в составе основного выпуска.

Объединение дополнительных выпусков акций, в которые были конвертированы акции ОАО «Башэнергоактив», компании, созданной при реорганизации ОАО «Башкирэнерго» (государственные регистрационные номера дополнительных выпусков 1-03-33498-Е-007D и 1-03-33498-Е-008D) с основным выпуском будет осуществлено ФСФР России по истечении трёх месяцев с даты государственной регистрации отчётов об итогах выпуска ценных бумаг (в марте 2013 года).

* * *

* - Дополнительные выпуски акций ОАО «ИНТЕР РАО ЕЭС»:

• 003D государственный регистрационный номер 1-03-33498-Е-003D от 11.09.2012 (дата государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг 25.10.2012), присвоен дополнительному выпуску обыкновенных именных бездокументарных акций Открытого акционерного общества «ИНТЕР РАО ЕЭС» (конвертация акций ОАО «ОГК-1»);

• 004D государственный регистрационный номер 1-03-33498-Е-004D от 11.09.2012 (дата государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг 25.10.2012), присвоен дополнительному выпуску обыкновенных именных бездокументарных акций Открытого акционерного общества «ИНТЕР РАО ЕЭС» (конвертация акций ОАО «ОГК-3»);

• 005D государственный регистрационный номер 1-03-33498-Е-005D от 11.09.2012 (дата государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг 25.10.2012), присвоен дополнительному выпуску обыкновенных именных бездокументарных акций Открытого акционерного общества «ИНТЕР РАО ЕЭС» (конвертация акций ОАО «ИНТЕР РАО - ЭнергоАктив»);

• 006D государственный регистрационный номер 1-03-33498-Е-006D от 11.09.2012 (дата государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг 25.10.2012), присвоен дополнительному выпуску обыкновенных именных бездокументарных акций Открытого акционерного общества «ИНТЕР РАО ЕЭС» (конвертация акций ОАО «ИНТЕР РАО - Энергия»).

* * *

Группа «ИНТЕР РАО ЕЭС» – диверсифицированный энергетический холдинг, присутствующий в различных сегментах электроэнергетической отрасли в России и за рубежом. Компания занимает лидирующие позиции в России в области экспорта-импорта электроэнергии, активно наращивает присутствие в сегментах генерации и сбыта, а также развивает новые направления бизнеса. Стратегия ИНТЕР РАО ЕЭС направлена на создание глобальной энергетической компании – одного из ключевых игроков мирового энергетического рынка. Установленная мощность электростанций, входящих в состав Группы «ИНТЕР РАО ЕЭС» и находящихся под её управлением составляет 33,5 ГВт.