Сегодня о своих планах нам поведали Обама и Драги. У Обамы планов громадьё, их комментировать я не буду, так как опять всё о том же, о попытках что-то исправить в сломанном. Планы, конечно, солидные, особенно в смысле попытки вернуть производителей в пенаты, а то видишь ли, вывели всё производство в Китай, теперь самим работать не с чем.

Драги, по-моему, был интереснее. По сути он опроверг свои заявления об озабоченности высоким курсом евро, на которых, после заседания ЕЦБ, евро свалилась. Он собирается наблюдать и анализировать, оценивая риск нарушения ценовой стабильности в связи с ростом евро, всё строго по мандату. Ещё было очень кстати правильное уточнение по поводу вероятного начала программы ОМТ; с его слов, такая программа - мера исключительная, и будет задействована только в крайнем случае. Просто так никто никого финансировать не собирается. Испания не просит - денег не будет, а Рахой пока просить не собирается.

Выступил и Буллард из ФРС. Ничего нового. Всё улучшается, всё хорошо, можно прикрывать QE. Приблизительно так.

Очередные выводы. Фундаментально есть в наличии три точки, относительно которых возможен или невозможен рост евро.

1. ЕЦБ не собирается в ближайшее время предпринимать действий по снижению курса евро, только наблюдать. Для запуска ОМТ нет причин, поэтому эмиссии евро не ожидается, агрегат ESM стоит смазанный, блестящий, заправленный, в общем наготове. Евро ставим плюсик.

2. Судя по последним заявлениям ФРС, политику менять никто не собирается, существуют достаточно точные экономические ориентиры, после достижения которых данная политика может быть изменена. Доллару ставим минусик.

3. Позиция Японии в отношении валютного курса йены ясна: ослаблять и добиваться двухпроцентной инфляции. Я в своё время много читал о политических отношениях внутри страны и знаю, что политик, взявший определённый курс и выехавший на своей программе к управлению, но не выполняющий намеченного или, что ещё хуже, отказавшийся от своих слов, становится политически несостоятельным и ему лучше сразу уйти. Так было, и не раз. Поэтому считаю, что Абэ будет вопреки всему упрямо идти к своей цели, иначе зачем вообще было начинать?

С другой стороны, Банк Японии, уже без Сиракавы может продолжить препятствовать политике премьера. И это будет своеобразный тандем противостояний, причём без нарушения политической атмосферы внутри страны. И Абэ в любой момент сможет сохранить своё реноме простой фразой: "я стараюсь, и делаю, и добиваюсь, но вот упрямцы из нашего центробанка..." Скорее всего, происходить всё будет на основе негласной договорённости. Такие вот политические игры. Я не утверждаю, я рассуждаю. Так что тут тоже можно попытаться среднесрочно поставить евро плюсик, но я не спешу. Потому как буквально через несколько часов мы услышим комментарии по кредитно-денежной политике Банка Японии. Как я вчера писал, тема скользкая, очень скользкая.

Есть и четвёртая точка, о которой я помню всегда и рынки постоянно работают с оглядкой на этот фактор. Состояние мировой экономики. Экономика в рецессии, что бы нам там ни говорили с высоких трибун. Обама не зря паникует. Драги врёт безбожно. Япония стагнирует и это всем ясно и без пояснений. Так что при любом явном ухудшении будут уходить в доллар и золото, больше пока некуда. Могут уходить в пасифик, но там пространство тоже не резиновое.

Ну и печальный итог. На завтра, точнее уже на сегодня нужно ставить ставки, как бы мне ни хотелось играть в рулетку. Решения БоДж могут очень сильно повлиять на курсы валют, а какими будут сами решения - мне не угадать. Хотя я честно пытался это сделать в последние несколько дней.

По торговле. Вчерашние покупки евро сохранились, точнее восстановлены. С закрытых покупок уже снята частичная прибыль. Можно не делать ничего и переждать волну, но я сделаю ту самую ставку. С коротким стопом, чего уж там. Картинка в евро со вчера не поменялась, так что рисовать заново не буду, фломастеры поберегу.

Сохраняю длинную позицию по акциям ПолюсЗолот, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п. Продаю акции ГАЗПРОМ ао. Сделок на покупку и продажу не запланировано.

Во вторник цены на золото корректировали снижение накануне. Попытки преодолеть поддержку как по золоту, так и по серебру не предпринимались. Следовательно, цены опять могут забиться в новый диапазон и установится в нем до конца недели.

Золото сегодня, возможно, может продолжить планомерный рост до отметки 1657-1660,00, перед этим откорректировав вчерашний рост.

Напомню, что на этой неделе нет значимых поводов для движения и в понедельник просто увели цены из предыдущего диапазона. Теперь участники рынка будут загонять цены в новый диапазон. Новый диапазон будет, скорее всего, находится в пределах 1640-1660,00.

Серебро как и золото начало формировать новый диапазон торгов на этой неделе, который может находится в пределах 30,60-31,30.

Из значимых данных сегодня для драгметаллов может стать отчет по инфляции Банка Англии и розничные продажи по США.

Тактика на сегодня следующая: Buy по золоту от 1648,00 или ниже со стопом 1643,00. Цель 1657,00.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1647.50 против $1652.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $30.84 против $31.16 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1708.00 против $1708.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $765.00 против $749.00 на предыдущей ессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

По нашим оценкам, торги на российском рынке стартуют с покупок. На фондовых площадках в Азии отмечается позитивная динамика. Японский Nikkei 225единственный индекс, теряющий с утра на 0,78%, на фоне укрепления йены и слабой статистики. Индекс SSE Composite растет на 0,58% , гонконгский Hang Seng растет 0,6%, южнокорейский KOSPI 0,58% , а австралийский ASX200 0,81% соответственно. Товарные рынки растут в пределах 0,10%. Фьючерсы на американские индексы торгуются на положительной территории, прибавляя 0,15%. Индекс доллара США теряет 0,05%.

Индекс ММВБ откроется в плюсе в пределах 0,5%. Дальнейшее движение индексов будет целиком зависеть от уровня 1520 пунктов. Диапазон по индексу ММВБ 1480-1540, который был нами обозначен в начале января, остается в силе. Газпром, ВТБ и Уралкалий не помогают индексу. В сформировавшихся условиях мы ожидаем сегодня увидеть в начале дня преимущественное небольшое изменение котировок. На динамику рынка акций РФ в перспективе продолжат оказывать влияние глобальные события, развитие ситуации на мировых фондовых, сырьевых и валютных рынках и главное, важнейшая статистика из США и Европы.

В 14:00 выйдут данные по динамике промышленного производства в еврозоне за декабрь. Аналитики оценивают, что темпы сокращения промпроизводства понизились с 0,3% м/м до 0,1% м/м.

В 17:30 в США выйдет ряд важных показателей. Так, в это время мы получим информацию по розничным продажам за январь. В среднем на рынке ожидают, что темпы роста продаж сократились с 0,5% до 0,3%. Также в 17:30 появятся данные по импортным и экспортным ценам за январь. На Уолл-стрит прогнозируют, что экспортные цены повысились на 0,1% после сокращения на 0,1% месяцем ранее, а импортные цены возросли на 0,5% при снижении на 0,1% в декабре.

Член совета ЕЦБ, а по совместительству глава немецкого Бундесбанка Йенс Вайдман начал упрекать народ в его глупых мыслях о тяжёлой жизни из-за дорогого евро. Ничего подобного, говорит Йенс, ничего подобного, милостивые государи, дорогой евро для нас очень даже кстати. Однако Франсуа Олланд, премьер Франции, так не считает, а считает он, что дорогой евро давит на экономику. Странно, но с ним соглашается фрау Меркель. И даже сеньор Драги того же мнения, о чём он поведал после заседания ЕЦБ. Валютные войны, говорите? Валютные войны на территории европейских государств? Смешно. И даже не смешно, а нелепо.

Большая семёрка по этому поводу вывела резюме. "Мы подтверждаем давнюю приверженность валютным курсам, определяемым рыночными силами" - это значит давайте не гадить друг другу в карман и не бросать камни в огород. США в эту семёрку как бы тоже входят, и как бы тоже согласны с решением, и как бы несогласны при этом отказываться от QE. То есть все решения, и резюме, и вердикты семёрки какбэ ни о чём. Вилами по воде и губошлёпство. Таков вердикт.

Японцам, кстати, всё как о стенку горох. Они тоже в той самой семёрке и принимали активное участие в написании исторического решения. Я не знаю, что там происходило в кулуарах, кого и как там били, чем доказывали свою правоту, но практически параллельно Харухико Курода, основной кандидат на пост главы BoJ и ярый противник проводимой Банком политики, заявил, что цель по инфляции в 2% остаётся приоритетной. Вот так и случится. Абэ и Курода - два сапога пара - готовы и дальше отстаивать свою позицию по "смягчению". По-крестьянски это звучит просто: зальём мир йеной. Так вот в четверг... А в четверг Банк Японии, ещё при нынешнем главе Сиракаве, который пока упрямится и некоторым образом, по мере возможности, сопротивляется позиции Абэ, примет очередную резолюцию. Ставки и прочее. Так вот прочее гораздо важнее, чем ставки. В "прочее" как раз и входит позиция БоДж по стимулированию, и всем станет на ближайший месяц ясно, будет ли Банк заниматься скупкой бумаг в том же объёме, в котором намеревался сам и намеревается Абэ.

Вот такие у нас перспективы. В том случае, если Сиракава подтвердит все намерения премьера, Никкей вверх, йена вниз, евро растёт быстрее доллара в йеновых кроссах. Ко всем стимулам роста евро, которые я недавно перечислял, добавляется (скорее подтверждается) ещё один. Деньги будут главенствовать над макроэкономикой и макростатистикой. Ничуть не странно, но для той самой макроэкономики в этом нет ничего хорошего.

Вопрос. Будет ли упорствовать Сиракава перед уходом из банка? Ему это надо? Или всё-таки поставит жирную точку и уйдёт непобеждённым? Интрига. Я, честно сказать, тут скольжу, и тема, надо сказать, скользкая.

Завтра, если не ошибаюсь, очередные погашения LTRO. Если гасить будут по-полной, то опять же евро вверх, если загасят хотя бы заявленное (около пяти ярдов), то, скорее всего, тоже вверх, но умеренней.

Так что пока только одни слова. Со слов и домыслы. Из домыслов должен нарисоваться хоть какой-то план. Из планов только одно на виду: краткосрочно купить евро, что и было сделано. Успешно или безуспешно - посмотрим до четверга.

По торговле. Ждать в евро отметки 1.3260 было бессмысленно, понедельник и вторник нам это показали совершенно убедительно. Есть нелепое ощущение, что сходим ещё раз на проверку вершин, а там посмотрим. Вполне вероятно, что это будет выглядеть приблизительно вот так:

Сохраняю длинную позицию по акциям ПолюсЗолот, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п. Продаю акции ГАЗПРОМ ао, Уркалий-ао. Сделок на покупку не запланировано.

Прошедший год запомнился акционерам Интер РАО ЕЭС в первую очередь проведенной реорганизацией генерирующих активов, в результате которой акции миноритарных акционеров ОГК-1 и ОГК-3 были конвертированы в бумаги допвыпусков ИРАО. Несколько месяцев акции допвыпусков и основного выпуска ИРАО торговались параллельно. Однако с 8 февраля 2013 года торги акциями этих допвыпусков прекращены, таким образом состоялся долгожданный переход на единую акцию.

Это значит, что бывшие миноритарии ОГК-1 и ОГК-3, которые не участвовали в выкупе ИРАО в период действия оферты и до текущего момента имели на руках акции этих допвыпусков, теперь могут держать или продать свои активы, конвертированные в акции ИРАО, на открытом рынке.

Реорганизация также коснулась активов другой некогда публичной компании сектора тепловой генерации, включающей в себя также и локальные сетевые активы — Башкирэнерго. Напомню, что в прошлом году Интер РАО выкупила 40% Башкирэнерго у АФК Система, что привело к разделению Башкирэнерго на две компании, занимающиеся по отдельности генерацией и передачей электроэнергии. Сетевые активы были переданы вновь созданной БЭСК, отошедшей АФК Системе, а генерирующие — в Башкирэнергоактив в составе ИРАО. Бывшим акционерам Башкирэнерго, как и ОГК-1 и ОГК-3, также предлагался выбор: выкуп или конвертация в акции Интер РАО дополнительных выпусков с последующим переходом на единую акцию основного выпуска ИРАО.

На мой взгляд, последний вариант был предпочтителен для долгосрочных инвесторов, с учетом того, что ИРАО определенно улучшит свое положение на рынке за счет оптимизации структуры российских генактивов, да и к тому же ранее низкая ликвидность ОГК-1, ОГК-3 и Башкирэнерго являлась причиной их недооцененности на рынке. Помимо хороших фундаментальных перспектив, акционеры, принявшие участие в реорганизации общества, могли также получить прибыль за счет дисконта к цене конвертацииОГК-1 и ОГК-3.

Напомню, что за одну обыкновенную акцию бывшей ОГК-1 миноритариям причиталось 24 акции ИНТЕР РАО, за акцию ОГК-3 — 40 акций ИНТЕР РАО, а за одну ценную бумагу Башэнергоактив — 458,1 акций ИНТЕР РАО.

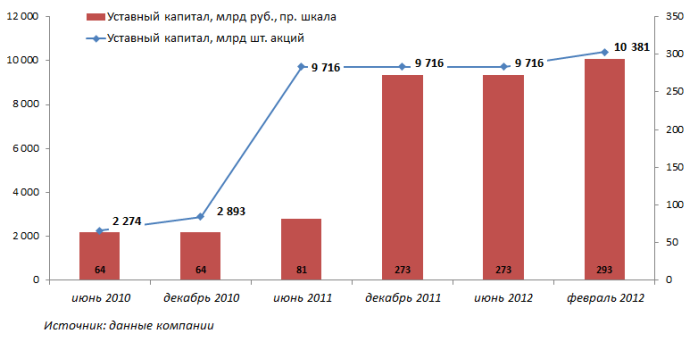

По сообщению самой компании, в ходе реорганизации ИНТЕР РАО исполнило все обязательства перед миноритарными акционерами и выкупило акции у всех акционеров, проголосовавших против реорганизации или не принявших участие в голосовании, на сумму 11,7 млрд руб. В результате УК ИРАО увеличится на 6,8% (в то время как максимум предполагался на уровне не более +9%), а текущее количество акций основного выпуска ИРАО составляет 10 380 956 390 935 штук.

К тому же, кроме присоединения ключевых компаний ОГК-1, ОГК-3 и Башэнергоактив, предполагался также переход на единую акцию ИНТЕР РАО–Энергия и Интер РАО–Энергоактив. Акции дополнительных выпусков, в которые были конвертированы акции этих двух компаний, с февраля также объединены с акциями основного выпуска акций ИРАО.

Таким образом, с задачей ликвидации дисконта за сложную холдинговую структуру и перехода на единую акцию ОГК-1 и ОГК-3 компания успешно справилась. Объединение дополнительных выпусков акций, в которые были конвертированы акции Башэнергоактив, с основным выпуском будет осуществлено в марте 2013 года.

В целом консолидация генерирующих активов ИРАО была призвана не только повысить прозрачность управления генерирующими активами, снизить стоимость собственного капитала компании и нарастить free float ИРАО с 12-13% до 20%, но также увеличить эффективность и общую установленную мощность российских активов группы. Уже в этом году ожидается рост эффективности генерации ИРАО за счет ОГК-1 и Башкирэнерго, которые обладают более высоким КИУМ, по сравнению с общим показателем ИРАО до реорганизации.

В настоящее компания реализует долгосрочную стратегию развития своего внутреннего генерирующего сегмента. Напомню, что она предполагает увеличение общей установленной мощности к 2015 году до 40 ГВт. Реорганизация уже привела к увеличению установленной мощности российских генерирующих активов компании до 27 ГВт, а с учетом реализации текущих планов ввода генмощностей по ДПМ планка в почти 37 ГВт через три года будет уверенно взята, что позволит обогнать по данному показателю Русгидро.

Целевая цена Интер РАО определена на уровне 0,0291 руб., что на текущий момент предполагает потенциал роста выше 15%, что позволяет мне рекомендовать эти бумаги к покупке.

Сегодня о своих планах нам поведали Обама и Драги. У Обамы планов громадьё, их комментировать я не буду, так как опять всё о том же, о попытках что-то исправить в сломанном. Планы, конечно,

Сегодня о своих планах нам поведали Обама и Драги. У Обамы планов громадьё, их комментировать я не буду, так как опять всё о том же, о попытках что-то исправить в сломанном. Планы, конечно,

Член совета ЕЦБ, а по совместительству глава немецкого Бундесбанка Йенс Вайдман начал упрекать народ в его глупых мыслях о тяжёлой жизни из-за дорогого евро. Ничего подобного,

Член совета ЕЦБ, а по совместительству глава немецкого Бундесбанка Йенс Вайдман начал упрекать народ в его глупых мыслях о тяжёлой жизни из-за дорогого евро. Ничего подобного,