|

|

|

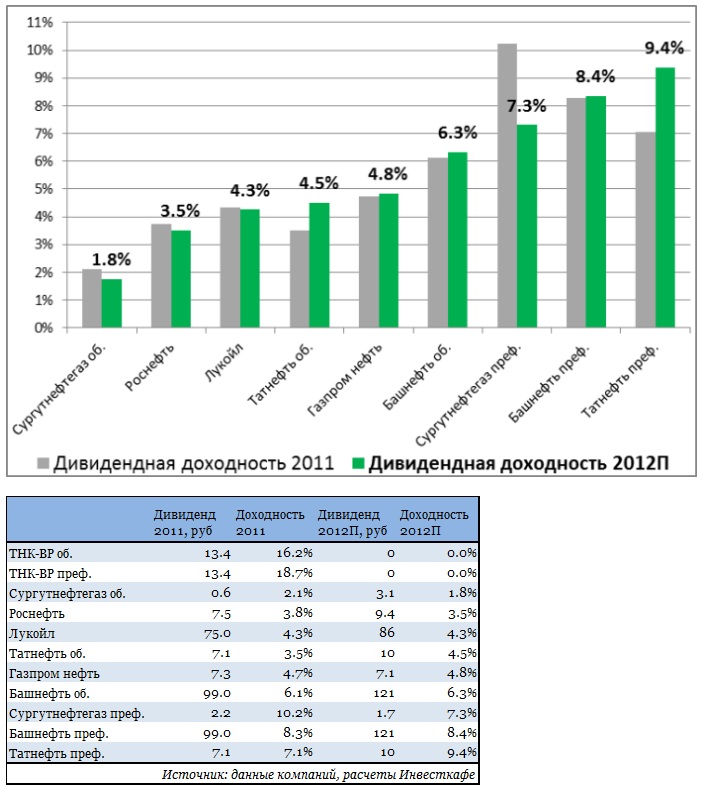

Сезон корпоративной отчетности в нефтяном секторе только начинается. По традиции открывает его Роснефть. По мере того, как компании сектора будут представлять свои результаты, станут формироваться и ожидания относительно дивидендных выплат, которые стоит ожидать по итогам 2012 года. Однако уже сейчас на основе прогнозов финансовых показателей можно выделить акции, которые обеспечат держателям самую высокую дивидендную доходность. Как и прежде, лидерами стали привилегированные акции Татнефти, Башнефти и Сургутнефтегаза. Отмечу, что я не ожидаю дивидендных выплат от ТНК-BP Холдинга, так как Роснефть ясно дала понять, что не собирается «заниматься благотворительностью», радуя миноритарных акционеров высокой доходностью.

III место — Сургутнефтегаз, привилегированные акции Сложившаяся дивидендная политика Сургутнефтегаза такова, что компания регулярно выплачивает держателям привилегированных акций порядка 7,1% от чистой прибыли по РСБУ. Чистая прибыль Сургутнефтегаза, в свою очередь, в большой степени зависит от курса рубля, так как компания владеет колоссальным портфелем финансовых вложений и денежных средств в иностранной валюте. По итогам девяти месяцев 2012 года, чистая прибыль компании сократилась на 40%. В 4-м квартале 2012 года цена на нефть осталась на уровне 3-го квартала, или $109 за баррель, в то время как экспортная пошлина выросла почти на 11%. Добыча компании по итогам года выросла лишь на 1%. Вместе с этим рубль незначительно укрепился. В результате годовая чистая прибыль Сургута сократится до 180 млрд руб., как следствие, уменьшатся и дивидендные выплаты по префам. Если в 2011 году дивиденд на привилегированную акцию составил 2,15 руб., то по итогам 2012 года я рассчитываю, что он будет равен 1,67 руб. Таким образом, исходя из текущей цены, ожидаемая дивидендная доходность составляет 7,3%. Целевая цена по префам Сургутнефтегаза — 26,5 руб., потенциал роста — 16%. Рекомендация — «покупать». II место — Башнефть, привилегированные акции Исходя из положения о дивидендной политике Башнефти, утвержденной в 2011 году, дивидендные выплаты компании должны составлять не менее 10% от чистой прибыли по МСФО, однако в прошлом коэффициент выплаты существенно превышал это значение. Так, в 2011-м он равнялся 37%, а в 2010 году и вовсе превысил 100%. Таким образом, дивиденды Башнефти в большой степени зависят от свободного денежного потока, генерируемого компанией, и инвестиционного плана на ближайшее будущее. Несмотря на то, что активная разработка месторождений Требса и Титова подразумевает повышение капитальных затрат в сегменте E&P, по итогам девяти месяцев 2012 года капзатраты Башнефти выросли лишь на 6%. Благодаря высокому соотношению переработки к добыче (порядка 130%) результаты компании были весьма впечатляющими. EBITDA на баррель добычи у Башнефти оказалась самой высокой в секторе по итогам 3-го квартала 2012 года. Свободный денежный поток по итогам девяти месяцев вырос на 25% год к году и составил $1,2 млрд. На мой взгляд, акционеры могут рассчитывать на дивиденд в размере 120 руб. на акцию при условии, что payout ratio составит 40-50% от чистой прибыли за ушедший год, которая при довольно консервативных ожиданиях должна оказаться на уровне $1,5-1,6 млрд. Прогнозная дивидендная доходность привилегированных акций, рассчитанная на основе текущей цены, составляет 8,4%. Целевая цена по префам Башнефти — 1500 руб., потенциал роста — 3% и рекомендация — «держать». I место — Татнефть, привилегированные акции Наибольшую дивидендную доходность, даже несмотря на то, что их цена близка к историческому максимуму, сулят привилегированные акции Татнефти. Последние три года Татнефть выплачивала порядка 26% чистой прибыли по US GAAP в виде дивидендов. Чистая прибыль компании по итогам девяти месяцев 2012 года выросла на 35%, а свободный денежный поток увеличился на 62%. Ключевым событием для Татнефти стал запуск собственного нефтеперерабатывающего завода Танеко мощностью 7 млн тонн в год, что привело к повышению рентабельности по EBITDA на 4-5% за счет оптимизации транспортных и прочих расходов. В результате с января по сентябрь прошлого года Татнефть стала единственной нефтяной компанией, которая показала двузначный рост чистой прибыли. Прогнозируемая чистая прибыль по итогам года составляет 89,3 млрд руб. При условии, что коэффициент выплат, как и прежде, составит порядка 26%, акционеры Татнефти могут рассчитывать на дивиденд 10 руб. как на обыкновенную, так и на привилегированную акцию. Дивидендная доходность префов, исходя из текущей цены, составляет 9,4%. Целевая цена по привилегированным акциям Татнефти — 111,21 руб. Потенциал роста — 4,3%, рекомендация — «держать». Итак, по дивидендной доходности лидируют привилегированные акции Татнефти, Башнефти и Сургутнефтегаза. Однако лишь бумаги Сургутнефтегаза обладают существенным потенциалом роста, превышающим прогнозную доходность. Приобретение лицензии на разработку месторождения им. Шпильмана позитивно для котировок компании, поскольку за счет этого проекта удастся стабилизировать, а возможно, и нарастить добычу. Таким образом, привилегированные акции Сургутнефтегаза выгодно отличаются от других дивидендных историй, так как они фундаментально привлекательны.

|

|

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ГМКНорНик, ПолюсЗолот, Роснефть, Ростел -ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

|

|

Группа Черкизово объявила вчера операционные результаты по итогам 2012 года. Наиболее выдающихся результатов компания достигла в сегменте птицеводства: рост объема продаж составил 23%. Объем продаж в свиноводческом сегменте вырос на 14%, в то время как продажи в мясоперерабатывающем сегменте сократились на 12% (снижение объемов в значительной мере обусловлено закрытием неэффективного убойного завода на юге России). Мы ожидаем, что высокие темпы развития компании сохраняться в ближайшие годы. Наиболее динамично в период 13-14гг. по нашим прогнозам будет развиваться сегмент свиноводства (рост объема продаж на 54% и 13% соответственно), а, начиная с 2015 года, эстафету снова подхватит сегмент птицеводства (продажи вырастут на 23%). Из неприятных моментов можно выделить снижение цен на свинину (-21% в 4кв12 года), вызванное вступлением России в ВТО. Однако мы считаем, что потенциал снижения цен на свинину во многом исчерпан и, начиная с 2014 года, цены на нее будут постепенно увеличиваться. Поддержку Черкизово в конкуренции с иностранными производителями свинины должно оказать и прогнозируемое нами ослабление курса рубля. Несмотря на высокую динамику развития компании, мы не можем не отметить тот факт, что закупки кормов для группы происходят через компанию, принадлежащую мажоритарному акционеру и не входящую в Группу Черкизово. Этот факт порождает возможности для злоупотреблений со стороны мажоритария и при прочих равных негативно сказывается на уровне корпоративного управления в компании. Тем не менее мы считаем, что описанные выше риски более чем учтены в котировках акций компании. Мы считаем Черкизово достойным кандидатом, для того чтобы включить его акции в инвестиционный портфель. Задать вопросы по эмитенту можно тут

|

|

Ну что сказать — ну что сказать...=) Церемония награждения — самый-самый завершающий этап в конкурсе ЛЧИ-2012. Я в первый раз на этом празднике жизни и для меня он прошел вполне позитивно. Обусловлено это хорошим собственным настроем, новыми интересными знакомствами и появлением Ляписа!.. Детство вспомнилось на УРА! =) А вот такие мы:

... ФфФсЁ! =)

|

|

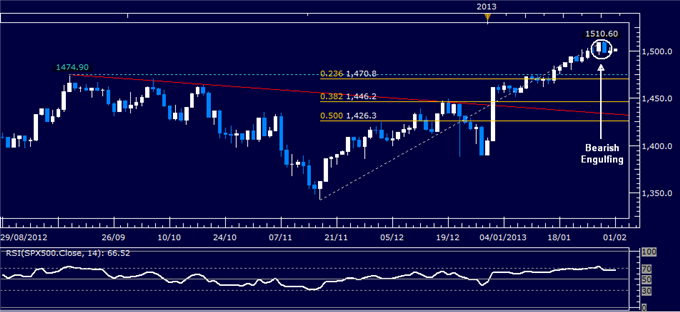

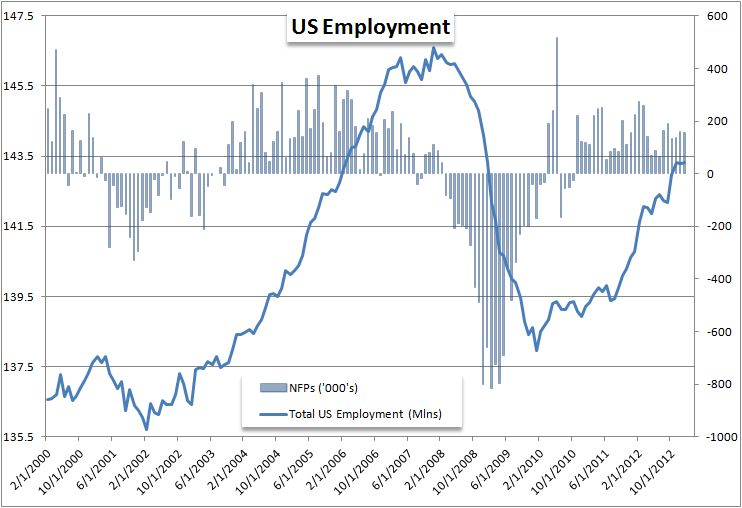

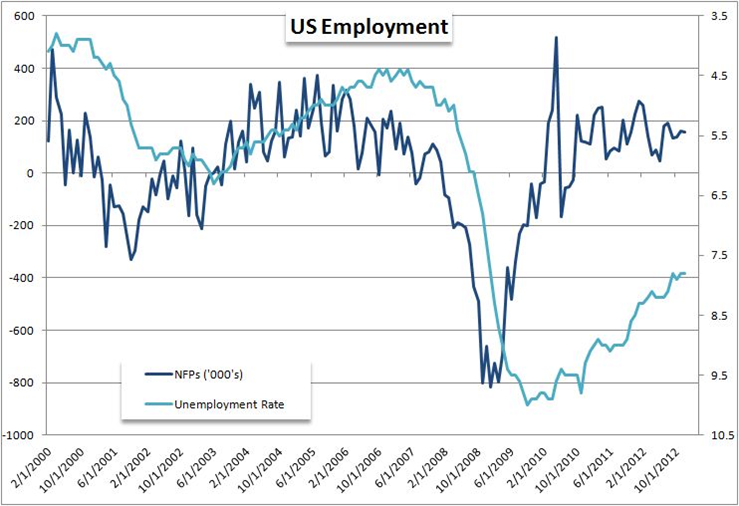

Быстрый взгляд на данные по занятости: - учитывая пересмотренные данные+39К и 157К-165К ожиданий +-8К, мы получаем позитив +31К. Неплохо, на мой взгляд; - показатель рабочей силы вырос на 143К, вероятно вызвав прирост безработицы; - занятость в госсекторе снижается четвёртый месяц; - отработанные часы в среднем в неделю немного снизились; - высокочувствительная доходность 2-летних Трежерис немного припала до 0,26%, доллар снижается, евро тоже. Более полный анализ в ежедневном обзоре, а сейчас о фондовом рынке - S&P500 вошёл в коррекционную фазу. Индекс нарисовал свечную конструкцию Медвежье поглощение:  Согласно этой модели, цели движения находятся на уровне 1470-75. Также появилась чёткая модель Голова&Плечи, цель тут повыше – где-то на 1485-90.   Анализ временных циклов показывает, что краткосрочный цикл уже вступил в коррекционную фазу, фаза коррекции среднесрочного цикла, возможно, уже началась (подтверждения пока нет), но цель всё равно указывает на отметку 1533. Но даже если эти два цикла в коррекции, пока долгосрочный цикл не даст надёжных сигналов на снижение, цель остаётся в верхней части 1500х, вероятнее всего достигнута в середине марта.

|

|

Спайдер торгуется с небольшим повышением после статистики по рынку труда. SPY: Ближайшая поддержка – 149.50 -149.25. Ближайшее сопротивление – 150.50

Премаркет NYSE, NASDAQ и AMEX: Гэпап: ADNC +33.6% (also upgraded to Hold from Sell at Deutsche Bank), TSYS +10.6%, MITK +9.8%, LCI +9.5%, NATI +9.2%, PMCS +7.3%, N +7.1%, ABAX +5.9%, BT +5.7%, SPF +5.4%, (light volume), CAVM +4.7%, GDOT +4.5%, CTRP +3.2%, OCZ +3.1%, TSN +2.6%, MTW +2.3%, BYI +1.7%, CB +1.5% (also Board approved new $1.3 bln share repurchase program), PKE +1.4% (announced special cash dividend of $2.50 per share and revolving credit agreement), XOM +0.9%, WYNN +0.3%. Гэпдаун CPSI -8.8%, OCLR -6.2%, TLAB -6.1%, OPLK -5.6%, BEBE -4.3%, ZOLT -4.3% (ticking lower), LTM -4% (also downgraded to Market Perform from Outperform at William Blair), ELX -3.3%, CHSP -3% (also announces proposed public offering of 6.25 mln common shares), MAT -3%, MRK -2.2%, BCR -2% (light volume), PWER -1.7%, MCK -1.6%, LM -1.4%, CTCT -0.9% (light volume), EMN -0.9%, ED -0.3%. Экономические новости по США: January Nonfarm Payrolls (8:30am)- Briefing.com consensus 180K January Nonfarm Private Payrolls (8:30am)- Briefing.com consensus 193K January Unemployment Rate (8:30am)- Briefing.com consensus 7.7% January Hourly Earnings (8:30am)- Briefing.com consensus +0.2% January Average Workweek (8:30am)- Briefing.com consensus 34.5 January Michigan Sentiment- Final (9:55am)- Briefing.com consensus 71.4 January ISM Index (10am)- Briefing.com consensus 50.5 December Construction Spending (10am)- Briefing.com consensus +0.5% Vehicle Sales (All Day) Идеи на утро от GT Capital: DELL – смотрим акцию в шорт ниже 14.00, лонг выше 14.40. RIMM – лонг выше 13.50. STZ – лонг выше 33.00. ADNC – лонг выше 16.00 ZTS – IPO. Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно.

|

|

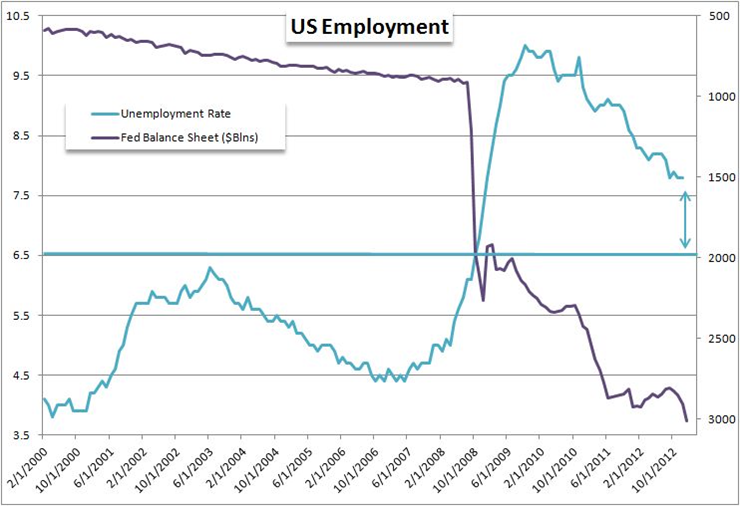

Итак, чтобы придать импульс доллару, нужна волна неприятия к риску. Тогда спекулянты бросятся из высокодоходных активов под защиту резервной валюты и Трежерис. Если смотреть лишь на графики инструментов (EURUSD, кроссы йены, S&P500) – аппетиты к риску рулят. Но отношение Risk-Reward (Риск-Прибыль) не подтверждает динамику. Пока рисковые аппетиты сильны и не разворачиваются, но появляются первые признаки настороженности: оба индекса волатильности, VIX и FXVIX, отскочили от своих годовых минимумов. Процентная доходность мусорных облигаций за последние дни сильно упала, S&P500 ушёл в коррекцию. Но это всё скрытые угрозы, нужен конкретный драйвер. Как я писал сегодня, этим драйвером может стать отчёт о занятости. Последние месяцы прошлого года US Non-farm Payrolls вызывал меньше интереса у рынка и не устанавливал долгосрочного тренда. Но благодаря ФРС , привязке ставок к уровню безработицы 6,5%) январский отчёт будет чрезвычайно важным. Федрезерв и NFP – по сути, два в одном. Рынок труда в США восстанавливается – 6-мес. прироста рабочих мест +159,67К, американский потребитель становится сильнее, и сильный январский показатель сегодня без сомнения вызовет рост доллара, иначе – не менее сильное падение. Некоторые графики от аналитика DailyFx Джона Кикилайтера:

|

|

Здравствуйте, уважаемые читатели. Прежде всего, мне бы хотелось начать свой анализ – продолжение темы мировой миграции. После непредумышленного убийства Расула Мирзаева (http://www.newsru.com/crime/19aug2011/mirzaev.html), в некоторых форумах я случайно наткнулся на многие националистические и расистские заявления пользователей об уничтожении кавказцев и всех с чёрным цветом волос. После этого я даже хотел поменять место работы и переехать из Рунета в Узнет или Юснет, но когда узнал информацию, в которой по статистическим данным в Соединённом Королевстве с начала 2013 года было зарегистрировано что 0польский язык стал вторым по популярности в Англии и Уэльсе, то убедился в своих догадках (http://www.bbc.co.uk/russian/uk/2013/01/130131_uk_languages_census.shtml). Кстати после польского языка, число носителей которого определяет в более 500 000 человек, следуют пенджабский (1 из официальных языков Индии) и урду (1 из государственных языков Афганистана). Еще, на мой взгляд, очень интересная информация, которая имеет прямое отношение к национализму и расизму – имя Мухаммед в Лондоне в 2009 лидировало среди других имён у новорожденных младенцев (http://www.vesti.ru/doc.html?id=315480). Среди последних современных тенденций мигрантов в Лондоне это – мусульманские патрули. Я, конечно, люблю арабов, но при всём уважении мне с трудом удаётся оценить градус неумности арабов (хотя в списках заключённых фигурировал и житель Бангладеша). Если человек любит свою страну и его не выгоняют, зачем ехать в Англию – страна, где исконно проживают люди по религиозному признаку (христиане), ментальности (европейцы) и по национальности (англичане) отличаются от тебя. Не дай Бог таких патриотов притом с таким рекордно низким коэффицентом ума приближённого к животному. Также в США я думаю нужно давать льготы, права возможности иностранцам, но не спешить давать гражданство тем людям, которые за деньги продают свою родину. Такие люди продадут и новую родину ради ещё больших денег. В мусульманстве существует догма о том, что языком правоверных является арабский, также как по шариату признаются только установленные правила жизни, а всё остальное не считается за норму. Но если они так не любят харам, зачем ехать там, где он и тем более заставлять других жить как они. Я частично понимаю националистов, но только к любви к своему народу и культуре и конечно осуждаю их ненависть к человеку, и тем более преступления, которые они совершают против любого человека. Сказать по правде не только Европа, но и США частично виновны в том, что им не советуют по дружески, а именно учат, как жить. Как назвать человека, который пускает в дом вора, при этом закрывает глаза на него и даже показывает ему комнату, где деньги лежат? А в Лондоне жил такой человек мусульманский проповедник Абу Хамза аль-Мас, который официально говорил о ненависти по отношению к самим британцам и призывал не только уничтожение прозападных стран, но и создание Всемирного мусульманского государства. Кстати интересно заметить, что во время его проповедей на улице его защищали правоохранительные органы Соединённого Королевства. На мой взгляд, нужно обязать лица, которые долго проживают в странах для ведения предпринимательской и трудовой деятельности соблюдать порядки страны, ассимилируясь с местными жителями для удобства поиска общего языка и контакта. К несчастью опять на этой недели стали слышны выстрелы в США. Я уже давно прошу государственные органы США минимизировать и даже запретить огнестрельные оружия. Не знаю, сколько ещё умрут людей, прежде чем будет что-то сделано. Вероятно здесь решение, на мой взгляд, ещё проще. Когда в одной комнате бойцовский пёс и кошка исход 1. Бойцовские собаки по своей природе созданы для боёв, также как и оружия для уничтожения. Чем больше запретить продажу оружия кроме оружия для защиты, среди которых травматические пистолеты и пневматические ружья (воздушка), чем у всех остальных людей не только отпадёт желание, но и возможность для использования оружия. Недавно появилась новости, как украинка швырнула капусту во Владимира Вольфовича Жириновского. Не необходимо иметь пророческий дар, чтобы было можно предвидеть этот инцидент. Я ещё раз скажу, что люди не любят конфликтных людей. Осуждение Печёрским Районным Судом Киева бывшего начальника департамента наружного наблюдения МВД Украины Алексея Пукача виновным в убийстве журналиста Георгия Гонгадзе действительно меня вдохновило. Хотя я человек не кровавый, но осуждения человека государственных структур это действительный шаг на пути к демократии – власти народа, а не государственных структур. Я думаю в обществе где, будет, царит справедливость, захочется жить каждому человеку. В этом случае человек не будет бояться жить, но делать преступления. Знаете когда в СМИ, каждый передают информацию о политических конфликтах между РФ и США мне каждый раз становиться не по себе. Экспорт США в РФ держится на отметке более чем 40 000 000 000 долларов США. Экономики двух стран пока не связывает сильная дружба. Я помню в одной лекции по Теории Перевода нам говорил о том, из-за неправильно интерпретированного слова был реальный риск ухудшения и без того холодных ощущений между СССР и США во время Холодной Войны. Конечно правило о трёх с (скандал, секс и сплетни) никто не отменял. Но, как известно при ухудшении отношений между государствами страдают сами граждане. О Третьей Мировой Войне говорили ещё после окончания Второй Мировой Войны. Если смоделировать список участников то я думаю это война охватит не более 40 как Вторая Мировая Война, а весь мир. Где РФ там и собратья по вере – социалистический КНР («Социализм с китайской спецификой» - официальное наименование современной экономики КНР). Естественно по старой дружбе РФ не оставят страны СНГ, Иран. А вот «Лига Арабских Государств» разделится. Вероятно, часть останется верной американским технологиям. Ударной силой против борьбе против западных стран может стать «Сообщество Стран Латинской Америки И Карибского Бассейна», которая создавалась Уго Чавесом специально для возможной борьбы против США. Но силу США и «НАТО» тоже нельзя недооценивать. Западные страны взяли уже в кольцо РФ, окружая запад РФ странами Европы, а юг Австралией и проамериканской Индией. Как бы то ни было ясно, что достанется всем. Поэтому хотелось бы что СМИ, имея огромную мощь – слово и информацию правильно распоряжались этим орудием, не делая врагами, а примиряя политических противников. Конечно, у меня тоже дела идут в гору не очень быстрыми темпами – пока доходность моих предприятий почти не ощутима, но продолжаю верить в будущее, ожидая своего часа установленного Богом и идти дальше. Недавно обнаружился запрос в Гугле – фаррух юсупов. Это значит, люди интересуются мною и моими мыслями, чего желаю и каждому человеку. Кстати 1 мой любимый юморо - детективный телесериал перенял мою факто - цифровую методику. Если бы в реальности люди использовали цифры, факты, сравнительное сопоставление то удалось бы раскрывать не только преступления в малобюджетных фильмах, но и любые жизненные задачи.

|

|

Американская экономика действительно оживает - располагаемый доход домохозяйств вырос на 2,8%, максимальный рост с мая 2008г. + потребление из отчёта ВВП выросло на2,2%. Но ралли доллара Dow Jones FXCM Dollar (равно взвешенный индекс доллара США относительно корзины из 4 наиболее ликвидных валют – евро, британский фунт, японская йена и австралийский доллар, больше подходящий для анализа спекулятивных движений, чем индекс доллара США (USDX или DXY) потеряло импульс перед данными ВВП и заседанием FOMC. Вот недельный график индекса с ключевыми событиями этой недели:

Разительный контраст с общепринятым индексом доллара DXY:

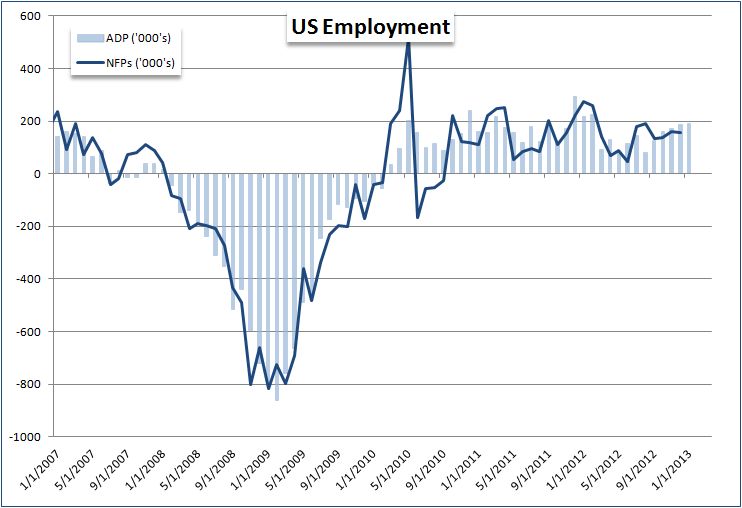

Тон задавал евро – впервые с ноября 2011 пара пробила уровень 1,36. И учитывая гигантский контраст между этими двумя валютами – один ЦБ сокращает баланс, а другой продолжает его увеличивать – неторопливый ап-тренд продолжится при любых условиях за исключением появления массового спроса на доллар США (читай на Трежерис). Ну а для появления спроса на американскую валюту нужен драйвер. Этим драйвером может стать, а может и нет, сегодняшний отчёт о безработице US Non-farm Payrolls. Консенсус аналитиков – уже повыше до 165К со 155К на прошлой неделе. На повышение прогнозов повлияли американские данные, в частности данные по созданию рабочих мест от ADP, вот как коррелируют данные от ADP и Non-farm Payrolls:

Учитывая зависимость монетарной политики ФРС от уровня безработицы, отчёт о занятости повлияет на движение всех долларовых пар. Вопрос насколько и в каком направлении! Об этом через несколько часов. Удачной торговли!

|

|

В Японии очень сильная концентрация финансовой элиты. Притом концентрация наследственная. Взять, к примеру, нынешнего министра финансов Асо – бывшего премьер-министра, кстати. Он – внук бывшего премьер-министра страны и женат на внучке еще одного премьер-министра. Комментарии, как говорится, излишни. Узкая кучка людей правит страной, передавая власть по наследству. Может быть, всего 300 семейств. Естественно, представители этого клана стоят во главе крупнейших промышленных и финансовых корпораций, банков, пенсионных и страховых компаний. Большинство этих людей принадлежат к Либерально-демократической партии, которая недавно вернулась к власти. К чему я все эту пишу? Все это важно для понимания, что все движения японской валюты в настоящий момент манипулируемы. Это скоординированные продажи йены, проводимые одновременно большим кругом различных структур, которые общаются и обсуждают между собой планы. Это не рыночные движения, а следовательно никакой технический и фундаментальный анализ в таких условиях не действует. Они могут нарисовать и утвердить между собой график ослабления японской йены. Можно сколько угодно рассуждать и приводить самые правильные аргументы, но если эта кучка людей решила, что они будут ослаблять йену до USDJPY=95, то она будет слабеть до 95. Если только не появятся мощные внешние факторы, которые будут противодействовать их усилиям. Например, ответные действия со стороны Федрезерва и банковского картеля. Поэтому рынки так сильно реагируют на высказывания представителей правящей «четверки» (Абэ, Асо, Амари, Ишида) – движениями на 100-150 пунктов. По моим наблюдениям, кстати, настрой внутри этой группы различается. Абэ и Асо – за более стремительное ослабление японской йены. Амари и Ишида – за более мягкое ослабление йены. Это настоящая валютная война, которая ведется правящим финансовым кланом Японии. Против кого ведется эта война? Она ведется против двух стран. Об этом я расскажу в другом материале.

|

|

|

|