Сезон корпоративной отчетности в нефтяном секторе только начинается. По традиции открывает его Роснефть. По мере того, как компании сектора будут представлять свои результаты, станут формироваться и ожидания относительно дивидендных выплат, которые стоит ожидать по итогам 2012 года. Однако уже сейчас на основе прогнозов финансовых показателей можно выделить акции, которые обеспечат держателям самую высокую дивидендную доходность.

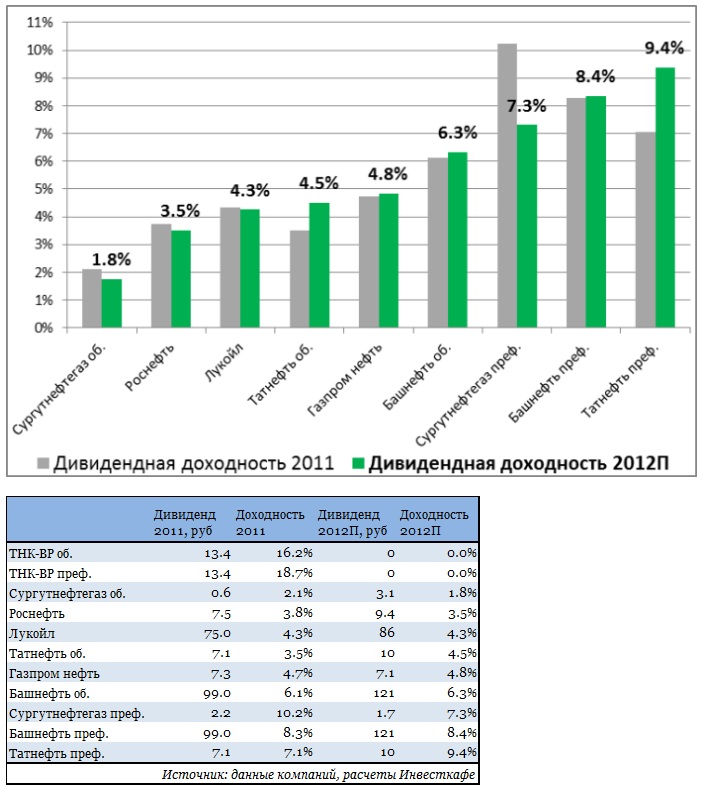

Как и прежде, лидерами стали привилегированные акции Татнефти, Башнефти и Сургутнефтегаза. Отмечу, что я не ожидаю дивидендных выплат от ТНК-BP Холдинга, так как Роснефть ясно дала понять, что не собирается «заниматься благотворительностью», радуя миноритарных акционеров высокой доходностью.

III место — Сургутнефтегаз, привилегированные акции

Сложившаяся дивидендная политика Сургутнефтегаза такова, что компания регулярно выплачивает держателям привилегированных акций порядка 7,1% от чистой прибыли по РСБУ. Чистая прибыль Сургутнефтегаза, в свою очередь, в большой степени зависит от курса рубля, так как компания владеет колоссальным портфелем финансовых вложений и денежных средств в иностранной валюте. По итогам девяти месяцев 2012 года, чистая прибыль компании сократилась на 40%. В 4-м квартале 2012 года цена на нефть осталась на уровне 3-го квартала, или $109 за баррель, в то время как экспортная пошлина выросла почти на 11%.

Добыча компании по итогам года выросла лишь на 1%. Вместе с этим рубль незначительно укрепился. В результате годовая чистая прибыль Сургута сократится до 180 млрд руб., как следствие, уменьшатся и дивидендные выплаты по префам. Если в 2011 году дивиденд на привилегированную акцию составил 2,15 руб., то по итогам 2012 года я рассчитываю, что он будет равен 1,67 руб. Таким образом, исходя из текущей цены, ожидаемая дивидендная доходность составляет 7,3%. Целевая цена по префам Сургутнефтегаза — 26,5 руб., потенциал роста — 16%. Рекомендация — «покупать».

II место — Башнефть, привилегированные акции

Исходя из положения о дивидендной политике Башнефти, утвержденной в 2011 году, дивидендные выплаты компании должны составлять не менее 10% от чистой прибыли по МСФО, однако в прошлом коэффициент выплаты существенно превышал это значение. Так, в 2011-м он равнялся 37%, а в 2010 году и вовсе превысил 100%. Таким образом, дивиденды Башнефти в большой степени зависят от свободного денежного потока, генерируемого компанией, и инвестиционного плана на ближайшее будущее.

Несмотря на то, что активная разработка месторождений Требса и Титова подразумевает повышение капитальных затрат в сегменте E&P, по итогам девяти месяцев 2012 года капзатраты Башнефти выросли лишь на 6%. Благодаря высокому соотношению переработки к добыче (порядка 130%) результаты компании были весьма впечатляющими. EBITDA на баррель добычи у Башнефти оказалась самой высокой в секторе по итогам 3-го квартала 2012 года. Свободный денежный поток по итогам девяти месяцев вырос на 25% год к году и составил $1,2 млрд. На мой взгляд, акционеры могут рассчитывать на дивиденд в размере 120 руб. на акцию при условии, что payout ratio составит 40-50% от чистой прибыли за ушедший год, которая при довольно консервативных ожиданиях должна оказаться на уровне $1,5-1,6 млрд. Прогнозная дивидендная доходность привилегированных акций, рассчитанная на основе текущей цены, составляет 8,4%. Целевая цена по префам Башнефти — 1500 руб., потенциал роста — 3% и рекомендация — «держать».

I место — Татнефть, привилегированные акции

Наибольшую дивидендную доходность, даже несмотря на то, что их цена близка к историческому максимуму, сулят привилегированные акции Татнефти. Последние три года Татнефть выплачивала порядка 26% чистой прибыли по US GAAP в виде дивидендов. Чистая прибыль компании по итогам девяти месяцев 2012 года выросла на 35%, а свободный денежный поток увеличился на 62%. Ключевым событием для Татнефти стал запуск собственного нефтеперерабатывающего завода Танеко мощностью 7 млн тонн в год, что привело к повышению рентабельности по EBITDA на 4-5% за счет оптимизации транспортных и прочих расходов. В результате с января по сентябрь прошлого года Татнефть стала единственной нефтяной компанией, которая показала двузначный рост чистой прибыли. Прогнозируемая чистая прибыль по итогам года составляет 89,3 млрд руб. При условии, что коэффициент выплат, как и прежде, составит порядка 26%, акционеры Татнефти могут рассчитывать на дивиденд 10 руб. как на обыкновенную, так и на привилегированную акцию. Дивидендная доходность префов, исходя из текущей цены, составляет 9,4%. Целевая цена по привилегированным акциям Татнефти — 111,21 руб. Потенциал роста — 4,3%, рекомендация — «держать».

Итак, по дивидендной доходности лидируют привилегированные акции Татнефти, Башнефти и Сургутнефтегаза. Однако лишь бумаги Сургутнефтегаза обладают существенным потенциалом роста, превышающим прогнозную доходность. Приобретение лицензии на разработку месторождения им. Шпильмана позитивно для котировок компании, поскольку за счет этого проекта удастся стабилизировать, а возможно, и нарастить добычу. Таким образом, привилегированные акции Сургутнефтегаза выгодно отличаются от других дивидендных историй, так как они фундаментально привлекательны.