ЕURUSD зажат в узком диапазоне 1.3400-1.325. Последние полторы недели пара рисует техническую конфигурацию треугольника – это фигура продолжения, и на момент написания статьи пара топчется у нижней границы треугольника, что предоставляет возможность встать в лонг с неплохим соотношением риск\прибыль. Несмотря на вчерашние слухи про главу Бундесбанка и падение евро, фундаментально евро готово к продолжению роста: индекс ZEW показал наивысший показатель экономического настроения за 2,5 года в январе, а институт ZEW предсказывает теперь, что Бундесбанка повысит прогноз роста ВВП Германии. Испания вчера разместила полугодовые векселя на 2,8 млрд. евро, что выше максимального ориентира в 2,5 млрд. И доходности по ним снизились почти в два раза против декабрьского аукциона, 0,888% и 1,609% соответственно.

Хотя возможно, следовало бы дождаться пробоя верхней границы, но картина на финансовых рынках, в особенности настроения инвесторов и трейдеров, продолжает оставаться спокойной, я бы сказал самоуспокоенной: VIX на многолетних минимумах; а после исчезновения главного рыночного риска, а именно решения Банка Японии, и FX VIX быстро пошёл на снижение. На этом фоне американские фондовые индексы взмыли на новые максимумы (так транспортный индекс Dow Jones и индекс компаний малой капитализации Russel 2000 достигли исторических максимумов). Индекс S&P500 пока не взял ожидаемый многими уровень 1500 (но коллективные пророчества сбываются чаще, чем проваливаются), но технически индекс нацелился уже на отметку 1620, а фундаментально - ликвидностью первичные дилеры переполнены по самое нехочу, пока ФРС покупает Трежерис и рассчитывается за купленные MBS (там форвардная система расчётов), и нужно её куда то инвестировать; потому что объёмы поступления новой ликвидности будут даже повышаться на фоне печатанья денег ФРС.

На фондовом рынке США весь прошлый год задавали тон акции Apple (AAPL), но от сегодняшней отчётности эксперты не ожидают сильных результатов, это сейчас главный риск, коме конечно голосования в Палате Представителей. Аналитик Григорий Бегларян говорит: “наметился тренд покупки девайсов Apple старых моделей, к примеру айфонов 4 или 4S вместо 5”.

Подробнее о валютах, а также о состоянии рынка Трежерис США в следующем обзоре.

Во вторник торги по золоту и серебру проходили с некоторым повышением на фоне данных ZEW и принятием Банком Японии нового целевого уровня для инфляции 2%. Золото, как известно, является инструментом для защиты от инфляции и эти новости повысят спрос на золото.

Из сообщений выше следует, что некоторые компании уже испытывают трудности с качеством золотой руды и, соответственно, со временем предложение на рынке снизится, что может повысить цены на него. Это все, конечно, не завтрашний день, но потенциал для роста цен на золото повышается.

Оценивая вчерашний день, цены на золото приблизились к важному уровню 1695,00, который, как я считал, будет пройден, но данное событие случится, скорее всего, сегодня.

Вчера прошли переговоры по потолку госдолга США, и на сегодня намечено голосование. Барак Обама высказал свое одобрение по поводу отсрочки на три месяца, пока будет приниматься новый бюджет.

Сегодня из значимых данных для драгметаллов нет, торги будут проходить на технических факторах.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1690.50 против $1687.50 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.94 против $31.90 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1687.00 против $1671.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $717.00 против $715.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

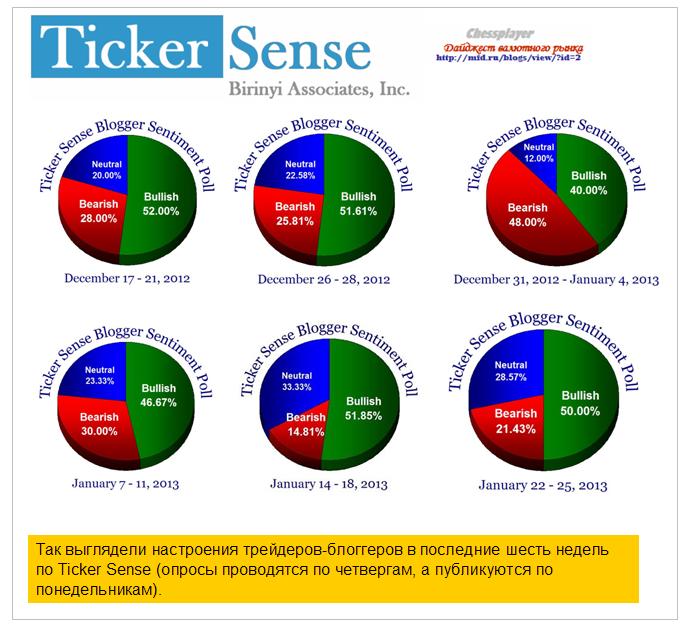

Опрос Ticker Sense выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

Поэтому он свидетельствует о том, что у рынков еще остается потенциал для роста.

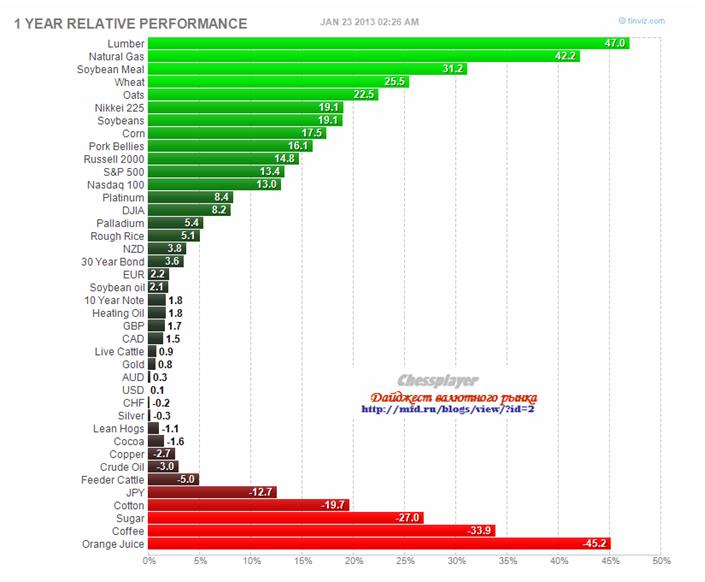

Но, на мой взгляд, он очень невелик. С начала года S&P500 уже вырос на 4,7%, а 10-летние US Treasuries снизились на 0,4%. Таким образом, спрэд между этими двумя активами расширился на 5,1%.

Назову этот показатель YTD STOCK-BOND SPREAD.

По аналогии с ним разницу в росте (падении) с начала года между S&P500 и золотом назову YTD S&P500-GOLD SPREAD.

Сейчас YTD STOCK-GOLD SPREAD=(4,7-1)=3,7%.

Интересно также, какой спрэд между ними образовался за год.

1 YEAR STOCK-BOND SPREAD=12,6%

1 YEAR STOCK-GOLD SPREAD=11,6%

Полагаю, что по золоту за год возникла определенная недооценка по сравнению с S&P500.

По нашим оценкам, торги на российском рынке стартуют нейтрально. Индекс ММВБ откроется в +-0,2% от уровня вчерашнего дня . Дальнейшее движение индексов будет проходить в новом диапазоне – 1520 – 1540 пунктов. Канал восходящий. Для прорыва уровня 1500 пунктов и закрытие гэпа нужно, чтобы американские индексы и товарные рынки показали хоть какую либо слабость, которую пока не видно. Для прорыва уровня 1540 нужно, что рынок показал силу , а именно бумаги ВТБ, Газпрома и Уралкалия.

Статистический и информационный фон на сегодня максимально полон. Из числа последних внимание сегодня привлекут индекс делового климата во Франции в 11-45 мск, протоколы Банка Англии в 13-30 индекс цен на жилье в США в 18-00 , индекс потребительского доверия в еврозоне в 19-00 МВФ в 19-00 мск опубликует World Economic Outlook. Свои отчеты инвесторам сегодня представят Siemens, Unilever, McDonald’s, Motorolla, Apple (последний - после закрытия фондового рынка США)

Утренние торги в Азии проходят умеренно негативно . Японский Nikkei 225 теряет 0,8 %, индекс SSE Composite теряет 0,43% , гонконгский Hang Seng 0,15%, южнокорейский KOSPI 0,11% , а австралийский ASX200 единственный индекс который торгуется в плюс, или - 0,38%. Товарные рынки не показывают однозначной динамики. Фьючерсы на американские индексы торгуются снижением на 0,15% . Индекс доллара США прибавляет 0,02%.

Индекс S&P500 обновил вчера пятилетний максимум и подошел вплотную к очень круглому уровню 1500.

Причиной вчерашнего оптимизма стали не столько позитивные отчеты корпораций, сколько ожидания, что палата представителей проголосует сегодня за временное увеличение лимита госдолга. Вероятность положительного исхода голосования очень велика, поскольку сами республиканцы предложили этот проект.

Таким образом, рынки смогут забыть о теме лимита госдолга еще на 4 месяца.

На оптимизме от успешного голосования американские фондовые индексы могут перешагнуть рубеж в 1500. Полагаю, что уровень примерно в 1510 может стать локальным максимумом для индекса S&P500 на ближайшие месяцы.

Обращает внимание, что put/call коэффициент вчера вырос, показав рост числа медведей, при том, что VIX остался на многолетних минимумах.

Сегодня после закрытия Америки отчитывается Apple, и плохие результаты крупнейшей в мире компании могут сильно ударить по рынку.

Такие мысли относительно рынка акций, а о валютном рынке напишу позже.

Банк Японии сломался под нажимом Абэ. Ежемесячные покупки активов банком будут эквивалентны 145 млрд. долларов. Феду такое и не снилось с его 85-ю ярдами в месяц. Только не надо просто сравнивать цифры - 85 и 145, сравнивать их нужно в соответствии с общим "весом" обеих стран. А вес у них такой: ВВП США - более 11 трлн. долларов, ВВП Японии - менее 6 трлн. долларов. Баланс ФРС - 2.7 трлн долларов, баланс Банка Японии - 1.75 трлн долларов. Выходит так, что Банк Японии будет гнать деньгу в три с лишним раза быстрее (относительно ВВП), чем самый быстрый печатный станок в мире. Грубо говоря, такими темпами баланс BoJ догонит нынешний баланс ФРС буквально за год.

В принципе позиция Абэ мне ясна. Разогнать инфляцию для стимулирования потребления. Понятно, что низкие процентные ставки по банковским вкладам при повышении инфляции заставят народ раскошеливаться, никому не хочется, чтобы повышение потребительских цен уводило в минус собственные накопления. А будет ли подобное стимулирование работать?

И вот тут всплывает вопрос, который занозой сидит у меня уже несколько лет, я просто стеснялся задавать его вслух. А не вышло ли так, что потребительский рынок перенасыщен и просто настала эпоха снижения активности? Может быть сработал некий психологический спусковой крючок, отвергающий потребление ради потребления? Реклама твердит, устои призывают, нормы общественного статуса просто заставляют людей покупать. Если у преуспевающего бизнесмена автомобилю больше двух лет, на него смотрят косо: знать дела у него не так хороши, как кажется. Если у человека нет тридцати рубашек и как минимум трёх костюмов - этот человек оборвыш и ему стыдно пожать руку. У вас нет нового айфона? Ну как же! Уже вышла свежая модель, там столько новых функций! Скажу вам по секрету, 99 из ста не используют функционал айфона даже на 20 процентов.

Упаковка всё красивее, а содержимое сомнительного качества. ГМО, наполнители, загустители, усилители вкуса, консерванты, яды. Зато какой ассортимент! Двести видов колбас и пятьдесят разновидностей кетчупов в супермаркете. Завались. Только по статистике супермаркеты вывозят на свалку до сорока процентов просроченной продукции, один лишь наш Магнит известный магазин умудряется подарить товарам вторую жизнь, все остальные просто избавляются.

До 2008 года гонка наблюдалась во всех отраслях. Жильё в Америке строили такими темпами, что пришлось готовые дома чуть не силком продавать неплатёжеспособным покупателям. Получили? Получили. Фондовые рынки загнали под потолок. Прикину грубо: ни одна компания, торгуемая на фонде, не стоит и половины собственной капитализации. Это пузыри, господа, настоящие бомбы. Их не продать за те деньги, которых они не стоят.

Создаётся впечатление невиданного шоу, развёрнутого центробанками. Стимулируем нестимулируемое и раскрашиваем красивыми лозунгами. А на самом деле не даём упасть тем самым "очень большим чтобы рухнуть". У Спайделла прочитал про Сити и банкстеров и ухмыльнулся. Тыщу раз повторять: спасаем мы банки, экономика и так выживет. Но плакаты нарисуем, чем краше - тем убедительнее, краски есть, красок хватает. И на рисование денег хватает, и на лозунги.

А ещё поражает цинизм политиков. Таро Асо предложил пожилым японцам «торопиться умереть». Да, да, вы не ослышались. «Они не смогут спать спокойно, пока знают о том, что полностью зависят от средств правительства». По этому поводу я вспомнил недавний разговор о японском менталитете после статьи о стареющей Японии, якобы правительство никогда не допустит, чтобы пожилые люди пострадали от действий монетарных властей. А тут эвона как...

По торговле. Сегодняшние прыжки евро на японских заявлениях и на выходе данных ZEW сломали все мои продажи. Удивительно, что оптимистичные речи Марио Драги вообще никак на рынки не повлияли, как не подействовали и речи Кинга и Кемерона. Было желание снова продать евро от 1.3365, но общая неопределённость как обычно породила сомнения, а сомнения, как известно, не лучший друг трейдера. Поэтому продал евро уже ниже, на 1.3316. При отличных перспективах, нарисованных ЦЕВом, довольно мрачную картину выдал Fitch.

Мне всё это жутко не нравится. Евро не растёт на словах Драги, хотя снова могла улететь в небеса, как это уже бывало не раз. Значит рынкам что-то не нравится, значит рынки чувствуют подвох. На рисунке евро ничего не изменилось, ценовой диапазон не сломан, поэтому жду отработки нижней границы в районе 1.29.

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

В последнее время все больше пишут о погашении кредитов LTRO. В каких объемах, как это повлияет на EURO.

Если кто хочет подробно ознакомиться с этой темой, могу порекомендовать следующую статью:

Для меня не совсем понятно влияние этого фактора на курс EURO.

С одной стороны, банки вынуждены репатриировать капитал и покупать EURO-валюту. Это позитив для евро.

С другой стороны, банкам придется продавать активы: акции, европейские периферийные облигации. Это будет воспринято рынком как уход от риска, и вызовет продажи EURO.

Эти два процесса будут протекать вместе, и вызывать хаотические движения и рост волатильности.

Вот сегодня, чем объяснить падение EUROUSD более чем на 100 пунктов в начале европейской торговой сессии?

Никакого вразумительного объяснения я не знаю. Businessinsider выдвигает версию, что это якобы вызвано слухами об уходе Вайдмана с поста президента Бундесбанка. Но не может же из-за такого слуха EURO падать на 100 пунктов. Это ненормально.

Это значит, что с EURO что-то не в порядке.

Мы видим явственные сильные продажи в EUROGBP и EUROCHF и признаки разворота в этих валютных парах. Это тоже негативный сигнал для EURO.

После выхода индекса ZEW, который оказался неожиданно очень позитивным, EUROUSD прошел вверх ровно 100 пунктов, но сейчас опять оказался вблизи минимумов дня.

Некоторые инвестиционные дома указывают на уровень 1,3266 как ключевой. Если EURO его пройдет вниз, то можно говорить о развороте.

19 января состоялась пилотная встреча трейдеров, устроенная GT Capital Group в офисе компании. Трейдеры и представители фирмы в уютной обстановке и расслабленном ритме выходного дня провели четыре часа за общением на финансовые темы, поеданием свежей пиццы и дегустированием различных сортов пива.

На открытии встречи представители компании рассказали немного о себе и о планах фирмы, среди которых запуск новых платформ, предоставление доступа к срочному рынку, разработка личного кабинета клиента, расширение способов пополнения торговых счетов и многое другое.

Вскоре заботливыми руками основателя и старшего партнера GT Capital Александра Гинчермана была доставлена пицца самого разнообразного ассортимента. Участники встречи, прежде скромно внимавшие односторонней коммуникации, несколько приободрились, стали открывать бочонки с зельем и выбирать лакомые слайсы итальянского блюда. Общение трейдеров вошло в активную фазу.

Обсудить успели многое: условия декабрьского конкурса, индивидуальные особенности риск-менеджмента, недавние рыночные движения, покер и доход от него, торговлю в эпоху Windows 95 и многое прочее. Под конец встречи опытные трейдеры поделились историями о том, как нелегко приходилось рыночным игрокам в девяностые годы, когда компьютеры были недешевым удовольствием, форекс-брокеры нещадно обирали клиентов, а инвесторы с криминальным прошлым применяли суровые санкции за просадку на счете.

Надеемся, что участники пицца-встречи оказались довольны мероприятием. Следующий сбор трейдеров состоится через пару месяцев и будет организован с учетом всех пожеланий участников субботнего общения.

Фотографии с мероприятия размещены в официальных сообществах GT Capital:

Банк Японии сломался под нажимом Абэ. Ежемесячные

Банк Японии сломался под нажимом Абэ. Ежемесячные