Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

Итак, во вторник 22 января с 6.30 до 8.00 утра по Москве Банк Японии огласит своё решение по монетарной политике. После двух месяцев неистовых спекуляций, обещаний огромных стимулов, японские политики собираются на самое важное заседание центробанка в первом полугодии 2013г.( профильные министры также собираются присутствовать на заседании).

Учитывая скорость падения йены, а USDJPY закрылась ДЕСЯТЫМ подряд недельным повышением (с отмены золотого стандарта в 1971г. было ещё две таких серии) существует серьёзная вероятность, что результаты заседания будут типичным “покупай на слухах, продавай на фактах”, как и другие переломные моменты прошлого года, как сентябрьское заседание ЕЦБ, на котором объявили о запуске OMT (евро показал максимум в течении недели), сентябрьское заседание ФРС, на котором объявили о запуске QE3 (доллар показал минимум день спустя). Йена созрела для разворота при любых итогах, хотя бы на отсутствии энтузиазма.

Ожидания завышены, но в принятии только двух мер можно быть более-менее уверенным: +2%-инфляционном ориентире и ¥10 трлн. расширении покупки активов. Это самый бычий сценарий для йены (медвежий для кроссов) – ожидания оправданы , можно брать профит. Иной сценарий, ещё не включён в цены, увеличение программы покупок до ¥15 трлн. или больше и более мягкая риторика. В этом случае можем увидеть ещё одну волну распродаж йены, но она быстро иссякает, и йена идёт на взлёт.

Единственный медвежий сценарий для йены (бычий для кроссов) – программа покупок активов с открытой датой (как у ФРС), или обнуление (может быть снижение на половину) основной или депозитной ставки. Но я не ожидаю таких радикальных мер: Масааки Ширакава вряд ли пойдёт на радикальные меры, потому что, во-первых, у него ещё есть два заседания 13-14 февраля и 6-7 марта, а во-вторых, я уже писал, вряд ли этот умеренный и осторожный финансист захочет под конец карьеры в ЦБ пуститься во все тяжкие.

Если успею, добавлю интересный технический момент по кроссам йены.

Ну во первых торговля, но где гарантия того, что вы сможете торговать прибыльно.

Далее монетизация бонусов, делаете бонусы, встаете по тренду, на все бонусы, закрываете сделку и снимаете прибыль, в худшем случаи сольете бонусы, тогда пробуете все с начало. Не вздумайте торговать бонусы соблюдая Мане менеджмент, уснете там на долго. Поверьте проверенно на себе. Просто забирайте деньги и все.

Дальше идет Партнерка от ДЦ, но мой вам совет, даже не начинайте, работать будете долго, а получать мало. Если же хотите зарабатывать на Партнерке, лучше займитесь моей Партнерской программой, работать будете мало, и получать прибыль много. Более подробно вы сможете узнать на моем сайте.

Очень много людей, которые занимаются продажей советников, неких секретов торговли, то есть Граали. Я их называю мошенники, потому что они сами торговать не умеют. Они распространяют советники, которые приводят к сливу. Так один Трейдер обратился ко мне за помощью. Он попал в замок благодаря советнику, который торговал без стопа. На кону двенадцать тысяч долларов, свободных средство практически нет.

Я конечно помогу как смогу, но я же не волшебник. Не верьте советникам, не верьте различным сложным стратегиям. Успешная торговля, это как правило простая торговля. Но вы же не заплатите за простую стратегию, вот они и усложняют торговлю по тренду, волновым анализом плюс различные индикаторы. А вы наивно пологая, что рынок будет идти по вашим чертежам, быстро и стабильно сливаете весь депозит.

К любой стратегии, к любому советнику должен прилагаться успешный Трейдер, умеющий понимать движение рынка на данный момент, то есть характер его откатов и долгосрочные перспективы. Ни какой советник, и тем более ни какая стратегия, вам сама по себе не заработает, рынок имеет свойства менять характеры своего поведения, и если вы этого не видите и не понимаете, то вы в любом случаи будет терять деньги.

Учитесь торговать у рынка.

Рынок сам предложит свою стратегию, она же будет единственно правильной.

Отсутствие возможности увеличения долей инвестиционно-привлекательных активов за счет уменьшения долей менее привлекательных активов (в том числе, среди бумаг, не входящих в индекс)

Что не является критерием выбора индексного фонда?

Максимальная доходность в рейтинге индексных фондов

На современных финансовых рынках цены на активы, а в особенности на долговые бумаги правительств, держатся исключительно на вере. Вере в благоразумие политических деятелей, в их способность проводить устойчивую фискальную политику. В годы кризиса эта способность подвергается испытаниям. Является ли независимость центробанков прогрессивной инновацией, или преградой на пути развития, к единому мнению эксперты так и не пришли; с уверенностью можно сказать, что в странах с развитой рыночной экономикой увеличение балансов ЦБ не вызывает аналогичного роста инфляции. И влияние на умы инвесторов ведущих центробанкиров также огромно – одно лишь обещание ввести OMT(Outright Monetary Transactions) ЕЦБ, без реальных действий, уронило доходности гособлигаций проблемных стран еврозоны.

Япония – третий центр ликвидности на планете. Именно японская ликвидность во многом определяла динамику мировых финансовых инструментов последние 2-3 года. Долговой кризис Европы больно ударил по японским фондам и банкам – те вынуждены были распродавать свои активы и репатриировать капиталы, вызывая тем самым укрепление йены. И последние 2-3 месяца японская ликвидность (кери трейд, другими словами ослабление йены) была немаловажным фактором роста рисковых активов.

Но в потенциале мы можем получить кризис ещё более разрушительный, чем крушение Leman Brothers в 2008г. Новоизбранный премьер Синдзо Абе идёт по минному полю, критикуя Банк Японии и угрожая изменить мандат ЦБ, если тот не подчинится требованиям радикально смягчить монетарную политику.

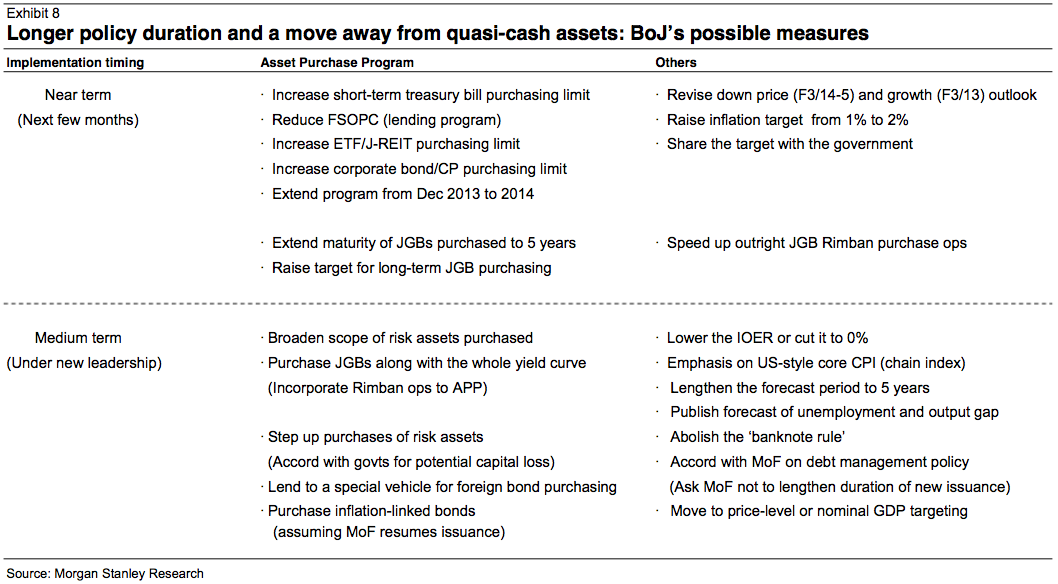

В свете предстоящего заседания Банка Японии MorganStanley подготовил таблицу всех возможных мер, доступных ЦБ.

Сообщается, что Банк Японии рассматривает несколько вариантов, нас прежде всего интересует, пойдёт ли ЦБ на увеличение инфляционного ориентира до 2%, но эксперты говорят, что достичь его будет нелегко, да и по большому счёту эта мера уже ничего не даст. В этом свете немаловажным выглядит сообщение от агентства Reuters (вызвавшего очередную волну распродаж йены в четверг), со ссылкой на источник “знакомым с образом мышления Банка Японии”. Сообщается, что вместо простого повышения объёма программ кредитования и покупки активов, “Банк Японии рассмотрит возможность пересмотра нижнего предела своей краткосрочно ставки в 0,1% и неограниченного выкупа гособлигации и других активов, пока не будет достигнут инфляционный ориентир на уровне 2%, и экономика не обретёт большую устойчивость.”

2% процентный ориентир не единственная мера в арсенале – ЦБ Японии может обнулить депозитную ставку (ставку, по которой банки хранят свои избыточные резервы в ЦБ). И хотя в этом случае рынок межбанковского кредитования может встать, как сообщает vestifinance, рынок ожидает именно этого: спрос на средства, размещаемые Банком Японии на шесть месяцев по ставке 0,1%, упал до рекордно низкого уровня на фоне снижения доходности 1-2-летних государственных облигаций до 0,08%. Это минимальный уровень с июля 2005 г.

Трудно сказать, какие действия предпримет ЦБ. С одной стороны, уходящий со своего поста в апреле глава Масааки Ширакава, долго сопротивлявшийся введению даже 1%-инфляционного ориентира (в марте прошлого года), вряд ли захочет остаться в истории человеком, ввергнувшего страну в жесточайший кризис , с другой – в японском менталитете прислушиваться к мнению начальства (премьеру Абе), да и среди новых членов Управляющего Совета Банка Японии трое засланцев, бывших инвестбанкиров (из Nomura, MorganStanley). Ситуация нервная, волатильность высокая, перспективы йены неясны – в следующей статье разберу три сценария реакции валюты на итоги заседания.

В пятницу цены на золото повторили тест ключевого уровня 1695,00, но опять неудачно. Скорее всего это связано с длинными выходными так как биржи NYMEX и COMEX закрыты сегодня из-за праздника «День Мартина Лютера Кинга».

Перед длинными выходными участники рынка не стали открывать новых позиций, и активность спала к концу пятницы. Плюс ко всему на валютном рынке также валюты торговались с понижением против доллара, соответственно доллар укрепился, как известно, золото торгуется противоположно доллару.

Повторное тестирование уровня, возможно, случится только во вторник. Сегодня ожидается низкая активность на рынке драгметаллов по случаю праздника.

По США в пятницу выходили слабые данные, но это не помешало доллару набрать силу. По всей видимости, если бы сегодня не выходной, золото бы могло преодолеть уровень, так как доллар бы вероятно загоняли в угол.

Сегодня из значимых данных для драгметаллов ничего не ожидается.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1688.50 против $1675.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.82 против $31.50 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1677.00 против $1683.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $722.00 против $725.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Cohen: Консенсу ожиданий роста прибылей порядка 12-13% в этом году и следующем. Финансовые результаты корпораций не связаны с результатами всей экономики в течение многих лет и эта ситуация продолжится

...

Gross: Подождите минуточку. Попробуйте проанализировать, почему прибыли были столь хорошими в последние годы. Корпоративные прибыли зависят от стоимости рабочей силы. Зарплаты, как % от ВВП, снизились с 59% до 54% за последние десять лет. Чтобы прибыли продолжили расти, этот тренд тоже должен продолжиться. От 30% до 35% роста прибыли в последние пять пришло как результат низких процентных ставок. Многие из вас, думаю, со мной согласятся, что это тоже подходит к концу. Корпорации должны продавать кому-то свою продукцию. Они не могут получать прибыль от постоянного сжатия зарплат и повышения кредитного плеча. В какой-то момент условия этой игры начинают изменяться. Прогноз в 12-13% в таких обстоятельствах не только чрезмерен, но и почти выглядит как фарс.

По нашим оценкам, торги на российском рынке стартуют с осторожных продаж. Индекс ММВБ откроется снижением на 0,2% - 0,3%. Дальнейшее движение индексов будет проходить либо на пробой, либо на отбой. Рынок акций США сегодня закрыт в связи с национальным праздником. Из числа последних внимание инвесторов на предстоящей неделе привлекут разнообразные показатели деловой активности и потребительского доверия, рынка труда и рынка жилья. Сегодня состоится заседание Еврогруппы. МВФ в среду опубликует новую версию World Economic Outlook - обзора перспектив развития мировой экономики. Продолжится сезон корпоративной отчетности, в рамках которого свои отчеты инвесторам на этой неделе представят около сотни крупнейших американских и европейских компаний

Для прорыва уровня 1540 пунктов нужны свежие деньги и сила Газпром. Фьючерсы на фондовые индексы США сегодня утром меняются незначительно. На фондовых площадках в Азии отмечается преимущественно позитивная динамика. Сводный индекс азиатского региона растет на 0,12%. Цены на нефть марки Brent вернулись к отметке в $111 за баррель. Товарные рынки теряют 0,3%. Открытие европейских фондовых площадок мы ждем с небольшим изменением ведущих индексов.