Аналитики крупнейших инвестиционных домов достаточно единодушны в предсказаниях, каким будет индекс S&P500 в конце 2013 года. Большинство из них (Bank of America, Bank of Montreal, Citigroup, Credit Suisse, Deutsche Bank, Goldman Sachs, HSBC, KKR, JPMorgan Oppenheimer) указывают на диапазон между 1550 и 1615 пунктов, обещая в среднем рост основного американского фондового индекса порядка 10%. Только UBS (1425) и Morgan Stanley (1434) выделяются из общей толпы, и еще BTIG и Barclays дают более скромные оценки.

На фоне такого единодушия показатель страха - индекс волатильности, опустился в пятницу до минимума с 2007 года.

Показательно, что даже заядлые медведи в 2013 году оделись в бычью шкуру.

Снова рассмотрю в самом общем плане ситуацию с европейскими долгами. Давать в долг под проценты милое дело, но только в том случае, если кредитор уверен в платёжеспособности заёмщика. Второй, и не менее важный аспект долговой сделки - выгода кредитора, который может пересмотреть своё отношение к ненадёжному заёмщику в лучшую сторону, если процент по займу достаточно высок. Третий, менее важный вопрос, но который не стоит упускать из виду - страхование сделки, позволяющее кредитору быть более свободным в выборе будущего должника.

Господин Драги убедил всех в том, что с помощью прямых денежных операций (ОМТ) он способен гарантировать стабильность всех без исключения должников. Получается, что как только ситуация на долговом рынке будет ухудшаться, на арену сразу вступит Великий и Могучий ЕЦБ и уравняет всех, как в своё время сделал полковник Кольт.

Сколько должна еврозона. Как видно из графика, валовой внешний долг 17-ти государств еврозоны быстро рос до 2009 года, а затем ралли закончилось и начались скачки.

На следующем графике я наложил верхний рисунок на картинку евродоллара и провёл вертикальные линии между важными максимумами совместного суверенного долга еврозоны и минимумами цены евро. Таким образом прослеживается корреляция: пока суммарный долг растёт - евро снижается (после 2008 года). На графике показан самый общий план, но я брал для примера даже очень короткие временные промежутки и сравнивал - корреляция несомненная.

Теперь разберёмся в простом и одновременно сложном вопросе, продолжится ли рост долга стран еврозоны? Да ещё бы неплохо выяснить, отчего вдруг в последние четыре года возникли перебои в росте долга.

Сначала рассмотрим второй вопрос. В 2008 - 2009 годах практически ничего не предвещало возникновения долгового кризиса еврозоны. Предпосылки были, их не могло не быть, но в это время по планете шествовал с высоко поднятой головой кризис Лемана, захвативший все кривые и косые активы мировой банковской системы, и поэтому долги, например, Греции, никаких нареканий не вызывали. Затем появился качественный скачок, стало сказываться недофинансирование на уровне государств, и Элладе, а затем и остальным странам периферии пришлось столкнуться с проблемами продажи собственных обязательств.

Причина, на мой взгляд, банальна: потенциальные кредиторы сами оказались близки к тому, чтобы пойти по миру с протянутой рукой. В первую очередь, естественно, от покупок суверенного долга отказались банки, внутренние банки стран-заёмщиков (Об очередных проблемах, подстерегающих в этом плане еврозону, советую почитать статью). Именно это сильнее всего ударило по долговому рынку. На графике можно по датам найти соответствия между очередными банковскими проблемами и снижением суммарного суверенного долга. Денег не хватало катастрофически, их и сейчас не хватает.

Теперь приглядимся к тому, что сейчас происходит с долгами. Как бы это ни выглядело смешно и нелепо, но борьба с дефицитами бюджетов и попытки снизить долговую нагрузку приведут к ещё большим заимствованиям. Вот только несколько маленьких примеров: увольнение большого числа госслужащих увеличит социальные выплаты, уменьшение расходов на здравоохранение ухудшит здоровье нации и, соответственно, производительность труда. Но и это не главное.

Новая политика по борьбе с бюджетными дефицитами уже вызвала мощнейшую безработицу и снижение ВВП, а оно, в свою очередь, повлияло на снижение поступления налогов в казну, значит казначействам придётся снова занимать. И занимать придётся много. Это у меня такой вывод.

Теперь о самом сложном. До 2008 года рост суммарного суверенного долга напрямую коррелировал с ростом евро. Затем, в течение четырёх лет, мы стали наблюдать полное расхождение, невооружённым взглядом видимое на приведённом графике. Осталось узнать, или предсказать, или предвидеть как поведёт себя корреляция в будущем. Есть предположение, что увеличение заимствований и рост валового внешнего долга приведут к падению евро. А начало года - время занимать деньги.

По торговле. На графике общий план с ценовыми диапазонами.

А здесь торговый план на пару недель. В принципе ничего не изменилось со времени последних моих предположений. Не претендую на истину в последней инстанции.

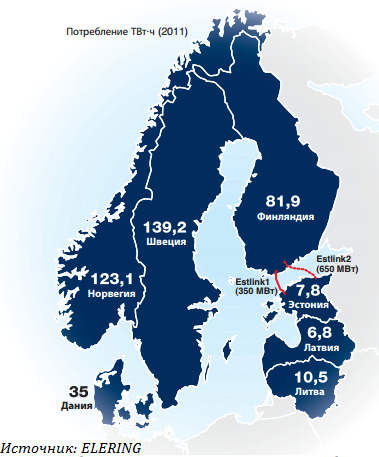

В конце года у госкорпорации Elering будет готов второй электрокабель между Эстонией и Финляндией, что позволит Эстонии более активно участвовать в деятельности на рынках электроэнергетики в Скандинавии, чем в Балтии. Благодаря объединению специализированных бирж и станет технически возможно импортировать из стран Европейского союза в Эстонию больше электроэнергии.

Наряду с политической и экономической интеграцией в Европе активно реализуется идея создания общеевропейского энергетического пространства. Пока она осуществлена не до конца: на данный момент западная и северная синхронные зоны, в которые входят Центральная плюс Западная Европа и Северная Европа соответственно, интегрированы в единую сеть системных операторов в электроэнергетике, но отдельно функционируют энергосистемы Балтии (Эстонии, Латвии, Литвы).

С этого года начался новый этап интеграции. Эстония последней в Евросоюзе открывает свой электрорынок для свободной конкуренции. С 1 января 2013 года эстонские бытовые потребители и предприятия могут выбирать продавца электроэнергии. Однако, как и у нас, электросеть сохранит монопольное положение, и цена электропередачи будет контролироваться государством. Свободным станет только производство и продажа электроэнергии. С учетом того, что Эстония присоединится к регионам с более активным потреблением, то, несмотря на многочисленные опасения, связанные с возможными колебаниями цен на открытом рынке, в конечном итоге присоединение к большому и уже сформировавшемуся рынку обеспечит потребителям более выгодную цену.

В отличие нашей страны, где итоги перехода на рыночные рельсы приходится признать неудовлетворительными, в Европе за счет интеграции и наращивания собственных генерирующих мощностей, в первую очередь гидрогенерации, удалось достичь снижения цен и потребности в российском импорте.

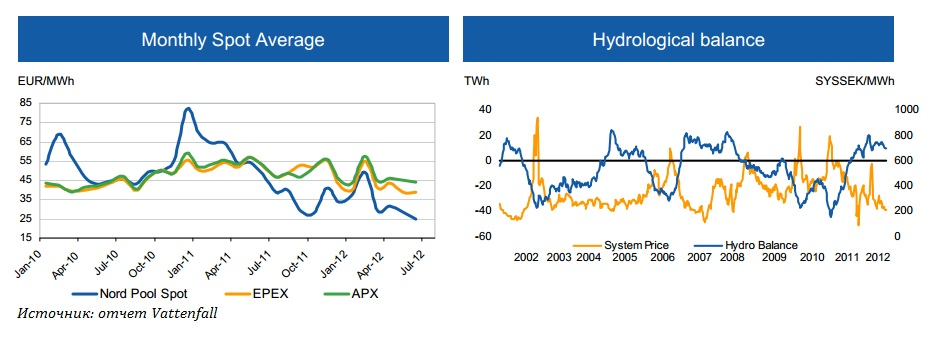

Планируется, что единая европейская рыночная модель заработает в конце 2014 года. В настоящее время в Европе действуют 16 бирж электроэнергии. Самая большая из них Nord Pool Spot работает в странах Скандинавии, Эстонии, Литве и Великобритании. На этой же площадке через дочернюю трейдинговую компанию RAO Nordic осуществляет трейдинг и Интер РАО ЕЭС.

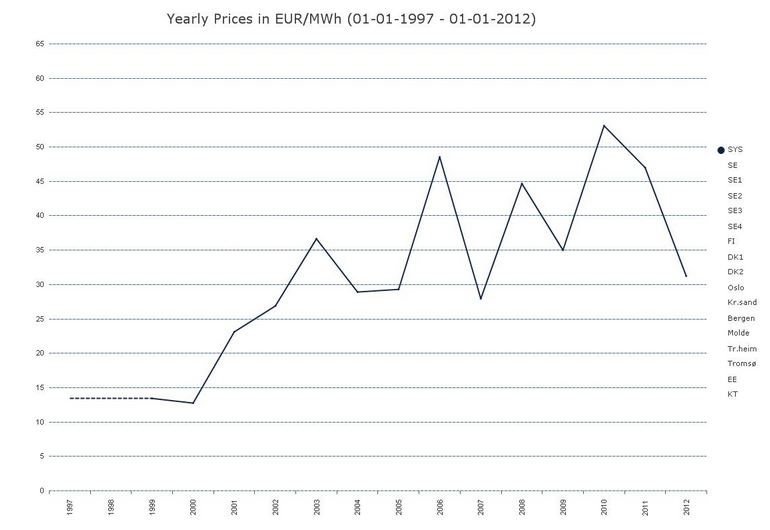

Напомню, что наибольшие объемы электроэнергии ИРАО поставляет в Финляндию, но, очевидно, из-за существенного падения цен NordPool ниже экспортной российской цены, выручка ИРАО от продаж в этой стране за 1-е полугодие 2012года упала на 70% г/г, и экспортная составляющая в выручке в целом снизилась. А судя по долгосрочной динамике цен на NordPool, это отнюдь не временный тренд.

Завершение прокладки второго кабеля Estlink-2 обеспечит передачу электроэнергии между Эстонией и Финляндией без ограничений почти все 8760 часов в год. По Estlink-2, вероятно, будет передаваться электроэнергия, выработанная альтернативными источниками. Для России и для ИРАО, как ее монопольного экспортера, это означает потребность в создании нового плана развития структуры импорта-экспорта электроэнергии и зарубежного бизнеса в целом. Однако ИРАО уже имеет в Литве ветропарк, выработка которого в этом году может превысить прошлогоднюю, а по производственным показателям он вполне может конкурировать с зарубежными аналогами.

В отличие от ситуации на нашем ОРЭМе постепенный выход на единую биржу всех без исключения европейских потребителей действительно способствует снижению цен. Возможно, в будущем Россия до минимума снизит поставки электроэнергии в эти страны. К тому же для отказа от российской энергии есть и политические причины. Например, строительство пока явно сомнительной с экономической точки зрения Висагинской АЭС в Литве реализуется преимущественно в целях получить независимость от российского экспорта.

Как бы банально это ни звучало, преимуществом европейской ЭС перед российской остается наличие четкой стратегии развития рынка, что создает для потребителей и поставщиков реальные возможности выбора и конкуренции. Однако у нас уже есть проект по интеграции энергосистем России, Китая, Монголии, Южной Кореи и Японии, а также стран Таможенного союза. Их реализация благоприятно скажется и на нашем энергорынке, и на капитализации Интер РАО, но это дело очень долгосрочной перспективы. Пока целевая цена по акциям холдинга определена на уровне 0,0291 руб.

Специально для долгосрочных частных инвесторов независимое аналитическое агентство Инвесткафе впервые, презентует Доходный портфель, который будет выходить каждую неделю. В нем мы предлагаем вашему вниманию вложения не только в акции, но и в облигации, а также учитываем дивиденды. Долгое время мы отбирали для вас самые лучшие акции и выпускали еженедельный Модельный портфель, но теперь все изменилось и вариантов заработать стало вдвое больше.

24 января 2013 года в 17:00 на вебинаре Инвесткафе мы расскажем:

В чем разница между модельным и доходным портфелем?

Как будет формироваться портфель?

Как пользоваться портфелем?

Как отслеживать доходность?

Также поговорим о рисках при данных видах инвестиций. И самое главное. Мы не только расскажем о преимуществах нового продукта аналитического агентства, но и представим первый, уже готовый Доходный портфель. Пока средняя доходность инструмента составляет 12%, но это только начало. Приходи на вебинар и узнаешь больше!

В ближайшей перспективе, если RISK OFF не утянет EUROUSD за собой вниз, полагаю, что очень вероятно продолжение ралли и появление EUROUSD в диапазоне 1,345-1,35.

Но, в отличие от подавляющего большинства аналитиков, я рассматриваю этот диапазон как предел роста и жду, что после этого начнется продолжительное снижение EUROUSD, и мы увидим эту пару где-нибудь в середине этого года в районе 1,25.

Собственно, материал, который вы сейчас читаете, и был одним из аргументов в пользу такой точки зрения.

P.S. Открою секрет: в последнее время появился все-таки один крупный европейский банк, который придерживается подобной точки зрения.

Особенность этой позиции в том, что являясь с одной стороны покупкой риска, она в долгосрочной перспективе относительно безопасна ввиду некоторых нюансов связанных с GBP, о которых я рассказываю в аудиофайле.

Потенциал движения – 0,83-0,84. Это половина падения с мая 2011 года. Правда реализован он может за продолжительное время.

....

Даже в случае продолжения ухода от риска пара в силу специфических факторов через какое-то время вырастет. ИМХО EURO в начале долгосрочного восходящего тренда.

Еврозона - основной торговый партнер Великобритании и высокий курс вредит британским компаниям. Рано или поздно BOE исправит ситуацию.

Главная причина высокого курса GBP – диверсификация валютных резервов Швейцарским Национальным банком ( подробности в аудиофайле).

Правильнее было назвать это стратегической идеей. Все-таки прогноз на 2-3 месяца никак нельзя отнести к тактическим идеям.

Тактическая идея – это максимум дней на 20.

В пятницу максимум по паре EUROGBP составил 0,8396. Цель выполнена.

К сожалению, я не оставался все это время в лонге, и даже в последнее время играл в обратную сторону.

Основное движение прошло уже в этом году: после заседания ЕЦБ пара EUROGBP прошла с 1,814 до 1,8396.

Причиной сильного роста EUROGBP, также как и EUROCHF, на мой взгляд, стала репатриация EURO в связи с предстоящими погашениями кредитов по LTRO-2.

3. В течение длительного времени наблюдался приток капитала в EURO-активы и теперь цены намного менее привлекательные.

Спрэды между облигациями европериферии и Германии минимальные за 19 месяцев, сильно выросли фондовые рынки.

GBP вблизи минимумов с момента запуска QE3

Для меня являются непонятными причины, по которым в новом году GBPUSD упал почти на 500 пунктов (1,6338-1,5854).

Притом, что это первый месяц действия программы QE4. Ежемесячно в рынок вливается 85 млрд. долларовой ликвидности.

К радости розницы брокерсконтор, кстати, которые все это время стояли примерно 65/35 в пользу USD.

Одна из причин: давление по линии EUROGBP

Но этого было бы мало для столь сильного падения GBPUSD.

Что-то зреет внутри Банка Англии

Вторая причина, предположу, предстоящее назначение Карни на пост главы Банка Англии (BOE).

Возможно, что уже что-то известно о его первых действиях. Но мне пока ничего неизвестно.

Мне, вообще говоря, трудно представить, что может оказаться сильнее ежемесячной накачки 85 млрд. долларов ликвидности со стороны ФРС.

Если вам, уважаемые читатели, что-то известно о планах BOE – прошу поделиться.

Выводы:

Предположу, что если в ближайшие недели случится уход от риска (RISK OFF), что очень вероятно как со стороны Америки (5-летние максимумы фондовых индексов), так и со стороны еврозоны, то он может негативно сказаться на паре GBPUSD.

И хотя текущие GBPUSD=1,584 представляются мне подходящими для покупок, тем не менее существует риск снижения еще на 200 пунктов.

В то же время, в случае ухода от риска EUROGBP как правило снижается.

Поведение EUROUSD и EUROCHF в пятницу свидетельствуют о том, что тема LTRO определенным образом отыграна рынками (хотя очень вероятно, что не полностью).

Поэтому диапазон EUROGBP=0,84-0,85 представляется мне вполне подходящим для стратегического (2-3 месяца) шорта с потенциалом 200-300 пунктов.

В пятницу произошел один небольшой эпизод, который подтверждает нам истинную причину нынешней силы EURO, о которой я писал несколько раз, в том числе здесь:

Ровно в 16.45 по Москве началось резкое ничем необъяснимое падение EUROUSD.

За 30 минут пара упала на 72 пункта (1,3367-1,3295).

Единственное, с чем может быть связано это падение, это выступление члена исполнительного совета ЕЦБ Benoît Cœuré относительно LTRO-выплат примерно в то время – 16.43.

Из торгового терминала:

2013.01.18 14:43:00 *ECB's Coeure: No Opinion On When Banks Should Repay LTRO

2013.01.18 14:43:00 *ECB's Coeure: Don't Expect LTRO Reimboursements To Have Big Impact On Money Markets

Француз сказал, что не ожидает, что LTRO окажет влияние на EONIA, одной из двух межбанковских ставок заимствования в еврозоне.

EONIA в последние дни росла так же, как и другая основная процентная ставка еврозоны – EURIBOR, что свидетельствовало об осложнении условий заимствования в EURO и соответственно способствовало росту EURO.

30 января - начало досрочного погашения 489,19 млрд евро.

27 февраля - начало досрочного погашения 529,53 млрд. евро.

В общей сложности 1018 млрд евро.

До первого срока осталась неделя и это может привести к серьезным распродажам европейскими банками активов: акций, периферийных облигаций.

Для EURO это может привести к смешанной динамике: падение в европейскую сессию за счет корреляции с другими активами и рост в американскую сессию за счет рапатриации EURO.

Некоторые мои соображения по поводу предстоящего погашения LTRO

Во-первых, какое-то количество кредитов будет обязательно погашено досрочно.

Во-вторых, важнее для EURO не ужесточение ставок заимствования (EURIBOR), а то, что банки должны будут продать какие-то активы. Что-то мне подсказывает, что будут продавать в основном периферийный госдолг, спрэд которого с германским находится на 19-тимесячным минимумах, а также европейские акции, которые сильно выросли за последний год (росли сильнее, чем американские). Едва ли будут продавать US Treasuries.

Их скорее будут покупать.

Другими словами говоря, в Европе должна начаться фаза RISK OFF.

В третьих, мое мнение, если банки будут активно погашать кредиты, то это будет свидетельствовать о том, что Драги не будет сидеть сложа руки в ближайшие месяцы, как считают многие и может понизить процентную ставку.

Либо прибегнуть к другим ответным мерам на валютные войны, которые ведут крупнейшие эмиссионные центры мира: США и Япония. Например, снизить требования по залогам по кредитам: принимать в качестве залога займы.

ИМХО еврозона не может долго оставаться в стороне. Иначе у них в экономике все станет очень плохо.

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ХолМРСК ао. Покупаю акции ФСКЕЭС. Сделок на продажу не запланировано.

О том, как проводить фундаментальный анализ крупных сделок и какую пользу из них может извлечь трейдер, рассказал 16 января в ходе вебинара старший трейдер и партнер GT Capital Group Антон Андреев.

Изучить содержание вебинара вы можете в записи

Обратите внимание и на другие бесплатные вебинары GT Capital:

Снова рассмотрю в самом общем плане ситуацию с европейскими долгами. Давать в долг под проценты милое дело, но только в том случае, если кредитор уверен в платёжеспособности заёмщика. Второй, и не менее важный аспект долговой сделки - выгода кредитора, который может пересмотреть своё отношение к ненадёжному заёмщику в лучшую сторону, если процент по займу достаточно высок. Третий, менее важный вопрос, но который не стоит упускать из виду - страхование сделки, позволяющее кредитору быть более свободным в выборе будущего должника.

Снова рассмотрю в самом общем плане ситуацию с европейскими долгами. Давать в долг под проценты милое дело, но только в том случае, если кредитор уверен в платёжеспособности заёмщика. Второй, и не менее важный аспект долговой сделки - выгода кредитора, который может пересмотреть своё отношение к ненадёжному заёмщику в лучшую сторону, если процент по займу достаточно высок. Третий, менее важный вопрос, но который не стоит упускать из виду - страхование сделки, позволяющее кредитору быть более свободным в выборе будущего должника.