|

|

|

В мае сделал два разбора с ожидаемыми размещениями новых субфедеральны облигаций Ульяновской области и Ростовской области. Размер купона по обоим выпускам с высокой вероятностью будет близок к 15%, такой размер диктует рынок и ключевая ставка.

Мне стало интересно, какие региональные облигации доступны сейчас для инвесторов. При этом такие облигации должны отвечать трем базовым условиям: 👉Срок до погашения - более 1 года; 👉Выплата купонов - ежемесячно; 👉Тип купона - постоянный. При формировании выборки по корпоративным облигациям я бы еще взял в расчет кредитный рейтинг, но по субфедеральным облигациям он мягко говоря отходит на второй план. Заданным выше условиям отвечают только 6 выпусков облигаций, Шесть, Карл, на весь фондовый рынок! Из этих шести сразу исключил 2 выпуска с текущей ценой в 109,4% и 110,7% от номинала. Так как покупать их на таких уровнях не имеет никакого смысла, но если вам будет интересно кто они - пишите в комментариях. В итоге имеем следующее: 1. Томская Обл-34074-об (RU000A10BW70) Дата погашения - 13.03.2028г. Размер купона - 18,25% Текущая цена - 106,7% 2. БашкортостанРесп-34015-об (RU000A10BV22) Дата погашения - 22.06.2027г. Размер купона - 16,25% Текущая цена - 102,4% 3. Томская Обл-34075-об (RU000A10DEN7) Дата погашения - 06.12.2028г. Размер купона - 16,2% Текущая цена - 103,9% 4. БашкортостанРесп-34016-об (RU000A10CSP4) Дата погашения - 20.09.2027г. Размер купона - 14,0% Текущая цена - 101,8% Выбор невелик, к тому же у меня в портфеле уже есть облигации Томской области 74 и 75. На размещении уже увидел Ульяновскую область и Якутию, жду Ростовскую область. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max.

|

|

Американская инжиниринговая компания Kairos Power ведет строительство демонстрационного жидкосолевого реактора Hermes. Он является предшественником сети малых атомных электростанций, которые Kairos Power планирует сооружать в рамках заключенного в 2024 году соглашения с Google. По пути Google следуют Amazon и Alphabet, тоже желающие обзавестись личными ядерными реакторами. Причина, толкающая технологических гигантов в атомную энергетику, проста: интенсивное развитие их бизнеса в сочетании с активным возведением центров обработки данных (ЦОД), необходимых для проведения огромного числа цифровых операций и передачи информации, столкнулось с нехваткой электроэнергии. На сегодняшний день появились ЦОДы, способные потреблять до 1 ГВт в час и это сопоставимо с генерацией приличной по масштабной атомной электростанции. У Google, Amazon и Alphabet нет выхода, кроме как стать энергетическими игроками, - без электроэнергии их инфраструктура не может функционировать. Параллельно с их проектами идет проектирование и строительство ядерных реакторов в различных странах, начиная от Турции и заканчивая Китаем, имеющих поддержку от их правительств с целью предотвращения возникновения дефицита электроэнергии и снижения зависимости от сжигания угля и природного газа. Даже в Европейском Союзе рассматривают возможности для реанимации закрытых энергоблоков, понимая ограничения солнечной и ветровой энергетики, ярко проявившиеся несколько лет назад и приводившие к отключениям домов и промышленных предприятий. По данным International Energy Agency, в 2025 году суммарные мощности атомных электростанций в мире составили 420 ГВт. Сооружается энергоблоков еще на 75 ГВт в 15 государствах, из них половина в Китае, за ним с отрывом следуют Египет, Индия, Турция, Япония, Южная Корея, Великобритания и Словакия. Учитывая заявленные проекты и потенциальные в них инвестиции, можно ожидать выхода ядерных мощностей в диапазон 0,8-1 тыс. ГВт к 2050 году. Вместе с тем развитие атомной энергетики способствует расширению использования титана. Он отличается высокой радиационной и коррозионной стойкостью, малой активируемостью и большой прочностью (как кратковременной, так и длительной) при скачках температур. Быстрый спад наведенной радиации титана позволяет подвергать рециклингу конструкции реакторов после выведения их из эксплуатации через 30 лет (для стали данный срок равен 100-150 лет). Потребление титана в атомной энергетике можно оценить в пределах 30 тыс. тонн в год. Объем выглядит скромным, но надо принять во внимание следующий факт - титан применяется для изготовления трубопроводов, конденсаторов, фильтров, циркуляционных насосов, парогенераторов. Число поставщиков титановых полуфабрикатов для нужд атомной энергетики мало в силу жестких требований в их надежности. Среди них сегодняшний день лишь корпорация «ВСМПО-Ависма» может полностью удовлетворить запросы всех ядерных игроков на планете за счет полного спектра титановой продукции. Она продает ее ключевым предприятиям, выпускающим детали и конструкции для энергоблоков, также ведет прямые поставки для строящихся объектов. Например, в марте 2026 года «ВСМПО-Ависма» запустила серийное производство сварных труб из чистого титана, соответствующего мировым стандартам для теплообменного оборудования, работающего в контакте с морской водой. 150 тонн таких труб будут отгружены «ВСМПО-Ависмой» для возводимой в Египте атомной электростанции «Эль-Дабаа». После выхода на полную загрузку она будет генерировать 4,8 ГВт электроэнергии, обеспечивая 10% потребности в ней Египта. В мире же всего несколько поставщиков титановых труб для атомной энергетики и «ВСМПО-Ависма» занимает в их кругу достойное место. Сохранение темпов возведения реакторов открывает большие возможности для расширения потребления титана, обладающего несомненными конкурентными преимуществами перед нержавеющей сталью. Судя по имеющимся источниками, набирает темпы ее замена именно титаном, открывающим принципиально иной уровень эксплуатационных характеристик, необходимых атомной энергетике. Одновременно идут научно-исследовательские работы по созданию титановых корпусов реакторов для атомных электростанций, особенно модульных, которые могут быть установлены в удаленных районах. Их применение имеет серьезный потенциал, позволяя избавиться от нехватки электроэнергии в них и отказаться от завоза угля и дизельного топлива. Поэтому в горизонте ближайших 15 лет можно прогнозировать выход спроса на титан со стороны атомной энергетики на уровень 45-50 тыс. тонн в год.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11312 или на других платформах: 📱 ВК 📱 Рутуб 📱 Ютуб 📱 Дзен 💗 Пульс 00:00 - Логика рынка 04:50 - Торговые идеи, Новостной фон 15:30 - S&P500, Nasdaq, Hang seng 16:08 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 18:29 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:11 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 24:54 - Фьючерс на газ, Природный газ США, 26:08 - Нефть, Фьючерс нефти 26:22 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 28:03 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:50 - Итоги по рынку акций 30:40 - VSMO, VJGZ, ALRS 34:50 - FESH, TTLK, AFLT 38:42 - TRMK, MGNT, MRNA

|

|

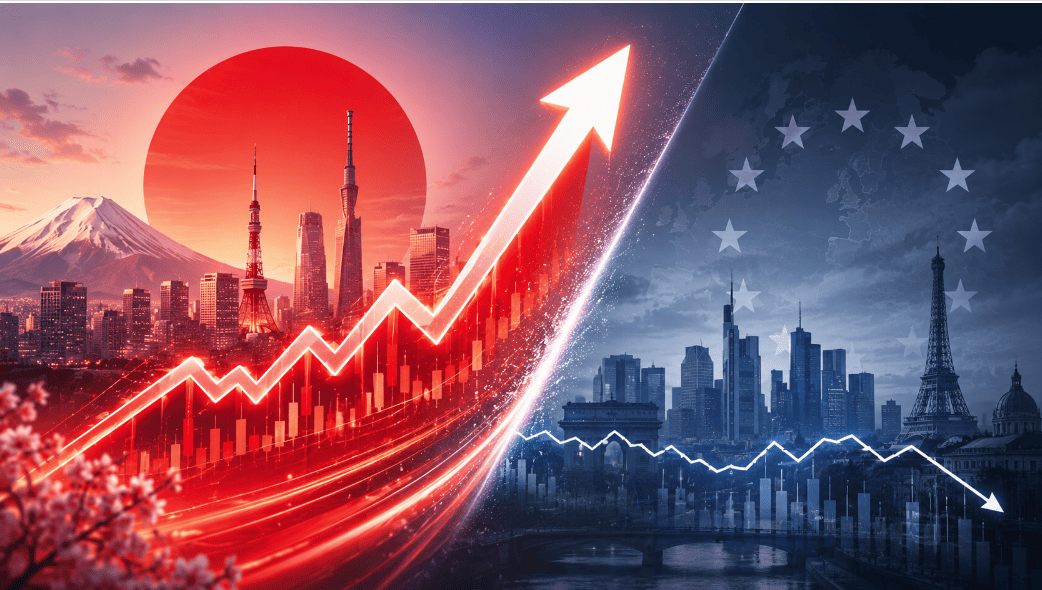

Главная причина роста японского рынка — AI-эйфория, сильные корпоративные отчеты, слабая иена и приток капитала в акции Японии на фоне реформ корпоративного управления. В мае #NIKKEI обновил исторические максимумы и с начала года прибавлял около 24%. На этом фоне #DAX30 и #CAC40 выглядят слабее: немецкий индекс #DAX30 сдерживают слабый рост экономики, дорогая энергия и риски повышения ставок ЕЦБ, а французский #CAC40 — спад в люксовом секторе и зависимость от спроса в Китае и на Ближнем Востоке.

Японский рынок: - Факторы роста: #NIKKEI поддерживают AI-эйфория, сильные отчеты технологических и промышленных компаний, слабая иена и приток иностранного капитала в японские акции. Дополнительную поддержку дают изменения в управлении компаниями и выкуп собственных акций.

- Факторы падения: давление может усилиться при резком укреплении иены, фиксации прибыли в AI-секторе или ужесточении политики Банка Японии. Также риск создают рост цен на энергоносители и геополитика.

Немецкий рынок: - Факторы роста: #DAX30 может восстановиться при улучшении промышленного спроса, ослаблении евро и росте экспортных заказов. Поддержку также могут дать банки и оборонный сектор.

- Факторы падения: индекс сдерживают слабая экономика Германии, дорогая энергия и риск повышения ставок ЕЦБ. Дополнительное давление возможно при слабом спросе со стороны Китая и США.

Французский рынок: - Факторы роста: #CAC40 может получить поддержку при восстановлении спроса на люкс, улучшении ситуации в Китае и росте туристических потоков. Позитивом также станет снижение геополитической напряженности.

- Факторы падения: главный риск — дальнейшее снижение спроса на товары люксовых брендов и осторожность покупателей. Также на индекс давят дорогая энергия, сильный евро и возможное ужесточение политики ЕЦБ.

Аналитики FreshForex отмечают, что расхождение между #NIKKEI и европейскими индексами только начинает раскрываться. Японский рынок остаётся в более сильной позиции: слабая иена и реформы продолжают работать. Поэтому любую локальную коррекцию #NIKKEI вниз можно рассматривать как возможность для открытия покупок. В то же время #DAX30 и #CAC40 выглядят уязвимее — дорогая энергия, риски ставок ЕЦБ и слабый спрос на люкс давят на котировки. При отскоках этих индексов вверх разумно присматриваться к продажам. Три индекса идут разными курсами. Осталось выбрать подходящий момент для входа. Выбирайте в терминале более 250 инструментов, включая CFD на индексы и акции, активируй в Личном кабинете бонус под просадку 101% при пополнении от 101$. Заработать на движении

|

|

Компания М.Видео раскрыла консолидированную финансовую отчетность по МСФО за 2025 г. См. таблицу: https://bf.arsagera.ru/mvideo/itogi-2025-g-reko... В отчетном периоде выручка компании снизилась на 28,1% до 324,8 млрд руб. вслед за сокращением общего объема продаж (GMV) на 26,1% до 418,0 млрд руб. Основным фактором падения стало охлаждение потребительской активности на фоне высокой ключевой ставки и снижения объемов кредитования. Операционные расходы группы снизились на 19,3%, составив 354,9 млрд руб. благодаря снижению объемов закупки техники и оптимизации логистических затрат. Однако данный факт не смог нивелировать падение выручки, в результате чего валовая прибыль сократилась на 58,6%, составив 37,7 млрд руб. По этой же причине валовая рентабельность снизилась на 8,5 п.п. до рекордно низких 11,6%. Коммерческие, общехозяйственные и административные расходы составили 72,3 млрд рублей, снизившись на 10,2%. Такая динамика объясняется закрытием неэффективных магазинов, сокращением затрат на персонал и оптимизацией прочих расходов. В итоге операционный убыток группы составил 30,1 млрд руб. против прибыли в размере 12,0 млрд руб. годом ранее. Чистые финансовые расходы тем временем увеличились на 33,0% до 52,0 млрд руб. по причине роста краткосрочного долгового портфеля группы и процентных ставок по обязательствам. Как итог, чистый убыток компании вырос в 3,2 раза и составил 63,6 млрд руб. Напомним, что в настоящий момент компания находится в стадии масштабной трансформации, уходя от классического ритейла в сторону платформенной модели, закрытия до 20–30% неэффективных физических магазинов и фокусируясь на развитии маркетплейса, агентских продаж и создании собственной экосистемы рекламных инструментов. Фактически, речь идет о попытке М.Видео перейти с рынка бытовой техники в другие сегменты потребительских товаров и услуг с последующим закреплением на них в роли инфраструктурным игрока. Остающиеся же офлайн-магазины перестают быть обычными точками продаж и становятся сервисными и логистическими хабами. По итогам вышедшей отчетности мы понизили линейку ожидаемых доходов компании вследствие изменения методологии ее прогнозирования. При этом в блоке расходов мы заложили более оптимистичный сценарий снижения себестоимости, отразив ожидаемый эффект от закрытия неэффективных магазинов и активное развитие онлайн формата. На наш взгляд, с учетом предстоящей допэмиссии собственный капитал выйдет в положительную зону не ранее 2029 года. В результате потенциальная доходность акций компании возросла. См. таблицу: https://bf.arsagera.ru/mvideo/itogi-2025-g-reko... На данный момент бумаги М.Видео продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ДОМ.РФ раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2026 г. См. таблицу: https://bf.arsagera.ru/domrf/itogi-1-kv-2026-g-... Процентные доходы ДОМ.РФ выросли на 7,1% до 223,8 млрд руб. на фоне роста объема кредитного портфеля и снижения стоимости выданных ссуд. Процентные расходы остались практически на прошлогоднем уровне 173,2 млрд руб. на фоне как роста объема, так и существенного снижения стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 42,6%, составив 48,6 млрд руб., на фоне роста розничного кредитного портфеля, а также увеличения доли высокомаржинальных кредитных продуктов. Показатель чистой процентной маржи вырос на 0,6 п.п. и составил 4,3%. Чистые комиссионные доходы выросли на 55,5% до 3,7 млрд руб. на фоне развития комиссионного бизнеса (выданные гарантии, сопровождение кредитных операций, агентские договоры). Специфическими статьями доходов ДОМ.РФ являются нетто-результат от операций с инвестиционной недвижимостью, а также вознаграждение за выполнение функций агента. Указанные статьи доходов показали положительную динамику на фоне операций с земельными участками, арендных доходов, и преимущественно переоценки недвижимости. В отчетном периоде ДОМ.РФ на 38,7% увеличил объемы начисленных резервов, которые составили 9,3 млрд руб. на фоне неизменного размера стоимости риска 0,7%. Указанная динамика объясняется консервативным подходом к оценке рисков на фоне роста кредитного портфеля и замедления экономики. В результате операционные доходы прибавили 55,1%, составив 48,6 млрд руб. Операционные расходы увеличились на 24,4% до 11,9 млрд руб. главным образом, по причине роста расходов на персонал и связанных с ними социальных взносов. При этом отношение операционных расходов к операционным доходам сократилось на 7,4 п.п. и составило 21,9%. Эффективная налоговая ставка сократилась с 24,5% до 19,8%, отражая наличие режима льготного налогообложения отдельных доходов. В итоге чистая прибыль ДОМ.РФ выросла на 82,4%, составив 28,5 млрд руб. на фоне увеличения рентабельности собственного капитала с 16,4% до 23,8%. См. таблицу: https://bf.arsagera.ru/domrf/itogi-1-kv-2026-g-... По линии балансовых показателей отметим некоторое снижение кредитного портфеля с начала года (-1,6%). Кредитный портфель юридических лиц остался на уровне начала года 2,7 трлн руб. на фоне плановых погашений и выдачи новых кредитов. Кредитный портфель физических лиц сократился на 2,0% до 758,0 млрд руб. Портфель сделок секьюритизации снизился на 3,0% с начала года, составив 1,9 трлн руб. в связи с плановым погашением ипотеки внутри пулов. С начала года заключено две сделки на 36,7 млрд руб., при этом основной прирост ожидается во 2 полугодии текущего года. Привлеченные клиентские средства показали рост 2,5% и достигли 3,0 трлн руб. В результате соотношение кредитного портфеля к средствам клиентов сократилось и составило 158,6%. Собственный капитал компании с начала года увеличился на 6,6% до 501 млрд руб. благодаря увеличению размеров чистой прибыли. Добавим также, что наблюдательный совет ДОМ.РФ рекомендовал выплатить дивиденды по итогам прошлого года в размере 246,88 рубля на одну акцию, что составляет 50% заработанной чистой прибыли по МСФО. В рамках утвержденной стратегии развития на период 2026-2030 гг. к числу ключевых ориентиров для ДОМ.РФ относятся увеличение активов до 8,8 трлн руб. к 2028 г., поддержание ROE выше 20%, а также рост чистой прибыли с темпом выше 15% ежегодно. По итогам вышедшей отчетности мы повысили прогноз по прибыли компании на фоне опережающего роста чистых процентных и комиссионных доходов, а также более сдержанного увеличения операционных расходов. В итоге потенциальная доходность акций ДОМ.РФ возросла. См. таблицу: https://bf.arsagera.ru/domrf/itogi-1-kv-2026-g-... В настоящий момент акции ДОМ.РФ торгуются исходя из P/BV 2026 в районе 0,7 и P/E 2026 около 3,1 и входят в число наших приоритетов в финансовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2026 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Процентные доходы банка сократились на 12,3% до 1,1 трлн руб. на фоне снижения стоимости выданных ссуд. Процентные расходы сократились на четверть до 910 млрд руб. в связи с опережающим снижением стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде увеличились почти в 4 раза, составив 197 млрд руб. На фоне некоторых послаблений денежно-кредитной политики показатель чистой процентной маржи увеличился на 1,8 п.п. до 2,5%. Чистые комиссионные доходы выросли на 10,2% до 80 млрд руб. в том числе благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей. Отметим существенное снижение доходов от прочей финансовой деятельности, вызванное сокращением доходов по операциям с ценными бумагами. В отчетном периоде ВТБ сохранил объемы начисленных резервов на уровне прошлого года в размере 50,0 млрд руб. Стоимость риска составила 0,9%, увеличившись на 0,1 п.п. Операционные расходы банка увеличились на 14,6% до 160 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса. При этом отношение операционных расходов к операционным доходам составило 38,6% против 33,1% годом ранее. В итоге чистая прибыль ВТБ сократилась на 6,4%, составив 128 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... По линии балансовых показателей отметим увеличение объема кредитного портфеля на 2,5% до 25,1 трлн руб. Кредиты физическим лицам сократились на 2,2% до 7,1 трлн руб. Объем кредитов юридическим лицам увеличился на 4,6% до 18,0 трлн руб. Доля розницы в совокупном кредитном портфеле составила 28,4%. Средства клиентов снизились на 0,3% и составили 27,9 трлн руб., при этом объем средств физических лиц сократился на 2,6% до 14,0 трлн руб., а объем средств юридических лиц увеличился на 2,1% до 14,2 трлн руб. В структуре клиентских привлечений доля розницы начала снижаться. Отметим также незначительное увеличение доли неработающих кредитов с 3,5% до 3,6%. В результате показатель покрытия неработающих кредитов резервами сократился на 1,4 п.п. до 150,0%. Собственный капитал банка вырос на 5,2% до 2,8 трлн руб., что стало следствием проведенной допэмиссии обыкновенных акций. В результате значения коэффициентов достаточности капитала банка показали положительную динамику. Вместе с выходом отчетности руководство банка подтвердило прогноз ключевых показателей на текущий год: чистая процентная маржа должна составить 3,0%, а чистая прибыль окажется в диапазоне 600-650 млрд руб. на фоне рентабельности собственного капитала 21-23%. Отметим также, что ВТБ завершил конвертацию привилегированных акций в обыкновенные. Конвертация рассчитывалась по принципу «номинал к среднерыночной цене»: за основу была взята средневзвешенная цена обыкновенных акций за 2025 г. — 82,67 руб. После конвертации общее число обыкновенных акций составило 12,9 млрд., а доля государства выросла до 74,45%. Некоторая неопределенность в части дивидендов за 2025 г. пока еще сохраняется . Ожидается, что нижняя планка составит 25% от чистой прибыли МСФО, а верхняя - 50%. Окончательное слово останется за Советом директоров, который пройдет до конца мая текущего года и может принять выплату ниже 50% с учетом незначительного превышения норматива достаточности собственного капитала. Мы ожидаем, что указанная неопределенность будет устранена уже по итогам 2026 г., т.к. банк по нашим расчетам создаст необходимый запас собственного капитала. По итогам вышедшей отчетности мы несколько снизили прогноз финансовых показателей текущего года на фоне более существенного снижения процентных и прочих доходов на текущий и будущие годы. В результате потенциальная доходность акций ВТБ сократилась. После завершения юридических процедур, связанных с конвертацией, мы планируем обновить нашу оценку качества корпоративного управления банка, что потенциально создает дополнительный запас к текущему значению потенциальной доходности. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Акции ВТБ торгуются исходя из P/E 2026 около 2,2 и P/BV 0,5 и являются одной из наших базовых бумаг в финансовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

омпания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2026 г. Напомним, что в конце прошлого года компания приняла решение о реорганизации в форме присоединения к ней АО «ВДК-Энерго» и ООО «ЛУКОЙЛ-Экоэнерго». В результате присоединения количество электростанций компании выросло с 5 до 25, а общая установленная электрическая мощность достигла 9,5 ГВт, тепловая — 8,9 тыс. Гкал/ч. Указанная реорганизация была завершена 1 апреля текущего года. Освещаемая нами отчетность еще не включает новые активы, тогда как в прогнозе на будущие годы они учитываются. Первая консолидированная отчётность в новом периметре будет представлена по итогам первого полугодия текущего года. См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi-1-kv-202... Совокупная выручка компании продемонстрировала рост на четверть до 27,1 млрд руб. При этом доходы от продажи электроэнергии увеличились сразу на 29,7% до 18,0 млрд руб. как благодаря увеличению объемов продаж электроэнергии, так более высоким ценам РСВ и индексации тарифов на электроэнергию по регулируемым договорам. Полезный отпуск электроэнергии прибавил свыше 8%, при этом наибольший рост показали ветровые электростанции, которые увеличили отпуск почти на 80% за счет сильного ветропотенциала и отсутствия ограничений по выдаче мощности. Выручка от продажи мощности увеличилась на 10,7% до 6,7 млрд руб. в основном за счет повышения доходов в рамках КОМ, ДПМ ВИЭ и КОММод в условиях сохраняющейся высокой доходности ОФЗ, инфляции, а также благодаря индексации регулируемых тарифов. Доходы от продаж теплоэнергии и прочих услуг возросли на 31,3%, составив 2,3 млрд руб., вследствие увеличения объемов продаж за счет более низких температур периода по сравнению с предыдущим годом, а также за счет индексации регулируемых тарифов. Операционные расходы выросли большими темпами (+32,6%), составив 23,1 млрд руб. на фоне инфляционных тенденций в экономике, отразившихся в более высоких расходах на топливо, увеличения амортизационных отчислений вслед за вводами новых основных средств, а также ростом резервов по сомнительным долгам. В итоге операционная прибыль сократилась на 4,9%, составив 4,3 млрд руб. Чистые финансовые расходы составили 875 млн руб. (-23,9%) как на фоне снижения уровня общего долга, так и падения процентных ставок по долговому портфелю. В итоге чистая прибыль компании составила 2,5 млрд руб. (+2,7%). Среди прочих моментов отчетности отметим продолжающееся снижение чистого долга с 19,4 млрд руб. до 14,5 млрд руб. благодаря сильному положительному свободному денежному потоку. В целом по итогам квартала компании удалось достичь редкого для текущего рынка сочетания: максимизировать полезный отпуск за счет ветропарков и одновременно снизить долговую нагрузку, направив растущую прибыль на укрепление финансовой устойчивости. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi-1-kv-202... Бумаги компании обращаются с P/BV 2026 около 0,4 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

.jpg)

Монтажные работы установок низкотемпературной сепарации (НТС) Компания «РНГ-Инжиниринг» (входит в ПАО«ЕЭТ», группу компаний «ОМЗ Перспективные технологии») ведет активное обустройство крупной установки комплексной подготовки газа (УКПГ) в Республике Саха (Якутия). В рамках проекта специалисты предприятия разработали, изготовилии поставили оборудование различного назначения, которые обеспечивают полный цикл подготовки сырья.

На представленных фотографиях — этап монтажа трех линий НТС. Каждая линия состоит из первичного сепаратора, сепаратора второй ступени, низкотемпературного сепаратора, теплообменного аппарата, оборудования КИПиА и комплекта запорной арматуры, кабельной продукциии расходных материалов.

Производительностьодной линии составляет : Qгаза = до 2,4 млн.нм³/сут Pвх= 7,9 Мпа изб. Pвых.=4,75 Мпа изб .

Блок НТС обеспечивает подготовку газа методом низкотемпературной сепарации до соответствия ГОСТ34867-2022 («Газ природный, подготовленный к транспортированию по магистральным газопроводам. Технические условия»).

Технологический принцип: осушка сырого газа достигается за счет адиабатического дросселирования на регулирующем клапане (эффект Джоуля — Томсона). В результате конденсируются тяжелые углеводороды. Отделившийся газовый конденсат направляется на стабилизацию, а сухой газ — в магистральный трубопровод.

|

|

Эмитент сообщил даты сбора уведомлений на участие в безотзывной оферте и выкупа облигаций. Согласно информации, раскрытой на странице ООО «Нео-Пак» на сайте «Интерфакс», владельцы облигаций выпуска серии БО-01 смогут подать уведомления на участие в оферте с 26 мая по 1 июня 2026 года. Дата исполнения заявок назначена на 10 июня 2026 года. Оферта по выпуску является безотзывной, в связи с этим компания будет обязана выкупить все облигации, заявленные инвесторами. Цена приобретения составит 100% от номинальной стоимости, также эмитент выплатит накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев. Размер ставки купонного дохода на период после 12 к.п. по выпуску БО-01 (ISIN: RU000A10BR02, № 4B02-01-00222-L от 29.05.2025) «Нео-Пак» обязан сообщить до 25 мая 2026 года включительно. На фондовом рынке Московской Биржи эмитент дебютировал в 2025 году, разместив выпуск объёмом 130 млн руб. Ставка купонного дохода установлена на уровне в 35% годовых на период с 1 по 12 к.п. Номинал — 1 000 руб. Срок обращения — 6 лет, а периодичность купонных выплат ежемесячная. Бумаги доступны квалифицированным инвесторам. Полученные от размещения облигаций средства «Нео-Пак» направил на пополнение оборотного капитала, в частности, на сокращение кредиторской задолженности перед поставщиками и частичное погашение отдельных банковских кредитов.

|

|

|

|