|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/10008 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240154 📱 Рутуб https://rutube.ru/video/8062005d9ae4354cd24ba78... 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 04:53 - Торговые идеи, Новостной фон 17:12 - S&P500, Nasdaq, Hang seng 18:07 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:40 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:40 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 22:50 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 24:05 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 24:50 - TLT, Биткойн, Apple, Tesla, Китайские акции 26:02 - Итоги по рынку акций 27:24 - PLZL, SVET, IVAT

|

|

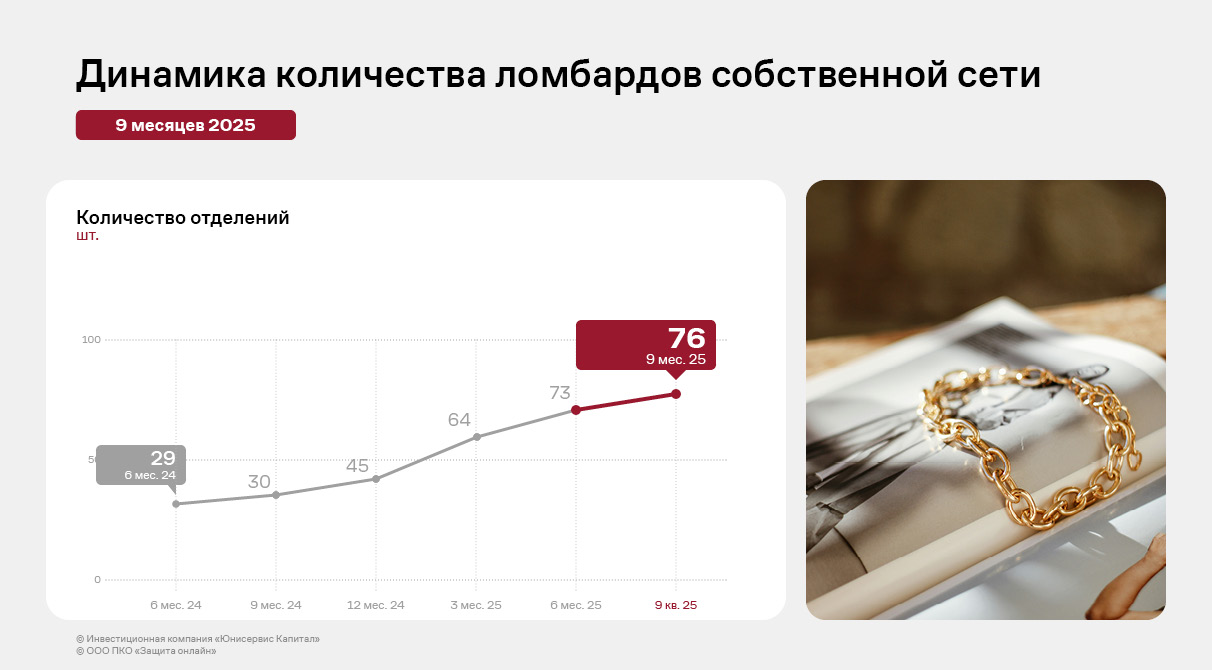

Дебютант рынка биржевых облигаций ООО «Ломбард 888» по итогам 9 месяцев 2025 года увеличил процентные доходы от выданных займов и уже превысил результат за полный 2024 год. В планах компании — расширение собственной сети финансовых офисов и дальнейшее увеличение ключевых метрик. ООО «Ломбард 888» — быстрорастущая сеть финансовых офисов в 7 регионах России. Эмитент предоставляет займы под залог изделий из драгоценных камней и металлов, электронной и бытовой техники. Текущий портфель займов был выдан преимущественно под залог изделий из драгоценных металлов и камней (99%), на займы под залог техники приходится всего 1% портфеля. Основная статья дохода компании — получение процентов по выданным займам. Ключевое конкурентное преимущество «Ломбарда 888» — возможность выдавать займы по ставкам ниже, чем у конкурентов: от 0,11% в день при среднерыночных значениях в 0,25% в день. Так компания не только поддерживает клиентов, но и повышает привлекательность собственных услуг, долю погашенных займов. Дополнительно для расширения клиентского портфеля компания регулярно улучшает доступные клиентам сервисы: в 2020 г. было запущено собственное мобильное приложение, позволяющее выплачивать проценты по займам онлайн. В процессе подготовка к запуску предварительной онлайн-оценки залогового имущества с помощью AI-инструментов. Собственная сеть Получить заём клиенты могут в одном из 76 действующих на 30.09.2025 г. отделений ООО «Ломбард 888». Компания расширяет собственную сеть, открывая одиночные ломбарды и поглощая небольшие сети. Например, в сентябре 2024 года к эмитенту перешли отделения в Башкирии и Оренбурге, ранее принадлежавшие ООО «Финанс Ломбард». В 1 квартале 2025 года компания открыла 19 отделений, во 2 квартале 2025 г. — 9, в 3 квартале 2025 г. компания выкупила два финансовых офиса у ООО «Ломбард «Магнит».

Сегодня отделения ООО «Ломбард 888» расположены в 7 регионах России: г. Москва, Московская область, Оренбургская область, г. Санкт-Петербург, г. Сочи, г. Краснодар, республика Башкортостан. В планах — дальнейшее расширение собственной представленности. Так, в начале 2026 года ООО «Ломбард 888» планирует приобрести до 10 отделений существующих ломбардов, а также открыть одно новое в г. Сочи.

Выданные займы Основные операционные показателями ломбарда — портфель выданных займов и процентные доходы по нему. Ежеквартально ООО «Ломбард 888» наращивает процентные доходы от выданных займов. За 2 квартал 2025 г. прирост к 1 кварталу составил рекордные за последний год 49,2%. В 3 квартале давление на выдачу новых займов оказал сезонный фактор — ежегодное снижение спроса в период отпусков перед его скачком накануне новогодних праздников (в 4 квартале). Так, по итогам 3 квартала сумма выданных займов сократилась на 1,8% относительно 2 квартала. Однако процентные доходы выросли на 9,7%, что свидетельствует об устойчивости бизнес-модели.

Если рассматривать результат накопительно за 9 мес. 2025 года, то основные операционные показали ООО «Ломбард 888» превысили значения за полный 2024 г. Увеличение процентных доходов эмитента по итогам отчётного периода также подкреплено ростом спроса на услуги ломбардов на фоне существенного роста цены золота на рынке.

Финансовые результаты В 2024 году ООО «Ломбард 888» повысил требования к клиентам и изменил скоринговую модель: компания стала тщательнее проверять залоговое имущество, особенно ювелирные изделия, что повысило качество портфеля эмитента. Также в 2024 году от Банка России компания получила разрешение на пересмотр условий резервирования. Изменения в расчёте резерва под обесценения коснулись изменения ставок резерва и упразднения третьей группы займов с просрочкой более 91 дня (резерв в группе был на уровне 99%). В дальнейшем получение дохода от резерва не планируется, так как не планируется его пересмотр. Прошедший пересмотр в значительной мере повлиял на динамику совокупного дохода (чистой прибыли): по итогам 2024 г. показатель значительно вырос. При этом по итогам 9 мес. 2025 года совокупный доход сократился относительно АППГ, что связано с намеренным увеличением административных расходов для открытия новых подразделений.

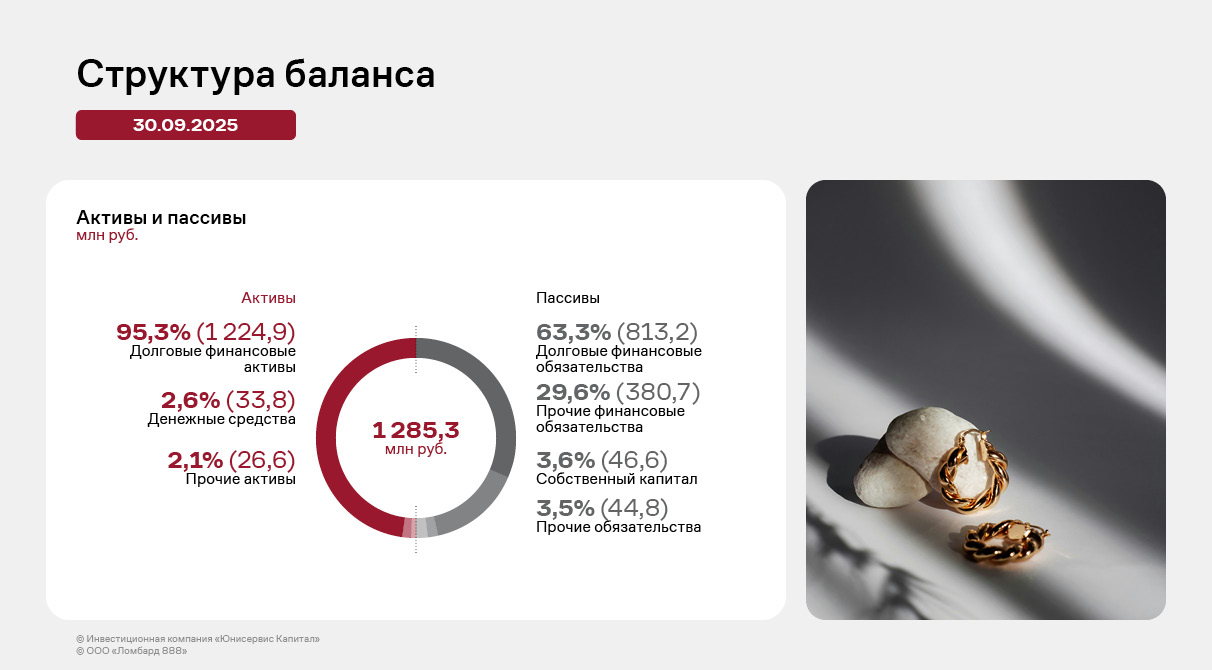

Структура баланса Валюта баланса эмитента по итогам 9 месяцев 2025 года составила 1 285 млн руб. Практически все активы являются внеоборотными, большую часть составляют долговые финансовые активы (95,3%) ввиду специфики деятельности компании. Долговые финансовые активы — это преимущественно выданные займы, проценты по ним и прочие активы. Эмитент по итогам 2024 г. нарастил портфель выданных займов практически в 2 раза: их балансовая стоимость составила 727 млн руб. (из них 93% выдано резидентам и 7% — нерезидентам). По итогам 9 месяцев 2025 г. балансовая стоимость выданных займов составила 1 224 млн руб. Динамика роста портфеля выданных займов за последние 3 квартала 2025 года увеличилась на 68% или почти на 500 млн руб. относительно конца 2024 г., что свидетельствует об успешности стратегии и высокой востребованности финансовых услуг компании. Пассив баланса на 63,3% состоит из долговых финансовых обязательств, еще 29,6% приходится на прочие финансовые обязательства. Долговые финансовые обязательства практически полностью, на 98,7%, сформированы беспроцентными займами от бенефициарного владельца компании.

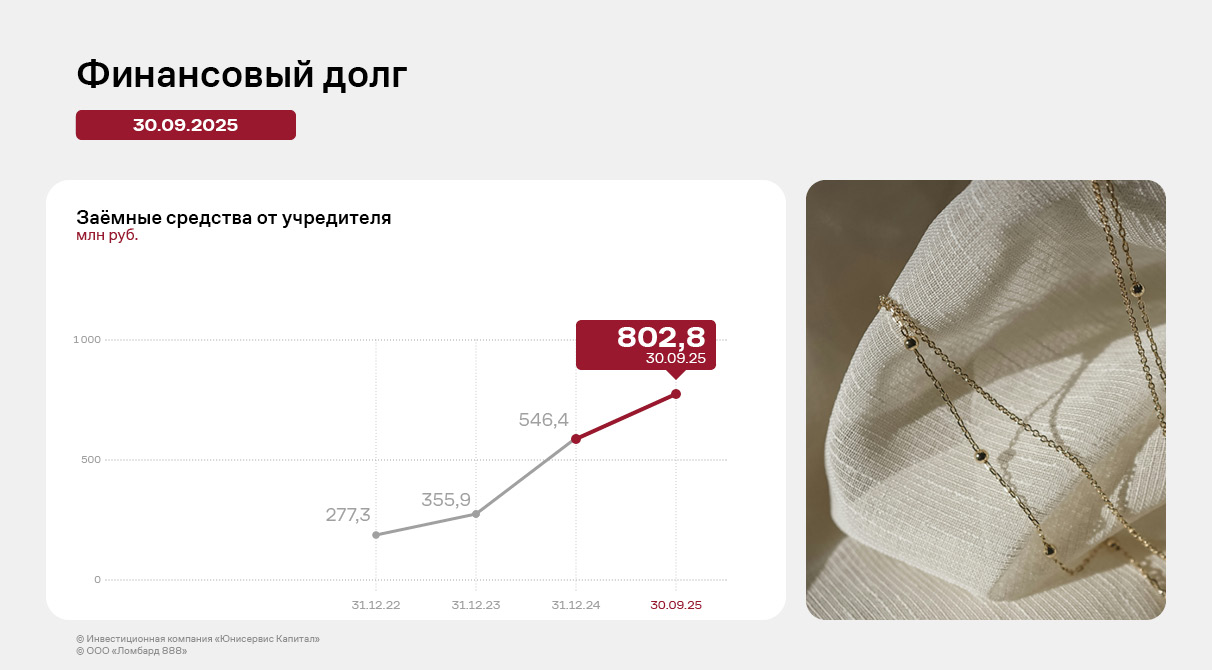

Кредитный портфель В балансе ООО «Ломбард 888» привлечённые средства отражаются в статье «долговые финансовые обязательства», оцениваемые по амортизированной стоимости. Эта статья баланса почти на 99% состоит из займов, полученных от собственника компании, ещё 1,3% приходится на обязательства по аренде, которые не учитываются в долговой нагрузке ООО «Ломбард 888». Таким образом, структура обязательств компании на текущий момент состоит на 100% из беспроцентных займов учредителя сроком на 5 лет с возможностью пролонгации, общий лимит заимствования на 30.09.2025 г. — 803 млн руб. Эти заёмные средства являются квазикапиталом и не учувствуют в долговой нагрузке эмитента. Собственник подтверждает этот подход и готов зафиксировать неснижаемый остаток средств. При этом рост кредитного портфеля выданных займов опережает темпы финансирования.

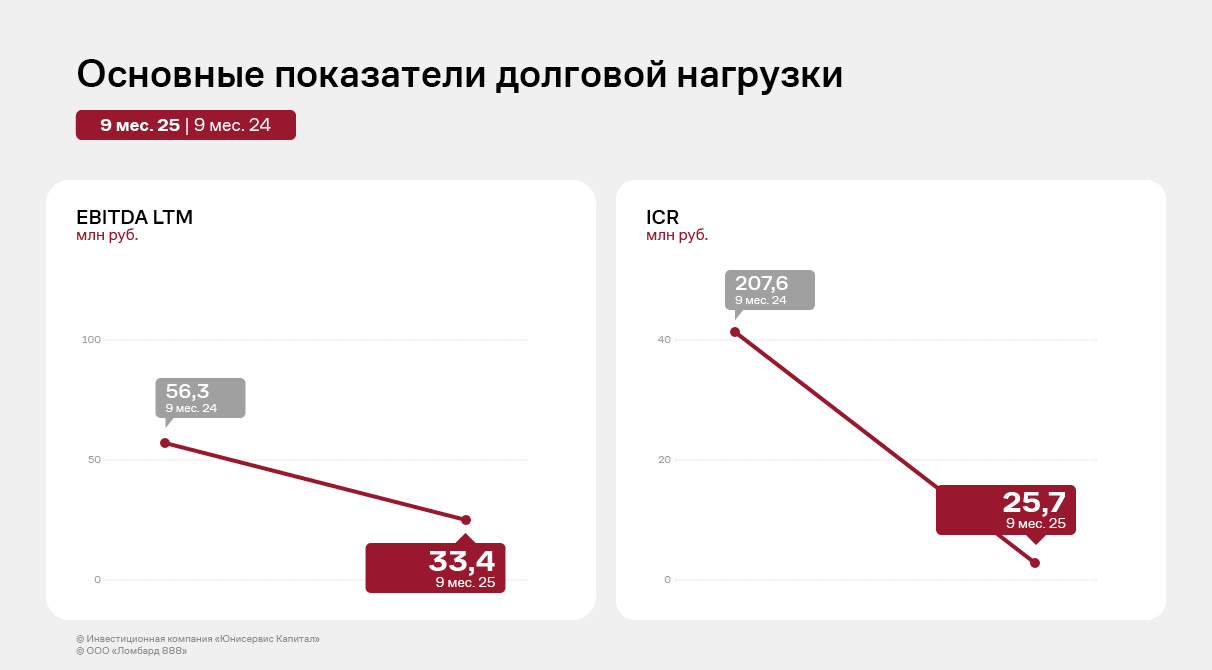

Долговая нагрузка В 9 месяцах 2025 г. компания зафиксировала снижение совокупного дохода (чистой прибыли) и EBITDA LTM по сравнению с АППГ в основном по причине получения дохода от пересчёта резерва под обесценение в 2024 г. (в 1 квартале 2024 г. наблюдался доход от создания резерва в размере 40 млн руб., а в 1 квартале 2025 г. — убыток 327 тыс. руб.). По итогам последних двенадцати месяцев на 31.12.2025 года показатель EBITDA LTM ожидается на уровне выше 50 млн руб. Такой результат во многом обусловлен сезонными особенностями бизнеса и активной выдачей займов в конце года. После размещения облигационного займа процентная и долговая нагрузки ООО «Ломбард 888» будут на комфортном для эмитента уровне. По прогнозам на 2025 год, коэффициент долговой нагрузки составит около 4,0, а процентной — 46,4. Облигационный заём станет для ООО «Ломбард 888» первым шагом к диверсификации источников капитала. Платежи по обслуживанию нового долга будут комфортными для компании, так как до этого момента её рост обеспечивался исключительно беспроцентным финансированием от собственника. Это позволит высвободить собственные средства для инвестиций в развитие. Основным источником для выплаты купонного дохода и погашения выпуска облигаций станет прибыль от операционной деятельности.

|

|

Первая рабочая неделя 2026 года не прошла в праздном шатании. Получил купоны за новогодние каникулы, добавил стандартную сумму пополнения и сформированный бюджет направил на покупки дивидендных акций и облигаций с ежемесячным купоном.

Но для начала активных покупок всё же решил провести легкую ребалансировку. Ключевая ставка будет продолжать снижаться и флоатеры в портфеле будут приносить всё меньшую доходность, поэтому посчитал целесообразным продать часть флоатеров и заменить их на длинные облигации. Флоатеров в портфеле осталось крайне мало и сегодня под нож пойдут защитные облигации Мособлэнерго. Сами облигации топчик, погашение аж в 2029 году, кредитный рейтинг АА+, но спред к ключевой ставке в размере 1,4% в долгосроке не даст уже ничего интересного. Поэтому полностью продаю облигации Мособлэнерго 001Р-01. Из длинных облигаций на замену рассматривались или ОФЗ до 2035-2040-х годов, или сопоставимые корпоративные облигации с высоким кредитным рейтингом. Но ОФЗ с ежемесячными купонными выплатами и с заделом на 10 лет вперед не нашлось, поэтому выбор остановил на облигациях, которые уже есть м моем портфеле, - РЖД-001P-42R. По ним до апреля 2029, как минимум, ставка фиксирована в размере 17,4% годовых, максимальный кредитный рейтинг и ежемесячные купоны. Из более рисковых облигаций докупил СЕЛЛ-Сервис-БО-01. До второй оферты ставка стоит 27% годовых, поэтому еще можно туда пристроить бюджет. Эти облигации у меня с самого размещения в 2023 году и я продолжаю наращивать из долю в портфеле. На остаток докупил слегка просевшие акции Циан и дошедшие до некого дна акции Инарктики. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. #инвестиционный_портфель #итоги_инвестирования

|

|

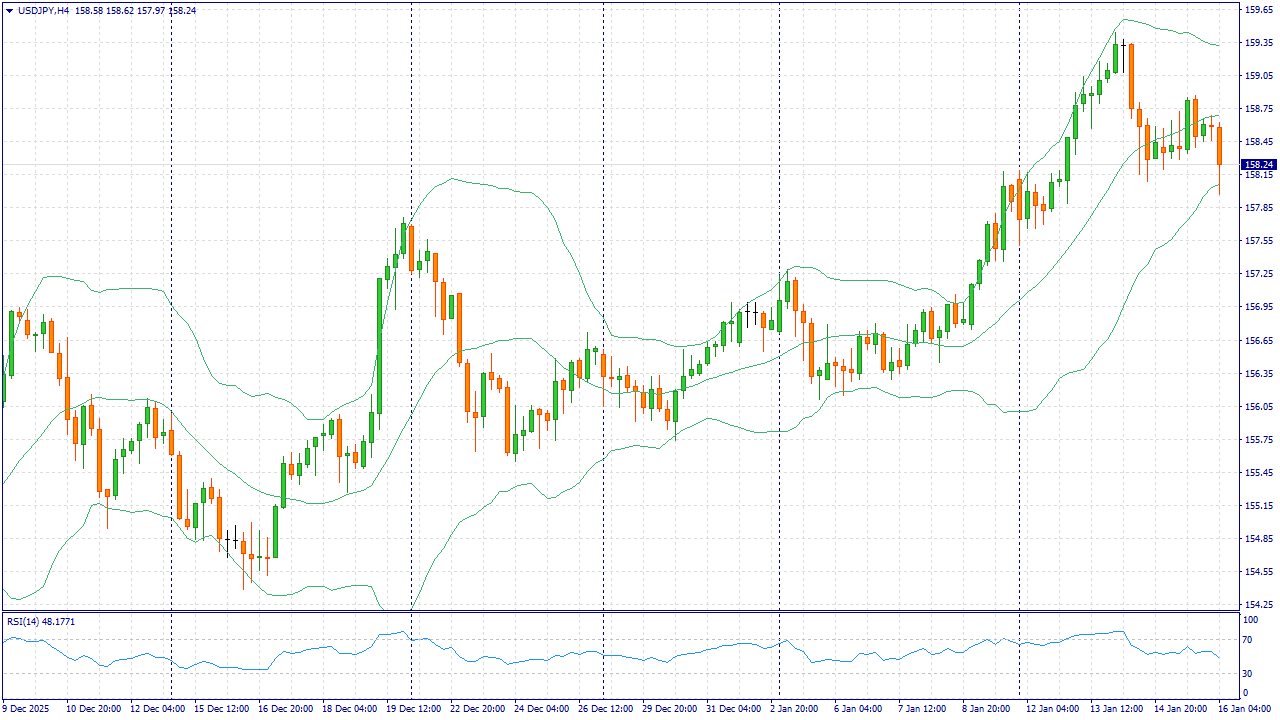

Событие, на которое следует обратить внимание сегодня: 16:15 EET. USD - Изменение объема промышленного производства USDJPY: На FreshForex $1=70 ₽! Введите промокод RUB70 → пополните счёт рублёвым способом от 20 000₽ → получайте конвертацию к пополнению по выгодному курсу $1=70 ₽!

USD/JPY в пятницу, 16 января 2026 года, держится в районе 158,2–158,3. Сильные данные США и ожидания более долгого периода высоких ставок поддерживают доллар, но рынок помнит: при резком ослаблении иены власти Японии усиливают предупреждения и могут вмешаться против односторонних движений. Со стороны Японии важны оценки Банка Японии: участники допускают продолжение постепенной нормализации политики, однако регулятор делает акцент на устойчивости инфляции и зарплат. Поэтому разница в динамике цен и ставок между США и Японией напрямую отражается в спросе на доллар и давит на иену, особенно когда инвесторы предпочитают долларовые активы. Сегодня баланс факторов выглядит в пользу умеренного укрепления иены: если американская статистика и комментарии не дадут новых аргументов за более жёсткие условия кредитования, часть игроков будет сокращать длинные позиции по доллару. Дополнительным ограничителем для роста пары остаются политические риски в Японии и высокая чувствительность рынка к заявлениям чиновников. На этом фоне сохраняется вероятность снижения USD/JPY в течение дня. Торговая рекомендация: SELL 158.25, SL 158.45, TP 157.45 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9999 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240153 📱 Рутуб https://rutube.ru/video/d9c3e88cfe6f17c47923093... 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 05:30 - Торговые идеи, Новостной фон 07:27 - S&P500, Nasdaq, Hang seng 08:47 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 10:53 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 13:08 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 13:26 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 14:47 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 17:47 - TLT, Биткойн, Apple, Tesla, Китайские акции 19:40 - Итоги по рынку акций 21:12 - SVCB, X5

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9996 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240152 📱 Рутуб https://rutube.ru/video/b3b85f149d3b2654bbec8a9... 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 03:17 - Торговые идеи, Новостной фон 11:40 - S&P500, Nasdaq, Hang seng 12:13 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 15:03 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 16:47 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 17:35 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 18:44 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 20:53 - TLT, Биткойн, Apple, Tesla, Китайские акции 23:24 - Итоги по рынку акций 25:13 - WUSH, TRNFP

|

|

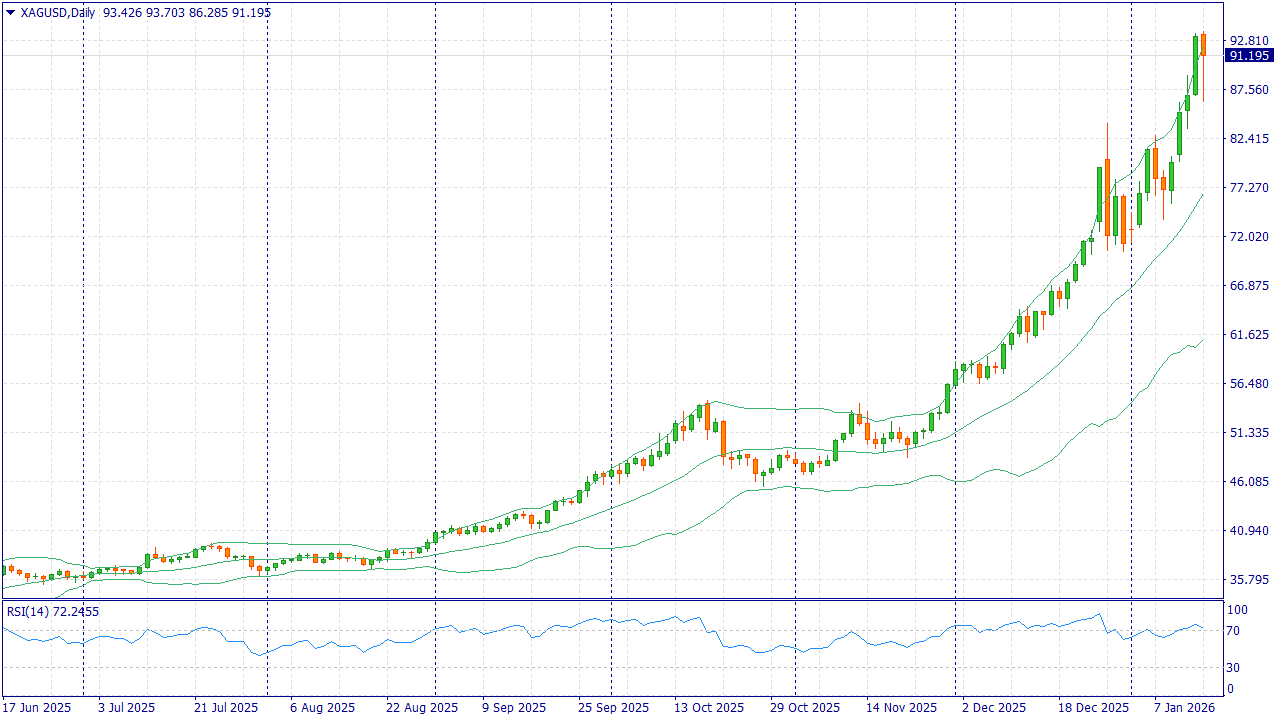

Аналитики FreshForex отмечают, что для серебра (XAGUSD) в 2026 году ключевыми ориентирами останутся решения ФРС, динамика доллара и реальной доходности, баланс спроса/предложения и потоки инвесторов в металлы. На FreshForex $1=70 ₽! Введите промокод RUB70 → пополните счёт рублёвым способом от 20 000₽ → получайте конвертацию к пополнению по выгодному курсу $1=70 ₽!

Спрос на серебро (XAGUSD) оживает: что стоит за его ростом: - ФРС может снижать ставки → держать деньги в облигациях/депозитах менее выгодно, интерес к металлам растёт.

- Доллар слабеет → серебро в долларах обычно становится дороже.

- На рынках нервно → инвесторы чаще покупают “защитные” активы, в том числе серебро.

- Серебро нужно промышленности (электроника, солнечные панели) → спрос поддерживает цену.

- Подключаются спекулянты и фонды → на росте приходят новые покупатели, тренд усиливается.

Серебро (XAGUSD) поддерживают сразу два фактора - защитный спрос и промышленное потребление, поэтому серебро может расти быстрее золота. Торгуй металлами с выгодным плечом до 1:1000 и зарабатывай с FreshForex! Используй момент — активируй промокод RUB70 в чате поддержки и получи конвертацию курсу $1=70 рублей при пополнении от 20 000 рублей. Заработать на росте

|

|

Компания озвучила предварительные параметры, а также сообщила о проведении прямого эфира на площадке «Московской Биржи». Размещение выпуска Ломбард 888-БО-01 (№ 4B02-01-00257-L от 22.12.2025) запланировано на январь 2026 года. Предварительно его объём составит 200 млн руб., номинал одной бумаги — 1 000 руб. Ориентир ставки купонного дохода — 25% годовых на весь срок обращения в 3 года. Выплата купонного дохода ежемесячная. Также эмитент намерен предусмотреть возможность проведения call-опциона в дату окончания 12 к.п. Выпуск будет предназначен для квалифицированных инвесторов.

В следующий понедельник (19 января 2026 года) в 11:00 по московскому времени руководство компании примет участие в прямом эфире на площадке «Московской Биржи». Регистрация на эфир открыта. О бизнес-процессах компании расскажут собственник, бенефициарный владелец и финансовый директор ООО «Ломбард 888» Сергей Бутенко, а также начальник юридического отдела Евгений Сапунов. Напомним, что ООО «Ломбард 888» — быстрорастущая сеть финансовых офисов в 7 регионах России. Эмитент предоставляет займы под залог изделий из драгоценных камней и металлов, электронной и бытовой техники. Основная статья дохода компании — получение процентов по выданным займам. Получить заём клиенты могут в одном из 76 действующих на 30.09.2025 г. отделений ООО «Ломбард 888». Компания расширяет собственную сеть, открывая одиночные ломбарды и поглощая небольшие сети. При этом обязательства самого эмитента с учётом ограничений ЦБ РФ на фондирование для ломбардов на 100% состоят из беспроцентных займов бенефициарного владельца, а рост кредитного портфеля опережает темпы финансирования. Подробнее о компании в презентации для инвесторов.

|

|

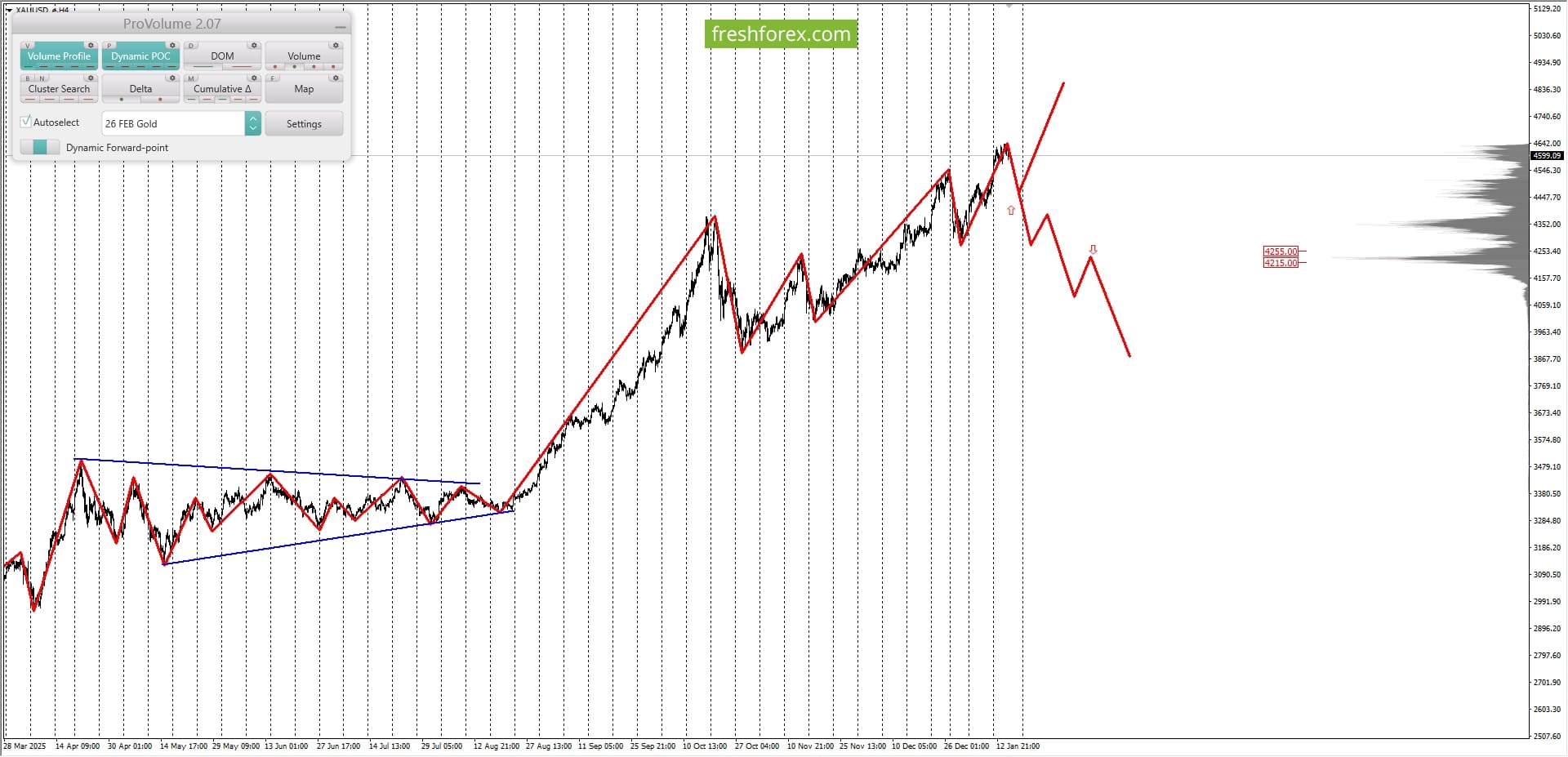

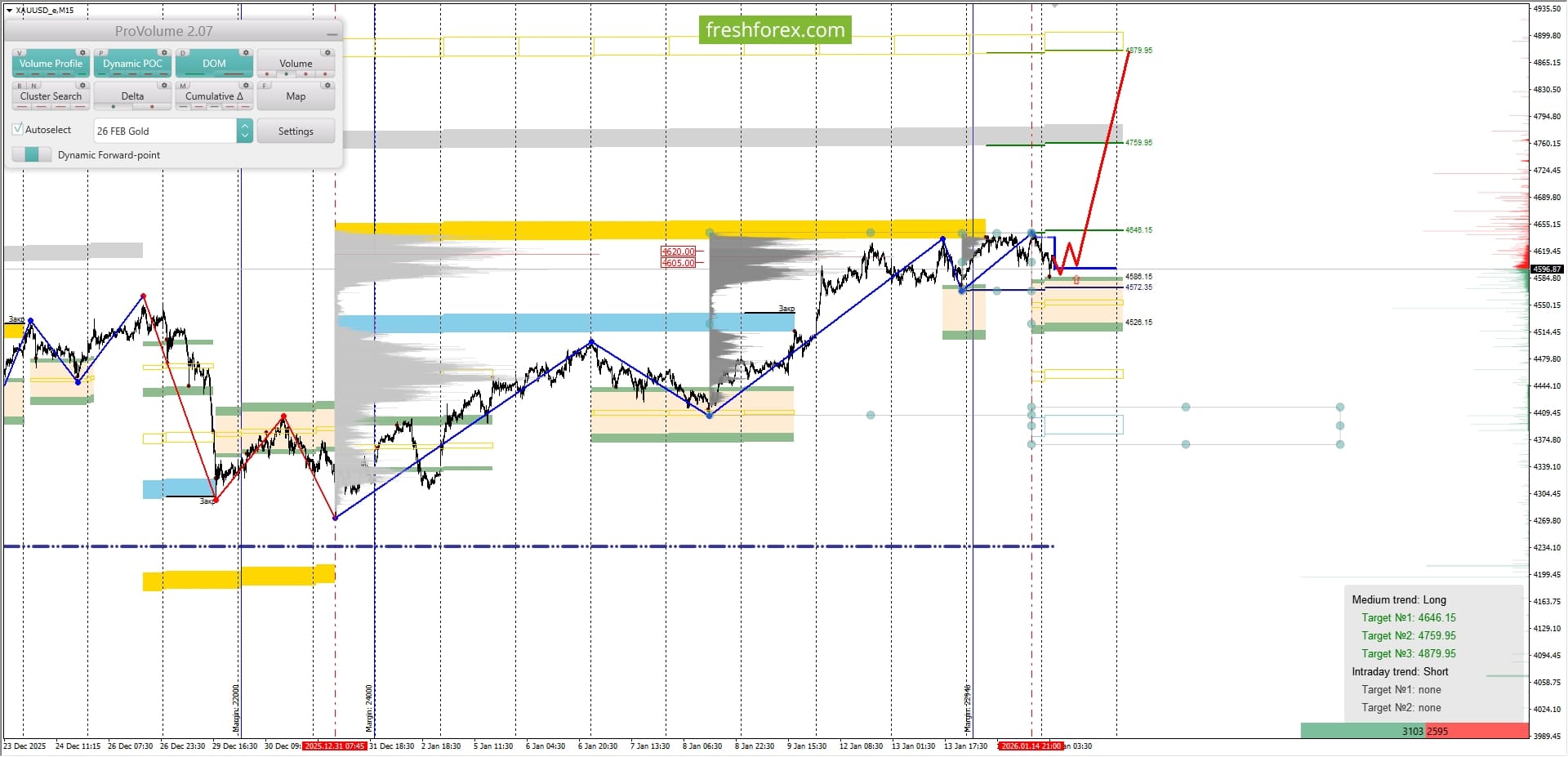

XAUUSD: BUY 4526.15-4586.15, TP1-4646.15, TP2-4879.95 На FreshForex $1=70 ₽! Введите промокод RUB70 → пополните счёт рублёвым способом от 20 000₽ → получайте конвертацию к пополнению по выгодному курсу $1=70 ₽! Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 4215.00–4255.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей.

Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 4605.00-4620.00. В настоящий момент по XAUUSD совершаются инвестиционные операции ниже указанного диапазона, что говорит о слабости покупателей. Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 14.01.2026. Котировка верхней границы зоны 1/4–4586.15. Котировка верхней границы зоны 1/2–4526.15. Внутридневные цели: обновление максимумов от 14.01.2026–4646.15. Среднесрочные цели: тест нижней границы ЗНКЗ-4879.95.

Торговые рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. Buy: 4526.15–4586.15, Take Profit 1–4646.15, Take Profit 2–4879.95. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9987 или на других платформах: 📱 Ютуб 📱 ВК https://vkvideo.ru/video-221504876_456240151 📱 Рутуб https://rutube.ru/video/8f200ae5d6754fb61bb5acb... 📱 Дзен https://dzen.ru/bogdanoffinvest 💗 Пульс https://www.tbank.ru/invest/social/profile/Bogd... 00:00 - Логика рынка 04:19 - Торговые идеи, Новостной фон 11:15 - S&P500, Nasdaq, Hang seng 13:24 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:29 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:04 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 19:50 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 23:05 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 25:42 - TLT, Биткойн, Apple, Tesla, Китайские акции 27:10 - Итоги по рынку акций

|

|

|

|