|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11303 или на других платформах: 📱 ВК 📱 Рутуб 📱 Ютуб 📱 Дзен 💗 Пульс 00:00 - Логика рынка 05:35 - Торговые идеи, Новостной фон 06:52 - S&P500, Nasdaq, Hang seng 08:10 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 09:16 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:35 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 11:11 - Фьючерс на газ, Природный газ США, 12:01 - Нефть, Фьючерс нефти 12:16 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 12:53 - TLT, Биткойн, Apple, Tesla, Китайские акции 13:42 - Итоги по рынку акций

|

|

На фондовом рынке есть одна категория бумаг, к которой инвесторы обычно приходят не сразу. Сначала все ищут иксы, которые сто процентов неизбежны, гоняются за ростом акций и пытаются обогнать рынок. Но со временем всё больше внимания начинают привлекать инструменты, способные приносить стабильный денежный поток как дополнительная ежемесячная зарплата.

Почему бы и да? Ведь получать доходы - хорошо, а получать доходы ежемесячно - еще лучше. И если инвесторы еще не готовы переносить свои деньги в акции, то сменить депозит на облигации более чем разумно, если выбирать облигации с высоким рейтингом. СберИнвестиции подобрали как раз 5 облигаций, которые отвечают всем критериям, указанным выше, и доступны для неквалифицированных инвесторов. В подборке нет проходных компаний, также как и нет в ней инвестиционной рекомендации 😜 1. Селектел-001Р-06R (RU000A10CU89) Дата погашения - 14.03.2028г. Кредитный рейтинг - А+ Размер купона - 15,4% Эффективная доходность - 14,6% Текущая цена - 102,8% 2. НоваБев Групп-БО-П07 (RU000A1099A2) Дата погашения - 05.08.2027г. Кредитный рейтинг - АА Размер купона - плавающий, на сейчас - 15,9% Эффективная доходность - 16,9% Текущая цена - 100,2% 3. Алроса АК-001Р-01 (RU000A109L49) Дата погашения - 02.09.2028г. Кредитный рейтинг - ААА Размер купона - плавающий, на сейчас - 15,95% Эффективная доходность - 17,0% Текущая цена - 99,8% 4. Группа Позитив-001P-03 (RU000A10BWC6) Дата погашения - 12.04.2028г. Кредитный рейтинг - АА- Размер купона - 18,0% Эффективная доходность - 14,9% Текущая цена - 106,8% 5. ЕвразХолдингФин-003Р-04 (RU000A10CKZ0) Дата погашения - 13.02.2028г. Кредитный рейтинг - АА Размер купона - 13,9% Эффективная доходность - 14,6% Текущая цена - 100,3% 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход. Я в Max.

|

|

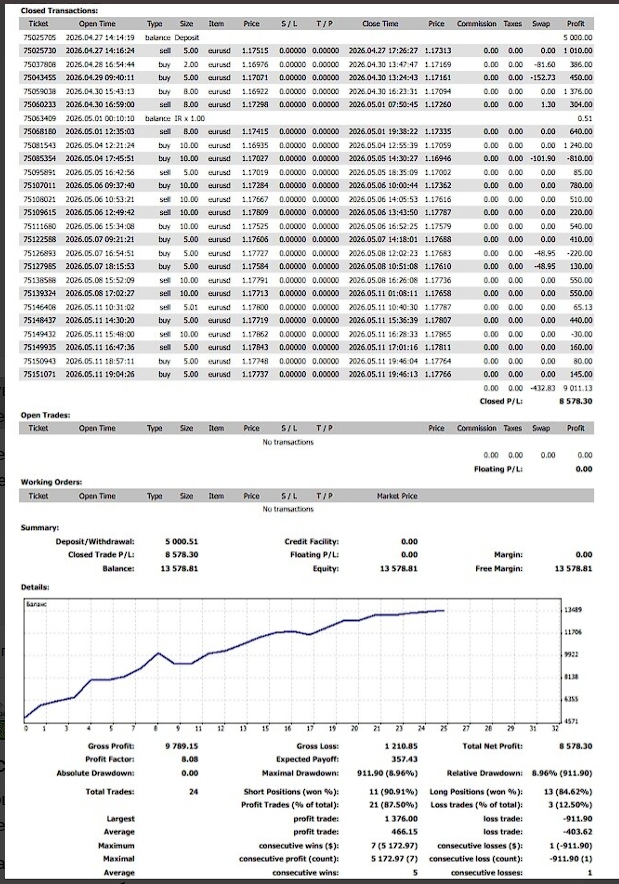

Когда я анализирую работу тех, кто работает по моей системе, у меня волос дыбом встает. Анализирую и прослеживаю логику человека при принятии решений о проведении торговых операций: (дословно из его поста) " Личное мнение - Всегда внимательно слушай того, чьим мнением ты действительно дорожишь. Мне было сказано: «Если работаешь именно по системе, жёстко определись с базовым тайм фреймом для своих операций. Чем младше ТФ, тем больше ценовых построений, и тем больше рабочих окон придется создавать. Следовательно, выше требования к вниманию в противном случае потеряешь контроль за волатильностью торгового инструмента».

Моя ошибка и её последствия: Я нарушил это правило. Как сказал автор системы:«Людям свойственно забывать о первоначальных планах и начинать мудрить там, где это совершенно неуместно. Как всё хорошо начиналось: вход, удержание, фиксация профита, новая точка входа. А сейчас торговля напоминает судорожное желание «жамкать кнопки». Но пока сам не осознаешь, что занимаешься ерундой, никто тебя не переубедит».

Текущее состояние счёта:

Попытка выровнять ситуацию. Если не получится — Счет вернется к исходным 5 т$ и придётся начинать все заново. О сложности системы: Пока ещё сложно удерживать в памяти все 96 ценовых паттернов. Уверен, навык и память со временем доведу до автоматизма. Просто звиздец какой то! ТРИ!!!!! Сука ТРИ!!! независимых алгоритма каждый из которых работает исключительно по своей уникальной логике! Работа одно алгоритма - исключительно во времени. Работа второго алгоритма - исключительно цикличность торгового инструмента Работа третьего алгоритма - четкий диапазон работы волатильности торгового инструмента. Как сука в этом случае вообще возможно получить убыток даже в 5% от суммы профита, я понять вообще не могу! Одно из двух : - либо чел ориентируется на работу только одного алгоритма, (но навыка у него пока еще с гулькин хер ) -либо все еще не в состоянии изжить из себя шаблонную психологию трейдера. Билять!, даже если ориентироваться на работу всего одного алгоритма и то такую просадку получить - НЕВОЗМОЖНО! Пипец какой то! Когда реально люди научаться думать именно башкой а не задницей!

|

|

BTCUSD: BUY 81400, SL 79100, TP 95000.

Возобновить восходящее движение биткоину пока никак не удается. Каждая попытка вырасти, сталкивается с сопротивлением, преодолеть которое не получается. Но сейчас можно увидеть как сформировался зигзаг, значит высока вероятность очередной попытки начать восходящее импульсное движение. Рост предполагается в рамках развития волны 3, которая, вероятно, будет удлиняться. Если это действительно так, то мы можем увидеть затяжной импульсный рост. Цели при в районе 95000 при этом сохраняются, хотя возможно движение и выше. Открывать сделки в этой ситуации рекомендуется на обновлении локального максимума. Инвестиционная идея: BUY 81400, SL 79100, TP 95000. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Эта фраза из «Волшебника Изумрудного города» идеально описывает 99% «экспертов» и «аналитиков» на трейдерских форумах, когда речь заходит о сравнении экономических систем. В основе любого профессионального подхода к трейдингу лежит разделение двух миров: мира новостей и мнений и мира механики и геометрии цены. Большинство участников рынка, называющих себя «аналитиками», обитают исключительно в первом, игнорируя второй. Это приводит к системной ошибке восприятия. 1. Геометрия рынка вечна, новости — преходящи История доказывает: структура развития волатильности и геометрия ценового движения неизменны с конца XIX века. График цены — будь то 1890 год или сегодняшний день — подчиняется одним и тем же законам: тренд, коррекция, флет. Паттерны, описанные Гартли в 1935 году, отрабатывают те же контрольные точки на любом инструменте и сегодня. Это доказывает: рынок движется по внутренней, нечеловеческой логике. Сущность рынка («механика») существует отдельно и независимо от новостного фона. Глубокое понимание этой структуры превращает любую новость из непредсказуемого события в понятный триггер. Тот, кто понимает механику, перестаёт удивляться движениям рынка. Тот, кто её игнорирует, обречён на бесконечные оправдания. 2. Технологический разрыв и иллюзия влияния Главный аргумент фундаменталистов — «рынком всё учтено». В теории это отсылка к гипотезе эффективного рынка. На практике — это универсальный щит для аналитика-неудачника. Когда прогноз, основанный на «ключевой» новости, проваливается, звучит магическая фраза: «Рынком всё учтено». Это риторический трюк. Рынок не думает и не анализирует — он отрабатывает логику, заложенную в алгоритмы (и в действия людей), регулирующие волатильность. Задача трейдера — расшифровать эту последовательность. - Технологическая невозможность: В мире нет и не было технологий, способных связать котировочную часть торгового инструмента с телетайпом или интернетом в реальном времени так, чтобы это стало основой торговой системы.

- Исторический контекст: В начале прошлого века информация доходила с задержкой в часы, разрывая причинно-следственную связь между событием и импульсом. Современный аналитик совершает подмену, проецируя иллюзию мгновенного информационного поля на эпоху механической реальности рынка.

3. Успех вопреки догмам: пример Renaissance Technologies Парадокс ярче всего виден на примере Renaissance Technologies. Эта компания достигла легендарной доходности, сознательно исключив из методологии всё, что составляет основу традиционной финансовой науки. В их команде нет рыночных аналитиков или нобелевских лауреатов по экономике с их стохастическими моделями (которые красивы на бумаге, но уязвимы в реальности). Вместо них — физики, математики и криптографы. Они игнорируют новости, фундаментальные показатели и психологию, рассматривая рынок как сложную физическую систему. Их успех — прямое доказательство того, что сущность рынка механистична и алгоритмична. Пока одни ищут смысл в экономических догмах, другие извлекают прибыль из самой структуры ценообразования. 4. Объёмы, стаканы и «синхронизация»: демагогия для новичков Для практика-трейдера аргументы о влиянии объёмов на цену — это как корове седло. Он видит, что геометрия рыночных построений неизменна веками. - Объёмы — это просто данные о текущей ликвидности. Ключевой вопрос для трейдера: могу ли я закрыть позицию одной сделкой? А не то, какой глобальный объём был проторгован пять минут назад.

- Технологическая реальность: Сама постановка вопроса о «синхронизации потоков ордеров» применительно к эпохе до конца 90-х годов — анахронизм. Технологический базис для этого отсутствовал. Поставщики котировок работали с запаздывающими агрегированными данными.

Любые ретроспективные рассуждения о влиянии «глобальных объёмов» на механику рынка того периода — не более чем ненаучная фантазия, проецирующая современные иллюзии на технологически чуждую им реальность. 5. Главная проблема: слепое копирование чужой планеты Возвращаясь к началу: 99% информации о трейдинге от зарубежных авторов — это язык другой планеты. Законы экономики в США/ЕС и России фундаментально различны. То, что работает там (свободный рынок, доминирование валюты), в России может быть ядом (сырьевая зависимость, санкции). 99% «аналитиков» этого не понимают. Они механически копируют западные модели и новости, не адаптируя их под российскую реальность. Они анализируют фантомы. Вывод: Истинный профессионализм требует опоры исключительно на проверяемые принципы функционирования рынка — его механику и геометрию. Если нобелевские лауреаты спорят о природе инфляции, то как обычный человек может отличить дилетанта от профи? Он выбирает того, кто говорит увереннее и красивее. «Прохиндеи» не пытаются найти истину вместе с экономистами. Их цель — продать услугу. А лучший товар для продажи в условиях неопределённости — это уверенность. Вы и ориентируетесь и даже платите не за знания. Вы платит за эмоциональный комфорт. Как только человек понимает, что рынок — это механика, а не новости, он перестаёт кормить этих «шаманов» и начинает работать над собственной системой.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/11300 или на других платформах: 📱 ВК 📱 Рутуб 📱 Ютуб 📱 Дзен 💗 Пульс 00:00 - Логика рынка 06:24 - Торговые идеи, Новостной фон 36:10 - S&P500, Nasdaq, Hang seng 37:05 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 38:54 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 40:38 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 41:11 - Фьючерс на газ, Природный газ США, 41:23 - Нефть, Фьючерс нефти 41:30 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 42:13 - TLT, Биткойн, Apple, Tesla, Китайские акции 43:38 - Итоги по рынку акций 45:37 - Фьючерс какао, Фьючерс кофе, Фьючерс апельсиновый сок 49:55 - MDMG, PLZL, SVCB

|

|

Вот такая реакция на объективное мнение

содержание поста: Объективно разберемся с вопросом: Как именно человек даже со средним образованием станет относиться к мнению тех пользователей этого сайта, кто считает себя здесь аналитиками? Две экономические системы ЕС/USD и Россия Это две разные планеты! Суть: законы экономики в базе разные. То, что работает в США, в России — яд. 99,9% «аналитиков» этого форума об этом и понятия не имеют! Но, ссылаться, цитируют, «анализируют» и так далее. Отсюда следует:99% информации о трейдинге от зарубежных авторов, это язык другой планеты! Точки схождения могут быть только в вопросах ТА! Вывод: Зачем мне читать откровенный бред тех, кто понятия не имеет даже о самом малом, что необходимо учесть при написании поста, тем более, общаться с ними! (потому мой ЧС растет в геометрической прогрессии) Комментарий: Зачем вообще что-либо читать, если есть ТА и Mozgovik Research? Ответ: Вы серьезно? Элементарный вопрос: если сама экономическая база разная, по каким именно критериям можно оценить эффективность экономической составляющей в развитии волатильности торгового инструмента и соответственно сделать аналитический обзор? Я пока еще в своем уме, что бы читать мнения от этих ребят. Подводим закономерный итог: Оценка модерации, и администрации сайта: Откровенные дегенераты стоят из себя хрен знает кого с единственной целью - срубить бабло с лоха.

|

|

В Новосибирском государственном университете экономики и управления (НГУЭУ) подвели итоги конкурса «Лучший работодатель Новосибирской области — 2026»: ООО «Сибирское стекло» стало лидером в одной из основных номинаций — «Лучшая поддержка молодых специалистов». В рамках конкурса оценивают не только формальные показатели компаний, но и практические кейсы работы с сотрудниками. — Стремимся создать действенную модель привлечения молодежи, в том числе, чтобы нивелировать кадровый дефицит, сохранить профессионально-квалификационную структуру, — говорит генеральный директор «Сибстекла» Антон Мор. — Даем возможность молодым работникам раскрыть свой потенциал, предлагать идеи, которые получат практическое воплощение, повысив эффективность производственных процессов. На заводе введена мотивационная программа, соцпакет предусматривает различные виды компенсаций и матпомощи. По словам Антона Мора, для молодого поколения, наряду с материальной составляющей, важны смыслы — понимание своего вклада в реализацию общественно-полезной миссии организации. — Развиваем внутренние коммуникации, корпоративную культуру, неотъемлемой частью которой является экологическое волонтерство, — отметил Антон Мор. — Ключевая задача — привлечь на производство выпускников колледжей и вузов, показать им уровень современной промышленности, для чего, помимо прочего, проводим экскурсии для студентов. Они участвуют в опытно-конструкторских разработках, в рамках индустриального партнерства с высшей школой. Например, в сотрудничестве с Новосибирским государственным техническим университетом (НГТУ НЭТИ) на заводе впервые опробовали уникальное решение, позволяющее анализировать технологические процессы без их остановки — инновационный мобильный измерительный комплекс для сбора данных на производстве. Кроме того, студенты и магистранты вуза разрабатывают программное обеспечение для повышения оперативности и точности контроля процесса стекловарения — создают систему технического зрения для топочного пространства стекловаренной печи. Также на «Сибстекле» готовы трудоустраивать молодых людей, имеющих только базовое среднее образование: по собственным программам обучают стекловаров, операторов стеклоформующих машин и контролеров стекольного производства. Напомним, «Сибстекло» входит в актуальный рейтинг работодателей РБК, соответствует наивысшему рейтингу привлекательности работодателя — А.hr — по версии аналитического центра «БизнесДром». ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в России, крупнейший утилизатор отходов стекла в Сибирском и Дальневосточном федеральных округах, Амбассадор Стандарта общественного капитала бизнеса.

|

|

Шесть эмитентов «Юнисервис Капитал» направят купонный доход по восьми выпускам на сумму 27 956 617,7 руб. Также запланировано частичное досрочное погашение в объёме 8% от номинала. Выплата на одну облигацию составит 80 руб., на все бумаги в обращении — 2 238 960 руб. Выпуски, по которым запланированы выплаты: - Транс Миссия-БО-02

- Ультра-БО-02

- ДжетЛенд-БО-01

- Защита Онлайн ПКО-БО-01

- Защита Онлайн ПКО-БО-02

- СЕЛЛ-Сервис-БО-01

- Ультра-БО-01

- Феррум-БО-02-001P

|

|

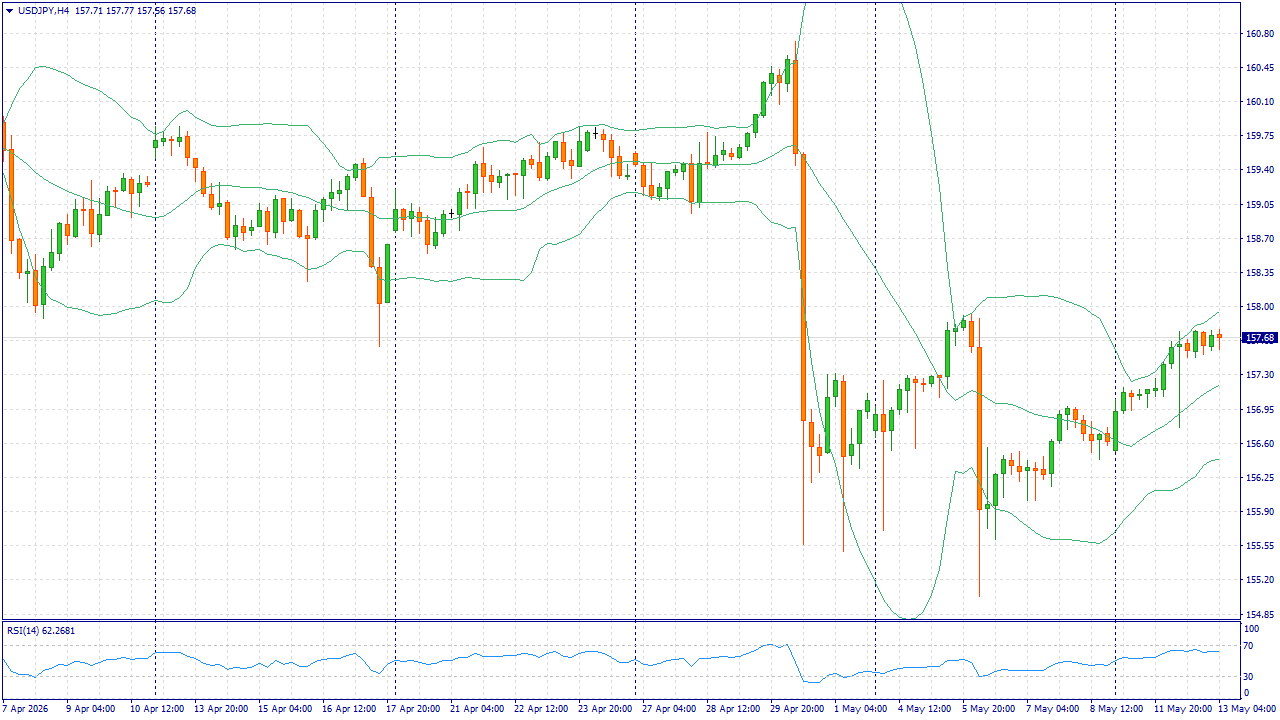

USDJPY:

USD/JPY удерживается вблизи 157,65–157,70, поскольку доллар США получает поддержку от ускорения инфляции, роста доходности казначейских облигаций и ухудшения глобального аппетита к риску. После апрельского отчета по потребительским ценам участники рынка осторожнее оценивают вероятность смягчения политики ФРС, что сохраняет привлекательность доллара. Иена получает временную поддержку от разговоров о возможных действиях японских властей против чрезмерной волатильности. Заявления Минфина США и Японии о нежелательности резких движений на валютном рынке ограничивают рост пары, но пока не меняют общий баланс факторов. Разница в доходности между США и Японией остается значимой, а спрос на доллар помогает USD/JPY удерживаться на повышенных уровнях. Базовый сценарий на сегодня предполагает осторожное продолжение роста USD/JPY, если американская статистика подтвердит устойчивость инфляции, а доходности в США останутся высокими. При этом размер позиции стоит контролировать из-за риска резких комментариев или действий со стороны японских властей. С учетом текущего фундаментального фона предпочтение остается за покупками от ближайших рыночных уровней. Торговая рекомендация: BUY 157.65, SL 157.45, TP 158.55 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|