|

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, Роснефть, СевСт-ао, Сургнфгз фьючерсы: GMM2, RIM2, RNM2, VBM2 В продаже по стоп-лимит заявкам акции: ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, РусГидро, Сургнфгз-п, Уркалий-ао фьючерсы: EuM2, GDM2, GMM2, GZM2, LKM2, RNM2 Вне рынка акции: НЛМК ао, Ростел-ао, Сбербанк, Сбербанк-п, Татнфт 3ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDM2, SiM2, SRM2

|

|

Российский рынок сегодня 5 июня 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА EURO уже прошел от минимумов 200 пунктов. Поводом для этого стали ожидания новых мер стимулирования, возникшие у рынков после плохих данных по занятости в Америке. Достаточно много аналитиков уже ждут этих мер. Вчера сказал свое слово главный экономист Goldman Sachs Ян Хатциус. Он считает, что на ближайшем заседании Федрезерва будет принято решение о покупке композиции MBS и долгосрочных US Treasuries, и что намеки на такие планы будут сделаны уже на этой неделе во время выступления Бена Бернанке в конгрессе США. GOLDMAN: Here Comes QE At The Next Fed Meeting Некоторые ждут, что и ЕЦБ, заседание которого состоится завтра, предпримет какие-то меры для обуздания кризиса. Но я думаю, что этого не случится; ни завтра, ни до 17 июня, когда пройдут выборы в Греции. Драги – решительный политик, но не безрассудный. Важным для понимания текущей ситуации является факт, что суверенные держатели EURO-валюты в мае месяце активно ее продавали. И именно с этим связано ее такое сильное безостановочное падение. Если во время предыдущих коррекций они ее покупали, так же как они ее покупали в этом году вплоть до конца апреля, то теперь они ее продают. The Biggest 10-Year Trend In Currency Markets Has Come To An End Если это - правда, то отскок по EURO не может быть сильным, и вслед за этим нисходящий тренд по рискованным активам возобновится. Суверены, в отличие от спекулянтов, не меняют быстро направления своих продаж или покупок. Но на этой неделе отскок, несмотря ни на что, может продолжиться вплоть до выступления Бернанке. И хотя я не думаю, что на ближайшем заседании ФОМС будет принята какая-то программа QE, но вербальные интервенции на эту тему возможны... ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Фсип при нас аннулировал минус, и только уже после нашего закрытия пошел снова вниз к 1265 и оттолкнулся от этого уровня как от законной поддержки. Сегодня утром он 1278, если удержит 1268-1270 сегодня, то скорее всего начнет играть отскок и выйдет к 1295-1300 к четвергу. Так что негатива от него вроде бы не предвидится. Немцы вчера отминусовали под -1.2%, и зазря (это после -3.5%-то в пятницу!), и сегодня должны играть вверх. Нефть стоит у 99 по бренту, и ждет амерского отскока, вместе с ним и она должна пойти выше 100 с целью 105. Так что и здесь неотыгранного негатива вроде бы нет. Наши ударили с открытия к 1280 по мамбе, но тут же выкупились, сначала татнефть, сур и лук, потом ГМК и ГП , а потом и Мамба - все вышли в плюс и стали плюсовать все больше и больше, ГП прошел 152 (больше +2%), и фактически не откатил даже под закрытие. Сегодня мы по идее играем до 12 часов вверх, потом возможно нас откатят на малый размах дня (-3 рубля по ГП и РН), ну а к вечеру стоит опять подрасти, ГП может от 150-150.5 выйти к 153.5-154 под закрытие (утром скорее всего зону 153-153.5 не пройдут). Мамба должна притопать к 1330-40, откатить, подняться снова и около этих уровней ждать отскока амеров, чтобы пройти выше. Так что сегодня играю повышающийся боковик. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Во вторник утром российский рынок акций оденется в зеленый цвет. На стороне «быков» сегодня играют следующие факторы: американский рынок акций остановил обвальное падение последних дней; курс евро обозначил коррекцию вверх (в основном за счет ликвидации коротких позиций в преддверии намеченного на 6 июня заседания ЕЦБ по монетарной политике); цены на сырье также выходят из провала (Brent$99,5/барр), вслед за стабилизацией фондовых и валютных рынков. Указанные факторы во вторник утром поднимают азиатские фондовые индикаторы (MSCIAsia+0,84%), а заодно и фьючерсы на американские индексы (S&P +0,37%). Вчера отечественные участники рынка наши в себе силы вытащить индекс ММВБ из глубокого утреннего минуса в зеленую зону (+0,33%). Сегодня больше шансов на то, чтобы индекс ММВБ развил то движение вверх, которое мы видели накануне. Еще на прошлой неделе мы обратили внимание, что местные игроки начали игнорировать внешний негатив, покупая бумаги нефтегазового сектора вопреки обвалу цен на нефть. В итоге акции Газпрома (как индикатор общего отношения инвесторов к нефтянке) дважды успешно протестировали на прочность отметку 137 руб. и уже отошли от нее на 10% вверх. Тоже самое можно сказать и про акции Лукойла, обозначившие сильную поддержку на возле уровня 1580 руб. Сейчас мы видим, что наши фондовые индикаторы уже вышли из зоны очевидной и сильной перепроданности, при этом падающий тренд на рынке остается в силе (подъем индекса ММВБ выше 1380 п. сломает его). Фьючерс РТС во вторник может показать лучшую динамику по сравнению с ММВБ за счет усиления позиций рубля (на фоне восстановления цен на нефть) и его мы ждем сегодня возле отметки 126 тыс. п., где проходит наклонное сопротивление сформированные в последние дни. У индекса ММВБ на пути роста стоит вязкий диапазон сопротивления на 1315-30 п. Рост бумаг нефтяного сектора сегодня может дополнить позитивная динамика в акциях Сбербанка. Выходящая днем макростатистика из Европы может остудить пыл «быков», поэтому после обеда мы больше рассчитываем увидеть консолидацию рынков в зеленой зоне. Во вторник утром выходят данные за май по индексу деловой активности в секторе услуг Италии, Франции, Германии и комбинированный индекс по еврозоне. Кстати, китайский PMI HSBC в сфере услуг за май оказался на отметке 54,7 п. против 54,1 за апрель. В 13-00 еврозона опубликует данные по розничным продажам за апрель. В 14-00 ждем данных из Германии по объему промышленных заказов за апрель. В 18-00 индекс деловой активности в непроизводственном секторе (индекс ISM Non-Manufacturing) за май выходит в США.

|

|

Вчера крайне негативное открытие показало силу рынка, т.к. просадка была выкуплена. Хоть рост и проходил на относительно невысоких объемах, рынки перешли в стадию «боковика». На часовом графике видно двойное дно – разворотный сигнал на среднесрочную перспективу. Ближайшее сопротивление 125000 (скорее всего, будет пробито утренним гэпом), затем бывшая чудовищная поддержка 126-126,5.  Внутри дня четко видна линия краткосрочного восходящего тренда. Открытие положительное, немного выше 125000. Затем вероятно «сползание» к линии тренда.  Основные макроэкономические новости на сегодня: | 16:30 | Канада | Изменение объема выданных разрешений на строительство / Building Permits | | 18:00 | США | Композитный индекс ISM для непроизводственной сферы / ISM Non-Manufacturing PMI | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 12101.46 | -0,14% | | S&P 500 (США) | 1278.18 | +0,01% | | CAC40 (Франция) | 2954.49 | +0,14% | | DAX (Германия) | 5978.23 | -1,19% | | FTSE100 (Великобритания) | 5260.19 | +0% | | Nikkei 225 (Япония) | 8337.45 | +0,5% | | Shanghai Composite (Китай) | 2306.68 | -0,08% | | Bovespa (Бразилия) | 53416.75 | +0,03% | | ММВБ | 1305.86 | +0,6% | | РТС | 1238.22 | +0,86% | | | | | Нефть Brent | 99,24 | +0,39% | | Золото | 1619,31 | +0,08% | | EUR/USD | 1,2523 | +0,24% | | USD/RUB | 33,4379 | -0,2% | | EUR/RUB | 41,8676 | +0,09% | | S&P500 Fut | 1277 | +0,31% |

|

|

Заголовки сегодняшних новостей унылы и однообразны: Испания - Рахой, Рахой - Испания. Изредка это уныние перемежается не менее мрачными строками. "Глобальное кредитование сокращается быстрее всего с 2008", "Китай готовится к выходу Греции из еврозоны", " Банки развивающихся стран продают евро", "Мир больше не верит в евро". Скучно, как в цирке после ухода клоунов и слонов. И уж совсем редко эта скука развеивается короткими весёлыми событиями, как будто в цирковом секторе кто-то подпустил петуха. Ну, например, вот это: " Кредиторы одобрили транш кредита Португалии на 4,1 млрд евро. Португалия вливает в 3 банка 6,65 млрд евро". И всё вдруг заканчивается, снова на арене грустные верблюды и страусы. Заголовки сегодняшних новостей унылы и однообразны: Испания - Рахой, Рахой - Испания. Изредка это уныние перемежается не менее мрачными строками. "Глобальное кредитование сокращается быстрее всего с 2008", "Китай готовится к выходу Греции из еврозоны", " Банки развивающихся стран продают евро", "Мир больше не верит в евро". Скучно, как в цирке после ухода клоунов и слонов. И уж совсем редко эта скука развеивается короткими весёлыми событиями, как будто в цирковом секторе кто-то подпустил петуха. Ну, например, вот это: " Кредиторы одобрили транш кредита Португалии на 4,1 млрд евро. Португалия вливает в 3 банка 6,65 млрд евро". И всё вдруг заканчивается, снова на арене грустные верблюды и страусы.

На фондовых рынках тоже апатия. То ли ждут бильдербергских решений, о которых никто никому никогда не сообщит, то ли просто отдыхают, то ли сами не знают чего хотят. S&P уткнулся в толстый синий барьер и спит, а DAX как-то легко проскочил мимо 6000 вниз, остановился и оглянулся: не слишком ли резво? Одна евра под шумок выползает вверх, ей наконец дали время для коррекции, о которой все так просили. Нате, получите, распишитесь. Спрашивается, на чём лезем вверх? На каком таком горючем? Неужто на том, что Португалии выделили очередную порцию средств для затыкания дыр? Ну уж нет, не такое это событие, на котором можно выехать на сто пунктов вверх и продолжать долбиться в чердачный люк. Значит за сегодняшним движением ещё что-то стоит. Если это наши уважаемые мудрецы из Бильдербергского клуба намудрили в целях поддержания валютного коридора, то для разворота тренда понадобится сломать сопротивление рынка и убедить всех в том, что можно расти и на негативе, как это уже было не раз. Значит нам предстоит неделя-другая странной волатильности ни на чём, и торговать при этом будет немного не с руки, так как это будет не диапазонная торговля, а бардак обыкновенный. А если рынки остановились в ожидании драйвера, то будем ждать того самого драйвера, и я пока даже представить себе не могу, с каким знаком будет этот стимул, позитивным или негативным. Поэтому стратегические планы оставлю теми же, что и были, то есть общее направление вниз у меня не меняется, а вот с тактикой придётся немного поработать. Дело в том, что я определил для себя границы короткой коррекции и более длинной. При росте евро выше 1.2615 (если вдруг такой казус случится) я задумаюсь о походе к 1.28707 и даже к 1.2965, но пока мой узкий кругозор не даёт мне видеть дальше 1.2615. От этого и буду плясать. Продажи евро остаются пока приоритетными. Графики не публикую, вчера и так перегрузил обзор весёлыми картинками. Позиции пятницы пока на месте, стоп уже где-то рядом. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Сохраняю длинную позицию по акциям ИнтерРАОао и Уркалий-ао. Сделок на покупку и продажу не запланировано.

|

|

4.06.2012 Идеи по бумагам МТС Вечером в пятницу индекс ММВБ пробил психологическую отметку в 1300 пунктов и устремился вниз, однако началом нового сезона продаж данную динамику пока назвать сложно. Безусловно, ситуация в Европе не изменилась, к достаточно большому изумлению инвесторов негатива прибавили и данные из США, которые подтвердили негативную статистику по рынку труда. За прошедший период было добавлено всего 69,000 новых рабочих мест, что является самой низкой цифрой за последний год. Так же было заявлено о пересмотре цифр за март-апрель, которые были снижены на 49,000. Российский рынок достаточно сильно прореагировал на новости еще в пятницу, а торги в понедельник открылись в позитивном духе. В начале дня инвесторы продолжили продавать бумаги Сбербанка, обычные акции упали на 2%, а префы почти что на 4%. Трейдеры игнорируют сильную отчетность банка, в то время как движущим фактором является проблемный банковский сектор Испании. По бумагам ВТБ повторяется похожая динамика, однако продажи проходят в более спокойной динамике -0,8%. Затянулись продажи и по бумагам ФСК ЕЭС и Холдинга МРСК, которых может ожидать слияния. Компании уже в начале дня потеряли от 3,3% до 4,6%, что в вполне отражает отношения к предстоящей сделке инвесторов. Среди голубых фишек укрепляются «Сургутнефтегаз», МТС и ритейлер Магнит. Бумаги магазинной сети «Магнит» показывают боковое движение на протяжении последних пары недель. На графике видно, что Магнит уже отталкивался от уровня поддержки в 3210 рублей 18 мая, сегодня он показал похожую картину. Канал боковика достаточно широкий, и можно спекулировать подъемом до 3390 пунктов (или даже 3430). Телекоммуникационный сектор на фоне очень крупного снижения цены на топливо (марка Brent опустилась до 95 долларов за баррель) кажется достаточно безопасным, который не зависит од динамики на рынке металлов или нефти/газа. А если к тому же и отчетность неплохая, то бумага будет обречена на покупки. Именно так можно описать логику инвесторов по отношению к МТС. В годовом исчислении консолидированная выручка выросла на 3%, а чистая прибыль на 59%. Позитивными событиями, безусловно, являются и погашения кредитов. МТС погасила еврооблигационный займ, а так же кредит Газпромбанка. В плане дивидендов картина тоже неплохая — по итогам 2011 года будет выплачено 14,71 рублей (цена акций — 224 рублей). По показатели P/E компания МТС находиться ниже среднего по отрасли. Это так же дает идею о том, что бумага недооценена, а следовательно подтолкнет бумагу к росту. Возможной целью может стать уровень в 235 рублей. Российский рынок же может закончить день в зеленой зоне, достигнув 1300-1305 пунктов. Против рынка продолжит действовать статистика по рабочему рынку США. Однако Европа показывает позитивную динамику, что все же должно обнадеживать быков. Аналитика компании My Trade Markets http://mytrademarkets.com/ee/est

|

|

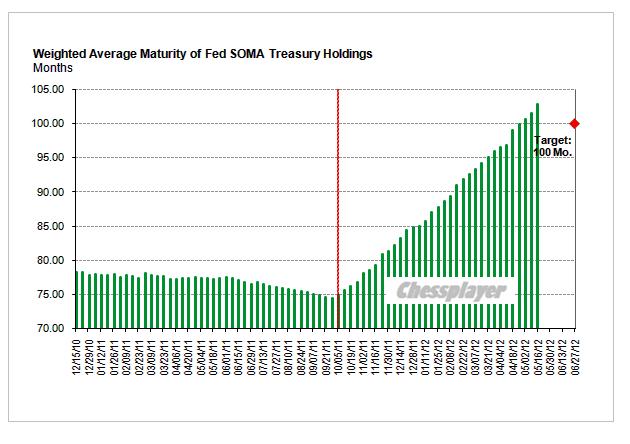

Самый важный вопрос, какой сейчас есть на рынке - это КАКИМ МОЖЕТ БЫТЬ QE3, ЕСЛИ ОН БУДЕТ, В ИЮНЕ? Обращусь здесь к нескольким очень важным статьям, опубликованным в мае и апреле на Zero Hedge и проливающих свет на то, каким может быть следующий QE3. Вот одна из них: By The Time Operation Twist 1 Is Over, The Fed Will Have Quietly Completed 40% Of Operation Twist 2 As Well Ко времени завершения операции «Твист 1» Федрезерв уже почти на 40% завершит операцию «Твист 2». О чем идет речь? Because as Stone McCarthy demonstrates, as of the past week, the Fed has already surpassed its 100 month maturity target of 100 months, and is at 102.82 months as of May 16. And this is with 6 more weeks of Twist to go: at the current rate of SOMA purchases, the Fed will have a total portfolio average maturity of just shy of 110 months by June 30! Which means that contrary to market expectations of what the Fed's own stated goal may have been, Bernanke will have gobbled up nearly 40% more long-dated Flow relative to estimates! In other words, Ben does not need to do a full blown Operation Twist 2 episode: by the time Twist 1 is over, he will have attained nearly 40% of the goals of the next potential sterilized operation. Как продемонстрировал Stone McCarthy на прошлой неделе, Федрезерв уже достиг поставленной им цели среднего срока погашения для своего портфеля облигаций SOMA в 100 месяцев. 16 мая срок погашения составил 102,82 месяца (смотрите рисунок). И это за 6 недель до окончания Твиста. При сохраняющемся темпе покупок к 30 июня средний срок погашения портфеля SOMA составит 110 месяцев.

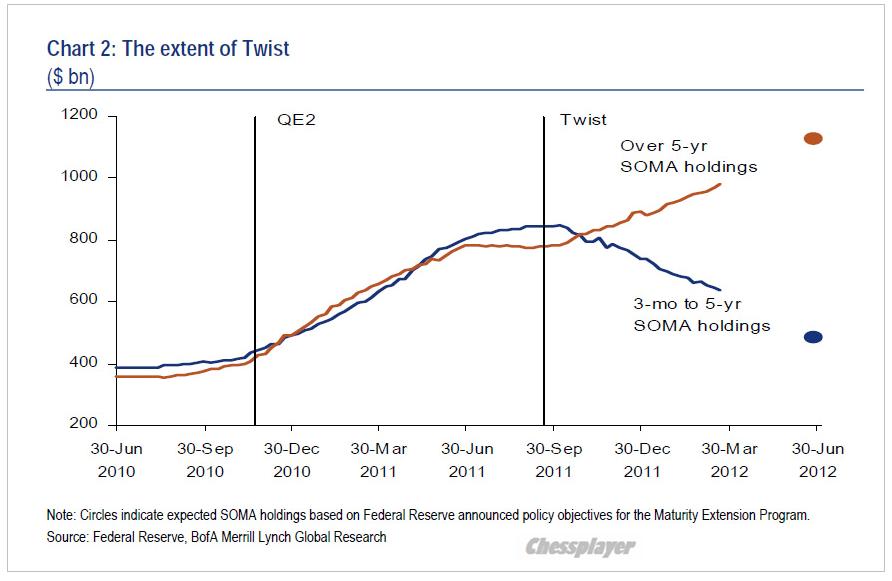

Таким образом, Феду уже не нужен второй раунд операции «Твист» в полном объеме. Он уже на 40% выполнил цели потенциального второго раунда (не знаю, как ZH вывел цифру 40%). Еще раньше, в апреле, была другая статья: Jon Hilsenrath Is Wrong: Why Operation Twist Will Not Be Extended В этой статье ZH приводит комментарии Bank of America относительно состава портфеля SOMA и имеющихся относительно этого состава вариантах «обмена» одних бумаг на другие. Extending Twist is a limited option, as the Fed will have only about $175 bn of short-dated Treasuries (3 months to 3 years) in its SOMA portfolio on June 30. That would allow two to perhaps three months of further twisting at the current pace — i.e., into September. That does buy some time, but the Bernanke Fed has not been one to go for half-measures or small steps since the crisis began. If the outlook warrants more easing, we still see QE3 as the most likely tool chosen. В переводе: Расширение операции Твист имеет очень ограниченные возможности, т.к. к 30 июня Федрезерв будет иметь краткосрочных трежерей ( со сроком погашения от 3 месяцев до 3 лет) только на 175 млрд. долларов. Это ему позволит в текущем темпе продолжить программу «Твист» еще в течение двух или трех месяцев – т.е. до сентября. Это «купит» слишком мало времени. Кроме того, Фед при Бернанке с начала кризиса еще ни разу ни прибегал к половинчатым мерам или каким-то мелким шагам. Поэтому если ситуация потребует, то мы увидим QE3 как наиболее вероятный инструмент.

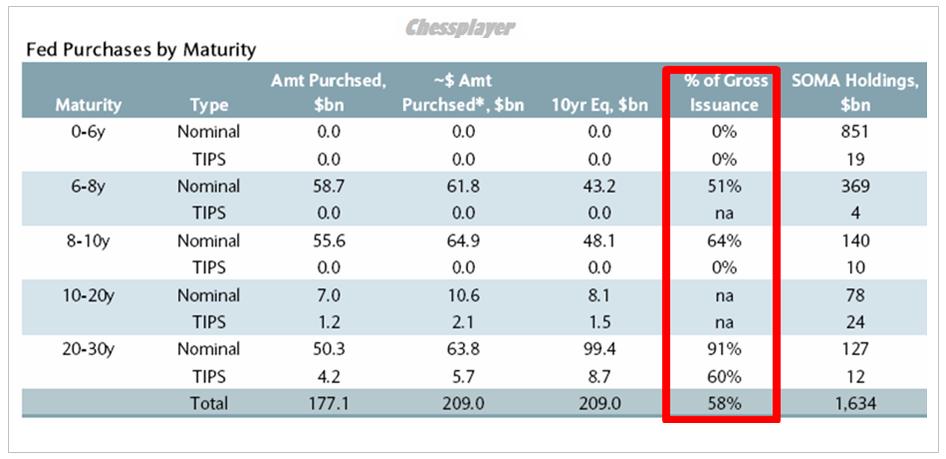

С арифметикой здесь есть некоторые проблемы. Непонятно, почему два или три месяца. Если исходить из текущей продажи Федом краткосрочных облигаций на 43 млрд. долларов в месяц, то 175/43=4,07. Но принципиально смысла это не меняет. ИМЕЯ КРАТКОСРОЧНЫХ БУМАГ ВСЕГО НА 4 МЕСЯЦА, ФЕДУ НЕТ НИКАКОГО РЕЗОНА ЗАТЕВАТЬ НОВУЮ ПРОГРАММУ «ТВИСТ». Кстати, в ходе исполнения операции «Твист» по оценке Barclays Федрезерв выкупает 91% всего выпуска долгосрочных US Treasuries со сроками погашения 20-30 лет и соответственно 51% со сроком погашения 6-8 лет и 64% со сроком погашения 8-10 лет. Under Twist, The Fed Has Purchased 91% Of All Gross Issuance In Long-Dated US Treasurys As Barclays showed a few days back, under Twist, the Fed has monetized virtually all, and specifically 91% of all gross issuance in the 20-30 year maturity bucket. In other words, Warsh is absolutely spot on, and once again we are left with an artificial market in which it is only the Fed that defines the UST curve shape by molding the long end. What happens when Twist ends? Will the 30 Year collapse? What happens when there is no explicit back stop to the long end? Is this the reason why Bill Gross yesterday said that he fully expects much more check writing by the Fed for the next '12, 24, 36 months." And how can it not: we don't have a market of rational players any more - the entire market is merely one irrational player, whose biggest counterparty incidentally, the ECB, is beyond broke. Finally, what happens to the Fed's balance sheet when interest rates start rising? Holding a portfolio with a duration greater than it has ever been, the DV01 is currently well over $2 billion (i.e. a $2 billion loss on every basis point increase in rates). And rising. Следующая таблица показывает в полном объеме, как Федрезерв выкупает госдолг США.

Не это ли является главной целью количественного смягчения? Приведенная выше сентенция Zero Hedge заслуживает перевода. И мы снова и снова остаемся с искусственным рынком, в котором есть только Фед, который определяет форму кривой доходностей US Treasuries, «вылепляя»я ее длинный конец. Что произойдет, когда Твист закончится? Произойдет коллапс 30-летних бумаг? Что случится, когда длинный конец кривой доходности лишится явной поддержки? Эта причина, по которой Билл Гросс заявил вчера, что можно с полной уверенностью ожидать, что Фед выпишет новые чеки в следующие 12,24,36 месяцев. И как это может не случится: у нас больше нет рынка рациональных игроков – весь рынок это лишь один иррациональный игрок, чей крупнейший контрагент – ЕЦБ – фактически находится в разрушенном состоянии. Наконец, что случится с балансом Федрезерва, когда он начнет расти? Имея порфель с дюрацией большей, чем когда-либо, при котором повышение доходности на один базисный пункт обходится в 2 млрд. долларов. И плата будет расти. Многие, в т.ч. крупные чиновники Федрезерва (Фишер) подмечают, что в последнее время европейский долговой кризис делает за Фед его работу. В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ. Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях? Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет! Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет. Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации. Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше. О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен. Другие способы стерилизации Федрезерв ,в отличие от ЕЦБ, не очень активно использует. Следовательно, такой QE будет иметь инфляционные последствия, которые могут оказаться негативными. В год президентских выборов Фед очень как следует подумает, прежде чем предпринять такой шаг. Вопрос в том, достаточно ли серьезные основания для его запуска? Европейский долговой кризис продолжает бушевать и делает за Фед его работу. Ситуация в экономике и на рынке труда ухудшается, но, на мой взгляд, еще не так критична. Полагаю, что в июне пока еще никакого QE3 не последует.

|

|

О чем говорит снижение банковской маржи. Анализ первых банковских отчетов за 1 квартал 2012 показывает снижение банковской маржи. Какой из этого можно сделать вывод? Добровольно снижать маржу банки не станут – на это их могут вынудить обстоятельства. Видимо, спрос на кредиты растет медленнее, чем спрос на депозиты. Это еще одно свидетельство ухудшения делового климата (наряду с продолжающимся 9 месяцев оттоком капитала). Из-за ухудшения условий ведения бизнеса предприниматели «забивают болт» на развитие и кладут деньги на депозит или вообще выводят их из страны. Обычные люди тоже более склонны делать «заначки» на черный день, нежели брать кредиты на потребление, так как ситуация у их работодателей не дает им уверенности в возможности обслуживания этих кредитов. Что делать банкам? Коэффициенты Р/Е многих голубых фишек около 4-5. То есть реальная доходность на уровне 20-25% в год, а номинальная может быть на уровне 30-37% при долгосрочном инвестировании. Это существенно выше корпоративных кредитных ставок. Возможные неблагоприятное изменение курсовой стоимости вполне можно сравнить с риском «невозврата» по кредитам. Хотя кредиты не возвращают целиком гораздо чаще, чем полностью обнуляется стоимость акций. Понятно, что покупка акций не является классической банковской операцией, но выделить на это 1-2% от капитала (25-50 млрд руб в рамках банковской системы) мог бы позволить себе практически любой банк. Вы спросите: где логика? Условия для ведения бизнеса ухудшаются, а Вы предлагаете покупать акции? Это только кажущийся парадокс. Когда количество бизнесов сокращается, повышается стоимость того бизнеса, который остается в этих условиях. Кстати, при этом снижается конкуренция и остающемуся бизнесу будет чуть легче зарабатывать прибыль.

|

|

В покупке по стоп-лимит заявкам акции: ГАЗПРОМ ао, ГМКНорНик, ЛУКОЙЛ, Новатэк ао фьючерсы: GMM2, GZM2, RIM2, VBM2 В продаже по стоп-лимит заявкам акции: ИнтерРАОао, ПолюсЗолото, Сургнфгз-п, Уркалий-ао, РусГидро фьючерсы: EuM2, GDM2, GMM2, LKM2 Вне рынка акции: ВТБ ао, НЛМК ао, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Татнфт 3ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDM2, RNM2, SiM2, SRM2

|

|

Российский рынок сегодня 4 июня 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА И так, после пятничных данных по занятости основным рыночным фактором стала вновь перспектива количественного смягчения со стороны Федрезерва. Поэтому главными событиями недели, несомненно, станут выступления Бернанке в конце недели в конгрессе. Рынки будут ждать намеков со стороны председателя ФРС на новый раунд количественного смягчения, и, возможно, отыгрывать это ожидание в позитивном ключе. Будет ли Фед реагировать на последние очень плохие данные по занятости? Это будет зависеть от их интерпретации. Среди аналитиков интерпретация неоднозначна. Некоторые считают данные неплохими. Например, Tom Lee из JP Morgan. Тот считает, что если убрать из данных календарную корректировку, то они не так уж и плохи. JPMORGAN'S TOM LEE: This Was The Best May Jobs Report Since The Year 2000* КРАТКО О ПЕРСПЕКТИВАХ QE Даже если будет признано наличие угрозы рынку труда и росту экономики, в распоряжении у Феда есть только одна возможная опция – провести аналог программы QE1 – покупка MBS. Другие опции, и прежде всего вариации программы «Твист» - в принципе невозможны. В одной из ближайших статей я подробно объясню – почему. При том это будут нестерилизованные покупки – т.е. при этом произойдет увеличение баланса Федрезерва и возможны инфляционные последствия. У меня очень большие сомнения, что Фед пойдет на такой шаг уже в июне. В этом случае последствия будут ощущаться как раз накануне выборов президента. Экономические советники Обамы сделают все, чтобы этого не допустить. Те усилия, которые были предприняты с целью вызвать падение цен на нефть ( в том числе, увеличение добычи нефти Саудовской Аравией и загрузка для хранения на специально зафрахтованные танкеры ) , говорят о том, что роста инфляции до выборов американские власти не допустят. Последние выступления ключевых членов ФОМС (Дадли) свидетельствуют о том, что даже «голуби» не хотят сейчас печатать деньги. Поведение большинства активов говорят не в пользу QE3. Тем не менее, спекуляции на тему возможного начала QE3 в условиях очень сильной перепроданности EURO с большой вероятностью приведут на этой неделе к отскоку. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры в пятницу официально загасили рост с января, фсип спустился до 1276, сегодня утром побывал уже на 1262. По идее все по плану, эту неделю надо ему играть снизу вверх, как и всем остальным рынкам. Брент в пятницу пробил 100, и уже ниже 97. Опять же, падение на -20% с вершин года состоялось, цена 100 выглядит повторяемой в июне, так что и здесь по плану - можно играть отскок. Немцы также закрыли рост с января. Для сравнения можем отметить, что мамба остается на 100 пунктов ниже уровня начала года, поэтому не очень удивительно, что мы в пятницу были довольно сильными, долгое время плюсовали на отрицательном внешнем фоне, под плюс процент, потом были +0.6% по мамбе при -2.6% по Даксу, но падение продолжалось, и мамбе пришлось сыграть к 1280 (-2% при -4.1% по немцам), выкупившись к закрытию к 1300 (фактически отыграв минус). В целом мы имеем возможность не убиваться, и выкупить сегодняшний гэп вниз, и вместе с остальными рынками сыграть отскок, цели достаточно высокие, 1380-90, срок - ближайшие неделя-две. В пятницу прозвучали слова Премьера Медведева о необходимости государственной поддержки финансового рынка России, посмотрим, среагируют ли на это крупные игроки. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В понедельник мы ждем открытия торгов на наших биржах в красной зоне. Поводом к этому является крайне слабое закрытие пятничной сессии на Уолл-стрит (падение S&P-500 на 2,46% на высоких оборотах); обвал цен на нефть Brentдо $97,15/барр. - минимум с января 2011 года; краснеющие азиатские биржевые индикаторы (MSCIAsia -2,64%) оказывают давление на американские фьючерсы (E-miniS&P -0,65%). Интересно, что несмотря на крайне негативный внешний фон, прошлую неделю индекс ММВБ завершил небольшим подъемом. При этом покупатели решительно пошли в атаку под закрытие пятничной торговой сессии. Основной вопрос: было ли это вызвано частичной перетряской ранее открытых «коротких» позиций или же сигналом к окончанию активной фазы падения. Как бы то ни было, но шансы на то, что утренняя просадка нашего рынка будет успешно выкуплена - велики. Российский рынок акций начал свое снижение в этом году существенно раньше Америки и Европы. Поэтому не исключено, что и фазе падения мы станем неким «опережающим индикатором» для поведения их рынков в июне. Где сегодня ждать наши фондовые индексы? Очевидно, что утром фьючерс РТС стоит ловить возле отметки 120500 п., а индекс ММВБ вернется к уровням 1290-85 п. Но даже если утренняя просадка будет выкуплена, шансы на рост в течение дня довольно малы. На пути подъема индекса ММВБ по прежнему стоят сильные уровни сопротивления: 1310 и 1325 п. Пока покупатели не поднимут рынок выше этих отметок осторожным инвесторам лучше пока побыть в кэше. Но, если уж делать ставку на рост, то лучше всего на это подходят ликвидные акции нефтегазового сегмента рынка (Газпром, Лукойл, Роснефть), поскольку их котировки уже прекратили падение в острой фазе снижения цен на нефть, а значит, коррекция в сырье поднимет их стоимость. Сегодня в 12-30 в еврозоне выходит индекс доверия инвесторов Sentix за июнь. В 13-00 ждем данных из европейского региона по индексу цен производителей за апрель. В 18-00 в США будет представлен отчет по объему производственных заказов за апрель.

|

|

|

|