Это продолжение статьи

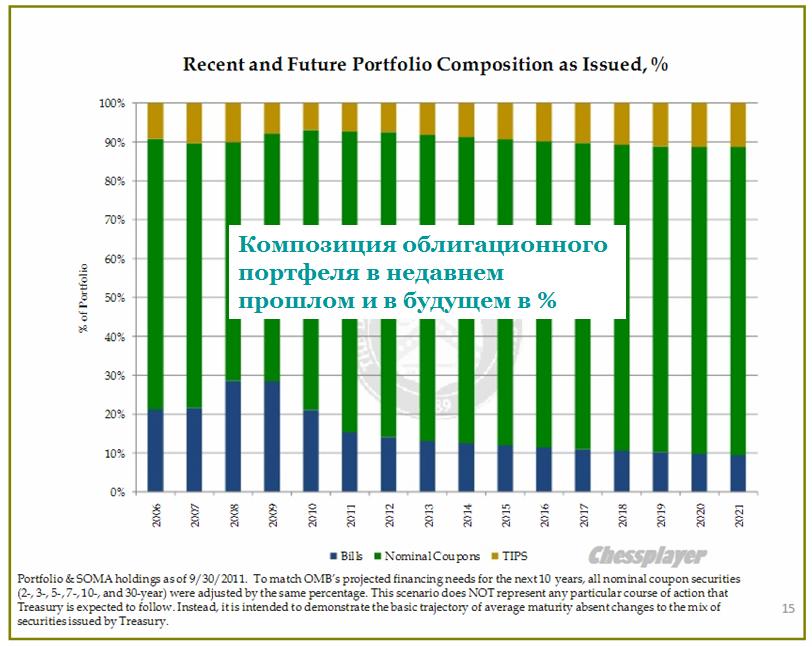

На сегодняшний день казначейские векселя составляют около 15% долгового портфеля, а купонные облигации и TIPS чуть более 77% и 7% соответственно. Если Казначейство собирается регулировать количество купонных облигаций в соответствии с оценками OMB, к 2016 году векселя будут составлять приблизительно 10% портфеля.

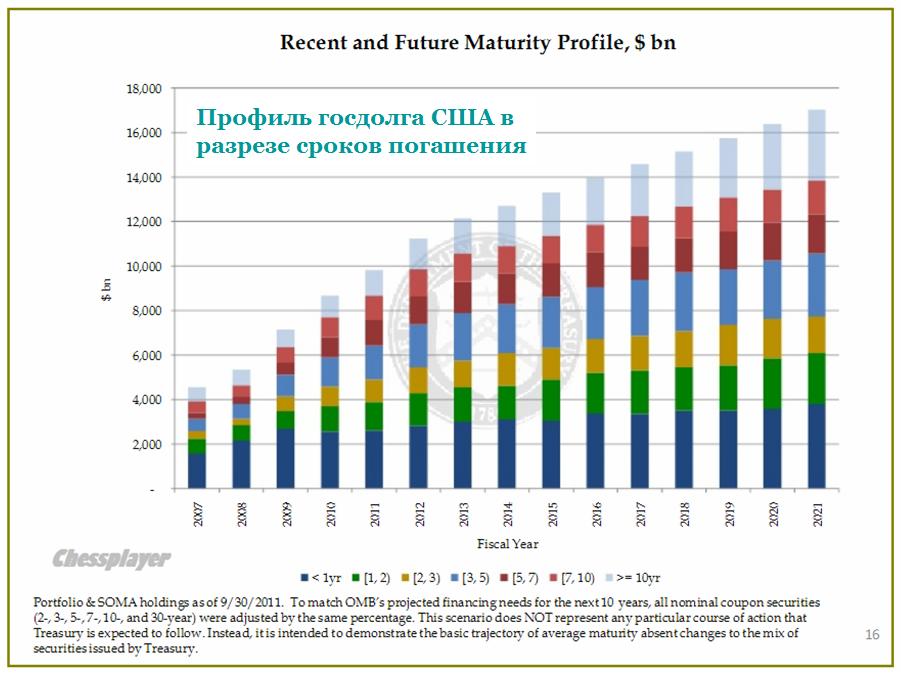

Более того, объём облигаций к погашению в течении следующих одного, двух и трёх лет будет оставаться на исторических минимумах. Если казначейство продолжит выпуск новых облигаций в соответствии с текущими планами, к 2020 ФГ почти 20% портфеля будет иметь срок погашения более или равным 10 лет.

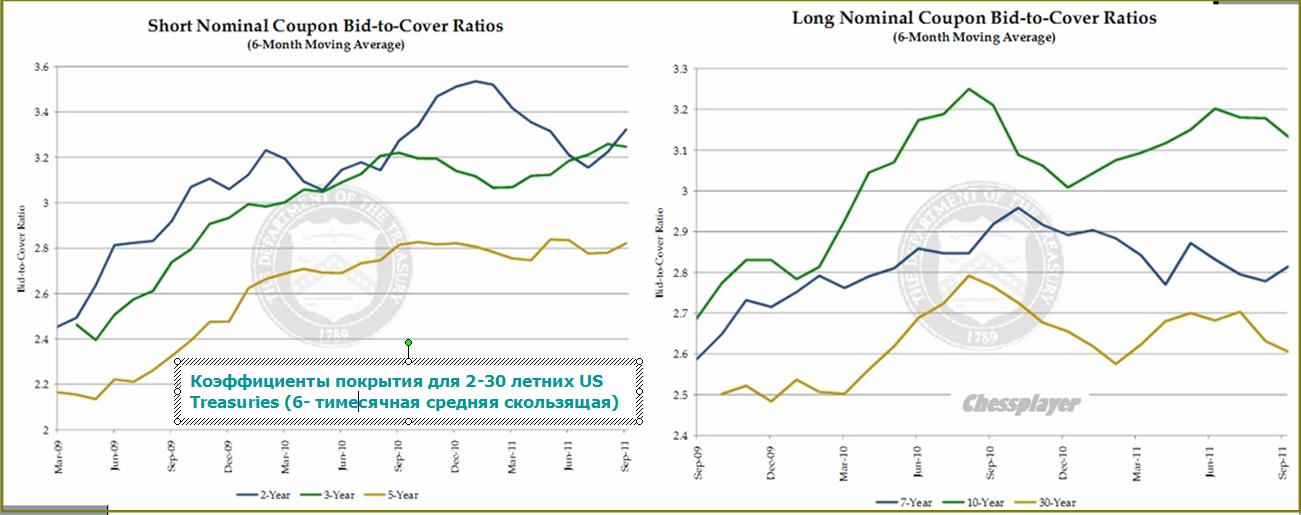

Относительно спроса на Казначейские облигации, Ким отметил, что коэффициент покрытия на аукционах остаётся на очень высоком уровне для всех бумаг Казначейства. В прошедшем фискальном году отношение полученных заявок к удовлетворенным заявкам – коэффициент покрытия (bid/cover) на аукционах по продаже векселей составляло в среднем 4,61, а на аукционах по продаже купонных облигаций – 2,98.

......................................

Что касается данных по типам инвесторов, финансирующих казначейский долг (они публикуются дважды в месяц), то они показывают «здоровое» разнообразие участников.

Ким подчеркнул, что инвестиционные фонды стали крупнейшими покупателями TIPS. Говоря об изменениях типов инвесторов на аукционах в 2011 ФГ в сравнении с прошлыми годами, он отметил, что в июне 2009г. произошло изменение в правилах проведение аукционов. Новое правило запретило первичным дилерам получать гарантированную аукционную премию при расчётах со своими клиентами. После введения этого правила премии первичных дилеров снизились.

Ким отметил, что участие частных и государственных зарубежных институтов в аукционах было немного меньше в 2011 ФГ по сравнению в 2010 ФГ, а крупнейшее снижение иностранных участников было отмечено в секторе векселей. Также данные показали тенденцию повышения степени участия для зарубежных счетов по купонным облигациям.

..........................................

Самый важный график из материалов TBAC: он показывает покупки иностранных инвесторов по всем типам бумаг в миллиардах долларов

В конце своего выступления Ким отметил, что участие первичных дилеров (% приобретенных ими бумаг от общего объема) составили в среднем 59% по векселям, 49,4% по купонным облигациям и 49,5% по TIPS.

После выступлений Рутерфорда и Кима Комитет обсудил потенциальное внесение изменений в календарь проведения аукционов и объём привлекаемых средств и пришёл к общему мнению, что Министерству финансов на данном этапе не следует вносить никаких изменений в объём привлечений и существующий календарь проведения аукционов.

Члены Комитета отметили, что на протяжении последних лет неоднократно советовали Казначейству увеличить средний срок погашения портфеля облигаций. Более того, они придерживались мнения, что ожидания увеличения срока погашения уже должны были учтены в ценах на рынках облигаций. По мнению Комитета, Казначейству следует продолжить увеличивать средний срок погашения наименее затратным способом. Члены Комитета подчеркнули, что их целью является помощь Министерству финансов в соблюдении мандата по минимизации стоимости заимствований.

Члены Комитета затем обсудили вопрос выпуска облигаций с плавающей ставкой (Floating Rate Notes (FRNs)). Заместитель секретаря Казначейства Рутерфорд отметил, что хотя FRNs является потенциально привлекательным инструментом для Казначейства, продукт всё ещё требует доработки касательно стоимости, структуры и спроса. Рутерфорд подчеркнул, что решения, вводить ли данный инструмент, пока принято не было. Вместе с тем, по мнению Комитета, Казначейству следует продолжить изучение идеи продукта, обратив внимание на его стоимость.

Также быль поднят вопрос о возобновлении программы дополнительного финансирования( Supplemental Financing Program (SFP)). В свете ограничений, связанных с потолком задолженности, по мнению Комитета, Казначейству не следует возобновлять программу немедленно.

Следующим пунктом на повестке TBAC был доклад “Влияние на финансовые рынки продолжительного периода низких ставок”.

Сперва было рассмотрено положение заёмщиков в экономике США. Было отмечено, что в целом рост кредитования продолжил восходящую динамику на фоне увеличения коммерческих и промышленных займов. В то же время рост потребительского и ипотечного кредитования остаётся слабым.

Выступающий отметил, что рост кредитования всё ещё находится на более низких уровнях, чем было во время предшествующих выходов из рецессии. Все формы банковского кредитования были значительно слабее уровней тех периодов. Но было отмечено, что дефицит кредитования вызван скорее дефицитом спроса на кредитные ресурсы, чем отсутствием предложения в традиционных банках.

Что касается спроса на кредитные ресурсы, было отмечено, что корпорации США накопили значительное количество наличности, что снизило их спрос на заёмные средства. Последовала оживлённая дискуссия по поводу того, что стало причиной наращивания наличных средств на счетах компаний: неуверенность в будущем финансировании или компании просто не замечают альтернативную стоимость владения наличности.

Затем выступающий подвёл итог влияния текущей процентной политики на инвесторов в инструменты с фиксированной доходностью. Было отмечено, что низкие ставки создают проблемы индустрии денежных фондов, что выражается в низкой доходности. Пенсионные фонды и страховые компании имели трудности с поиском источников финансирования долгосрочных долговых инструментов по подходящим ставкам в рамках стратегий по управлению активами и пассивами . Некоторые инвесторы, для того чтобы показать соответствующую доходность, вынуждены были увеличить сроки погашения или перераспределить свои инструменты в продукты с более высокой доходностью. Банки, в частности небольшие банки, сталкиваются с проблемами из-за сокращения прибыли по процентным продуктам. Влияние на ипотечных заимодателей определить трудно на фоне продолжающихся споров, подтолкнут ли низкие ставки и плоская кривая к выдаче новых кредитов или приведут к “истощению рефинансирования” (refi burnout). Выступающий отметил, что вероятнее всего REITS (Real estate investment trust – фонд доверительного управления инвестициями в недвижимость) будут испытывать трудности из-за низкого спроса и высокой предоплаты. Также он указал на тот факт, что по историческим меркам, спрос иностранных инвесторов на казначейские ценные бумаги остаётся высоким.

В заключение, выступающий сделал вывод, что Казначейству следует продолжить изучение альтернативных продуктов с целью диверсификации базы инвесторов.

Материал подготовлен при участии Максима Грекова

Комментарии отключены.