|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9147 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240044 📱 Рутуб https://rutube.ru/video/caf6bf067f60dbd60eae8b8... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 17:18 - S&P500, Nasdaq, Hang seng 21:32 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 26:02 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 31:56 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 32:50 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 37:28 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 39:22 - TLT, Биткойн, Apple, Tesla, Китайские акции 41:30 - Итог по рынку акций 43:49 - SOFL, FESH

|

Итоги недели 03-07.11.2025: ММВБ: +1401р (0.20%, индекс ММВБ 1.33%) ММВБ2: +777р (0.68%) РТС2: -329р (-1.13%) Итого: +1849р (0.22%)

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9141 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240043 📱 Рутуб https://rutube.ru/video/37293fa97cf45cbdbf9398b... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:40 - S&P500, Nasdaq, Hang seng 16:40 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:42 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 25:14 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 25:36 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 27:13 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 29:09 - TLT, Биткойн, Apple, Tesla, Китайские акции 30:46 - Итог по рынку акций 32:00 - Фьючерс какао, фьючерс кофе

|

|

Компания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi-9-mes-20... Совокупная выручка компании продемонстрировала рост на 19,8% до 37,8 млрд руб. При этом доходы от продажи электроэнергии увеличились на 23,2% до 37,6 млрд руб. вследствие увеличения рыночных цен РСВ и индексации тарифов на электроэнергию по регулируемым договорам, а также роста объемов продаж электроэнергии, вызванного эффектом низкой базы прошлого года в связи с проводимыми плановыми капитальными ремонтами ПГУ на Невинномысской и Среднеуральской ГРЭС. Выручка от продажи мощности увеличилась на 14,0% до 16,3 млрд руб. благодаря повышению доходов в рамках КОМ, ДПМ ВИЭ и КОММод в условиях возросшей доходности ОФЗ, инфляции, а также индексации регулируемых тарифов. Доходы от продаж теплоэнергии возросли на 13,9%, составив 3,9 млрд руб., благодаря индексации регулируемых тарифов и увеличению доли тепловой энергии, реализуемой по более высоким свободным нерегулируемым ценам. Операционные расходы выросли большими темпами (+23,3%), составив 49,8 млрд руб. на фоне инфляционных тенденций в экономике России, отразившихся в более высоких расходах на топливо и персонал. Помимо этого, компания восстановила часть резервов по дебиторской задолженности в размере 87,7 млн руб. В итоге операционная прибыль выросла на 4,8%, составив 8,5 млрд руб. Чистые финансовые расходы составили 3,3 млрд руб. (-3,1%) на фоне снижения уровня общего долга и увеличения процентных ставок. Налоговые отчисления возросли на 35,0% в связи с повышением размера ставки налога на прибыль до 25%. В итоге чистая прибыль компании составила 3,8 млрд руб., увеличившись на 3,9%. Среди прочих моментов отчетности отметим продолжающееся снижение чистого долга с 25,4 млрд руб. до 19,0 млрд руб. благодаря сильному положительному свободному денежному потоку, несмотря на активные инвестиции в реализацию проектов по модернизации энергоблоков. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись корректировкой полезного отпуска электроэнергии в сторону повышения и более быстрого снижения долга в текущем году. В результате потенциальная доходность акций компании практически не изменилась См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi-9-mes-20... Бумаги компании обращаются с P/BV 2025 около 0,4 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Вы владелец акций «Красный Октябрь» и хотите продать их? Мы предлагаем вам лучшую цену! Компания «МигБрокер» гарантирует: Безопасную сделку: мы обеспечиваем полную защиту ваших интересов. Деньги платим вперед: вы получаете деньги сразу. Цена акций сегодня: мы учитываем актуальные котировки акций для максимальной выгоды. Неважно, в каком городе вы находитесь — «МигБрокер» покупает акции «Красный Октябрь» в любом уголке России! Как это работает? - Свяжитесь с нами по указанным контактам.

- Укажите количество акций

- Мы проведем оценку и предложим вам выгодную сделку.

- Получите деньги на свой счет мгновенно!

Не упустите возможность выгодно продать свои акции! Свяжитесь с нами прямо сейчас! Телефон: 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Веб-сайт: www.migbroker.ru Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

Уважаемые партнеры, рады пригласить вас в новый офис ПАО «Европейская Электротехника», расположенный на Северо-Востоке Москвы, в пешей доступности от станций Метро и МЦК «Ботанический сад» на ул. Вильгельма Пика, 16

Штаб-квартира компании разместилась в современном здании бизнес-центра класса «А» и полностью занимает 11-й этаж Китайского делового центра «ПАРК ХУАМИН».

Централизованное автоматизированное управление инженерными коммуникациями, реализованное при помощи «умных» технологий и высокий уровень естественной освещенности выгодно отличают пространство нового офиса. Грамотная планировка с продуманными функциональными зонами и ультрасовременным технологичным дизайном интерьеров офиса учитывают и воплощают требования эргономики и безопасности труда, обеспечивая улучшение коммуникации между сотрудниками, оптимизацию рабочего процесса при максимальном уровне комфорта, необходимые для увеличения производительности и эффективного решения задач. Самым необычным, но в то же время функциональным решением являются индивидуально разработанные дизайнерские светильники, которые сочетают в себе функции освещения и шумоподавления. Но, лучше один раз увидеть, чем сто раз услышать или прочитать, поэтому приходите в новый офис ПАО «Европейская Электротехника». А чтобы все прошло гладко, когда соберетесь на экскурсию, пожалуйста, предварительно сообщите о своем намерении по номеру +7 (495) 660-38-76. Мы закажем пропуск и встретим Вас.

|

|

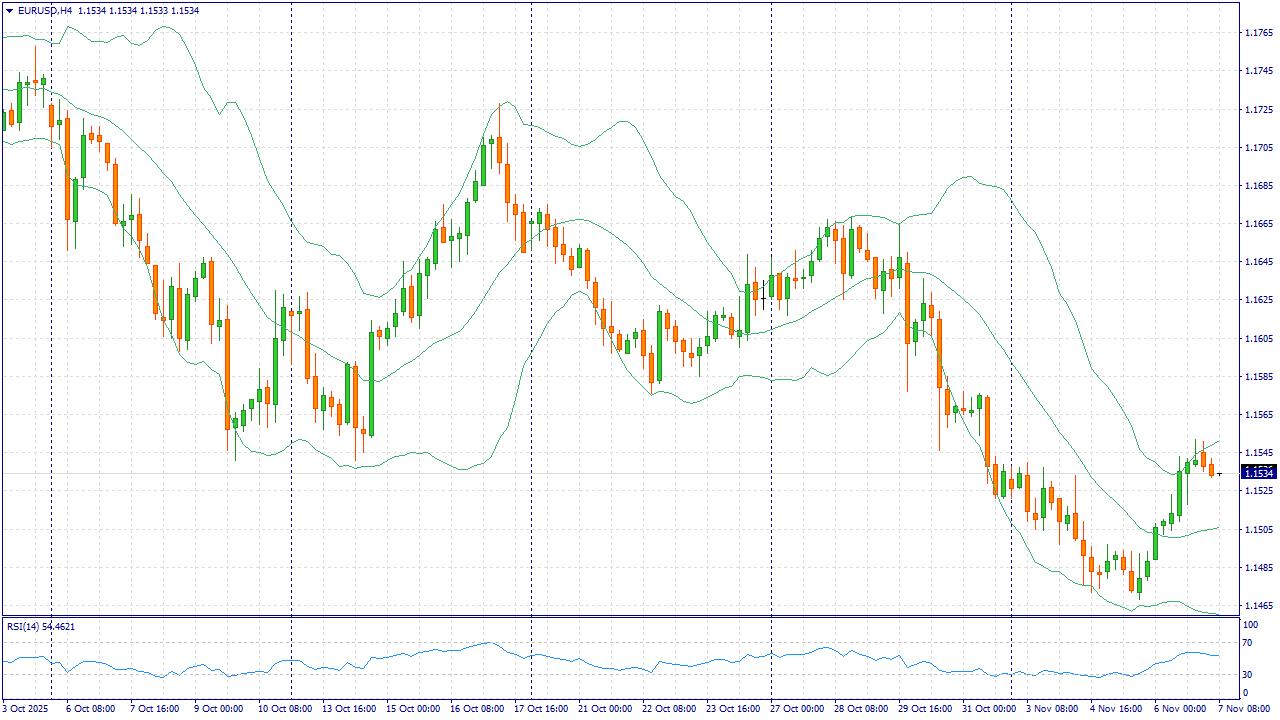

Событие, на которое следует обратить внимание сегодня: 18:00 EET. USD - Индекс настроения потребителей от Университета Мичигана EURUSD: Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Евро умеренно укреплялся в конце недели на фоне более слабых сигналов по рынку труда США и роста ожиданий смягчения денежно-кредитной политики ФРС в ближайшие месяцы. Однако фундаментальный фон по-прежнему неоднозначен: более сильные в середине недели показатели деловой активности и занятости в США поддержали доллар, что ограничивает потенциал роста евро. На стороне США остаются сравнительно высокие реальные доходности и устойчивый потребитель, тогда как в еврозоне сохраняется низкий темп роста и чувствительность к энергетическим и бюджетным ограничениям. С точки зрения новостного потока, на евро давит более мягкая траектория ЕЦБ после недавних понижений и пересмотра прогнозов инфляции. Даже краткосрочные всплески спроса на риск приводят лишь к частичной коррекции: при ослаблении доллара пара возвращается к максимумам недели, но признаки замедления промышленности Германии и слабой кредитной динамики в регионе сдерживают устойчивый тренд вверх. Такой баланс факторов — умеренно сильные данные США против слабых перспектив еврозоны — формирует сценарий «продавать на росте». По состоянию на 7 ноября пара колеблется около 1.1540–1.1550, и в условиях сохраняющегося дифференциала ставок и роста доходностей США риски для евро остаются смещёнными вниз. Торговая рекомендация: SELL 1.1550, SL 1.1570, TP 1.1460 Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9118 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240042 📱 Рутуб https://rutube.ru/video/610da849c91eb1f9031f294... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:48 - S&P500, Nasdaq, Hang seng 18:00 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:22 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 24:26 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 25:04 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 26:10 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 27:20 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:32 - Итог по рынку акций 30:26 - IRAO, UNAC, RAGR

|

|

Финансовый директор ООО «СЕЛЛ-Сервис» Светлана Киберева рассказала о том, как на долговую нагрузку компании повлияет договор с ПАО «Совкомбанк» на сумму в 440 млн руб., а также о причинах сделки. Эмитент раскрыл на своей странице на сайте АЗИПИ информацию о том, что 31 октября 2025 г. компания заключила договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности. Сумма сделки — 440 млн руб., что составляет 28,4% от стоимости активов компании по состоянию на 30.09.2025 г. Срок исполнения обязательств — 30 октября 2028 г. Цель привлечения средств, указанная в сообщении, — полное или частичное погашение уже имеющейся задолженности перед другими кредитными организациями, а также пополнение оборотных средств. Светлана Киберева, финансовый директор ООО «СЕЛЛ-Сервис», рассказала подробнее о сделке: «Основная цель договора с „Совкомбанк“ — рефинансирование без роста долговой нагрузки. Мы провели переговоры с несколькими банками и выбрали наилучшие условия как по ставке кредита и комиссиям, так и по пакету ковенант. Сделка не повлечёт за собой увеличение долговой нагрузки, поскольку „СЕЛЛ-Сервис“ не привлекает новые заёмные средства, а в пределах одного лимита меняет дорогой долг на более дешёвый. В перспективе благодаря снижению процентов по кредитам рентабельность по чистой прибыли вырастет, а более адаптивные ковенанты повысят гибкость компании».

|

|

В пятницу, 7 ноября 2025, в 15:30 EET (Восточное-Европейское время) Бюро статистики труда США опубликует Non-Farm Payrolls (NFP) — отчёт, который способен за несколько минут перетасовать расстановку сил на рынках. Для инвесторов это быстрая проверка гипотезы: замедляется ли экономика достаточно, чтобы ФРС уверенно смягчала политику, и не слишком ли быстро растут зарплаты, разгоняя услуги и ядро инфляции. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINx2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Как читать NFP: пять ключевых сигналов для трейдера: - Занятость. Сколько рабочих мест добавили. Выше прогноза — экономика бодрее, ниже — слабее.

- Безработица. Рост выше консенсуса — сигнал охлаждения; снижение — рынок труда плотный.

- Зарплаты. Ускорение — риск инфляции услуг и агрессивная ФРС; замедление — мягче ставки.

- Пересмотры. Поправки к прошлым месяцам на ±50–100 тыс. могут перевернуть картину текущего релиза.

- Качество. Часы работы, участие в силе труда, вклад отраслей. Длиннее неделя и широкий охват — устойчивее рост.

NFP 7 ноября 2025 года — не просто «статистика по занятости», а стресс-тест для ставки и оценок риска. Итоговая реакция будет определяться пучком из занятости, безработицы, динамики зарплат и пересмотров. Аналитики FreshForex считают, что для активных участников это окно тактических возможностей; для долгосрочных — индикатор, куда смещается баланс между ростом и инфляционным давлением. Используйте выгодное кредитное плечо до1:2000 при торговле на FreshForex и получайте доход уже сейчас! Выбирайте в терминале 250+ инструментов, включая CFD на индексы и акции, и активируйте спецпредложение: бонус 202% при пополнении от $202 по промокоду WINх2 через чат поддержки. Заработать на Non-Farm Payrolls

|

|

|

|