Процентные доходы банка увеличились на 36,2% до 3,7 трлн руб. на фоне роста объема кредитного портфеля. Процентные расходы увеличились почти вдвое до 1,7 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде составили 1,9 трлн руб., увеличившись на 6,6%.

Чистые комиссионные доходы выросли на 15,4% до 697,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами расчетно-кассового обслуживания. Существенный вклад в рост комиссионных доходов в 2022 году внесли доходы от конверсионных операций на фоне высокой волатильности валютных курсов в течение года.

Отметим полученный компанией убыток от операций с финансовыми инструментами, иностранной валютой в размере 517,2 млрд руб. против прибыли 74,8 млрд руб., полученной годом ранее.

В отчетном периоде Сбербанк более чем в три раза увеличил объемы начисленных резервов, которые составили 450,1 млрд руб. на фоне роста стоимости риска с 0,6% до 1,9%, в том числе из-за заблокированных активов.

Операционные расходы банка сократились на 1,5% до 822 млрд руб. на фоне снижения расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 41,6% против 34,0% годом ранее.

В итоге чистая прибыль Сбербанка сократилась на 78,0%, составив 275,1 млрд руб.

По линии балансовых показателей отметим рост кредитного портфеля на 10,5% до 30,0 трлн руб., главным образом, за счета увеличения количества розничных кредитов, доля которых в отчетном периоде превысила 40%. Драйвером столь внушительного роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов снизилась на 1,0 п.п. до значения 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 142,5% против 108,0% годом ранее. Коэффициент достаточности базового капитала 1-го уровня вырос на 80 базисных пунктов до 14,8%. Коэффициент достаточности общего капитала также вырос на 90 базисных пунктов до 15,7%.

Дополнительно отметим, что менеджментом банка были представлены стратегические ориентиры на 2023 год. В банке ожидают роста кредитного портфеля на уровне сектора (увеличение розничного портфеля составит примерно 11-13%, а корпоративного - 10-12%) одновременно с увеличением чистой процентной маржи до 5,3-5,5%. Рентабельность капитала прогнозируется на уровне 20%. Чистые комиссионные доходы, по ожиданиям Сбербанка, вырастут на 10%. Давление на финансовые показатели со стороны расходов несколько снизится. В частности, Сбербанк ожидает, что стоимость риска составит порядка 1-1,3%. (в 2022 г. показатель подскочил с 0,9 до 1,9%.) А отношение операционных расходов к доходам составит 30-32% против 41,6% по итогам 2022 г. По заявлениям менеджмента, прибыль Сбербанка в 2023 году может приблизиться к докризисным значениям, но результат будет зависеть от ситуации в экономике.

Руководство банка также подтвердило о готовности платить дивиденды – политика Сбербанка предусматривает выплату не менее 50% прибыли по МСФО. Рекомендация о размере дивидендов за 2022 г. будет принято в марте Наблюдательным советом банка.

По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы несколько снизили прогноз прибыли на текущий год, отразив меньший темп роста комиссионных доходов, а также чистых доходов от нефинансового бизнеса. Помимо этого мы заложили возможные единовременные выплаты банка в бюджет по windfall tax.

Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Сбербанка незначительно сократилась.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,6 и P/E 2023 около 3,3 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

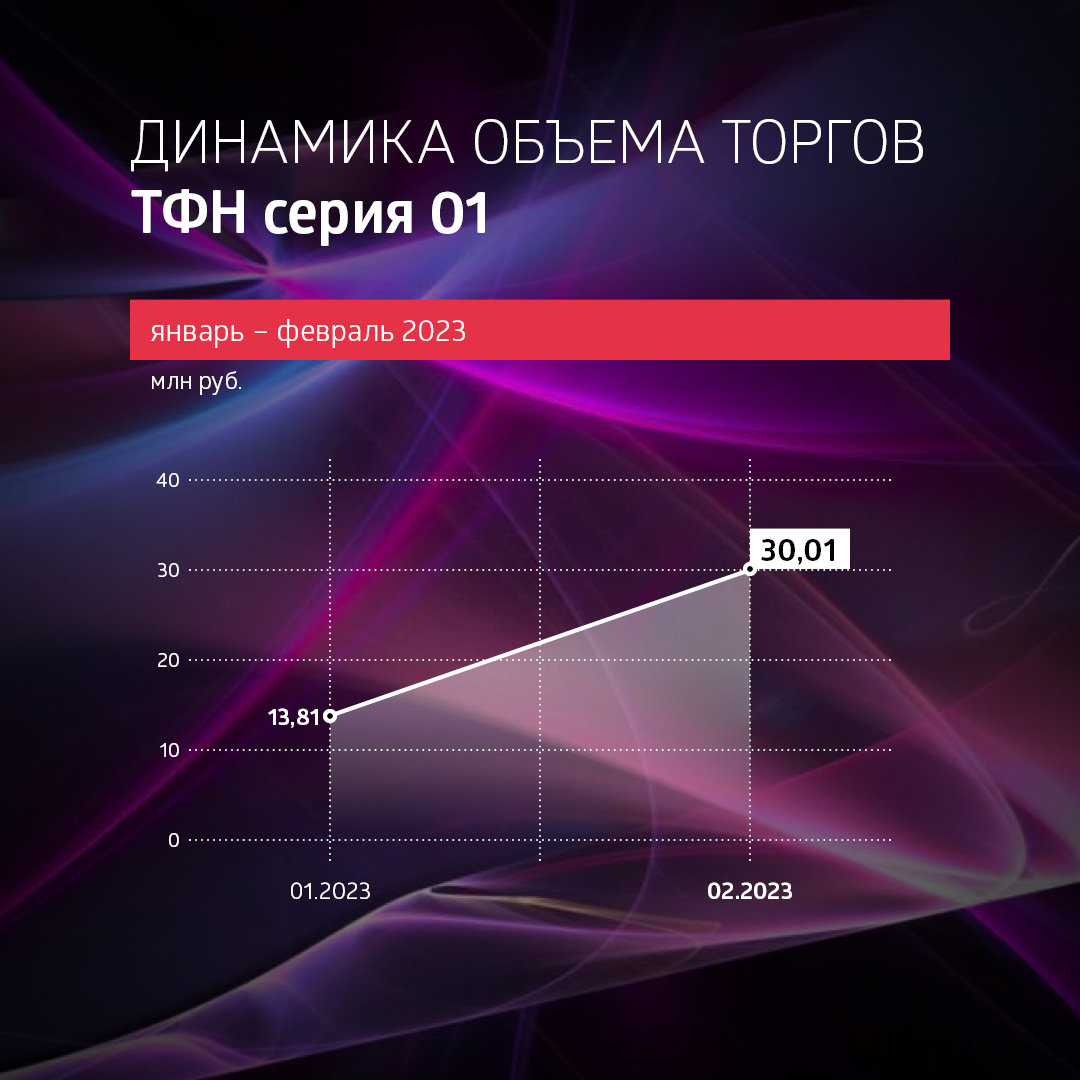

Объем торгов на вторичном рынке по биржевому выпуску компании серии 01 составил 30 млн рублей. Средняя цена — 98,3% от номинала. Владельцы облигаций получили купонный доход в размере 25,4 млн рублей.

Итоги торгов

В феврале ТФН порадовал инвесторов как существенным ростом объемов торгов (ликвидность выросла с 14 до 30 млн рублей), так и ценой, которая достигала 99,3% от номинала.

В ноябре 2022 г. началась амортизация выпуска: по 15% от общего объема эмиссии ежеквартально. Частичным досрочным погашением активно пользуются инвесторы, получая к купону в 12% годовых еще и премию за покупку облигаций на вторичных торгах ниже номинала.

Объемы торгов ТФН 01 активны и превышают 2 млн рублей в день. В качестве бумаги с высокой волатильностью для дополнительной торговой прибыли она не подойдет, но для получения дополнительного дохода под амортизацию — хорошая идея.

«Идея покупки коротких амортизируемых бумаг в текущих условиях нам нравится. Плюсы очевидны: с одной стороны, низкая чувствительность к потенциальному изменению ставок, а с другой, в случае реализации таких сценариев, как рост ставок или расширение спредов, у инвесторов будет возможность реинвестировать под повышенную доходность не только купонные платежи, но и части номинальной стоимости», — считает аналитик ФГ «Финам» Алексей Козлов.

Выпуск биржевых облигаций серии 01 объемом 1 млрд рублей был размещен эмитентом по открытой подписке в феврале 2021 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 700 тыс. ценных бумаг выпуска. По выпуску предусмотрено 12 ежеквартальных купонов.

Купонные выплаты

Купонные выплаты по выпуску серии 01 начисляются из расчета 12% годовых. Общая сумма выплат по выпуску составляет 25 430 000 рублей, по одной бумаге — 25,43 рублей.

В феврале ТФН осуществил частичное досрочное погашение облигаций серии 01 в объеме 150 млн рублей (15% от объема эмиссии). Это уже вторые амортизационные выплаты по выпуску: такую же сумму эмитент перевел держателям бумаг в ноябре 2022 г. Всего в течение 2023 г. компании предстоит исполнить обязательства по четырем плановым частичным досрочным погашениям на 600 млн рублей, суммарный объем выкупа достигнет 75%.

В настоящее время в обращении находится один выпуск биржевых облигаций.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Объем торгов на вторичном рынке по биржевому выпуску серии БО-01-001P составил 18,4 млн рублей. Средняя цена бумаг — 107,5%. Инвесторы получили перечисленный эмитентом доход в размере 1,64 млн рублей.

Итоги торгов

Дебютный выпуск биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-01-001P в феврале почти не сбавил темпов в объемах торгов, при этом цена бумаг выросла значительно: с 103% до 110,8% в максимуме.

Если посмотреть на динамику, можно увидеть большие объемы на покупку в начале февраля и стабильные, чуть больше 1 млн в день, в дальнейшем. При этом интересно, что к выходным дням активность инвесторов снижалась, а после выходных — росла.

Несмотря на то, что эти облигации принадлежат сегменту ВДО, ее стабильно высокой ликвидности могут позавидовать даже эмитенты А-грейда (относительно объемов выпуска).

«В конце 2022 г. биржевой выпуск Global Factoring Network вызвал повышенный интерес на «первичке» из-за привлекательных условий и открытости перед инвестиционным сообществом. Собственно, по этой причине выпуск быстро разместился, причем, вероятно, среди большого количества инвесторов, то есть стал рыночным, чем и обусловлена высокая ликвидность. Дополнительную поддержку ежедневным оборотам оказывает и наличие бумаги в приложениях у крупных российских брокеров», — констатирует аналитик ФГ «Финам» Алексей Козлов.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

ГК «Феррони» открывает 2023 год масштабными начинаниями — стартовал грандиозный проект по производству и установке 24 уникальных коттеджных дверей бренда IDoors по контракту в Дубае, ОАЭ. Стоимость одной двери от 3,8 до 4,5 млн рублей.

Проект ГК «Феррони» IDoors — это собственная разработка, производство и продажа дверей премиум-сегмента. Двери IDoors — это уникальные высокотехнологичные дизайнерские двери премиум-сегмента. Производство данного сегмента дверей налажено на заводе «Феррони Йошкар-Ола».

Сегодня благодаря такому ноу-хау компания развивает экспортные продажи. Так, в январе 2023 года была установлена первая дверь бренда IDoors в Дубае (ОАЭ), после чего был подписан контракт на производство и установку остальных 23 дверей на общую сумму 103 млн рублей.

Двери по данному контракту отличаются нестандартными характеристиками: размер двери — 2040×3600 мм; на внешней панели каменный шпон; на внутренней панели каменный полупрозрачный шпон с функцией подсветки; биометрический замок с функциями открытия по отпечатку пальца и RF-карте, а также с возможностью удаленного открытия; поворотные петли с нагрузкой до 500 кг; выпадающий порог снизу и сверху; ручка-штанга в облицовке каменным шпоном с подсветкой и датчиком движения.

Стоит отметить, что ассортимент бренда IDoors в сравнении с 2021 годом, когда двери только были запущены в производство, вырос в разы: двери стали яркими, разных стилей, с поворотными петлями, со стеклопакетами, с элементами ковки, с биометрическими замками; также представлены другие инновационные варианты смарт-дверей. Средний чек увеличился со 120 тыс. рублей за дверь до 850 тыс. рублей. Самая дорогая дверь, проданная в 2021 году, стоила 270 тыс. рублей, сегодня стоимость двери достигает 4,5 млн рублей.

Благодаря своему изысканному дизайну, а также качеству продукции, которую может изготовить только самое передовое предприятие в России по изготовлению дверей, такое, как компания «Феррони», продукция IDoors успешно замещает европейский ассортимент.

Руководство компании особенно отмечает сотрудников конструкторско-технологического и производственного отделов в достижении таких результатов.

События, на которые следует обратить внимание сегодня:

16.30 мск. США: рынок труда.

EURUSD:

Основным событием дня станет публикация релиза по рынку труда в США. Нас интересуют два показателя – занятость в несельскохозяйственном секторе (Non-Farm) и заработные платы. Первый показатель может выйти лучше медианы прогнозов, поскольку на это показывают сильные данные от ISM и ADP, причем последнее агентство изменило методику подсчёта своей статистике и теперь обещает более лучшую корреляцию с Non-Farm. С зарплатами всё сложнее. С одной стороны, высокая база прошлого года может вызвать дальнейшее снижение темпа прироста среднего заработка. С другой стороны, количество вакансий на американском рынке огромное и работодатели могут пойти на увеличение зарплата, чтобы выполнить свой таргет по персоналу. Ряд американских IT-компаний провели массовые увольнения персонала в январе-феврале, но сейчас этот контингент не войдет в численность беззаботных, благодаря выходным пособиям – десятки тысяч уволенных айтишников вернутся на рынок труда не раньше середины весны. Консенсус-прогноз рынка предполагает рост среднего заработка на 4,7% и если этот вариант реализуется на практике, то мы увидим сильное укрепление доллара, поскольку высокий Non-Farm в совокупности с увеличением среднего заработка заставят ФРС США повысить учётную ставку на 0,5% на ближайшем заседании 22 марта. Если же темп прироста зарплата продолжит своё снижение, то мы увидим мощные распродажи доллара.

Торговая рекомендация: флэт 1.0510 - 1.0610

GBPUSD:

Доходность американских гособлигаций резко снижается, что вроде бы негативно для доллара, однако дьявол кроется в деталях. Падение доходности американских казначейских бумаг сопровождается снижением товарного и фондового рынков, а золото пользуется неплохим спросом. Такая динамика указывает на бегство капитала из рисковых активов и уход в безопасные активы- американские гособлигации и золото. Такую ситуацию я изначально ждал летом, когда ФРС США и Минфин будут агрессивно изымать долларовую ликвидность из банковской системы, что приведет к масштабным распродажам на рынках, но уже сейчас появляются первые тревожные сигналы. В данный момент я не могу уверенно утверждать, что экономический кризис в мире уже начался и в ближайшие полгода мы увидим хаос на рынках, поскольку ликвидность еще подрастет весной. Либо сейчас мы наблюдаем фальстарт и рынки вернутся на исходные позиции, либо кризис начался на 3 месяца раньше. Если ориентироваться на инверсию кривой доходности, которая последние полвека является надёжным индикатором рецессии в американской экономике, то кризис должен начаться в период с июня по октябрь.

Торговая рекомендация: флэт 1.1850 - 1.1960.

USDJPY:

Снижение котировок к ближайшим уровням поддержки целесообразно использовать для покупок. Сегодня Штаты могут опубликовать позитивную статистику по занятости в несельскохозяйственном секторе (Non-Farm), что окажет благоприятное влияние на рост котировок данной валютной пары. Согласно последним релизам от ISM – занятость сократилась в промышленности, но сильно увеличилась в сфере услуг, поскольку многие отрасли масштабируют бизнес и им требуется больше персонала. Динамика долгового рынка также в пользу продолжения восходящего тренда – спрэд доходности гособлигаций США и Японии на этой неделе сильно вырос, что будет вынуждать трейдеров использовать коррекции в данной валютной паре для открытия позиций Buy.

Торговая рекомендация: Buy 136.20/135.60 и take profit 137.20.

файл со ссылками https://drive.google.com/file/d/1i_my... СЕГОДНЯ ПОГОВОРИМ ОБ ОДНОЙ МАЛОИЗВЕСТНОЙ ОПЦИОННОЙ СТРАТЕГИИ... часто ее называют “МЫШИНОЕ УХО” Как всегда в соцсетях увидел очередную дезу и пришлось разбираться с очередными заблуждениями. В частности, упоминание Кошки и рейтио спредов является явным поводом назвать все это попыткой обмана иди профанацией. Сначала интересный материал нашел на Реддите И вот комменты к этому посту. И здесь мы уже видим что стратегия интересна при определенной волатильности.И еще комменты и тут уже показаны недостатки такой стратегии. А вот еще один материал --- почти уже руководство как торговать такую конструкцию.И тут показано что исходный Железный Кондор желательно формировать при высокой, но падающей волатильности И тут уже пример с опционами на акции Эпл... формируем исходный ЖК Вот профиль риска исходного кондора. Теперь добавляем уши. Вот тот же график уже с ушами Далее идет описание полученной стратегии и ее преимущества и недостатки. Но никаких рейтио спредов мы тут не видим, обычные вертикальные спреды, несколько кредитовых и несколько дебетовых. Дальше автор моделирует изменения волы... И сравниваем классический кондор и мышиным ухом. Кондор с ушами менее критичен к скачкам волы. Если остались вопросы, то можем их обсудить в ходе ближайшего вебинара, вот его название и ссылка. Будет много интересной информации, вот программа. Как всегда рассмотрим наш модельный опционный портфель. Время проведения 12 февраля (воскресенье) в 17 00

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2022 год. К сожалению, публикация отчетности не сопровождалась раскрытием ряда операционных показателей (сегментные данные о выручке и средние цены на продукцию), что существенно затруднило обновление модели компании.

Совокупная выручка компании увеличилась на 35,4%, составив 569,5 млрд руб. Положительная динамика доходов была обусловлена ростом цен на минеральные удобрения: в частности, цена на карбамид выросла до $573/т (+20,6%), на аммофос - до $849/т (+30,4%). Цены на фосфатное и калийное сырье также оставались на высоких уровнях: средняя цена на хлористый калий составила $621/т, на фосфатное сырье - $277/т. При этом объемы поставок фосфоросодержащей и азотосодеожащей продукции выросли на 8,3% и на 2,3%, соответственно.

В целом производство минеральных удобрений увеличилось на 6,4%, превысив 11,0 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств.

Операционные расходы росли несколько меньшими темпами, составив 341,2 млрд руб. Наибольшие темпы роста показали затраты на приобретение хлорида калия (+65,4%), а также серы и серной кислоты (+130,4%). Одновременно расходы на персонал составили 29,0 млрд руб., увеличившись в 2,1 раза. В итоге операционная прибыль выросла на 39,1% до 228,3 млрд руб.

В блоке финансовых статей отметим внушительный размер положительных курсовых разниц, составивших 11,5 млрд руб. Обслуживание долга, достигшего 190,8 млрд руб., обошлось компании в 12,0 млрд руб. В итоге чистая прибыль отчетного периода составила 184,7 млрд руб., показав рост на 42,4% по сравнению с предыдущим годом.

Также отметим, что Совет директоров компании рекомендовал годовому собранию акционеров выплатить финальный дивиденд из нераспределенной прибыли в размере 465 руб. на акцию.

По результатам вышедшей отчетности мы понизили прогноз по прибыли на 2023 и последующие годы, уточнив расчет налога на добычу полезных ископаемых, оценку величины социальных расходов, а также объем процентных расходов на фоне повышения долговой нагрузки компании. В результате потенциальная доходность акций ФосАгро несколько сократилась.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Продовольственный холдинг Русагро представил отчет за четвертый квартал и весь 2022 год. За минувшие 12 месяцев компания нарастила выручку до 240,2 млрд, но потеряла в прибыли целых 84%. Показатель откатился до отметки в 6,8 млрд рублей из-за курсовых разниц, вызванных заморозкой счетов компании европейскими банками и переоценкой активов из-за падения цен на продовольствие на мировом рынке.

🌻Ключевые показатели Русагро за 2022 год

🔹 Выручка. Увеличилась на 8% — до 240,2 млрд рублей. Компания нарастила показатель за счет положительной конъюнктуры в масложировом и сахарном сегменте в России, а также благодаря развитию производства свинины на Дальнем Востоке и экспортным поставкам зерна.

🔹 EBITDA. Показатель опустился на 6% — до 45 млрд рублей. Производство сахара, масла и жира показало хорошую динамику за счет роста цен, а мясной и сельскохозяйственный сегменты — негативную из-за невыгодных курсовых разниц.

🔹 Чистая прибыль. Сократилась на 84% — до 6,8 млрд рублей. В компании объясняют падение показателя убытками от курсовых разниц из-за заморозки средств европейскими банками, а также переоценкой биологических активов на фоне снижение цен на продовольствие на мировом рынке.

🔹 Чистый долг. Показатель составил 99,7 млрд рублей против 73,4 млрд рублей на конец 2021 года.

🥩 Инвестиции с прицелом на Дальний Восток и Саратов

В 2022 году агрохолдинг продолжил инвестиции в проект по развитию мясного сегмента на Дальнем Востоке. В кластер входит комплекс по производству комбикормов мощностью до 450 тысяч тонн зерна, завод по производству свинины мощностью 65 тысяч тонн продукции в год и предприятие по переработке субпродуктов и утилизации отходов. Капзатраты в 2023 году оцениваются в 15–16 млрд рублей, однако конкретных инвестиционных планов в компании не раскрывают. Холдинг намерен вложить 4,7 млрд рублей в развитие заводов в Саратовской области — Балаковского и Аткарского маслоэкстракционных и Саратовского жиркомбината.

🍭 Что делать акционерам

Бизнес ГК Русагро перестал расти с 2020 года. Менеджмент рассчитывает на смену рыночной конъюнктуры, благодаря которой компания сможет вновь порадовать инвесторов рекордными продажами и прибылью. Поддержать холдинг могут сделки по приобретению активов конкурентов, если они состоятся.

Финансовые показатели компании исторически волатильны. В случае изменения цен на продукцию компания вновь сможет вернуться к рекордным показателям. Вероятно, при принятии рисков иностранной инфраструктуры (сейчас компания базируется на Кипре) ценные бумаги Русагро могут быть привлекательны для долгосрочных инвесторов.

.jpg)

.jpg)