ФБР опубликовали информацию, предупреждающую пользователей об опасности кражи средств при установке ПО, необходимого для игр “Play-to-Earn”.

По данным ФБР, преступники стремятся завоевать доверие пользователей, вовлекая их в онлайн-игры с внесением средств на кошелек игровой платформы, обещая вознаграждения, пропорциональные количеству инвестированных средств, что способствует заинтересованности пользователей размещать как можно больше средств, отмечается в сообщении.

Схема, раскрываемая ФБР, заключается в следующем - на платформе якобы отображается рост вознаграждения за стейкинг, однако в тот момент, когда пользователь начинает выводить заработанные средства, его криптокошельки опустошаются, так как к ним у мошенников есть доступ из-за установленного ПО.

Часто жертве выставляется предложение перевести дополнительные средства под легендой оплаты комиссий или налоговых сборов, после чего все заработанные средства будут возвращены пользователю. Что, в свою очередь, также является обманом.

В опубликованном предостережении от ФБР приводится ряд рекомендаций, как избежать подобного скама: 1. Использовать для таких проектов отдельный кошелек, изолированный от других средств пользователя. 2. Проверять остатки на счетах с помощью стороннего блокчейн-обозревателя. 3. Последняя рекомендация сводится к необходимости проверять какие сайты имеют доступ к криптокошельку и периодически отзывать такой доступ, чтобы избежать несанкционированных транзакций.

Крупнейший российский производитель и импортер алкоголя Beluga Group раскрыл ключевые показатели бизнеса за 2022 год. Выручка компании увеличилась почти на треть, а чистая прибыль — более чем вдвое, до 8,4 млрд рублей. Группа сумела извлечь ситуативную выгоду из экономической ситуации в России и нарастить обороты продаж, а также продолжила экспансию в розничном и e-com-направлении.

🦈 Ключевые показатели Beluga Group

Рост выручки до 97,3 млрд рублей (+30% с 2021 годом).

Показатель EBITDA увеличился до 17,4 млрд рублей (+66% по сравнению с годом ранее).

Чистая прибыль достигла 8,4 млрд рублей, что на 119% больше, чем в прошлом году. При этом в рост показателя внесла свой вклад переоценка

🍾 Как компания пережила 2022 год

Компания нарастила отгрузку алкогольной продукции на 7%, общие отгрузки достигли 16,8 млн декалитров. Компания увеличила поставки в сегменте брендов собственного производства до 13,9 млн декалитров (+5,4%) и до 2,9 млн декалитров в случае импортируемых (+13,8%).

Beluga Group продолжает развивать собственную дистрибуцию розницы под брендом ВинЛаб. По итогам 2022 года число магазинов выросло до 1350 штук, а объем продаж через них вырос более чем вдвое — на 52,3%. Средний чек при этом вырос только на 11,1%.

Группа развивает e-commerce-направление по системе click & collect (онлайн-заказ с самовывозом). Объем продаж через нее за год увеличился на 115%.

📕 Что в сухом остатке

Beluga Group смогла извлечь ситуационную выгоду из экономической ситуации в России: нарастила оборот продаж и повысила маржинальность бизнеса, однако при этом увеличилась долговая нагрузка на компанию. Акции могут выглядеть привлекательно для инвесторов, если компания сможет сохранить прошлогодние темпы роста.

ФРС и Минфин США спасают накопления вкладчиков обанкротившихся банков, гарантируют их полный возврат и стабильность банковской системы. Как эти меры повлияют на российский фондовый рынок. Может ли рухнуть наш рынок акций на 30%? Стоит ли покупать валюту: доллары и евро. Куда вкладывать деньги чтобы заработать прибыль в кризис.

События, на которые следует обратить внимание сегодня:

Не ожидается важной макроэкономической статистики.

EURUSD:

Снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy по двум причинам. Во-первых, на американском долговым рынке наблюдается сильное снижение доходности 10-летних гособлигаций, что негативно для курса доллара. В первой половине прошлой недели доходность бондов резко выросла, поскольку американский банк Silicon Valley Bank был вынужден продавать все свои активы по любой цене, чтобы выполнить обязательства перед вкладчиками. В итоге гособлигации резко упали в цене, а доходность выросла, поскольку показатели имеют обратную корреляцию. В четверг все активы были проданы, однако это не спасло банк и в пятницу его объявили банкротом. Сейчас рынок госдолга стабилизируется, что негативно для доллара. Во-вторых, рост котировок золота будет оказывать дополнительную поддержку евро, поскольку активы коррелируют между собой.

Торговая рекомендация: Buy 1.0660/1.0630 и take profit 1.0757.

GBPUSD:

Снижение котировок используем для открытия позиций Buy по двум причинам. Во-первых, можно ожидать роста котировок фунта на фоне позитивной динамики рынка британского госдолга, где сохраняется высокий спрос на государственные облигации Соединенного Королевства. Банки и пенсионные фонды вновь предъявляют высокий спрос на данные ценные бумаги. Во-вторых, восходящий тренд на нефтяном рынке будет оказывать дополнительную поддержку фунту, поскольку активы коррелируют между собой. Нефтяной картель ОПЕК фиксирует дисбаланс спроса и предложения, на мировом нефтяном рынке, что благоприятно для роста цен на энергоносители.

Торговая рекомендация: Buy 1.2075/1.2040 и take profit 1.2180.

USDJPY:

Центробанк Японии в минувшую пятницу провёл очередное заседание, где сохранил монетарную политику. Регулятор в очередной раз отвергает призывы к повышению процентных ставок, несмотря на рост инфляции в Стране восходящего солнца. ЦБ обещает поддерживать финансовую стабильность и, если это будет необходимо "без колебаний" примет дополнительные меры по смягчению. С одной стороны, это негативный сигнал для японской йены, однако завтра мы получим данные по инфляции в США и в случае сильного снижения показателя доллара попадет под волну распродаж, поскольку ФРС США не придется агрессивно повышать процентные ставки.

Допустим вы бежите марафон в 42 км. Представим, что 1 км - это 1 год жизни, 42 года - это средний активный период в жизни каждого человека.

Как вы будете бежать? Легко, просто, распределяя силы на всю дистанцию или же будете пытаться ускориться с самого начала?

Инвестирование - это цель, стратегия, план. Идти к росту капитала необходимо постепенно, реинвестируя деньги. Самое главное наслаждаться жизнью. Пока мы можем активно работать, надо работать, откладывая и инвестируя.

Спекуляции же - это как отдельный вид работы. Не получится торговать с положительным результатом, если выделять на это менее 2-х часов в день.

Всегда встает вопрос целесообразности спекуляций, если вложено 500 тысяч рублей, а за год выходит 20% или пусть даже 50%, итого имеем менее 30 т.р. в месяц. Если на это уходит менее часа в день, это отлично, считайте 1500р. стоит ваш час, а если 6 часов - 250р.

К чему все, цените время, которое имеете. А инвестиции пусть растут сами.

Основную работу по техническому и фундаментальному анализу, покупки и продажи бумаг я делаю у себя в ПРО, сводя ваше время до менее часа в день.

Фондовый рынок - это не казино, если не считать обратное. 5% людей зарабатывает, 95% сливает капитал. Каждый сам решает кем ему быть и у кого перенимать знания.

В отчетном периоде общая выручка компании увеличилась на 13,3% до 18,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 21,1% до 37,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

Операционные расходы возросли на 23,8% до 11,2 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 49,8% до 55,2%. Доля расходов на персонал показала рост с 26,2% до 31,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 13,2% до 13,3% ( с 2,1 млрд руб. до 2,4 млрд руб.) на фоне увеличения расходов на продвижение.

В результате операционная прибыль компании осталась на уровне предыдущего года, составив 6,9 млрд руб.

Чистые финансовые расходы существенно возросли, составив 1,7 млрд руб. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 302,9 млн руб. на фоне укрепления рубля, обесценением гудвила сервиса «Зарплата.ру» и расходами на его техническую интеграцию (657,0 млн руб. и 218,2 млн руб. соответственно), а также увеличением процентных расходов на 20,6% до 795,4 млн руб. на фоне увеличения ставок заимствования.

Эффективная ставка налога на прибыль выросла с 20,0% до 29,5% вследствие наличия не вычитаемых расходов, связанных с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования. В результате величина уплаченного налога выросла на 12,3%, составив 1,5 млрд руб.

В итоге чистая прибыль акционеров Headhunter Group упала почти на треть до 3,7 млрд руб. Показатель скорректированной чистой прибыли составил 6,0 млрд руб., оставшись на уровне 2021 г.

По итогам вышедшей отчетности мы внесли незначительные корректировки в свои прогнозы на ближайшие два года, отразив замедление развития компании, а также возросшие операционные расходы. Прогнозы на последующие годы остались на прежних уровнях. В результате потенциальная доходность расписок компании не претерпела серьезных изменений.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

В отчетном периоде совокупная выручка компании увеличилась на 7,8%, составив 240,2 млрд Для анализа причин роста выручки обратимся к посегментным результатам отчетности.

Выручка в сегменте «Сахар» выросла на 36,4% на фоне увеличения средних цен реализации. Объемы продаж в физическом виде также выросли (+10,9%), составив 853 тыс. тонн на фоне повышенного урожая сахарной свеклы и увеличившегося спроса в первом полугодии 2022 г. Себестоимость продаж возросла на 10,4% по причине увеличения закупочных цен на свеклу. В итоге операционная прибыль сегмента выросла вдвое, составив 13,1 млрд руб.

Выручка в сегменте «Мясо» выросла на 10,3% до 43,7 млрд руб. Рост доходов был вызван увеличением объемов продаж мяса (+12,9%), достигнутого благодаря выходу на полную мощность новых свинокомплексов в Приморье. Затраты сегмента росли опережающими темпами (+30,8%) в связи с повышением затрат на корм и ветеринарию. Отметим также увеличение убытка от переоценки биологических активов и сельскохозяйственной продукции, составившего 2,1 млрд руб., сформировавшегося по причине превышения роста расходов над ростом справедливой стоимости свиней основного и товарного стада. В результате на операционном уровне сегмент зафиксировал убыток в размере 4,8 млрд руб. против прибыли годом ранее.

Выручка в сегменте «Сельское хозяйство» сократилась на 23,6% до 32,0 млрд руб. Снижение объемов продаж сахарной свеклы, сои, подсолнечника и ячменя было лишь частично скомпенсировано ростом объемов продаж пшеницы и кукурузы. Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции составил 4,3 млрд руб. (прибыль 2,6 млрд руб. годом ранее) в связи с реализацией прибыли от переоценки урожая до справедливой стоимости за вычетом затрат на продажу. Себестоимость при этом выросла на 9,1 % до 20,5 млрд руб. Отдельно отметим существенный рост коммерческих расходов (+44,1%) до 2,8 млрд руб., что было в основном связано с увеличившимися экспортными продажами. В итоге операционная прибыль испытала значительное падение, составив 3,8 млрд руб.

В сегменте «Масло и жиры» выручка выросла на 6,5% до 133,4 млрд руб. благодаря позитивной динамике рынка в масложировом сегменте. При этом себестоимость в сегменте выросла на 1,0%, составив 108,9 млрд руб. вследствие повышения стоимости сырья, включая подсолнечник, масло наливом и пальмовое масло. существенный рост коммерческих и административных расходов сегмента связан с с введением Правительством РФ экспортных пошлин в период с сентября 2021 г. по октябрь 2022 г., а также ростом расходов на хранение и логистику. В результате операционная прибыль сегмента выросла на 11,6% и составила 9,1 млрд руб.

В итоге консолидированная операционная прибыль компании сократилась более чем в два раза и составила 19,1 млрд руб.

Чистые финансовые расходы составили 10,7 млрд руб. против доходов в размере 2,4 млрд руб. годом ранее вследствие отрицательной динамики убытков от курсовых разниц по остаткам денежных средств, заблокированных европейскими банками (-12,2 млрд руб.). Среди прочих моментов отметим существенно возросший долг компании (с 172,7 млрд руб. до 233,4 млрд руб.), обслуживание которого обошлось эмитенту в 7,9 млрд руб. (5,5 млрд руб. годом ранее).

В итоге чистая прибыль компании сократилась на 83,7% и составила 6,8 млрд руб.

Ключевым вопросом, определяющим инвестиционную привлекательность ценных бумаг компании в ближайшее время, станет возобновление дивидендных выплат. Ожидается, что с этой целью компания изменит листинг своих расписок, уйдя с Лондонской биржи и выйдя на иную иностранную площадку. Одновременно с этим изучается вопрос редомициляции холдинговой компании в Россию в случае, если не будет получена лицензия на восстановление прав акционеров по активам, заблокированным в системе Euroclear. Наш текущий сценарий в модели компании предполагает возобновление дивидендных выплат не ранее конца текущего года.

После выхода отчетности мы понизили прогноз финансовых показателей на текущий и будущие годы, учтя повышение финансовых расходов, связанное с обслуживанием долга и валютными колебаниями, а также сокращение операционной рентабельности ряда ключевых сегментов компании. В результате потенциальная доходность расписок компании сократилась.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Актуальная рабочая неделя обещает быть щедрой на события. 8 эмитентов выплатят купонный доход по облигационным выпускам на сумму 12 522 430 руб. Состоится частичное досрочное погашение от ООО ПК «СМАК» в размере 10% от номинала и на общую сумму 5 млн руб. Вишенка на торте — погашение бумаг серии Круиз-БО-П04 от ООО «Круиз» в размере 100% от номинала и на общую сумму 50 млн руб.

ООО «Круиз» по выпуску Круиз-БО-П04 (ISIN: RU000A101K30, № 4B02-04-00337-R-001P) все выплаты должно было совершить 12 марта, однако совпавшая с воскресеньем дата была перенесена на ближайший рабочий день — 13 марта. Напомним, что объем выпуска составляет 50 млн руб., номинал 1 облигации — 10 000 руб., ставка — 14% годовых. 13 марта, в день выплаты 36 купона, состоится погашение бумаг эмитентом в размере 100% от номинала и на сумму 50 млн руб. Выплата на 1 облигацию составит 10 000 руб. Получат инвесторы и купонный доход: за 1 бумагу — 115,07 руб., общая сумма — 575 350 руб.

ООО «НЗРМ» средства по 14 купону выпуска НЗРМ-БО-01 (ISIN: RU000A104EP6, № 4B02-01-00418-R) направит инвесторам 13 марта. Объем эмиссии равен 160 млн руб., номинал 1 облигации — 1 000 руб., актуальная ставка составляет 14,75% годовых (после 1,5 года обращения она будет определяться по формуле: ключевая ставка ЦБ + 5,75%, но не более 15,75%). Выплата эмитента составит 12,12 руб. на 1 облигацию, на все — 1 939 200 руб.

Также 13 марта ООО ПК «СМАК» переведет средства по 27 купону выпуска СМАК-БО-П01 (ISIN: RU000A102KP7, № 4B02-01-00564-R-001P) и совершит 3-е частичное досрочное погашение. После предыдущих 2-х амортизаций объем выпуска в обращении составляет 40 млн руб., а остаточный номинал 1 бумаги — 8 000 руб., ставка — 13% годовых. Выплата по частичному досрочному погашению составит 10% от номинала, то есть общая сумма будет равна 5 млн руб., а перевод на 1 облигацию — 1 000 руб. Что касается купонного дохода, то сумма за 1 облигацию — 85,48 руб., за все — 427 400 руб.

ООО «ПЮДМ» 14 марта направит средства по 17 купону выпуска ПЮДМ-БО-П03 (ISIN: RU000A103WC8, № 4B02-03-00361-R-001P), эмиссия которого составляет 70 млн руб., номинал 1 облигации — 1 000 руб., ставка — 13% годовых. Выплата на 1 облигацию — 10,68 руб., общая сумма — 747 600 руб.

Средства по 13 купону выпуска ТаксовичкоФ-БО-01 (ISIN:RU000A104K11, № 4B02-01-00447-R) ООО «Транс-Миссия» переведет 14 марта. Объем выпуска составляет 80 млн руб., номинал — 1 000 руб., ставка купонного дохода — 16% годовых. Выплата на 1 облигацию — 13,15 руб., на все 1 052 000 руб.

ООО «Феррони» 16 марта совершит перевод средств по 7 купону выпуска Феррони-БО-01 (ISIN: RU000A1053R3, № 4B02-01-00626-R). Эмиссия составляет 200 млн, номинал 1 бумаги — 1 000 руб., ставка — 16,5% годовых на первые 15 месяцев обращения, после полная безотзывная оферта с пересмотром ставки. За 1 облигацию владельцы бумаг получат 13,56 руб., общая сумма выплаты эмитента — 2 712 000 руб.

17 марта инвесторов будет ждать выплата по 50 купону выпуска Нафтатранс плюс-БО-01 (ISIN: RU000A100303, № 4B02-01-00318-R) от ООО ТК «Нафтатранс плюс». Объем выпуска составляет 120 млн руб., номинал 1 облигации — 10 000 руб., ставка — 11,8% годовых. За 1 облигацию инвесторы получат 96,99 руб., общая сумма перевода эмитента — 1 163 880 руб.

ООО «СДЭК-Глобал» в пятницу, 17 марта, начислит инвесторам средства по 25 купону выпуска СДЭК-Глобал-БО-П01 (ISIN:RU000A102SM7, № 4B02-01-00562-R-001P). Объем составляет 500 млн руб., номинал 1 облигации — 1 000 руб., ставка — 9,5% годовых. Выплата на 1 облигацию — 7,81 руб., на все — 3 905 000 руб.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам эмитента составил 86,7 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход в размере 10,6 млн рублей.

Итоги торгов

В выпусках «Пионер-Лизинга» инвесторы могут найти бумаги на любой вкус: и 12% ежемесячный депозит (по выпуску серии БО-П01 предусмотрены ежемесячные оферты) и выпуски, привязанные к ставке Банка России и RUONIA.

Объемы торгов бумагами также впечатляют, ликвидности достаточно, однако при волатильности рынка дополнительный доход получить не получится, здесь скорее идея «защитной» бумаги при ожидании роста ставок. Ставка ЦБ сейчас невысока, поэтому предлагаемая эмитентом премия в 4-6% не выводит купонную доходность выше 15% годовых, что сказывается и на котировках. Наиболее длинные выпуски без оферт еще в январе торговались ниже 90% от номинала. Однако февраль порадовал инвесторов: котировки поднялись почти до 95% от номинала, правда, на закрытии снизились до 93% и 91% по выпускам серии БО-П02 и БО-П03 соответственно.

Выпуск серии БО-П04 с ежеквартальными офертами торгуется по номиналу, но есть и заметные колебания, уводящие цену выше или ниже на пару процентов единичными сделками.

В выпуске серии 01, который находится в процессе размещения, можно «половить» дополнительный доход, выставляя объемы чуть ниже 99% от номинала. Вполне можно добавить 1% в месяц к купонной доходности.

Если посмотреть объемы торгов и среднюю величину сделки, то очевидно, что бумагой торгуют достаточно крупные инвесторы, а последний выпуск так и вообще предназначен только для квалифицированных инвесторов.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 390 000 рублей (48-й купон), по одной бумаге — 11,3 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00331-R-001P) объемом 300 млн рублей был размещен эмитентом в период с марта по сентябрь 2019 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

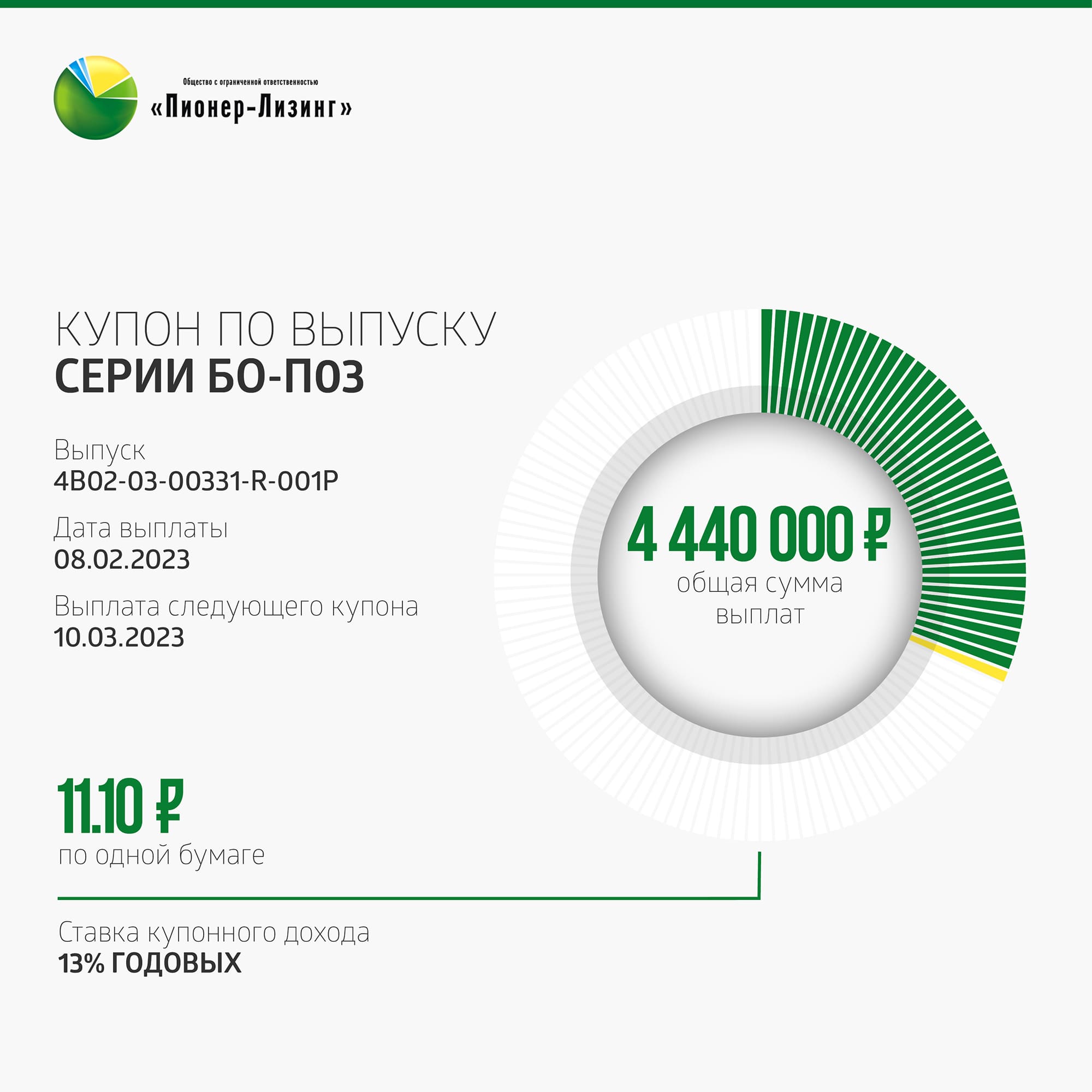

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 440 000 рублей (39-й купон), по одной бумаге — 11,1 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П03 (4B02-03-00331-R-001P) объемом 400 млн рублей был размещен эмитентом в период с ноября 2019-го по август 2020 гг. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

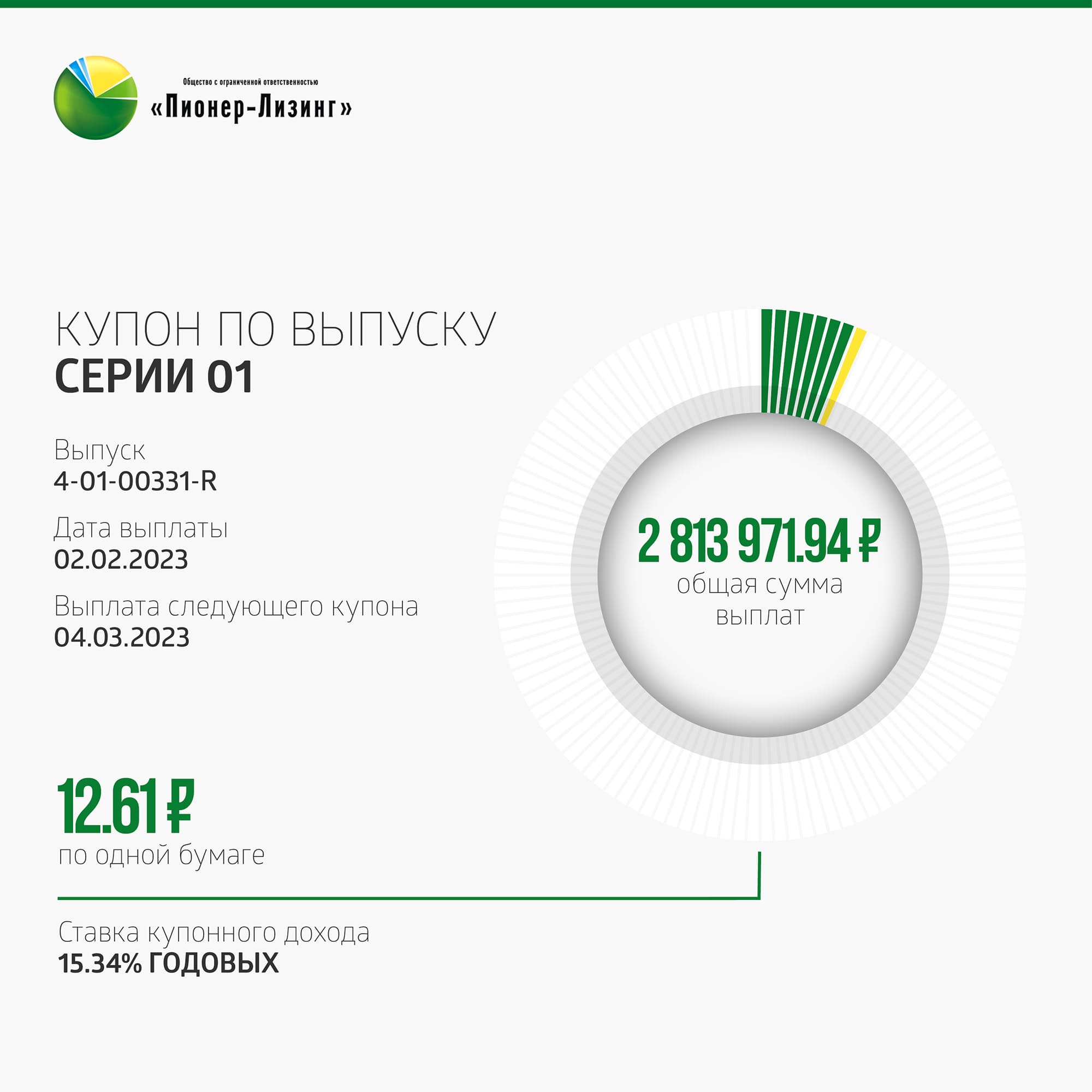

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5) начислены из расчета 15,34% годовых. Общая сумма выплат по выпуску составила 2 813 971,94 рублей (8-й купон), по одной бумаге — 12,61 рублей.

Размещение десятилетнего выпуска облигаций серии 01 (4-01-00331-R) номинальным объемом 400 млн рублей стартовало в июне 2022 г. Бумаги предназначены для квалифицированных инвесторов. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 223 154 бумагам. Ставка купона определяется исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%.

Таким образом, общая сумма выплат по трем выпускам составила 10 643 971,94 рубль.

Справка:

ООО «Пионер-Лизинг» — холдинговая компания, одним из ключевых направлений деятельности которой является лизинг. Организация осуществляет деятельность с 2005 г., оказывает услуги по всей России. «Пионер-Лизинг» специализируется на лизинге автотранспорта, спецтехники, оборудования и недвижимости для малого и среднего бизнеса. Владеет дочерними обществами — АО «НФК-Сбережения», АО «НФК-ФинТех» и АО «НФК-СИ».Компания имеет действующий кредитный рейтинг на уровне В+(RU) со стабильным прогнозом от АКРА.

На протяжении многих лет «Пионер-Лизинг» своевременно исполняет обязательства перед инвесторами, заслужив репутацию надежного эмитента. Бессрочную программу биржевых облигаций, которая предусматривает привлечение до 10 млрд рублей, компания зарегистрировала весной 2018 г. С тех пор «Пионер-Лизинг» эмитировал пять выпусков облигаций, доступных инвесторам на вторичных торгах Московской биржи. Сейчас продолжается размещение 5-го выпуска (ПионЛизБР5), предназначенного для квалифицированных инвесторов. Выпуск доступен в системе Boomerangc кешбэком 0,5%.

Привлеченные на публичном долговом рынке инвестиции компания направляет на финансирование новых договоров лизинга.

-------------------------

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.