|

|

|

Растущая нефтепереработка и внушительный отрицательный обратный акциз обеспечили рекордную прибыль Компания «Татнефть» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2022 год. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Общая выручка компании выросла на 18,4%, составив 1 427 млрд руб. на фоне высоких цен на нефть и нефтепродукты, а также возросших объемов реализации. От продажи нефти компания заработала 533 млрд руб. (-4,2%) (исключая межсегментные продажи и корпоративную реализацию ), от реализации нефтепродуктов - 792 млрд руб. (+39,7%). На нефть, реализованную на внутреннем рынке, пришлось 37% всей выручки от реализации, на экспортированную в страны дальнего зарубежья нефть – 63% выручки сегмента. Почти 60% доходов от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 473,2 млрд руб. Экспорт нефтепродуктов в страны дальнего зарубежья принес 38% от сегментной выручки - 302,3 млрд руб., реализация в СНГ -2,0% или 16,8 млрд руб. Напомним, что во 2 кв. 2022 г. Татнефть продала доли в дочерних организациях, составлявших сегмент шинного бизнеса за 35,6 млрд руб. на условиях рассрочки платежа. соответственно, из представленной отчетности данный сегмент был исключен. Увеличение прочей реализации на четверть до 101,2 млрд руб. произошло в связи с ростом реализации прочих товаров и услуг, включая полиэтилентерефталат, произведенный и реализованный на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса. Операционные расходы в отчетном периоде увеличились на 7,2% до 1 026 млрд руб. Увеличение операционных затрат на 29,6% до 176,6 млрд руб., во многом, было обусловлено ростом себестоимости прочих услуг, в том числе производством полиэтилентерефталата на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса. Величина амортизационных отчислений выросла на 15,1%, составив 48,0 млрд руб. на фоне увеличения стоимости основных средств. Коммерческие и административные расходы возросли на 0,5% до 68,6 млрд руб. Обесценение поисковых активов и основных средств за год увеличилось почти в десять раз до 30,3 млрд руб. Величина уплаченных налогов (кроме налога на прибыль) сократилась на 6,7%, при этом НДПИ остался практически на уровне предыдущего года (512,0 млрд руб.), в то время как налог на дополнительный доход вырос с 2,3 млрд руб. до 128,5 млрд руб. ,что было связано с ввод режима НДД на ряде месторождений. Сальдо доходов/расходов по уплаченным акцизам в отчетном периоде оказалось положительным (190,4 млрд руб.) в связи с действием механизма «возвратного акциза»: в отчетном периоде сумма возмещения составила внушительные 278,6 млрд руб. В итоге операционная прибыль увеличилась на 61,9%, составив 400,0 млрд руб. Среди прочих моментов отметим отраженные в отчетности отрицательные курсовые разницы (25,0 млрд руб.). Прибыль от банковских операций (банковская группа Зенит) составила 2,2 млрд руб. против 360 млн руб. годом ранее. Сумма полученных процентов выросла почти вдвое на фоне роста ставок и увеличения остатков денежных средств на счетах. Долговая нагрузка компании за год сократилась в 42,5 млрд руб. до 17,1 млрд руб., а ее обслуживание обошлось в 5,7 млрд руб. В итоге чистая прибыль компании выросла на 43,4%, составив 284,6 млрд руб. Добавим, что по итогам 9 месяцев компания выплатила держателям своих акций 6,86 руб. на оба типа акций акций. Ранее выплаченные полугодовые дивиденды составили 32,71 руб. Исходя из итогового значения прибыли при норме выплат в 50% акционеры могут рассчитывать на финальный дивиденд в размере около 21 руб. на акцию. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на всем временном окне, попытавшись отразить ожидаемые нами более низкие цены реализации на нефть и нефтепродукты, принятые изменения в налогообложении отрасли, а также возможные сложности со сбытом в ближайшие два года. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... На данный момент обыкновенные акции Татнефти торгуются исходя из P/BV 2023 около 0,8 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

. . ▶ НЕФТЬ. BR-4.23 (BRJ3). . 20.03.2023 г. на Срочном рынке МОЕХ в 23.49 мин. по мск. в рамках основной Торговой системы (ТС) рыночным ордером был взят ЛОНГ по цене 74.19 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 20 марта 2023 г. в 23:55 по мск.). . 21.03.2023 г. прибыль была зафиксирована ордером тейк-профит по цене 74.29 п.п. Профит от трейда составляет 0.10 п.п. (+0,6%). . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

LQTY, сокращение от Liquity, представляет собой децентрализованный протокол заимствования и кредитования, работающий на блокчейне Ethereum. Протокол предназначен для предоставления пользователям кредитов в стабильной монете LUSD под 0% годовых под залог ETH. Проект был запущен в 2021 году и привлек значительное внимание сообщества DeFi. Одним из наиболее существенных преимуществ использования Liquity являются отсутствие процентной ставки, вместо этого единовременно взимается небольшая комиссия. Плата рассчитывается алгоритмически в зависимости от рыночных условий -- это "гарантирует, что с заемщиков всегда взимается справедливая и конкурентоспособная ставка". Еще одним преимуществом Liquity является децентрализованная система управления. Протокол управляется децентрализованной автономной организацией (DAO), которая отвечает за принятие решений о развитии и эксплуатации платформы. Это гарантирует, что платформа останется децентрализованной и управляемой сообществом, без центрального органа, контролирующего протокол. Персональные Soulbound-токены в децентрализованном обществе В целом, эффективность Liquity можно оценить высоко. Протокол зарекомендовал себя как надежное и инновационное решение для предоставления недорогих кредитов пользователям. Уникальный дизайн платформы и децентрализованная система управления также делают ее очень привлекательной для тех, кто хочет участвовать в экосистеме DeFi. Однако, как и любой протокол DeFi, Liquity не лишен рисков. Платформа все еще относительно новая, а потому есть вероятность ошибок или уязвимостей в коде. Кроме того, некоторым пользователям может быть сложно понять систему комиссий и штрафов за предоставление и возврат кредита, что может привести к непреднамеренной потере средств. В заключение, Liquity — это многообещающий протокол DeFi, который предлагает своим пользователям недорогие кредиты и децентрализованное управление. Хотя платформа не лишена рисков, ее инновационный дизайн и уникальный подход к кредитованию делают ее интересным вариантом для тех, кто хочет участвовать в экосистеме DeFi. Как и в случае любых инвестиций, пользователи должны провести исследование и понять связанные с этим риски, прежде чем участвовать в Liquity. Ответь на 22 вопроса о криптовалюте и получи USD-вознаграждение Больше свежих новостей, историй и бонусов в Telegram

📊 Phemex провела листинг контрактов #LQTY/USDT 16 марта. Подробнее 🌐 LQTY — Liquity — это децентрализованный протокол кредитования, который позволяет получать кредиты под 0% годовых под залог ETH.

|

|

По итогам 2022 года ООО «Сибирское стекло» (крупнейший производитель тарного стекла за Уралом, актив РАТМ Холдинга) вошло в число победителей номинации «Лучшая компания по производству стеклянной тары» международного конкурса «Лидер стекольной отрасли», организованного Ассоциацией «Национального Объединенного Совета предприятий стекольной промышленности „СтеклоСоюз“ России».

Конкурс проводят на безвозмездной основе в целях привлечения внимания потребителей к передовым технологиям ведения бизнеса, выявления инноваций в стекольной отрасли, создания предпосылок для обмена опытом. — Участие в конкурсе позволяет «Сибстеклу» получить комплексную оценку своей работы со стороны авторитетных отраслевых экспертов и подтверждение статуса лидера рынка, а победа — повысить доверие к бренду и укрепить репутацию надежного поставщика, — комментирует президент РАТМ Холдинга Эдуард Таран. — Признание достижений компании свидетельствует, что выбранная траектория развития эффективна и это стимулирует к движению вперед. Напомним, в 2022 году на предприятии освоили выпуск зеленой бутылки, которую ранее за Уралом никто не изготавливал. Также «Сибстекло» и пивоваренная компания AB InBev Efes представили так называемую суперлегкую бутылку — ее вес снижен до рекордных 235 граммов (при сохранении номинального объема и прочностных характеристик), благодаря конструктивным решениям, разработанным специалистами стекольного завода. Кроме того, «Сибстекло» разместило новый выпуск облигаций на Московской международной валютной бирже: объем привлеченных инвестиций составил 300 млн рублей, средства использовали для увеличения запасов сырья и готовой продукции, чтобы иметь возможность отгружать заказчикам стеклоизделия, которые в настоящее время с конвейеров не сходят.

|

|

События, на которые следует обратить внимание сегодня: 17.00 мск. США: объем продаж жилья на вторичном рынке в США. EURUSD: Решение ФРС США проводить ежедневные своп-линии с ЕЦБ, Банком Англии, Банком Японии, Банком Канады и Нацбанком Швейцарии приободрило трейдеров, и мы увидели в понедельник неплохой рост котировок по многим финансовым инструментам, в том числе по единой европейской валюте. Своп-линии являются сильным стабилизирующим фактором, и инвесторы поняли, что Федрезерв готов быстро “подставить плечо” банкирам, чтобы не допустить краха мировой финансовой системы. Завтра Федрезерв проведет свое очередное заседание и рынок считает, что регулятор в последний раз повысит ставку на четверть процента, после его летом начнет постепенно снижать ставки. В целом это событие уже полностью учтено в котировках и никакой поддержки доллару это не окажет. Торговая рекомендация: Buy 1.0690/1.0560 и take profit 1.0770. GBPUSD: Снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиции Buy по двум причинам. Во-первых, можно ожидать роста котировок фунта на фоне позитивной динамики рынка британского госдолга, где сохраняется высокий спрос на государственные облигации Соединенного Королевства. Банки и пенсионные фонды вновь предъявляют высокий спрос на данные ценные бумаги. Во-вторых, восходящий тренд на нефтяном рынке будет оказывать дополнительную поддержку фунту, поскольку активы коррелируют между собой. На рынке черного золота наблюдается закрытие “шортов”, что толкает котировки вверх. Инвесторы фиксируют короткие позиции после решение ФРС США о проведении ежедневных своп-линии с ведущими мировыми Центробанками. На рынке сложился консенсус, что банковского кризиса в мировой экономике удастся избежать. Торговая рекомендация: Buy 1.2235/1.2200 и take profit 1.2295. USDJPY: Восходящий тренд на американском фондовом рынке окажет позитивное влияние на стоимость данной валютной пары, поскольку USDJPY коррелирует с индексом SP500. Индекс страха VIX резко упал в начале недели, поскольку ФРС объявил о готовности выдать любой кредит ведущим мировым центробанкам, а в Швейцарии смогли урегулировать вопрос относительно банкротства банка Credit Suisse. На финансовых рынках наблюдается “высокий аппетит к риску” – инвесторы скупают криптовалюты, акции, сырьё. Поскольку Федрезерв планирует проводить своп-линии с ведущими мировыми Центробанками до конца апреля, то до этого времени в финансовой системе не должно быть кассовых разрывов, что будет оказывать благоприятное влияние на капитализацию американского рынка акций. Торговая рекомендация: Buy 130.90/130.55 и take profit 131.50.

|

Итоги недели 13-17.03.2023: РТС: -36р (-2.63%) ММВБ2: +18037р (3.16%). Индекс ММВБ 2.04% РТС2: -1978р (-1.54%) Итого: +16023р (2.29%) Сбербанк объявил рекордные дивиденды, 25р на акцию. На этом фоне Сбербанк вырос за последние дни на 30 рублей, более чем на 15%. А сегодня ВТБ вырос на 15% на заявлении главы ВТБ о том, что в этом квартале у ВТБ будет рекордная квартальная прибыль. И рост продолжается. У меня много акций Сбербанка, 3 миллиона акций ВТБ и ММВБ2 сегодня вырос на 24 тысячи рублей и в пятницу на 20 тысяч на 9% росте Сбербанка. Похоже, убытки прошлого года на ММВБ2 я отбил и счёт вырос выше, чем он был в начале февраля прошлого года.

|

|

EURUSD ЕЦБ, как и ожидалось, повысил все три ключевые процентные ставки на 50 пунктов, подняв таким образом ключевую ставку до 3.5%, и не дал никаких ориентиров на последующие действия. В сопроводительном заявлении ЕЦБ обозначил ряд рисков для экономических и инфляционных перспектив, основной из которых заключается в том, что если базовый уровень инфляции не покажет тенденции к снижению, то в мае будет еще одно повышение на 50п., и пиковая ставка достигнет 4%. Как заявила глава ЕЦБ Лагард на пресс-конференции, «не существует никакого компромисса между ростом цен и финансовой стабильностью». Это заявление ясно показывает, что ЕЦБ будет и далее предпринимать необходимые меры в целях борьбы с инфляцией. Прогнозы персонала показывают, что инфляция останется выше целевого уровня 2% к концу прогнозируемого горизонта в 2025 г., что касается экономики, то ЕЦБ рассчитывает на то, что рецессии удастся избежать, хотя и подчеркивает, что риски остаются. Как подчеркнула Лагард, в условиях сильного рынка труда и все еще растущего давления на заработную плату ЕЦБ не может позволить себе колебаться в своем стремлении бороться с инфляцией. В любом случае все эти оценки не будут иметь никакого значения, если банковский кризис будет набирать обороты, поскольку под угрозой окажется стабильность всей финансовой системы, и в этом случае борьба с инфляцией отойдет на второй план. Расчетная цена по-прежнему не имеет направления, хотя заметна небольшая тенденция к снижению. Евро продолжает торговаться в боковом диапазоне, банковский кризис привел к распродажам, шансы на рост к зоне сопротивления 1.0790/0810 стали ниже. Предполагаем, что боковое движение EURUSD продолжится, границы диапазона 1.0516/0760, тенденция к движению к нижней границе диапазона. GBPUSD В четверг Банк Англии проведет очередное заседание по кредитно-денежной политике. Рыночные ожидания предполагают повышение ставки на 0.25%, после чего Банк Англии возьмет паузу. Последние экономические данные из Великобритании не дают заметного повода для опасений, однако события прошлой недели значительно повысили вероятность того, что BoE вообще не будет поднимать ставку и перейдет в режим наблюдения. За время, прошедшее с последнего заседания 2 февраля, такие показатели, как инфляция и рост заработной платы, стали менее напряженными и показали признаки снижения, безработица осталась на уроне 3.7%. Ожидаемый рост заработной платы в перспективе 12 месяцев, возможно, уже достиг пика, в сочетании с базовой инфляцией эти два показателя являются ключевыми для Комитета при принятии решения по ставке. Рост ВВП в 4 квартале существенно замедлился, но отрицательных значений удалось избежать. Рецессия в Великобритании еще не наступила, но это не означает, что угроза миновала, скорее всего, она просто наступит немного позже. В среду будут опубликованы данные по потребительской и производственной инфляции за февраль, ожидается небольшое снижение по обоим показателям, если результат будет соответствовать прогнозам, то фунт может отреагировать небольшим снижением на фоне повышения вероятности того, что Банк Англии откажется в этот раз от повышения ставки. Расчетная цена развернулась вниз. Неделей ранее мы видели цель на уровне 1.2440, однако потрясения в банковской системе резко увеличили спрос на риск. Предполагаем, что GBPUSD теперь имеет гораздо меньше шансов подняться выше 1.2200, и сценарий меняется на противоположный. При попытках роста обоснованы продажи со стопом выше 1.2205, цель смещается в зону поддержки 1.1800/30.

|

|

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2022 г. См. таблицу: https://bf.arsagera.ru/united_company_rusal_plc... Общая выручка компании возросла на 16,5%, составив $14,0 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 16,3%, составив $11,6 млрд на фоне роста средней цены реализации алюминия на 16,6%. Объем продаж первичного алюминия и сплавов практически не изменился. Выручка от реализации глинозема снизилась на 9,0% до $557 млн на фоне сокращения объемов реализации на треть и роста средней цены на 10,0% . Доходы от реализации фольги и прочей алюминиевой продукции возросли на 12,8%, составив $581 млн на фоне увеличения объемов реализации фольги. Прочая выручка, в том числе от продаж прочей продукции, бокситов и энергетических услуг, подскочила на 40,2%, составив $854 млн в связи с увеличением продаж других материалов на 36,0% (таких как анодных блоков – на 73,6%, кремния – на 22,2%, алюминиевого порошка – на 20,7%, гидрата – на 19,0%). Общая себестоимость реализации повысилась на треть, составив $10,8 млрд. В структуре затрат отметим увеличение расходов на приобретение глинозема до $1,8 млрд в основном за счет роста закупочной цены глинозем, а также существенного увеличения объема закупок глинозема после запрета правительства Австралии на экспорт глинозема и бокситов в Россию, введенного в марте 2022 года, и временной приостановки производства на ООО «Николаевский глинозёмный завод» в связи с событиями в Украине, начиная с 1 марта 2022 года. Затраты на приобретения прочих видов сырья и материалов повысились на 13,2% до $3,8 млрд в связи с ростом закупочных цен на сырье. В итоге валовая прибыль РУСАЛа сократилась на 13,9% до $3,2 млрд. Коммерческие и административные расходы выросли на 15,0% до $1,9 млрд, в основном, по причине увеличения транспортных расходов и затрат на персонал. Долговая нагрузка компании находится на уровне $9,5 млрд., ее обслуживание обошлось в $421 млн. Отрицательные курсовые разницы составили $219 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $191 млн. Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,6 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%. В итоге холдинг зафиксировал чистую прибыль в размере $1,8 млрд (-44,8%). Напомним, что в 2022 году Русал вернулся к выплате дивидендов после долгого перерыва: по итогам первого полугодия совет директоров выплатил своим акционерам дивиденд в размере 0,02 $. Что касается итоговых выплат за год, то их перспективы пока неясны. По итогам вышедшей отчетности мы внесли несколько понизили прогноз финансовых показателей компании на текущий год, отразив существенное снижение цен на алюминий в 2023 г., а также ухудшение операционной рентабельности на фоне ситуации с поставками глинозема. В результате потенциальная доходность акций компании сократилась. Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные. См. таблицу: https://bf.arsagera.ru/united_company_rusal_plc... В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2023 около 0,6 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

10 купонных выплат от 10 эмитентов общим объемом в 11 818 833,9 руб. должны поступить на счета инвесторов в течение текущей рабочей недели. По 40 купону выпуска Леди&Джентльмен-БО-П01 (ISIN: RU000A1014V7, № 4B02-01-00498-R-001P) от эмитента ООО «Трейд-менеджмент» поступит владельцам облигаций 20 марта. По графику дата выпала на субботу, 18 марта, и была перенесена на ближайший рабочий день. После успешно проведённых частичных досрочных погашений объем в обращении — 60 млн руб., остаточный номинал — 3 000 руб., ставка купонного дохода — 14% годовых (расчет по формуле ставка ЦБ РФ + 6,5%, но не более 14%). Выплата на одну облигацию составит 34,52 руб., на все 690 400 руб. ООО «НТЦ Евровент» перевод средств по 15 купону выпуска НТЦ ЕВРОВЕНТ-001Р-01 (ISIN:RU000A104BX6, № 4B02-01-00624-R-001P) состоится 20 марта (выпавшая по графику на воскресенье дата была перенесена на понедельник). Объем выпуска составляет 50 млн руб., номинал — 1 000 руб., ставка — 15% годовых. Объем выплат на одну облигацию будет равен 12,33 руб., общая сумма — 616 500 руб. ООО «СЕЛЛ-Сервис» по 13 купону выпуска СЕЛЛ-Сервис-БО-П01 (ISIN:RU000A104KM0,№ 4B02-01-00645-R-001P) направит инвесторам средства 20 марта. Согласно графику, дата совпала с воскресеньем, поэтому выплата перенесена на ближайший рабочий день. Объем выпуска — 65 млн руб., номинал — 1 000 руб., ставка — 16% годовых. Объем выплаты на 1 облигацию составит 13,15 руб., сумма на все — 854 750 руб. Согласно графику, 20 марта состоится перевод средств по 17 купону выпуска Фабрика Фаворит-БО-П01 (ISIN: RU000A103X74, № 4B02-01-00607-R-001P) от эмитента ООО «Фабрика Фаворит». Объем выпуска составляет 50 млн, номинал — 1 000 руб., ставка — 12,5% годовых. Выплата на одну бумагу — 10,27 руб., 513 500 руб. — общая сумма. ООО «Юниметрикс» перевод средств по 43 купону выпуска ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R) совершит 22 марта. После 2 добровольных оферт (приобретения облигаций по соглашению с владельцами облигаций) облигационный долг по выпуску составляет 280, 418 млн руб., номинал — 1 000 руб., ставка — 15% годовых. Выплата на 1 облигацию — 12,33 руб., на все — 3 457 553,94 руб. 22 марта состоится перевод средств по 17 купону выпуска Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P) от ООО «Феррони». Объем — 250 млн руб., номинал — 1 000 руб., а плавающая ставка купонного дохода сейчас находится на уровне 12,5% годовых: расчет осуществляется по формуле — ставка ЦБ + 5%, но не более 13%.Выплата на одну бумагу — 10,27 руб., на все — 2 567 500 руб. ООО «Круиз» выплату по 21 купону выпуска Круиз-БО-01 (ISIN: RU000A103C04, № 4B02-01-00563-R) переведет 24 марта. Объем выпуска — 50 млн руб., номинал — 1 000 руб., ставка — 12% годовых. Выплата за одну облигацию — 9,86 руб., общая сумма перевода — 493 000 руб. АО «НХП» начислит средства по 32 купону выпуска НовосибХлебопродукт-П01 (ISIN: RU000A102036, № 4B02-01-29423-N-001P) также 24 марта. Объем — 70 млн руб., номинал — 10 000 руб., ставка — 12% годовых (рассчитывается по формуле: ставка ЦБ + 7,5%, но не более 12%). Выплата на одну бумагу будет равна 98,63 руб., а общая сумма — 690 410 руб. Перевод средств по 30 купону выпуска Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P) эмитента ООО «Сибстекло» состоится 24 марта. Объем составляет 125 млн руб., номинал — 10 000 руб., ставка — 12,5% годовых. Выплата на одну облигацию будет равна 102,74 руб., общая сумма — 1 284 250 руб. ООО «Юнисервис Капитал» 24 марта переведет инвесторам средства за 25 купон выпуска ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R), объем которого составляет 90 млн руб., номинал — 10 000 руб., ставка — 8,8% годовых. Выплата на одну облигацию — 72, 33 руб., на все — 650 970 руб.

|

|

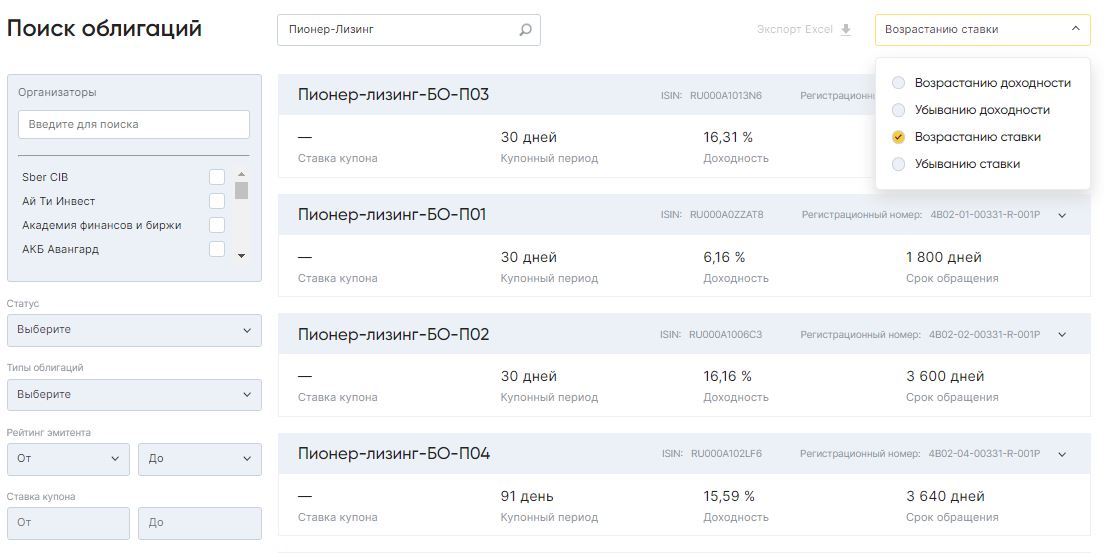

Новый функционал позволяет отфильтровать высокодоходные облигации по двенадцати критериям, включая тип бумаги, ее текущий статус, периодичность выплаты купона, наименование организатора и рейтинг эмитента. «Имя, сестра, имя!» © Если пользователь портала задался целью найти выпуски облигаций конкретного эмитента, он легко ее достигнет. Достаточно вбить в верхнее окно название компании, регистрационный номер выпуска или ISIN.

А если кликнуть на окно «Сортировать по...», то бумаги эмитента можно проранжировать по возрастанию/убыванию эффективной доходности к погашению или по возрастанию/убыванию ставки купона.

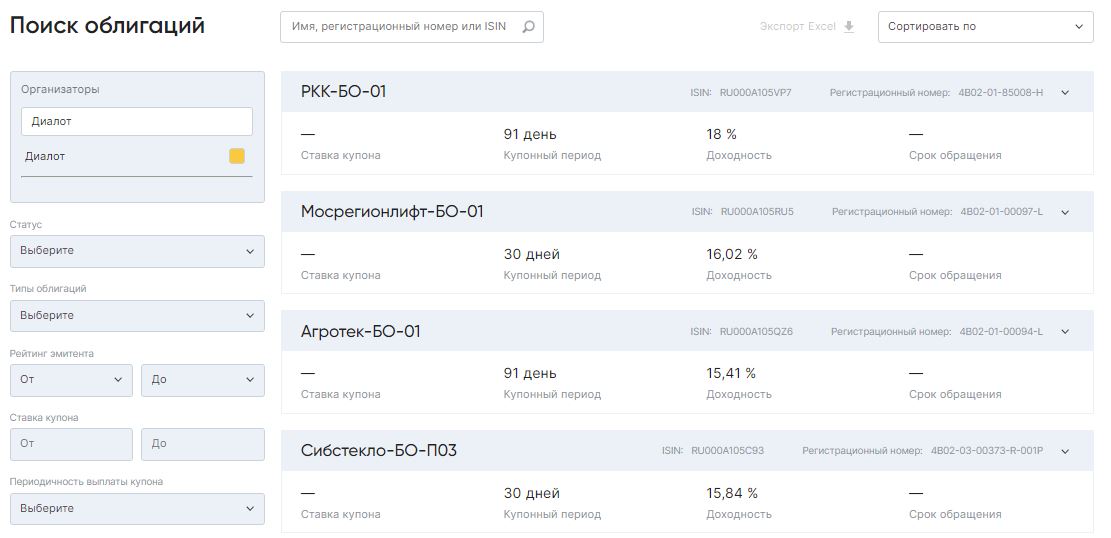

«А вот и Джонни!» © При выборе облигаций для покупки многие инвесторы отталкиваются от организатора выпусков, репутации которого они доверяют. Boomin предоставляет возможность отфильтровать бумаги по 32 организаторам.

«Пациент скорее жив, чем мертв» © Опция поиска «Статус» позволяет сделать выборку облигаций по шести параметрам — «Дефолт», «Размещается», «Готовится», «Погашен», «В обращении» и «Аннулирован». В соседнем окне можно задать тип облигаций: коммерческие, классические или биржевые.

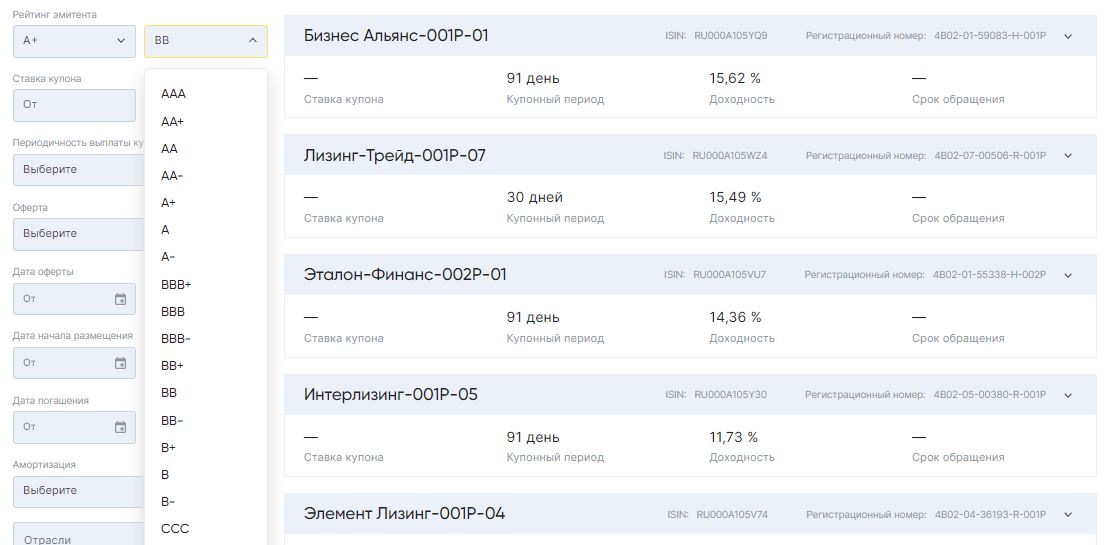

«У каждого свои недостатки» © Рейтинг или его отсутствие — часто первое, на что обращают внимание инвесторы при оценке привлекательности бумаг. На Boomin заложена возможность отсеивать эмитентов, начиная от «нет рейтинга» до AAA. Да, мы знаем, что верхней отсечкой ВДО считается ступень никак не выше A-. Но мы (как и эмитенты ВДО) развиваемся. И в нашей картотеке есть компании, которые пару-тройку лет назад начинали как ВДО, а сейчас имеют рейтинг A+. Те же «Позитив Текнолоджиз» или «Балтийский Лизинг».

«И всё так чинно, благородно» © Ну какой же поиск облигаций без возможности выбрать бумаги по доходности?! Всё как на ладони. Считаете эмитента прижимистым или подозрительно щедрым — помните о возможности пропустить предложение через сито кредитного рейтинга.

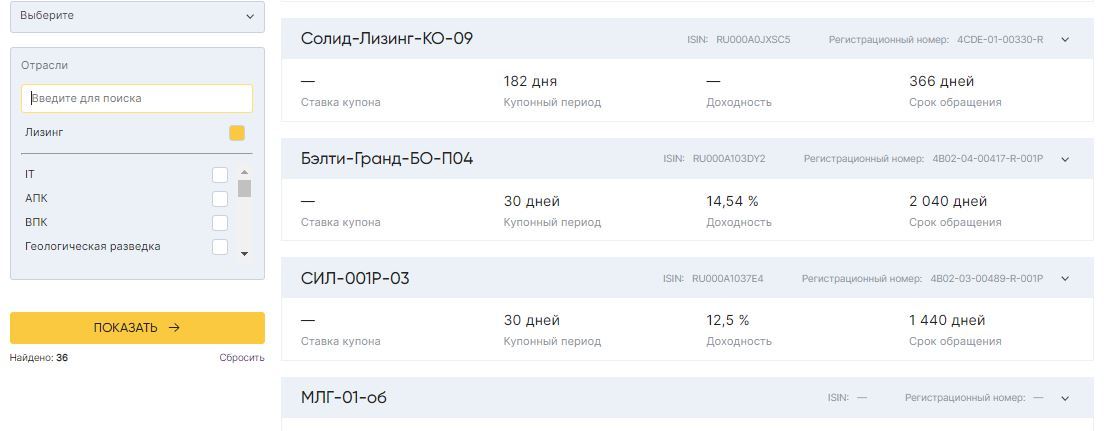

А еще бумаги можно отфильтровать по оферте, датам начала размещения и погашения, наличию или отсутствую амортизации. Наконец, выбор эмитентов можно задать по отрасли. Фильтр поиска содержит 37 отраслей — от IT до «Энергетики».

Для большей наглядности полученный в результате выборки результат можно экспортировать в Excel и распечатать. Каждый из параметров поиска в «экселевской» таблице представлен отдельной колонкой. «Не учите меня жить, лучше помогите материально» © Главная ценность поиска облигаций на Boomin — возможность всего за несколько минут найти лучшие предложения по заданным параметрам. Например, инвестор хочет найти на рынке ВДО аналог краткосрочного депозита, но с большей доходностью. Для этого нужно отсортировать все бумаги до погашения, а потом — по доходности. При этом мы рекомендуем дополнительно с помощью фильтра «Статус» исключить дефолтные бумаги. Всё, что с доходностью выше ставки по депозиту, заслуживает внимание. Или другой пример: инвестор хочет получать ежемесячный доход в размере от 15% годовых. В этом случае в параметрах выборки нужно задать ежемесячную периодичность выплаты купона и установить параметр ставки от 15% и выше. Полученный результат следует упорядочить по доходности. Всё, что выше по доходности 15%, можно рассматривать. При принятии решения о покупке бумаг нелишним будет зайти в карточку эмитента и ознакомиться с последними новостями о компании. Совершенствование продолжается.

|

|

|

|