Годовой бюджет Великобритании и массовые забастовки

Британский фунт готовится к всплеску волатильности, а рост евро явно ограничен из-за снижения спроса на рисковые активы перед лицом дальнейшей неопределенности с денежно-кредитной политикой Федеральной резервной системы и Европейского центрального банка. Вчерашние данные по рынку труда Великобритании также позволяют Банку Англии найти причины для более медленного повышения процентных ставок в ближайшем будущем.

Но в данной статье речь пойдет не о процентных ставках, а о том, куда дальше может направиться британский фунт после того, как сегодня правительство опубликует свой годовой бюджет.

Уже сейчас около полумиллиона британских рабочих готовятся выйти на забастовку в надежде сорвать утверждение годового бюджета канцлера казначейства Джереми Ханта. Речь касается сектора госслужащих: учителя, врачи, государственные служащие и рабочие лондонского метро присоединятся к пикетам, а также к митингам и маршам, запланированным на Даунинг-стрит и у здания парламента. Столичное метро будет практически закрыто из-за спора о пенсионной реформе и условиях труда. Закрыты будут и некоторые школы вместе с больницами, что позволит рабочим скоординировать забастовки.

Протесты происходят в основном из-за заработной платы, что оказывает давление на Ханта, который пытается закрыть кошельки Министерства финансов из-за двузначной инфляции, подрывающей экономику. Вчерашние данные по среднему уровню заработка в Великобритании еще больше накалили ситуацию, так как было зафиксировано его сокращение.

Когда канцлер покинет Даунинг-стрит, чтобы отправиться в парламент для представления плана бюджета, он обязательно столкнется с протестующими. Но совсем недавно Хант и премьер-министр Риши Сунак твердо заявили, что щедрые уступки по заработной плате в государственном секторе еще больше разожгут инфляцию, нанеся удар по экономике и домохозяйствам, увеличив кризис стоимости жизни.

«Мы хотим работать с профсоюзами, чтобы договориться о справедливом и разумном повышении заработной платы», — заявил журналистам вчера представитель Сунака Джейми Дэвис. «Мы хотим сесть за стол переговоров с профсоюзами», — сказал он, добавив, что забастовки должны быть приостановлены, прежде чем можно будет начать какие-либо обсуждения.

Очевидно, что все это может негативно отразиться на британском фунте, который остановил свой месячный рост в районе 22-й фигуры. Если компромисс не будет найден, падения фунта не избежать.

Что касается технической картины GBPUSD, то быки продолжают контролировать рынок. Сильная статистика по экономике Великобритании и рынку труда не особо помогла фунту, но шансы на рост есть, если публикация годового бюджета пройдет достаточно спокойно. Для сохранения ситуации под контролем покупателям необходимо оставаться выше 1.2130. Однако лишь провыв 1.2200 укрепит надежду на дальнейшее восстановление в район 1.2265, после чего можно будет говорить и о более резком рывке фунта вверх, в район 1.2320. Если медведи заберут контроль над 1.2130, пробой этого диапазона нанесет удар по позициям быков и столкнет GBPUSD к очередному минимуму 1.2090 с перспективой выхода на 1.2050.

Что касается технической картины EURUSD, то спрос на евро только усилился после вчерашних новостей. У быков есть все шансы продолжить выстраивание уже нового восходящего тренда. Для этого им необходимо оставаться выше 1.0730 и выбираться за пределы 1.0770. Уже от этого уровня можно легко забраться на 1.0800 с перспективой обновления 1.0835. В случае снижения торгового инструмента лишь в районе 1.0730 я ожидаю каких-либо действий со стороны крупных покупателей. Если там никого не будет, было бы неплохо дождаться обновления минимума 1.0690, прежде чем открывать длинные позиции.

Горящий прогноз по EUR/USD от 15.03.2023

Американский истеблишмент со средствами массовой информации уже нашли виноватого в разразившемся банковском кризисе, и, естественно, это Федеральная Резервная Система. Мол, все произошло из-за ужесточения монетарной политики. Так что главным следствием банкротства сразу двух банков стало возросшее давление на регулятора с требованием незамедлительно начать снижать процентные ставки, а еще включить печатный станок и потушить пожар деньгами. Тем более что на улице критиков Федеральной Резервной Системы вчера случился настоящий праздник в виде замедления инфляции с 6,4% до 6,0%. Инфляция замедляется уже восьмой месяц подряд, и в подобных условиях Джерому Пауэллу будет крайне сложно объяснить общественности необходимость не то что дальнейшего повышения процентных ставок, но и любых иных действий, кроме снижения ставки рефинансирования.

Инфляция (Соединенные Штаты):

Доллар продолжит находиться под давлением и терять свои позиции не только из-за банковского кризиса в Соединенных Штатах и сгущающихся туч над Федеральной Резервной Системой. Ведь банковский кризис уже начинает перекидываться и на Европу. Дело в макроэкономической динамике, которая начинает все больше указывать на проблемы в Соединенных Штатах и стабилизацию ситуации в зоне евро. В частности, темпы спада промышленного производства в Европе должны смениться ростом с -1,7% до 0,5%.

Промышленное производство (Европа):

В самих же Соединенных Штатах темпы роста уже розничных продаж должны замедлиться с 6,4% до 4,3%. И если все эти прогнозы подтвердятся, то доллару не останется ничего другого, кроме как и дальше терять свои позиции.

Розничные продажи (Соединенные Штаты):

Евро по отношению к доллару США после непродолжительного отката продолжил рост. Ранее пройденный уровень 1.0700 сыграл роль поддержки, усиливая на рынке длинные позиции.

RSI H4 движется в верхней области индикатора 50/70, что указывает на преобладающий восходящий настрой среди участников рынка. RSI D1 на днях пересек среднюю линию 50 снизу вверх, что указывает на смену торговых интересов.

Скользящие линии MA на Alligator H1 и H4 направлены вверх, что соответствует направлению восходящего цикла от середины прошлой недели. Alligator D1 имеет первичный сигнал о смене торговых интересов, скользящие линии MA переплетаются друг с другом.

Ожидания и перспективы

Последующий технический сигнал о смене торговых интересов, который указывает на поэтапное восстановление курса евро относительно спада в период февраля, возникнет в момент удержания цены выше чем 1.0800. До тех пор этот уровень рассматривается трейдерами в качестве сопротивления относительно которого возможно сокращение объема длинных позиций по евро.

Комплексный индикаторный анализ в краткосрочном и внутридневном периодах указывает на восходящий цикл.

С 2015 года мы создаем инновационные технологии заказа такси, которые делают услугу более современной, доступной и безопасной. Учитывая специфику и мегаполисов, и провинциальных городов, мы даем пассажирам возможность вызвать такси любым удобным способом, а водителям — оптимизировать процессы поиска и перевозки пассажиров, сократить холостой пробег и простои.

1) Отдел научно-педагогического штаба. В штабе работают доктора наук, эксперты и практики из различных областей, а также преподаватели учреждений высшего и среднего профобразования.

2) Высокоскоростные серверы и интернет с защищённой базой данных. Технологическое оснащение обеспечивает доступ к электронно-информационным данным для обучения через интернет.

3) Образовательную платформу – сайт ООО «ЭГО». Обеспечивает взаимодействие слушателей с преподавателями и службой поддержки.

Служба доставки цветов «Сказка Флора» доставляет букеты на дом и в офис по Новосибирску, Барабинску, Куйбышеву, Бердску и близлежайшим районам в удобное для вас время и точно в срок! Этого позволяет добиться собственная служба доставки, которая обязательно учитывает индивидуальные особенности каждого получателя цветочных букетов. Работать с нами просто и комфортно. Вы оформляете заявку на доставку букета на сайте, либо по телефону, оператор принимает заказ и сразу же передает его флористам, которые подготовят ваш букет к доставке по указанному адресу.

Общая выручка компании выросла на 2,6% и достигла 541,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+38,9%), а также сегмент «Прочие услуги» (+61,0%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 34,1% в результате введенных импортных ограничений.

Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+4,6%) на фоне роста средней выручки на абонента.

Операционные расходы увеличились на 5,5%, в итоге операционная прибыль составила 109,4 млрд. руб., сократившись на 7,3%. Снижению операционной прибыли, в том числе, способствовало увеличение созданных резервов под обесценение по кредитному портфелю МТС банка, а также кратное увеличение прочих операционных расходов.

Процентные расходы МТС существенно возросли (с 41,3 млрд руб. до 58,4 млрд руб.) на фоне увеличения долга с 462,1 млрд руб. до 486,1 млрд руб. и ставок заимствования. В результате чистые финансовые расходы увеличились более чем наполовину и составили 59,4 млрд руб. Помимо этого, эффективная налоговая ставка увеличилась с 19,5% до 27,3% на фоне возросших отложенных налоговых обязательств.

На фоне отражения компанией убытка от прекращенной деятельности в размере 2,9 млрд руб. чистая прибыль компании составила 32,6 млрд руб. (-48,7%).

Среди прочих моментов отметим сокращение величины отрицательного собственного капитала по сравнению с предыдущим кварталом с -20,5 млрд руб. до -9,4 млрд руб. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого в настоящий момент компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

В целом отчетность вышла хуже наших ожиданий, отразив серьезное снижение доходов от реализации абонентского оборудования и аксессуаров, а также увеличение финансовых расходов. По итогам вышедшей отчетности мы понизили прогноз прибыли на текущий год, что существенным образом сказалось на прогнозе собственного капитала на акцию.

Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

На прошлой неделе американский Silicon Valley Bank, входящий в топ-16 банков страны, сообщил о крупных нереализованных убытках, вызванных падением стоимости облигаций на балансе банка из-за повышения ставок ФРС. Обеспокоенные вкладчики начали массово снимать средства с депозитов, что резко увеличило дыру в капитале. Банк пытался экстренно привлечь капитал в размере $2 млрд, но не смог этого сделать: регуляторы объявили организацию банкротом и перевели ее под внешнее управление.

⬇️ Низкие процентные ставки

Длительный период околонулевых процентных ставок привел к тому, что вместо реинвестирования депозитов вкладчиков в реальный сектор экономики западные банки предпочитали увеличивать свои вложения в высоконадежные, но низкодоходные государственные и ипотечные облигации.

📈 ФРС начала резко повышать ставку из-за инфляции

С ростом процентных ставок новые облигации становятся более привлекательными для инвесторов, а старые выпуски становятся менее ценными. При этом банки хранят большую часть своих активов в старых облигациях, реальная (справедливая) стоимость которых сегодня значительно ниже их балансовой стоимости.

♨️ Разрыв между реальной и заявленной стоимостью активов банков начал расти

В активах банков облигации отражены по балансовой стоимости. В результате банки несут огромные нереализованные убытки. В случае массового закрытия вкладчиками своих депозитов для возврата денег клиентам банки будут вынуждены продать эти облигации с большим дисконтом от балансовой стоимости и зафиксировать убытки, что приведет к потере капитала банка по принципу падения костяшек домино.

🤔 К чему это привело

Еще год назад большинство американских банков, как правило, имело небольшой нереализованный убыток. Но ФРС начала повышение ставок, в результате чего стоимость облигаций начала резко снижаться, а нереализованные убытки — расти. В итоге суммарный чистый нереализованный убыток американских банков сегодня превысил $620 млрд, что примерно в 80 раз больше, чем годом ранее.

🏦 Реакция регуляторов

Ситуацию с банкротством Silicon Valley Bank власти США взяли под контроль. На выходных Федеральная корпорация по страхованию вкладов инициировала аукцион по продаже активов SVB, а крупнейший банк Великобритании HSBC в понедельник сообщил о покупке британского подразделения банка-банкрота за 1 фунт стерлингов и гарантировал депозиты клиентам.

Текущие рыночные оценки конечного уровня ставки по федеральным фондам резко снизились с недавнего диапазона в 5,5–5,75% на 25 базисных пунктов вниз. В Goldman Sachs и вовсе отметили, что из-за банкротства банков больше не ждут повышения ставки на заседании ФРС 22 марта.

❓ Крупным банкам ничего не грозит?

По мнению некоторых экспертов, гигантам Уолл-стрит — JP Morgan, Wells Fargo, Bank of America — пока что ничего не грозит: падение цен на облигации становится проблемой только в случае резкого падения баланса банка. Сегодня большинство крупных банков США находится в хорошем финансовом состоянии и им незачем фиксировать бумажные убытки по облигациям.

⏬ США может ждать консолидация банковского сектора.

Тем не менее цепная реакция может привести к краху многих банков поменьше, у которых есть аналогичный дисбаланс между заявленной и фактической стоимостью активов. Как отмечают эксперты Уолл-стрит, под риском сейчас находится калифорнийский First Republic Bank с активами в размере около $200 млрд, а также еще ряд крупных банков. В конечном счете это может привести к консолидации рынка.

🏚 Проблема может коснуться и европейских банков.

Теоретически проблема может коснуться финансовой системы большинства стран еврозоны, а также затронуть Великобританию. Центральные банки этих стран длительный период времени удерживали ставки на экстремально низком уровне.

В опубликованном пресс-релизе компания сообщает о снижении чистых комиссионных доходов на 9,8% до 37,5 млрд руб., что обусловлено снижением объемов торгов нерезидентами и цен рублевых активов.

Комиссионные доходы фондового рынка сократились на 30,4% и составили 5,8 млрд руб. за счет снижения доходов на рынке акций на 37,2% до 3,3 млрд руб. на фоне приостановки операций нерезидентов, а также снижения доходов на рынке облигаций на 17,6% на фоне сокращения объемов торгов, а также снижения объемов размещения ОФЗ и ОБР в условиях меняющихся процентных ставок.

Комиссионные доходы валютного рынка возросли на 35,1% до 5,7 млрд руб. на фоне падения объема торгов на 16,8%. При этом оборот торгов спот-инструментами вырос на 5,5%, а объем операций своп сократился на 26,2%. Динамика эффективной комиссии обусловлена двумя основными факторами: смещением структуры торгов в более доходный сегмент спот, а также введением с 1 августа обновленной линейки тарифов, способствующей улучшению ликвидности.

Комиссионные доходы на денежном рынке сократились на 18,8% и составили 9,5 млрд руб. на фоне роста объема торгов на 41,2%. Изменение эффективной комиссии в основном объясняется сокращением средних сроков сделок репо на 38%.

Комиссионные доходы на срочном рынке сократились на 28,0% и составили 3,7 млрд руб. на фоне снижения объемов торгов на 50,9% вслед за сворачиванием операций нерезидентов. Расхождение в динамике комиссионного дохода и объемов торгов обусловлено смещением структуры торгов в сторону валютных деривативов, а также новой асимметричной структурой тарифов, запущенной в июне 2022 года.

Прочие доходы, включающие ИТ-услуги, листинг и маркетплейс, изменились в основном за счет результата платформы личных финансов «Финуслуги». Рост доходов от продажи программного обеспечения и оказания технических услуг составил 7,7%. Доходы от листинга и прочих услуг уменьшились на 24,3% на фоне снижения активности на первичном рынке. Доходы от продажи информационных услуг снизились на 5,7% в основном на фоне укрепления курса рубля в течение года.

Операционные расходы Биржи увеличились на 16,2% и составили 23,8 млрд руб. Общехозяйственные и административные расходы выросли на 11,5% и составили 11,9 млрд руб., а расходы на персонал увеличились на 21,3% и составили 12,0 млрд руб.

Отметим, что в опубликованном пресс-релизе компания не сообщает ничего о полученных процентных доходах и об общих доходах, включающих в себя как комиссионные, так и процентные доходы. При этом сообщается о возросшей примерно на треть EBITDA, составившей 49,7 млрд руб. Обратным счетом можно вычислить, что процентные доходы в 2022 году должны были составить порядка 31-32 млрд руб., что как минимум вдвое превышает результат 2021 года. В ходе пресс-конференции по результатам 2022 года менеджмент сообщил, что в прошлом году биржа получала дополнительные доходы за счет размещения замороженных средств нерезидентов на счетах типа «С». Однако в текущем году соответствующие средства были переведены в Агентство по страхованию вкладов на основании решения совета директоров Банка России.

В итоге чистая прибыль компании выросла на 29,2% и составила 36,3 млрд руб.

Добавим, что после паузы в 2021 г. Московская биржа возобновляет дивидендные выплаты. Набсовет биржи рекомендовал годовому собранию акционеров выплатить по итогам 2022 г. дивиденды в размере 4,84 рубля на одну обыкновенную акцию, что составляет 30% от чистой прибыли. Это существенно ниже, чем выплачивалось ранее. Руководство биржи заявило, о планах пересмотреть стратегию развития компании, в связи с чем приостанавливает действие прежней дивидендной политики, предполагающей выплаты не менее 60% от прибыли по МСФО. Новую дивидендную политику руководство планирует представить до конца 3 кв. 2023 г.

Что касается прогнозов, то в текущем году существенно сократятся процентные доходы компании из-за отсутствия доходов по счетам «С». Вместе с этим, по оценкам самой биржи, операционные расходы вырастут на 12-16%, что по нашим расчетам, приведет к снижению прибыли до 20-23 млрд руб.

По результатам вышедших данных и прогнозов компаний мы пересмотрели прибыль биржи в сторону понижения. В результате потенциальная доходность акций компании сократилась.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Новосибирский «Юнисервис Капитал» направил письмо в Минэкономразвития с просьбой актуализировать критерии включения предприятий в реестр МСП.

Впервые это предложение основатель инвестиционной компании «Юнисервис Капитал» Алексей Антипин озвучил в рамках Красноярского Экономического форума 2 марта. По инициативе компании инициатива вновь была изложена уже в рамках прошедшего накануне очередного заседания Экспертного совета при Сибирском ГУ Банка России. В обоих случаях, идея нашла поддержку как у представителей Банка России, так и у участников мероприятий — представителей финансовой сферы и реального бизнеса.

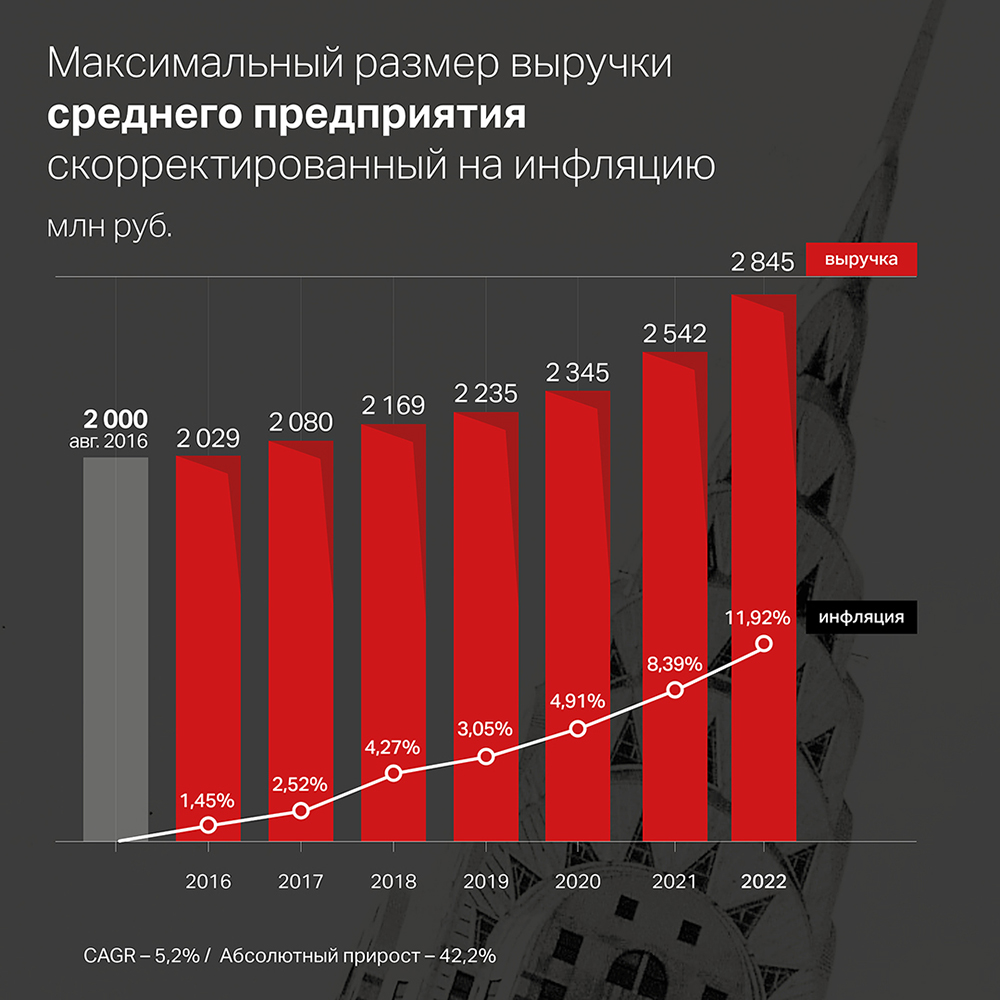

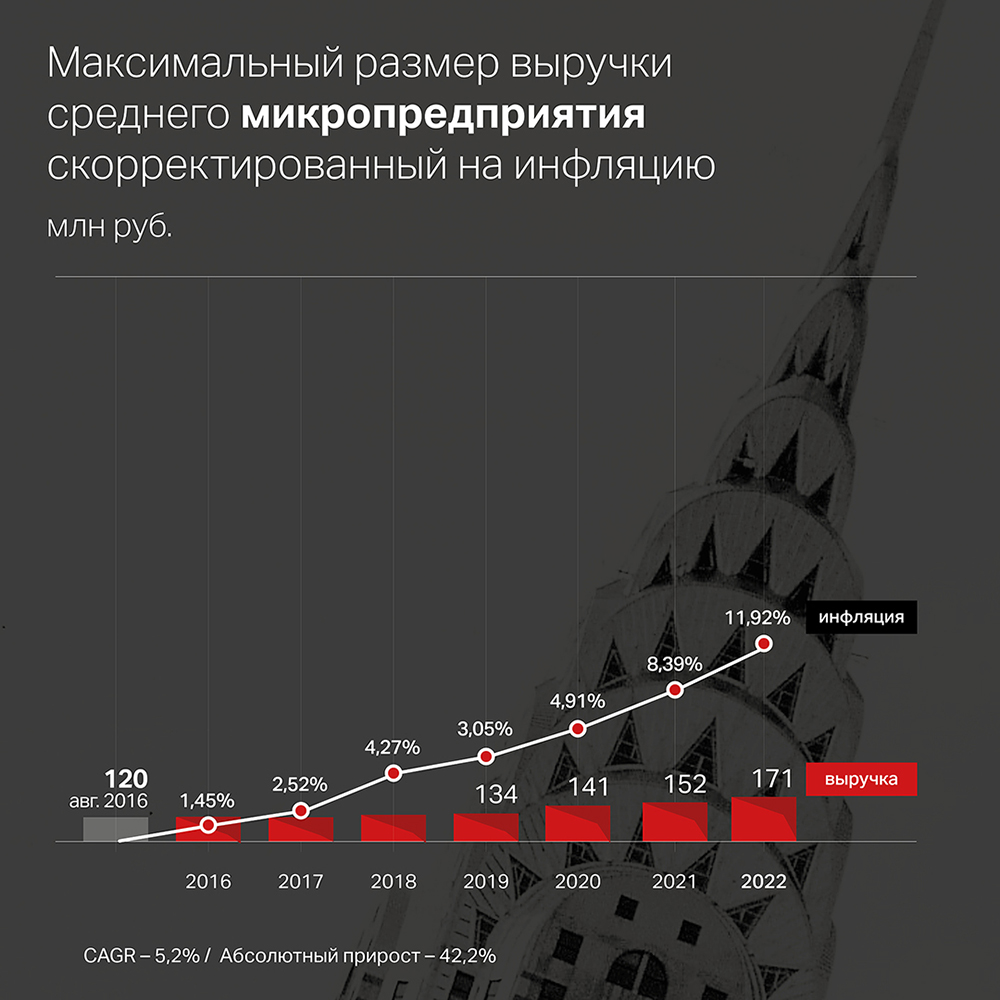

Ограничение по выручке для субъектов МСП не пересматривались с августа 2016 года. То есть максимальное значение выручки, к примеру, для субъекта среднего предпринимательства — 2 млрд рублей было установлено в ценах 2016 года. А официальная инфляция за период с 2016 года составила 42%. Таким образом, рост доходов у многих компаний и грозящее (или уже произошедшее) исключение из числа субъектов МСП обусловлено не принципиальным ростом масштабов бизнеса, а ростом цен. Следовательно, исключение из числа субъектов МСП по этому критерию не совсем справедливо.

Наличие компании в реестре субъектов МСП (в статусе микро, малого или среднего предприятия) дает бизнесу доступ к различным мерам поддержки: льготному кредитованию, субсидиям при покупке оборудования, и даже позволяет субсидировать часть затрат на выпуск и обслуживание облигаций.

Озвученное специалистами «Юнисервис Капитал» предложение, в частности, опирается на необходимость пересмотреть параметры исходя из фактической инфляции за прошедшие 7 лет и, возможно, прогнозируемой инфляции на ближайшие 1–2 года. Авторы предлагают изменить критерии выручки: для микропредприятий — до 171 млн рублей (вместо нынешних 120 млн); малые предприятия — до 1,138 млрд рублей (вместо 800 млн); средние предприятия — до 2,845 млрд рублей (вместо 2 млрд).

«К этой мысли, мы, как компания, которая много и часто взаимодействует в том числе и с Минэкономразвития, пришли эмпирическим путем — некоторые наши клиенты, которые ранее получали субсидии, в этом году, после сдачи годовой отчетности, уже не смогут претендовать на них, из-за роста выручки. Проанализировав причины роста, я убедился, что он во многом обусловлен инфляцией», — комментирует инициативу Алексей Антипин.

Письмо с описанием предложения было направлено от имени инвестиционной компании «Юнисервис Капитал» в адрес Минэкономразвития. Компания также решила опубликовать шаблон письма в общем доступе для того, чтобы все заинтересованные лица, могли также направить его в адрес ведомства уже со своей подписью.

1. Полное / краткое наименование: Страна Девелопмент 02 / Страна 02

2. ISIN: RU000A105YF2

3. Контрагент (партнер): ИВОЛГАКАП [MC0478600000]

4. Режим торгов: первичное размещение

5. Код расчетов: Z0

6. Цена: 100% от номинала (номинал 1 000 руб.)

Время приема заявок 16 марта:

с 10-00 до 13-00 и с 16-45 до 18-30 (мск) (с перерывом на клиринг)

Подать заявку организатору в произвольной форме, указав Ваше имя, количество облигаций и Вашего брокера нужно через наш бот Иволга Капитал в телеграм @ivolgacapital_bot

Кроме того все интересующие вопросы Вы можете задать по контактам клиентского блока ИК «Иволга Капитал»: