24,2%, столько принес портфель PRObonds ВДО за последние 365 дней. В этом значении есть элемент лукавства: портфель не только просел к началу прошлого марта, но и был недоступен для покупки, т.к. биржевые торги были закрыты с 28 февраля по 27 марта 2022.

Ожидаемая же доходность портфеля на следующие 12 месяцев – около 15% (сумма доходностей облигаций и стоимости размещения денег). С начала года портфель заработал уже 3,5%, и целевой результат на нынешний год – 14% – всё более реалистичен.

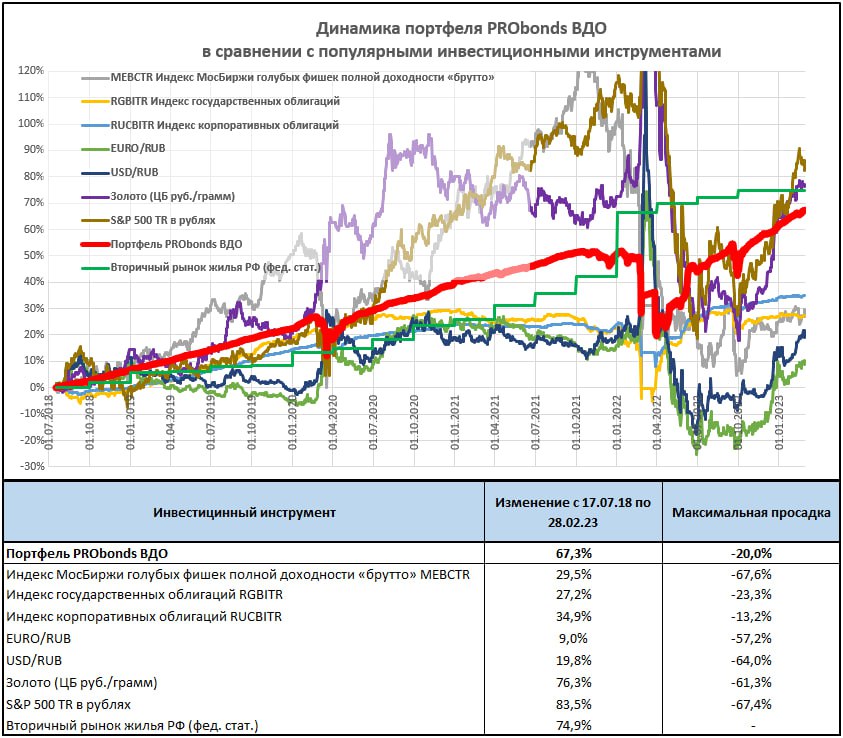

За весь срок ведения портфеля, с июля 2018 года он проигрывает рублевым котировкам золота и пересчитанному в рубли рынку американских акций. Возможно, проигрывает недвижимости, но статистика по этому рынку запаздывающая, так что только возможно. Отечественные акции и облигации, а также депозиты в долларах и евро – далеко позади. Проигрыш золоту тоже видится временным.

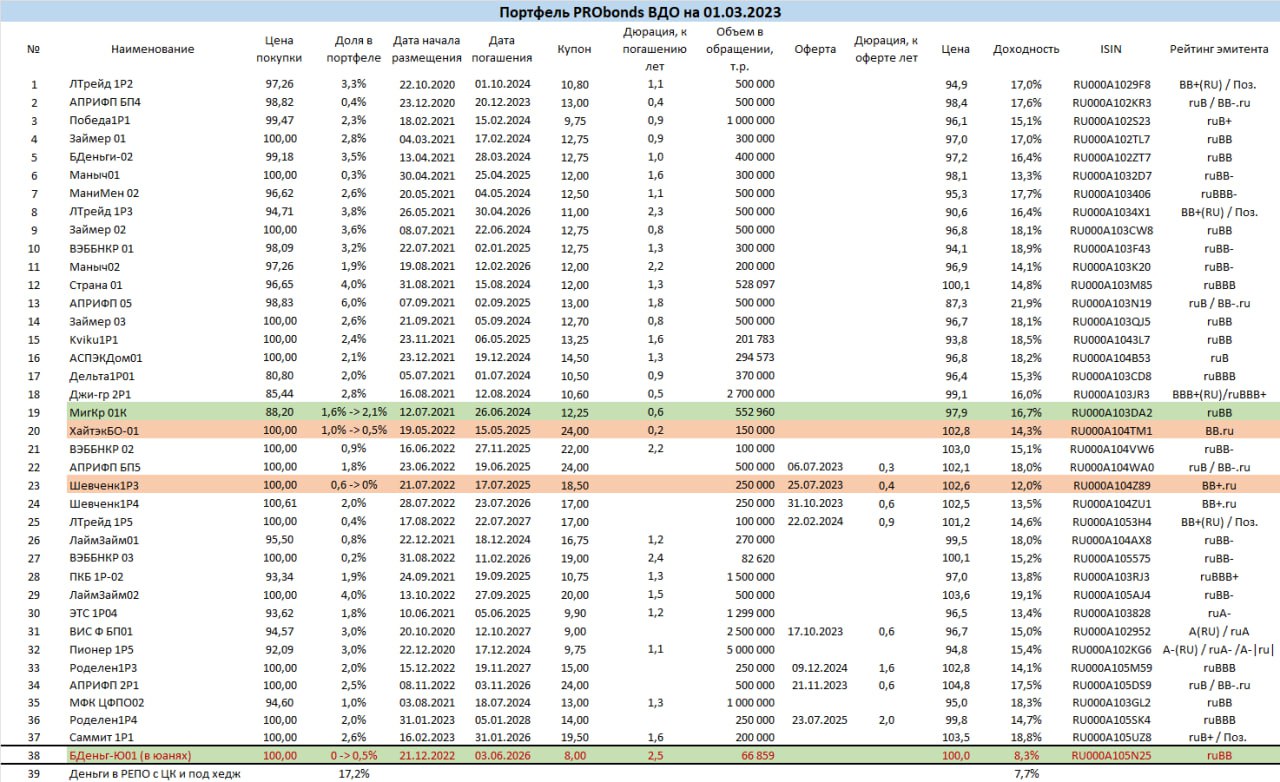

Сделки. Вчера ГК Страна Девелопмент провела оферту по дебютному выпуску. Мы за счет этого сократили в нем половину позиции. Сумма свободных денег (размещаются в однодневных сделках РЕПО с ЦК под ~7,5% годовых) достигла 17%. Поскольку стоимость денег растет, тогда как доходности облигаций снизились, денег в портфеле в перспективе останется много.

Сегодня начинаются сокращения позиций в ХайТэке и третьем выпуске Шевченко (он полностью выйдет из портфеля). Параллельно увеличивается вес в МигКредите. Все сделки – в течение 5 сессий равными долями по рыночным ценам.

Сегодня же портфель пополнится, пока только на 0,5% от активов, юаневыми облигациями МФК Быстроденьги. В дальнейшем, по мере размещения данного выпуска, его вес в активах должен увеличиться до 1-1,5%.

Также планируем вывод из портфелях облигаций Джи-групп. У девелопера впереди ряд оферт, так что его выпуск облигаций в любом случае будет продан, тем или иным образом.

На основании стратегии PRObonds ВДО мы ведем доверительное управление на высокодоходных облигациях. Начальная сумма инвестиций – 2 млн.р. ДУ появилось в конце 2019 года, и сейчас в нем клиентских активов на 434 млн.р. Результаты выше, чем у публичного портфеля. Средняя накопленная доходность по всем счетам «старше» полугода — 13% годовых после уплаты комиссий и НДФЛ.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Пока рынок ВДО находится в ожидании размещения нового эмитента — ООО «Калужский ликероводочный завод «Кристалл», Boomin решил оценить качество кредитного заключения по нему от агентства «Эксперт РА». В ноябре 2022 г. компания получила невысокий рейтинг на уровне B+. Но нас интересует не сама оценка рейтингового агентства, а ее обоснование. Тем более, что на сервере раскрытия информации всё еще нет инвестиционного меморандума к размещению, который обычно содержит массу полезной информации, в частности, по контрагентам. В отчетности же рейтингового агентства расшифровок и пояснений крайне мало.

2. К финансовому блоку «КЛВЗ «Кристалл» у Boomin много вопросов, но прежде чем мы перейдем к ним, обратите внимание на основные цифры отчетности.

31.12.2019

31.12.2020

31.12.2021

30.09.2022

Валюта баланса

1 092 413

1 500 684

2 533 564

2 139 589

Нематериальные активы

624 219

667 636

750 321

750 486

Основные средства

131 790

137 855

146 938

158 458

Собственный капитал

843 681

875 056

923 392

952 307

Запасы

94 892

198 796

231 170

217 747

Денежные средства

5 585

44 225

8 221

3 603

Дебиторская задолженность

179 721

444 787

1 383 543

1 006 276

Кредиторская задолженность

73 645

400 982

1 254 217

597 464

Финансовый долг

175 087

224 646

346 637

589 799

долгосрочный

0

0

0

0

краткосрочный

175 087

224 646

346 637

589 799

Прочие активы

56 206

7 385

13 371

3 019

Прочие обязательства

0

0

9 318

19

2019

2020

2021

9 мес. 2022

Выручка

322 240

640 776

1 469 491

764 255

Валовая прибыль

100 072

166 338

280 609

220 009

Прибыль от реализации (EBIT)

62 628

111 755

170 392

143 787

Проценты к уплате

25 100

23 056

43 276

45 598

Операционная прибыль

41 231

61 507

103 929

84 109

Чистая прибыль

12 841

31 375

48 337

28 916

Долг / Выручка

0,54

0,35

0,24

0,52

Долг / Капитал

0,21

0,26

0,38

0,62

Долг / Прибыль от реализации (EBIT)

2,80

2,01

2,03

3,16

Валовая рентабельность

31,1%

26,0%

19,1%

28,8%

Рентабельность по реализации (EBIT)

19,4%

17,4%

11,6%

18,8%

Рентабельность по чистой прибыли

4,0%

4,9%

3,3%

3,8%

ROIC

3,9%

5,1%

7,2%

6,3%

ROLC

22,6%

24,9%

26,3%

16,4%

Оборот запасов в днях

107

113

57

70

Оборот ДЗ в днях

203

253

343

324

Оборот КЗ в днях

83

228

311

192

Первое, что бросилось в глаза — нематериальные активы компании на 750 млн рублей. Ведь так?

А еще дебиторская задолженность на 1 млрд рублей при сопоставимой выручке. То есть, оборачиваемость только дебиторской задолженности составляет почти год.

Но почему так? В кредитном заключении аналитиков «Эксперт РА» ответа на этот вопрос нет.

Но агентство делает вывод о большом объеме авансовых акцизных платежей, собственно, на что и идет большая часть получаемых банковских кредитов.

Собственно, это мы видим и в официальной налоговой отчетности — уплата акцизов в 2021 г. почти на 2 млрд рублей при выручке 1,5 млрд рублей.

Уплаченные налоги и сборы

2018

2019

2020

2021

Акцизы, всего

218 203

529 165

833 370

1 940 116

Налог на добавленную стоимость (НДС)

568

31 311

87 717

277 591

Налог на прибыль

154

3 061

3 722

9 310

Взносы в пенсионный фонд

1 638

2 754

5 617

7 768

Взносы в фонд обязательного медицинского страхования

375

634

1 302

1 801

Взносы на обязательное соц. страхование (временная нетрудоспособность, материнство)

216

362

740

1 024

Транспортный налог

5

45

403

120

Налог на имущество организаций

509

151

0

0

Неналоговые доходы, администрируемые налоговыми органами

0

0

0

0

Итого

221 668

567 484

932 872

2 237 729

При этом операционный денежный поток «КЛВЗ «Кристалл» не такой уж и отрицательный. Есть эмитенты с более худшими показателями операционной деятельности.

31.12.2019

31.12.2020

31.12.2021

Поступления — всего

855 029

1 407 286

3 297 704

Платежи — всего

804 830

1 365 523

3 431 323

Операционный денежный поток

50 199

41 763

-133 619

Поступления — всего

0

1 032

301

Платежи — всего

61 345

63 267

24 480

Инвестиционный ДП

-61 345

-62 235

-24 179

Поступления — всего

264 698

347 932

1 014 548

Платежи — всего

244 698

297 952

892 735

Финансовый ДП

20 000

49 980

121 813

Но вопрос с «наращенным» собственным капиталом за счет неких нематериальных активов на 750 млн рублей остается открытым.

Сами по себе нематериальные активы не представляют большой ценности для кредиторов, поэтому мы рассчитали величину собственного капитала компании — показатель, на который кредиторы склонны обращать большее внимание.

Корректировка собственного капитала компании в целях оценки кредитной ценности (на последнюю отчетную дату — 30 сентября 2022 г.)

На последнюю отчетную дату

Балансовая стоимость на 30.09.2022

Корректировка

Комментарий

Нематериальные активы

750 486

0

Не учитываем в кредитной ценности для кредиторов

Основные средства

158 458

63 383

Учитываем в качестве возможной ликвидационной стоимости

при продаже с торгов в 40% от балансовой

Запасы

217 747

54 437

Расшифровок по доле в запасах комплектующих, сырья и т.д. в пояснениях к отчетности нет,

поэтому считаем, что наиболее ликвидной для кредиторов статьи — готовой продукции и сырья —

в запасах около 50% и считаем с дисконтом 50%

Денежные средства

3 603

3 603

Учитываем на 100%

Дебиторская задолженность

1 006 276

704 393

Расшифровок нет, но значимая доля, скорее всего, авансы.

В публичных судебных делах мы нашли разбирательство с Дробахиным А.Ю.

(поручителем по договору займа с ООО «Дарлинг»).

Компания взыскала более 7,5 млн рублей, вероятно, безвозвратно потерянных.

Поэтому дебиторскую задолженность считаем с дисконтом.

Прочее

3 019

0

Не представляет кредитной ценности

Итого

2 139 589

825 816

Кредиторская задолженность

597 464

597 464

Учитываем в полном объеме

Финансовый долг

589 799

589 799

Учитываем в полном объеме

Прочее

19

19

Отложенные налоговые обязательства

Итого

1 187 282

1 187 282

Чистые активы

952 307

-361 466

С учетом корректировок, мы получаем не такую уж радужную картину. Фактически всё держится на авансовых платежах и отсрочках клиентам.

Это существенно сказывается на ликвидности. В 2022-2023 гг. у компании появилось два значимых иска от контрагентов. Во-первых, ООО «Белуга Маркет Хабаровск» требует с «КЛВЗ «Кристалл» 7,5 млн рублей. Во-вторых, эмитент выступает в качестве ответчика на условиях поручительства за ООО «ТД «Кристалл Забайкалья» вместе с ООО «ЛВК «Бионика». Истец потребовал меры обеспечения, но суд ему в этом пока отказал.

Аналитики «Эксперт РА», к слову, отмечают риски, связанные с тем, что деятельность компании не консолидирована, основные активы принадлежат учредителю, а не организации.

«КЛВЗ «Кристалл» осуществляет свою деятельность в рамках неформализованной группы под управлением единого бенефициара, по данной группе на текущий момент не формируется консолидированная отчетность, что может нести риски с точки зрения репрезентативности финансовых показателей компании», — говорится в пресс-релизе рейтингового агентства.

Кстати, между самими ООО «ЛВК «Бионика» и ООО «ТД «Кристалл Забайкалья» в 2023 г. разразились нешуточные «войны»: вначале 9 февраля 2023 г. «ТД «Кристалл Забайкалья» подал иск к «ЛВК «Бионика» на 89 млн рублей (№А78-1453/2023), а затем 14 февраля 2023 г. уже «Бионика» подала иск к забайкальскому «Кристаллу» на 185 млн (№А10-775/2023) о неисполнении или ненадлежащем исполнении обязательств по договорам поставки.

Говоря о ликвидности, аналитики «Эксперт РА» совершенно верно отмечают:

«Уровень прогнозной ликвидности оказывает сдерживающее влияние на рейтинговую оценку. На горизонте одного года от отчетной даты денежный поток компании и свободный остаток денежных средств не покрывает потребность в капитальных затратах на поддержание и развитие бизнеса, дивидендных выплатах и затратах на обслуживание долга, что во многом обусловлено значительным объемом краткосрочных кредитов для обеспечения операционной деятельности компании, а именно оплаты акцизов.

Качественная оценка ликвидности определена на умеренно сдерживающем уровне также ввиду значительного объема краткосрочного долга, в то же время источники фондирования диверсифицированы, в 2022 г. была формализована и утверждена дивидендная политика, а ковенанты в течение анализируемого периода не нарушались. Компания рассматривает возможности по удлинению кредитного портфеля для продолжения инвестиций в производственные мощности, в том числе за счет выпуска дебютного облигационного займа».

А вот с выводами аналитиков относительно рентабельности и темпов роста долговой нагрузки компании мы согласиться не готовы. Темпы роста долга заметно превышают рост прибыли, а с учетом облигационного займа показатели долговой нагрузки достигнут бо́льших размеров. Ведь даже по текущим показателям максимальная ставка по кредитам для компании не должна превышать 16% годовых.

3. Операционная деятельность.

Отметим ценный комментарий аналитиков агентства о том, что «контрагентом с наиболее материальной долей в выручке за 12 месяцев до 30 июня 2022 г. на уровне 40% является крупный заказчик, которому компания предоставляла услуги по контрактному розливу». Агентство отмечает, что «среднесрочные планы менеджмента включают рост объемов собственного производства, диверсификацию портфеля производимой продукции, ориентацию на импортозамещение и сокращение доли контрактного розлива». Так, за 10 месяцев 2022 г. доля указанного контрагента составила 28%.

Вместе с тем отметим, что в сегменте, в котором работает компания (350+ рублей за бутылку водки 0,5 л), очень жесткая конкуренция. При этом условиях «кризиса потребления» покупатели недорогого крепкого алкоголя склонны переключаться на «самопальный» продукт. Так что рынок потребления водки надо рассматривать не в общем, как это сделали аналитики «Эксперт РА» (и сделали вывод о его «стабильности»), а в сегментации по классам.

Мы представили факты, выводы же предлагаем вам сделать самим. С удовольствием прочитаем ваше мнение и подискутируем здесь или в телеграм-канале Boomin.

Несмотря на нестабильность макроэкономической ситуации, в 2022 году ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) увеличило выпуск продукции.

В 2022 году в стекольных комплексах изготовили 816,4 млн единиц стеклотары, тогда как в 2021 году — 711 млн: рост натуральных показателей составил 15%.

Позитивную динамику обеспечивает, в том числе, развитие клиентского портфеля.

— Многие потребители стеклотары увеличили заказы, например, партнеры из Монголии, — комментирует генеральный директор ООО «Сибирское стекло» Антон Мор. — Производители напитков в России, если речь идет о компаниях с иностранным участием, заменили некоторые зарубежные бренды отечественными. В контексте курса на импортозамещение представители рынка крепкого алкоголя объявляют о намерениях запустить производство джина, рома и виски; их ввоз в нашу страну ограничен. Альтернативы стеклянной упаковке для этой продукции нет.

В 2023 году компания планирует внедрить программу по повышению эффективности производства за счет ускорения стеклоформующих машин. Кроме того, «Сибстекло» продолжит реализацию проектов, связанных с облегчением тарного стекла по технологии узкогорлого прессовыдувания. Напомним, в прошлом году предприятие представило так называемую суперлегкую бутылку — ее вес снижен до рекордных 235 граммов. Конструктивные решения разработали специалисты стекольного завода в рамках сотрудничества с пивоваренной компанией AB InBev Efes.

— Для наших партнеров такая тара является более экологичной, поскольку позволит им сократить эмиссию СО2 в цепочке поставок, — пояснил Антон Мор. — «Сибстекло» же из одной тонны стекломассы получит больше продукции, причем, в соответствии с принципом рационального отношения к ресурсам, потребление сырья и энергии у нас не вырастет.

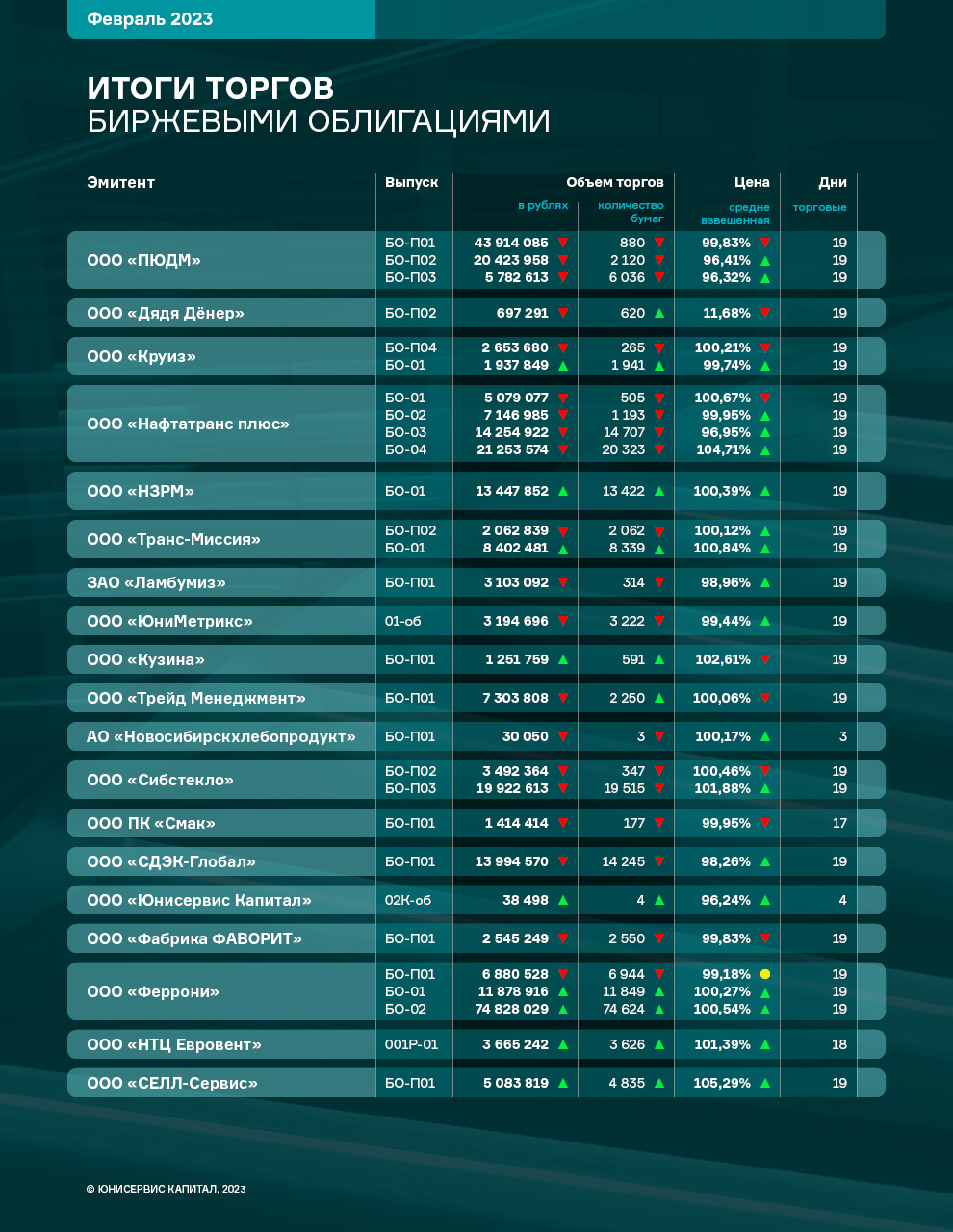

В феврале биржевые торги облигациями длились в течение 19 дней. Обороты по 29 выпускам организатора «Юнисервис капитал» несколько снизились: общий объем сделок составил 305, 7 млн руб., что на 10,4 млн руб. меньше результата за январь.

Несмотря на нервозное настроение рынка накануне послания президента к Федеральному собранию, средневзвешенная цена 19 выпусков выросла, 1 эмиссия сохранила уровень прошлого месяца, 9 показали снижение котировок.

Лидирующие позиции по объему торгов сохраняет 3-й выпуск ООО «Феррони», оборот за месяц составил 74, 8 млн руб., прибавив 3,6 млн руб. к январю. Наибольший рост котировок показала 4-я эмиссия ООО ТК «Нафтатранс плюс», её средневзвешенная цена увеличилась сразу на 3, 34 п.п. и достигла 104,71% от номинала. Однако самыми дорогими снова стали облигации ООО «СЕЛЛ-Сервис» — 105, 29% от номинальной стоимости.

1-й выпуск ООО «ПЮДМ» (RU000A0ZZ8A2) торговался с оборотом 43,9 млн руб., что меньше уровня января на 0,8 млн руб. Средневзвешенная цена эмиссии также снизилась: в феврале она составила 99,83% от номинала, что ниже декабря на 0,26 п.п.

2-ой выпуск ООО «ПЮДМ» (RU000A1020K7) сформировал оборот в 24,3 млн руб. — снижение объема торгов составило 3,8 млн руб. Однако рост на 0,68 п.п. показала средневзвешенная цена. Она достигла 96,41% от номинальной стоимости.

3-й выпуск ООО «ПЮДМ» (RU000A103WC8) набрал оборот в 5,8 млн руб., снижение составило примерно 2 млн руб. Средневзвешенная цена выросла на 2,94 п.п., дойдя до отметки в 96,32% от номинала.

2-я эмиссия ООО «Дядя Дёнер» (RU000A101HQ3) торговалась с оборотом около 0,7 млн руб. (- 0,3 млн руб.). Средневзвешенная цена находилась на уровне 11,68% от номинала, упав на 7,93 п.п.

4-й выпуск ООО «Круиз», владеющего сервисом «Грузовичкоф» (RU000A101K30), показал оборот в 2,7 млн руб., снижение составило 0,6 млн руб. Средневзвешенная цена понизилась на 1,12 пунктов до 100,21% от номинала.

5-я серия бумаг ООО «Круиз» (RU000A103C04) сформировала оборот в 1,9 млн руб., увеличившись примерно на 1 млн руб. Средневзвешенная цена выросла на 0,1 п.п. до 99,74 от номинальной стоимости.

1-й выпуск ООО ТК «Нафтатранс плюс» (RU000A100303) показал объем на уровне 5,1 млн руб. (-0, 09 млн руб.). Средневзвешенная цена месяца составила 100,67% от номинальной стоимости, снизившись на 0,04 п.п. к январскому показателю.

2-й выпуск ООО ТК «Нафтатранс плюс» (RU000A100YD8) завершил февраль с итогом в 7,2 млн руб., потеряв в объёме торгов примерно 1,5 млн руб. Средневзвешенная цена выросла на 0,04 п.п. до 99,95% от номинальной стоимости.

3-й выпуск ООО ТК «Нафтатранс плюс» (RU000A102V51) также показал снижение оборотов торгов на 4,3 млн руб. до 14,3 млн руб. Средневзвешенная цена прибавила 0,05 п.п. до 96,95% от номинала.

4-й выпуск ООО ТК «Нафтатранс плюс» (RU000A105CF8) торговался с оборотом 21,2 млн руб., понижение составило 2,9 млн. руб. Средневзвешенная цена поднялась на 3,34 п.п. до 104,71% от номинала.

Объем сделок с участием 2-го выпуска ООО «НЗРМ» (RU000A104EP6) составил почти 13,5 млн руб., увеличившись на 5,7 млн руб. Средневзвешенная цена прибавила 0,1 п.п., составив 100,39% от номинала.

2-й выпуск ООО «Транс-Миссия», владельца сервисов «Таксовичкоф» и «Ситимобил», (RU000A1033X3) сформировал оборот около 2,1 млн руб., снизившись на 2,2 млн руб. Средневзвешенная цена выросла на 0,38 пункта, до 10,12% от номинальной стоимости.

3-й выпуск ООО «Транс-Миссия» (RU000A104K11) завершил месяц с оборотом 8,4 млн руб. (+1 млн руб.). Средневзвешенная цена показала положительную динамику, поднявшись на 0,21 п.п. и составив 100,84% от номинала

Облигации АО «Ламбумиз» (RU000A100LE3) собрали оборот в 3,1 млн руб. (-0,7 млн руб.). Средневзвешенная цена увеличилась на 0,52 шага и была зафиксирована на отметке 98,96% от номинальной стоимости.

Выпуск ООО «Юниметрикс» (RU000A100T81) набрал объем в 3,2 млн руб. (-1,1 млн руб.). Средневзвешенная цена прибавила 1,45 п.п. и составила 99,44% от номинала.

Облигации ООО «Кузина» (RU000A100WR2) показали итоговый оборот на уровне 1,3 млн руб., прибавив 0,5 млн руб. Средневзвешенная цена снизилась на 0,27 пункта до отметки 102,61% от номинала бумаг.

Бонды ООО «Трейд Менеджмент», владельца сети магазинов lady & gentleman CITY, (RU000A1014V7) продемонстрировали объем в 7,3 млн руб. (- 0,7 млн руб.). Средневзвешенная цена утратила 0,06 пункта, составив 100,06% от номинальной стоимости.

Выпуск АО «Новосибирскхлебопродукт» (RU000A102036) торговался в течение 3 дней и набрал оборот в 0,03 млн руб. (- 0,3 млн руб.). Средневзвешенная цена поднялась на 0,88 шага, приняв значение 100,17% от номинальной стоимости.

1-й выпуск ООО «Сибстекло» (RU000A1026R9) за полный месяц сформировал объем в 3,5 млн руб., снизившись практически на 2 млн руб. Средневзвешенная цена снизилась на 0,14 п.п. до 100,46 от номинала.

2-й выпуск ООО «Сибстекло» (RU000A105C93) завершил период с итогом в почти 20 млн руб., снизившись примерно на 2,3 млн руб. Средневзвешенная цена составила 101,88% от номинала, поднявшись за месяц на 0,55 п.п.

Облигационный выпуск ООО ПК «СМАК» (RU000A102KP7) участвовал в торгах 17 дней с оборотом 1,4 млн руб. (-0,07 млн руб.). Средневзвешенная цена упала на 0,37 шага, достигнув значения 99,95% от номинальной стоимости.

Бонды ООО «СДЭК-Глобал» (RU000A102SM7) завершили месяц с итогом в почти 14 млн руб. (-2,3 млн руб.). Средневзвешенная цена увеличилась на 0,19 пункта и составила 98,26% от номинала.

Залоговые облигации ООО «Юнисервис Капитал» (RU000A102TK9) за 4 активных дня сформировали оборот на уровне 39 тыс. руб. Средневзвешенная цена составила 96,24% от номинала. В январе бумаги в торгах не участвовали.

Выпуск ООО «Фабрика Фаворит» (RU000A103X74) сформировал объем более 2,6 млн руб. (-1,4 млн руб. к январю). Средневзвешенная цена уменьшилась на 0,42 пункта, до 99,83% от номинальной стоимости.

1-й выпуск ООО «Феррони» (RU000A103XP8) продемонстрировал оборот порядка 6,9 млн руб. (-0,5 млн руб.). Средневзвешенная цена осталась на уровне прошлого месяца — 99,18% от номинала.

2-й выпуск ООО «Феррони» (RU000A1053R3) завершил период с итоговым оборотом 11,9 млн руб. (+5,2 млн руб.). Средневзвешенная цена повысилась на 0,08 п.п., составив 100,27% от номинала.

3-й выпуск ООО «Феррони» (RU000A105P64) показал объем в почти 74,8 млн руб. (+3,6 млн руб. к январю). Средневзвешенная цена выросла на 0,5 пункта до уровня 100,54% от номинальной стоимости.

Бонды ООО «НТЦ Евровент» (RU000A104BX6) участвовали в торгах 18 дней с итогом 3,7 млн руб. (+1,6 млн руб.). Средневзвешенная цена прибавила 0,04 п.п., поднявшись до 101,39% от номинальной.

Облигации ООО «СЕЛЛ-Сервис» (RU000A104KM0) набрали объем в почти 5 млн руб., прибавив 0,9 млн руб. Средневзвешенная цена поднялась на 0,33 пункта, составив 105,29% от номинальной стоимости бондов.

События, на которые следует обратить внимание сегодня:

13.00 мск. Еврозона: инфляция за февраль.

EURUSD:

Основным событием дня станет публикация релиза по инфляции в еврозоне. Накануне мы получили данные по крупнейшим экономикам Старого света и везде наблюдалось ускорение инфляции. Так, в Германии показатель вырос до 9.3%, в Испании до 6.1%, а во франции до 6.2%. Сегодня рынок ждет снижения общеевропейского показателя с 8.6% до 8.2%, но видимо сокращение потребительских цен будет скромнее, что заставит ЕЦБ более активно повышать процентные ставки. Ближайшее заседание регулятор через 2 недели и ЕЦБ не куда деваться. Поскольку заседание европейского монетарного регулятора пройдет почти на неделю раньше ФРС США, то ожидания сильного роста процентных ставок в Европе будут оказывать поддержку евро.

Торговая рекомендация: Buy 1.0616/1.0580 и take profit 1.0694.

GBPUSD:

На сегодня формируется смешанный фон. С одной стороны, в Британии продолжает сокращаться реальная денежная масса, что указывает на сильный спад в экономике. Согласно свежей статистике Банка Англии, в январе показатель сократился на 7.4 (г/г) и поскольку в Соединённом Королевстве двузначная инфляция, то показатель еще долга бюджет находится в отрицательной области, что негативно для котировок фунта. С другой стороны, на товарном рынке наблюдается сильный спрос на промышленные металлы и энергоносители, что может оказать поддержку фунту, поскольку британская валюта исторически коррелирует с рисковыми активами. Особое внимание следует уделить меди, которая за последние три торговых дня подорожала почти на 5% - медь исторически является сильным опережающим индикатором для всего товарного рынка и ее бурный рост указывает на оптимизм инвесторов.

Торговая рекомендация: флэт 1.1920 -1.2050.

USDJPY:

Рост доходности американских гособлигаций будет оказывать благоприятное влияние на стоимость доллара - доходность 10-летних трежерис вновь превысила отметку 4%. В Японии местный ЦБ изо всех сил пытается удержать доходность десятилетних гособлигаций на уровне 0.5%. за январь-февраль регулятор уже перевыполнил квартальный план, скупив бондов на ¥33 трлн. Увеличение денежной массы в Стране восходящего солнца будет вынуждать трейдеров избавляться от японской йены. На этом фоне снижение котировок в данной валютной паре целесообразно использовать для открытия позиций Buy.

Торговая рекомендация: Buy 136.40/136.00 и take profit 137.25.

На прошлой неделе ставки по ипотечным кредитам в США снова выросли, что вызвало падение спроса со стороны потребителей как раз в тот момент, когда должно было начаться весеннее потепление на рынке жилья.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банков США, количество заявок на ипотеку для покупки жилья на прошлой неделе упало на 6% по сравнению с предыдущей неделей. Объем заявок был на 44% ниже, чем на той же неделе год назад, и сейчас находится на 28-летнем минимуме.

Средняя договорная процентная ставка по 30-летним ипотечным кредитам с фиксированной ставкой и соответствующим кредитным балансом выросла с 6,62% до 6,71%. Это самая высокая ставка с ноября прошлого года. Только за последний месяц ставки по ипотечным кредитам выросли на 50 базисных пунктов. В феврале прошлого года ставки находились в диапазоне 4%.

По мнению отраслевых аналитиков, данные по инфляции, занятости и экономической активности сигнализируют о том, что инфляция, по всей видимости, не будет снижаться так быстро, как ожидалось, что продолжает оказывать повышательное давление на ставки.

Число заявок на рефинансирование кредитов на покупку жилья упало за неделю на 6%, снизившись за год на 74%.

Ставки по ипотечным кредитам в начале этой недели не претерпели значительных изменений. Снижение ставок в начале года вызвало кратковременный всплеск покупок жилья, но спрос на ипотеку со стороны покупателей жилья в этом месяце, похоже, указывает на то, весна не принесет потепление на рынок недвижимости.

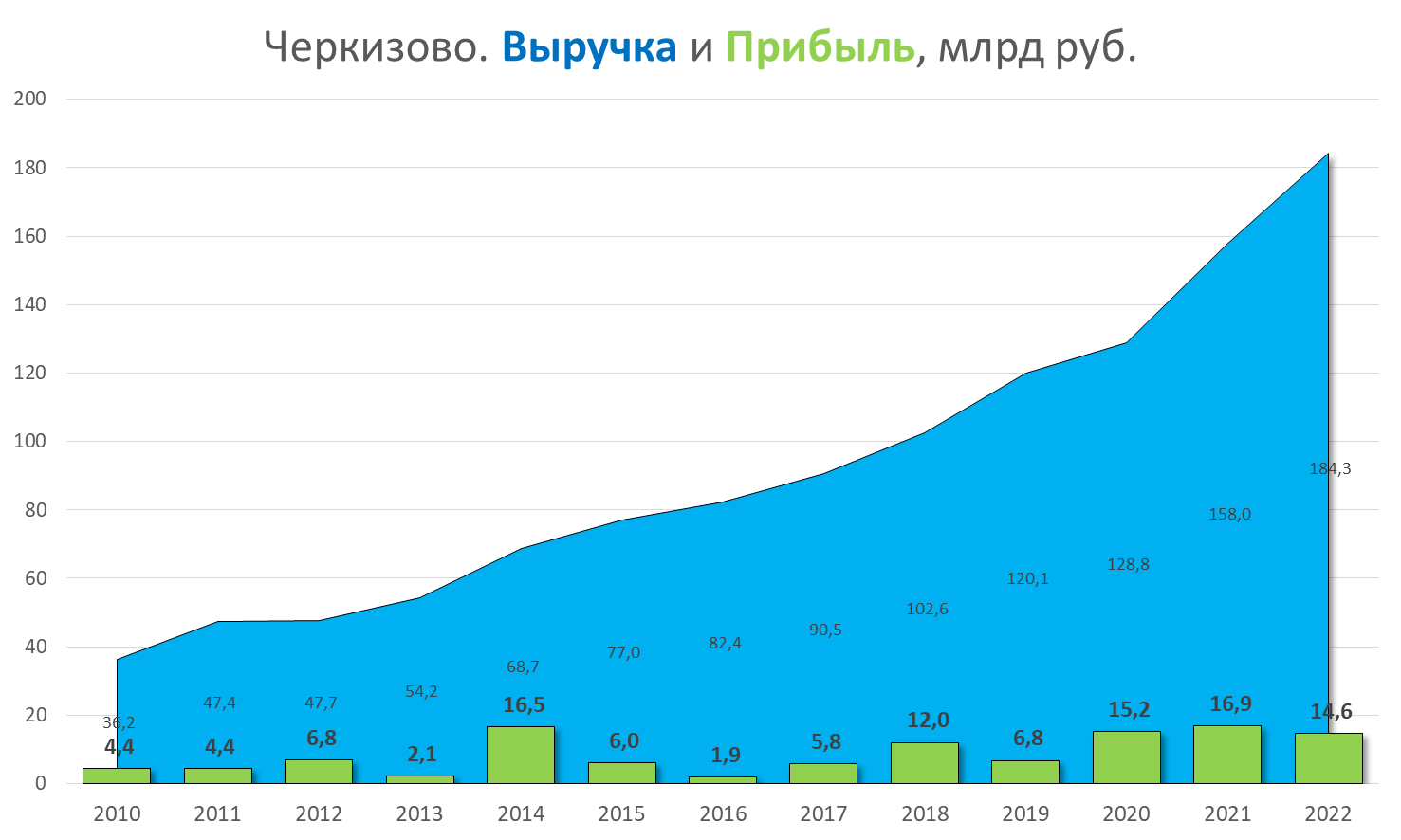

Российский производитель мясной продукции группа Черкизово опубликовал отчет за 2022 год. Компания увеличила выручку на 15%, а экспорт – на 23%, но зафиксировала падение чистой прибыли на фоне крупных трат — сделки по приобретению активов ГК Русское зерно и вложений в агрессивную инвестиционную программу.

Ключевые цифры группы Черкизово за 2022 год

🔹 Выручка по итогам года увеличилась на 15,1% — до 184,3 млрд рублей.

🔹 Скорректированный показатель EBITDA поднялся на 3% — до 30,2 млрд рублей.

🔹 Чистая прибыль уменьшилась на 14% — до 14,5 млрд рублей. Падение показателя обусловлено переоценкой биологических активов и непроданного урожая.

🔹 Доля экспорта мясной продукции в 2022 году составила 9,8%, показав рост на 23% по сравнению с прошлым годом.

🔹 Общий долг вырос до 133 млрд рублей по сравнению с 89,9 млрд в 2021 году. Деньги пошли на приобретение активов ГК Русское зерно у банка Траст и расширение инвестиционной программы.

Падение чистой прибыли обусловлено переоценкой биологических активов и непроданного урожая. Кроме этого, во второй половине 2022 года группа Черкизово увеличила общий долг — с 89,9 млрд в 2021 году до 133 млрд рублей. Деньги пошли на приобретение активов ГК Русское зерно у банка Траст и расширение инвестиционной программы.

Планы на будущее

Компания намерена нарастить мощности по производству мяса курицы до 1 млн тонн в год, свинины — до 500 тысяч тонн, индейки — до 75 тысяч тонн. Запланированные показатели в 1,5–2 раза выше фактического производства компании. Так, в 2021 году поставки курятины составили 711 тысяч тонн, свинины — 240 тысяч тонн, индейки — 52 тысячи тонн. При этом в Черкизово не раскрывают конкретные сроки ввода новых мощностей, говоря о «среднесрочном целевом показателе».

Что в сухом остатке

Группа Черкизово замедлила рост в 2022 году, но, вероятно, остается одной из немногих растущих компаний на российском продовольственном рынке с положительной динамикой экспорта.

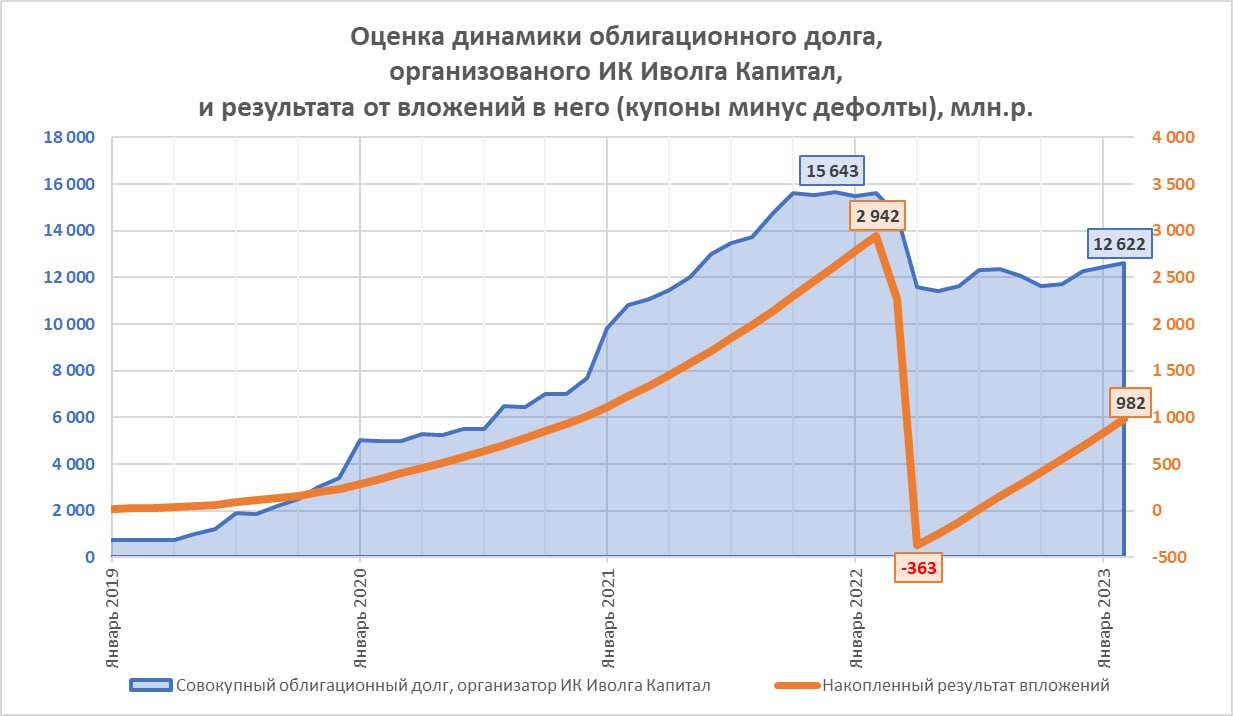

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

Надеемся, в течение весны дотянем до 14-15 млрд руб. Что увеличивается, а точнее, восстанавливается заметнее – это накопленный купонный доход.

За февраль организованные нами облигационные выпуски принесли инвесторам почти 150 млн руб. дохода, а совокупная сумма накопленного дохода (купоны минус дефолты) вплотную приблизилась к 1 млрд руб. (982 млн руб.). Пока это только восстановление. До дефолта ОР год назад накопленный доход подступал к 3 млрд руб.

Оценка доходности вложений в организованный нами облигационный долг остается низкой – 2,8% годовых за весь период формирования нашего портфеля, с декабря 2019 года по февраль 2023 (рассчитываем ее как сумму купонов за минусом дефолтов, деленную на среднее значение облигационного портфеля за период и деленную на количество лет). И всё-таки доходность восстанавливается вслед за самим накопленным доходом. Месяц назад она была 2,4% годовых. А к более-менее разумным 7% годовых за весь срок ведения облигационного портфеля мы планируем выйти примерно через год.

Далеко идущих выводов делать не хочется. Ситуация в экономике вслед за ситуацией в (гео)политике не предполагает прогнозов. Полагаемся на адаптации и подстройку под происходящее. Но нацеливаемся на улучшение, а не ухудшение результатов нашего бизнеса по организации выпусков облигаций. В первую очередь, на улучшения для инвесторов.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

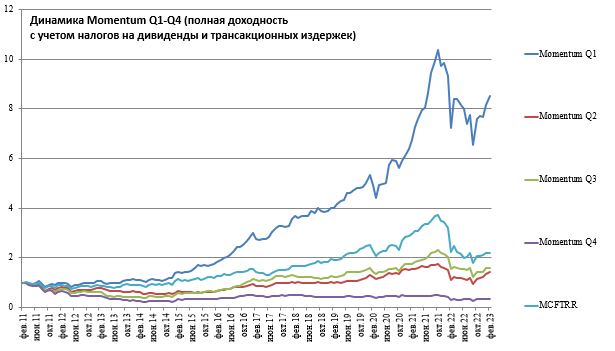

В конце каждого месяца ранжирую акции из индекса широкого рынка на 4 группы. В первой акции с самым большим импульсом, в последней — с наименьшим. Себе в портфель беру акции из первой группы.

Импульс акции считаю как отношение средней геометрической доходности (с учетом дивидендов) за последние 12 месяцев без учета последнего месяца к стандартному отклонению за последние 12 месяцев с учетом последнего месяца.

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.