|

|

|

Сохраняю длинную позицию по акциям Роснефть. Сделок на покупку и продажу не запланировано.

|

|

Рынок падает не от жутких распродаж. Не забывайте, что половина объема на мировых биржах дутые, т.е. минимум 50% объема торгов составляют скальперы и «роботы». На Московской бирже из моих наблюдений спекулятивный объем торгов составляет до 70-80% от заявляемых. Поэтому даже небольшие продажи могут вести индексы вниз. Но самое главное понимать, что индексы опускаются не из-за желания продать неминуемого, а просто «большие деньги», куклы, кэндимены, чьи действия так любят все угадывать не покупают по текущим ценам, считая их завышенными в условиях рисков ближайшей перспективы. Также по моим наблюдениям за торгами, на протяжении многих лет, сильные падения, как и сильный рост сопутствуют конкретным, значительным событиям. На Московской бирже я даже не знаю каких событий можно ждать. К торгам на этой кухне можно прикрутить любые события, даже, что именно я съел на завтрак. К торгам на мировых рынках можно прикрутить влияния только действий ФРС, ЕЦБ, Банка Японии и Китая. Антон Андреев, старший трейдер и партнер GT Capital Group.

|

|

14 ноября, в среду, в 20:00 приглашаем вас на вебинар «Выбор акций: фундаментальный анализ», который пройдет на интернет-портале для трейдеров iLearney.ru. Ведущий вебинара — старший трейдер и партнер GT Capital Group Антон Андреев. Цель данного вебинара – развеять миф о том, что дейтрейдинг исключительно технический метод и строится на скальпинге и техническом анализе. Вебинар основан на собственном опыте и знаниях автора. На занятии слушатели усвоят несколько направлений, по которым можно развиваться в трейдинге, ориентируясь по новостям и фундаментальному анализу акций. Знания, полученные в ходе вебинара, вы сможете применять для торговли на открытии, внутри дня и даже для среднесрочных позиций. В ходе вебинара будет продемонстрирован ряд интересных стратегий для среднесрочных инвесторов. В качестве практической части ведущий покажет несколько интересных и свежих примеров работы такого анализа акций. План вебинара - Основные термины.

- Основные ресурсы для чтения новостей и экономической статистики.

- Что важного в применении «фундаментала» в трейдинге.

- Несколько примеров сделок по фундаментальному анализу.

Участие в вебинаре бесплатное при условии прохождения предварительной регистрации. Внимание, количество мест ограничено! Успейте принять участие!

|

|

Друзья, кому интересно: завтра, в среду, с моим коллегой, будем проводить Online-конференцию на тему: «Система автоследования — ПАММ-счета на фондовом рынке?». В рамках мероприятия будут обсуждаться следующие ключевые темы: - Что такое система автоматического следования?

- Как выбирать управляющих и стратегии?

- Оплата сигналов и услуг управляющих

- Опыт автоматического следования

- и другие вопросы.

Присоединяйтесь к дискуссии!Время: c 14:00 до 16:00 МСК Дата: 14 ноября Ссылочка на мероприятие: www.ilearney.com/conf/sys-auto/

|

|

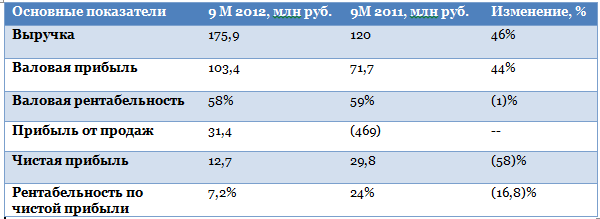

ОАО Фармситнез на прошлой неделе опубликовало отчетность по РСБУ за 9 месяцев 2012 года. Динамика, наблюдавшаяся по итогам первого полугодия, сохранилась. Мы увидели значительный рост выручки и валовой прибыли, а также снижение чистой прибыли и рентабельности. Однако сравнение с данными 2011 года не совсем корректно. Рекордные показатели чистой прибыли и рентабельности Фармсинтеза по итогам 9 месяцев 2011 года были вызваны внереализационным доходом компании в связи с участием в проекте СинБио. Внесенный в качестве взноса в уставной капитал земельный участок по балансовой стоимости был гораздо ниже, чем по оценочной. Получившаяся разница была учтена в качестве внереализационного дохода. Именно благодаря этому по итогам 9 месяцев 2011 года мы видели рентабельность чистой прибыли в размере 24%. Следовательно, нельзя считать, что в этом году рентабельность чистой прибыли упала до 7,2%. Скорее, можно сказать, что она значительно выросла. Ведь в прошлом году без учета земли по итогам 9 месяцев был бы зафиксирован чистый убыток. Если взглянуть на показатели 2010 года, то рентабельность чистой прибыли тогда составляла 4,7%, что говорит о ее росте с течением времени. Рост выручки Фармсинтеза составил 46% по сравнению с показателями за 9 месяцев 2011 года, при этом доля себестоимости в выручке незначительно повысилась, составив 41% против 40% годом ранее. Отмечу, что в 2009 и 2010 году доля себестоимости в выручке составляла гораздо больше — 64% и 55% соответственно. Налицо тенденция к уменьшению этого показателя, что в будущем должно позитивно сказаться на рентабельности компании. Валовая маржа также сократилась на 1%, до 58%, но в прошлые годы она составляла 44% и 35%. Таким образом, и по этому показателю общая тенденция весьма позитивна. Операционная прибыль в 2012 году у Фармсинтеза оказалась положительной и составила 31,4 млн руб. против операционного убытка в 469 тыс. руб. по данным за девять месяцев 2011 года. Чистая прибыль составила 12,7 млн руб. , что гораздо ниже, чем в прошлом году по указанным выше причинам, но выше на 51%, чем в 2010 году. Если бы не значительный убыток по курсовым разницам, мы могли бы увидеть более внушительные цифры по чистой прибыли.

Рост расходов связанных с курсовыми разницами объясняется наличием большого числа контрактов в иностранной валюте, в частности по закупке материалов, научным исследованиям, финансированию дочерней компании АО Кевельт в Эстонии. По итогам года, скорее всего, мы увидим дальнейшее увеличение этой статьи расходов, так курсы валют остаются нестабильными. Наращивание выручки по сравнению с показателями за 9 месяцев 2011 года объясняется, прежде всего, расширением фармацевтического рынка в целом. За январь-сентябрь российский рынок коммерческих лекарств вырос на 24% в денежном выражении. Также в 2012 году Фармсинтез начал реализовывать свои препараты «Неовир» и «Сегидрин» на рынке Украины. Это наиболее перспективные лекарства компании на данный момент, планируется, что по итогам текущего года объем их отгрузок увеличится вдвое по сравнению с 2011 годом и достигнет 120 тыс. и 50 тыс. упаковок соответственно. Фармсинтез также активно проводит испытания новых лекарств. В частности, в США идет подготовка для начала испытаний противоракового препарата Virexxa, объем рынка которого оценивается в 0,5 млрд долларов в год. В ноябре в России начнутся испытания нового лекарства против рассеянного склероза, заключены соглашения с научно-исследовательскими центрами США об изучении терапевтической вакцины против ВИЧ и препарата для лечения муковисцидоза. Таким образом, у компании есть достаточно разработок, которые помогут в будущем увеличивать выручку и прибыль. Фармсинтез показывает стабильно хорошие финансовые результаты по показателям прибыльности и рентабельности, увеличивает продажи своих препаратов, в частности, за рубежом, и занимается новыми разработками в целях увеличения выручки в будущем. Единственный сложный для компании момент — крупные денежные вложения в валюте, однако это необходимо для ее дальнейшего развития и не говорит о функциональных проблемах, поэтому, по моему мнению, этот фактор можно считать несущественным. Справедливая цена до конца года по акциям Фармситеза остается на прежнем уровне — 14,78 руб. за акцию.

|

|

Предновогоднее ралли – выдумка или реальность, которая ежегодно отражается на стоимости активов, и дает всем повод к оптимизму?.. Решила чуть подробнее рассмотреть этот вопрос. Сделала некоторые статистические подсчеты и добавила полезные, на мой взгляд, ссылки. Предновогоднее ралли – устойчивый рост рынка, который наступает ближе к новогодним праздникам. Четких границ того, когда этот период начинается и заканчивается – не установлено. На ралли влияют следующие факторы: - Стремление компаний продемонстрировать высокие результаты к закрытию года;

- Выплаты премий к концу года;

- Бум продаж на товарных рынках;

- Подготовка к празднику;

- Новостные макро-экономические факторы;

- Наличие свободных денежных средств у инвесторов;

- Настрой рынка.

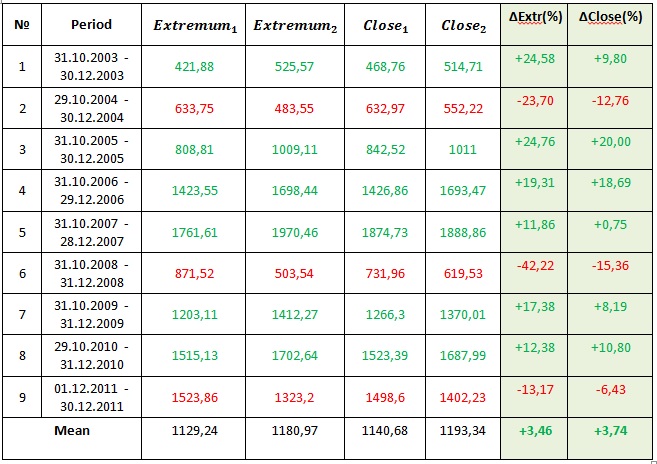

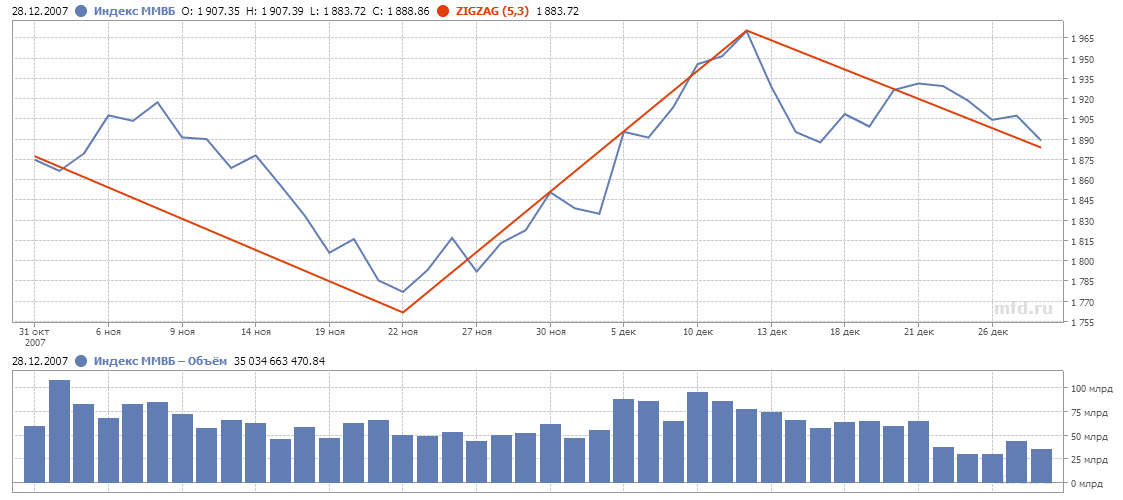

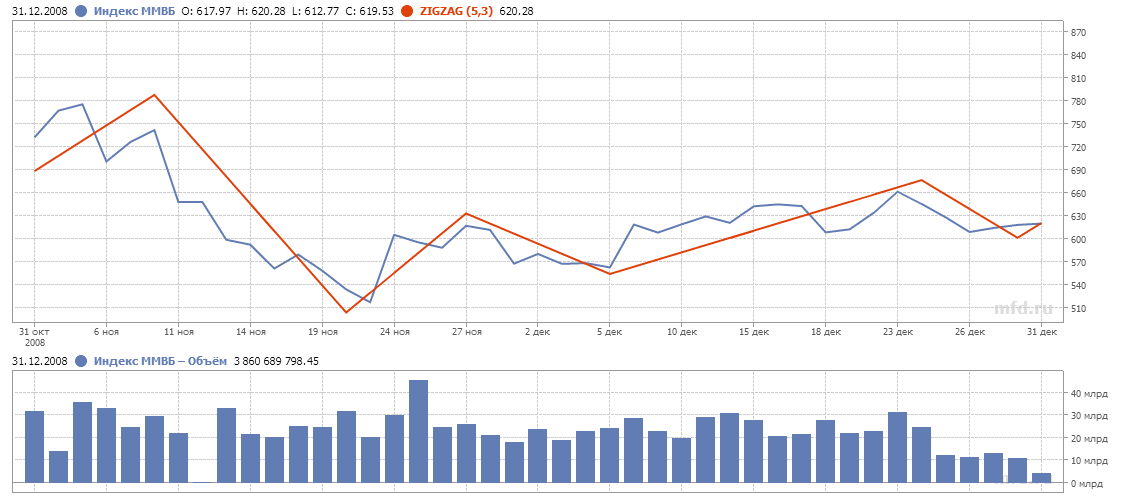

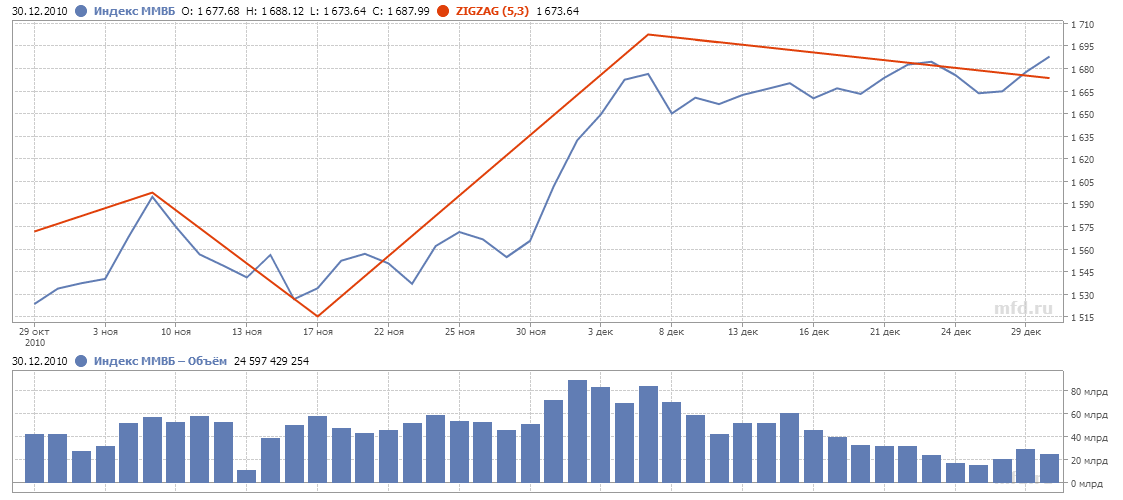

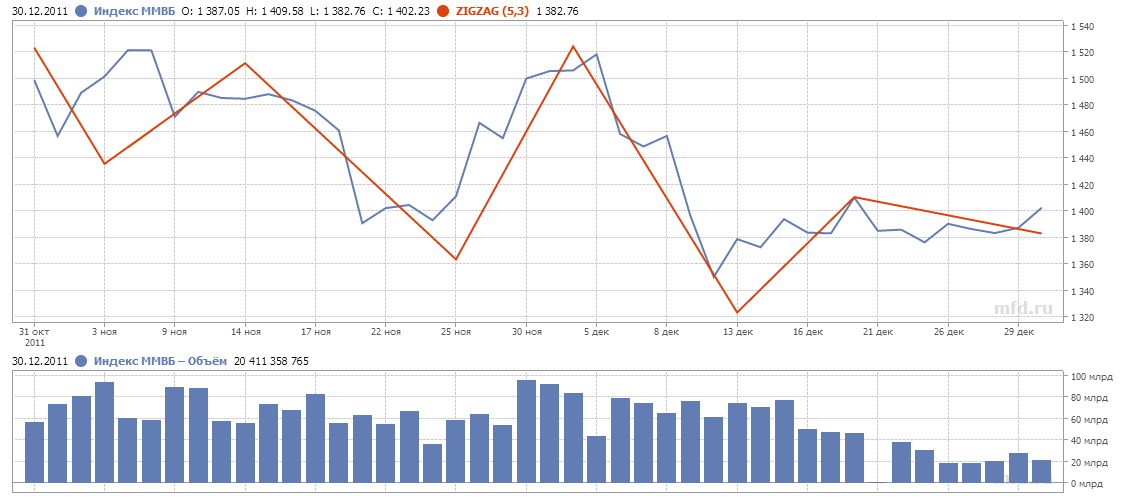

Опыт последних 9 лет за два месяца до нового года по индексу ММВБ показывает следующее: — если считать по ценам закрытия (на начало и на конец периода), в среднем, предновогоднее ралли проявляет себя на индексе ММВБ как рост в3,74%; — если считать по экстремальным значениям цен за период (High, Low), ралли сопровождает себя, в среднем, ростом в 3,46%; — статистическая вероятность показывает, что чаще всего период ралли сопровождается ростом, нежели падением. Ниже представлена таблица расчетов + графики в дополнение к выводам.

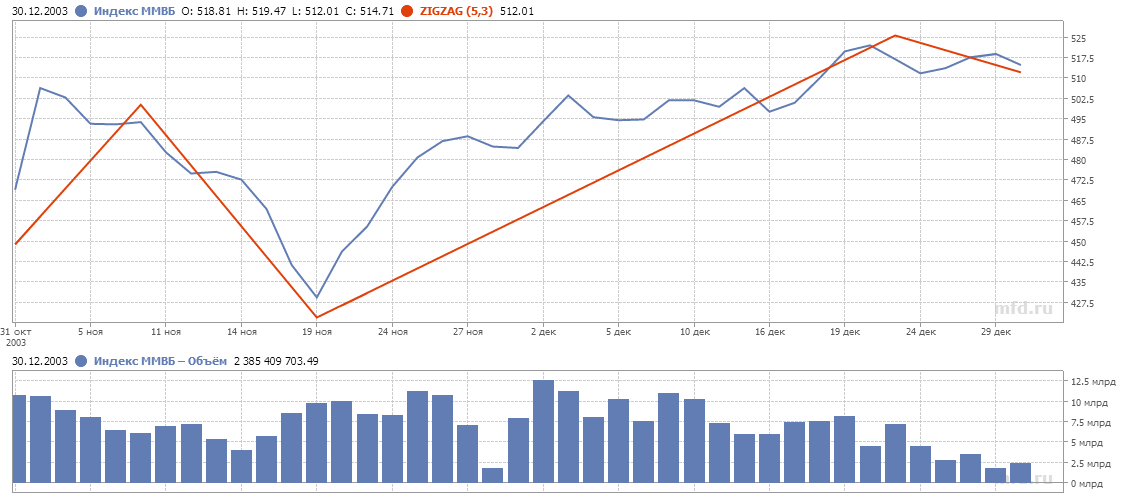

Индекс ММВБ c 31.10.2003 по 30.12.2003

Индекс ММВБ с 29.10.2004 по 30.12.2004

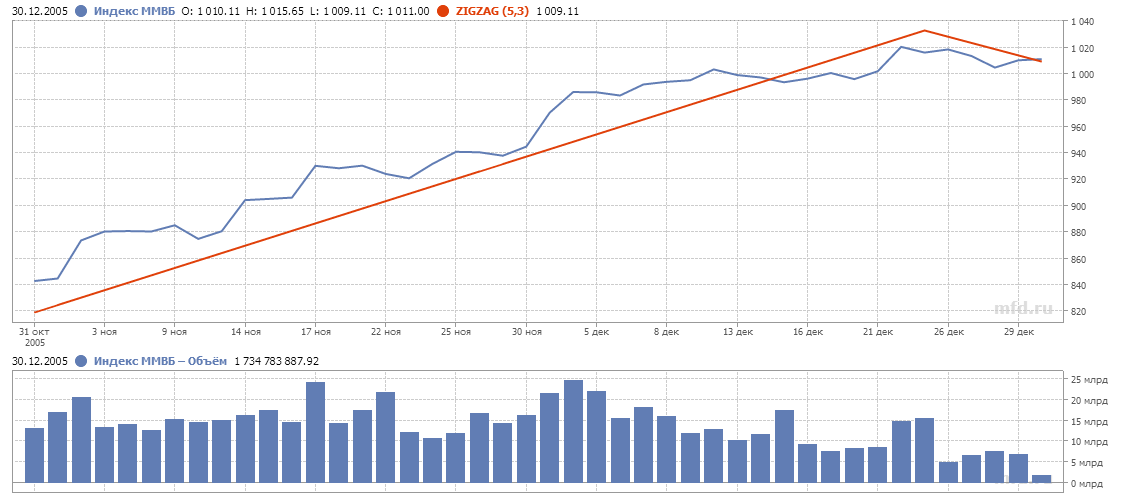

Индекс ММВБ с 31.10.2005 по 30.12.2005

Индекс ММВБ с 31.10.2006 по 29.12.2006

Индекс ММВБ с 31.10.2007 по 28.12.2007

Индекс ММВБ с 31.10.2008 по 31.12.2008

Индекс ММВБ с 31.10.2009 по 31.12.2009

Индекс ММВБ с 29.10.2010 по 31.12.2010

Индекс ММВБ с 31.10.2011 по 30.12.2011

Дополнительные ссылки по теме:http://superinvestor.ru/archives/5278 http://www.spydell.ru/?p=1588 http://www.stockme.ru/blogs/spydell/statistika-sp500-perspektivi.phtml

|

|

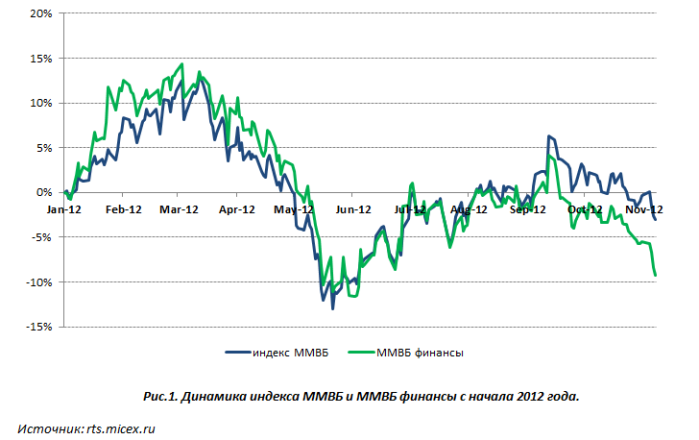

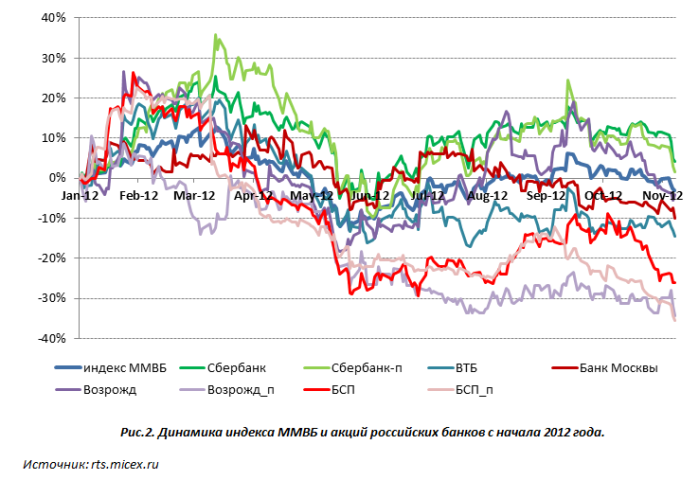

Кризис в еврозоне, а также медленное восстановление экономики США, безусловно, оказывают давление на российский рынок акций. Посмотрим, какая картина сложилась в отечественном банковском секторе по итогам прошедших десяти месяцев. Динамика индекса ММВБ и ММВБ Финансы, как видно из графика ниже, практически не различалась на протяжении года. Лишь сейчас, в ноябре, бумаги публичных банков показали значительную просадку, что обусловлено не внутренними корпоративными новостями, а негативным внешним фоном и распродажами бумаг финансовых организаций на мировых площадках.

Итак, рассмотрим отдельно каждого эмитента. Сбербанк остается лидером в секторе по всем показателям. По РСБУ, крупнейший российский банк стабильнодемонстрирует прибыль. За 1-е полугодие по МСФО Сбербанк показал довольно сильные результаты своей деятельности. Нельзя не отметить, что SPO банка, которое так долго ожидали инвесторы, прошло довольно успешно. Однако после данного события акции до сих пор не могут вернуться к уровням, по которым прошла приватизация госпакета. Кроме того, особую обеспокоенность у игроков вызывает и снижающийся уровень достаточности капитала банка, который в октябре составил 12% против 15% в начале года. В целом с начала года индекс ММВБ потерял 3%, в то время как обыкновенные акции Сбербанка выросли на 4,11%, а привилегированные — на 3,02%. Сейчас по мультипликатору P/E бумаги банка торгуются с дисконтом, а по P/BV — с премией по отношению к российским и зарубежным аналогам. На мой взгляд, акции Сбербанка являются хорошей инвестиционной идеей. Кроме того, снижение стоимости данных бумаг делает их более привлекательными для покупки именно сейчас. Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 27%, по привилегированным цель — 80 руб., что превышает текущие котировки на 28%.

Акции группы ВТБ на протяжении десяти месяцев находились под давлением. Сильное снижение произошло в начале года, а летом оно замедлилось. Розничные подразделения ВТБ, в отличие от инвестиционных, стабильно получают прибыль и показывают впечатляющие результаты. Особенно это заметно у ВТБ24, который за девять месяцев по РСБУ получил столько же прибыли, сколько за весь 2011 год. Здесь также стоит упомянуть о запуске еще одного розничного проекта группы — Лето Банка, который будет охватывать нижний массовый сегмент, который не был задействован раньше. В случае успешного старта проекта «внучка» принесет группе дополнительный доход. Тем не менее существуют сомнения относительно того, что группе удастся заработать около 100 млрд руб. чистой прибыли по итогам года. Впрочем, стоит дождаться отчета за девять месяцев по МСФО, из которого станет понятно, к какому результату ВТБ придет к финалу 2012-го. С начала года акции второго по активам банка потеряли 14,42%. По мультипликаторам P/E и P/BV бумаги по-прежнему торгуются с дисконтом по отношению к другим представителям сектора и зарубежным аналогам. Целевая цена остается на прежнем уровне, но она может измениться после выхода отчетности группы по МСФО за три квартала. На мой взгляд, акции имеют высокий потенциал роста и заслуживают место в портфеле в качестве долгосрочной инвестиции. Целевая цена по бумагам ВТБ составляет 0,08285 руб., потенциал роста в долгосрочной перспективе — 57,5%.

Акции Банка Возрождение последние нескольких месяцев показывали неплохую динамику. Однако, как и все бумаги банковского сектора, они были подвержены влиянию негативных настроений на мировых рынках. В целом Возрождение ведет очень консервативную и стабильную политику развития бизнеса, что помогает ему показывать хорошие результаты деятельности как за 1-е полугодие по МСФО, так и по итогам девяти месяцев по РСБУ. Стабильная политика банка была подтверждена сохранением кредитных рейтингов и прогноза агентством S&P. С начала года обыкновенные акции Банка Возрождение потеряли 4,09%, привилегированные — 34,42%. По мультипликаторам P/E акции торгуются с премией и по P/BV — с дисконтом по отношению к российским и зарубежным банкам-аналогам. На мой взгляд, для покупки в портфель следует выбирать обыкновенные акции, а привилегированные сейчас не стоит рассматривать в качестве инвестидеи, поскольку они больше подойдут для получения дивидендов по итогам 2012 года. Цель по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 25,6%, таргет по привилегированным — 264,1 руб. Однако после публикации финансовых результатов за девять месяцев по МСФО целевая цена по префам будет пересмотрена. Банк Москвы в целом показывает неплохие результаты деятельности в текущем году. Тем не менее я бы не рекомендовала покупать его акции сейчас ввиду того, что они по-прежнему находятся под негативным влиянием ситуации с прежними акционерами, а потому все положительные внутрикорпоративные события не воспринимаются инвесторами как драйвер роста. Такая ситуация сохранится до конца текущего года как минимум. Акции Банка Санкт-Петербург я тоже не рекомендую к покупке, даже несмотря на тот факт, что по мультипликаторам P/E и P/BV они остаются самими дешевыми по отношению к другим бумагам в секторе и зарубежным аналогам. Кредитная организация в этом году показывает результаты хуже, чем за аналогичные периоды 2011 года. Более того, результаты банка за девять месяцев и за текущий год в целом вряд ли впечатлят инвесторов. В связи с этим акции либо продолжат торговаться в узком диапазоне, либо будут и дальше снижаться. Целевая цена бумаг банка будет пересмотрена после публикации результатов за девять месяцев по МСФО.

|

|

В покупке по стоп-лимит заявкам акции: ГМКНорНик, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Сургнфгз-п, Татнфт 3ао, ХолМРСК ао фьючерсы: GDZ2, RiZ2, LKZ2, RNZ2, SRZ2, VBZ2 В продаже по стоп-лимит заявкам акции: ГАЗПРОМ ао, ИнтерРАОао, РусГидро фьючерсы: EDZ2, EuZ2, SiZ2, RNZ2, VBZ2 Вне рынка акции: ВТБ ао, Ростел-ао, СевСт-ао, Сбербанк, Сбербанк-п, Сургнфгз, Уркалий-ао, ФСК ЕЭС ао фьючерсы: GMZ2, GZZ2

|

|

Новатэк опубликовал отчетность за 9 мес. 2012 г. Среди операционных показателей обращает на себя внимание существенный рост закупок газа (+17% г/г). Вкупе с ростом добычи на 7% это привело к росту общего объема продаж газа на 13% до 43,6 млрд куб. м. Схожая ситуация и в сегменте жидких углеводородов: объемы добычи выросли на 0,9%, а вместе с закупками — на 5,3% до 3,2 млн т. Ценовая конъюнктура оказалась достаточно неплохой: доля газа, проданного конечным потребителям в отчетном периоде, в общем объеме проданного газа составила 68% (53,8% год назад). Учитывая, что данная категория является более маржинальной, выручка от продажи газа составила 100 млрд руб. (28,7%), значительно опередив по темпам роста выручку от продажи жидких углеводородов (50,8 млрд руб., +8,8%). В итоге, общая выручка компании достигла 152,2 млрд руб. (+21,4%). Себестоимость компании росла большими темпами (+28,7%). Обращает на себя внимание значительные темпы роста затрат на покупку нефти и газа (рост более 300%), а также опережающий рост транспортных расходов (+25,8%). В итоге, операционная прибыль достигла 64 млрд руб. (+13%). Финансовые статьи не внесли заметных искажений: положительные доходы от курсовых разниц (3,2 млрд руб.) были нивелированы расходами по уплате процентов (-2,1 млрд руб.) и долей в убытках зависимых обществ (-1,8 млрд руб.) В итоге, чистая прибыль выросла на 22%, достигнув 50,9 млрд руб. По итогам отчетности мы незначительно повысили свои прогнозы финансовых показателей по итогам текущего года. Акции компании продолжают торговаться очень высоко (P/E-17), весьма далеко отставая от списка наших приоритетов. Главной интригой ближайшего будущего являются перспективы обострения конкурентной борьбы на рынке природного газа: Новатэк, лишившийся крупного клиента в лице ИНТЕР РАО, должен срочно найти сбыт для высвободившихся объемов. На горизонте также потенциально маячит перспектива сокращения закупок газа Газпромом у независимых производителей. В этих условиях компании крайне необходим доступ на международный рынок: на наш взгляд, именно это событие и определит ближайшие перспективы акций компании. До сих пор участники фондового рынка щедро авансировали капитализацию Новатэка в счет бурного роста его бизнеса. Сейчас времена меняются: если компания не докажет свою способность поддерживать прежние темпы рост в более жестких рыночных условиях, ее сравнительная оценка относительно отраслевых аналогов может испытать довольно серьезную коррекцию. Прогноз по стоимости акций НОВАТЭКа

|

|

|

|