В пятницу Обама встречался с лидерами республиканцев и демократов в конгрессе и обсуждал «фискальный обрыв».

За этим последовала прессконференция, на которой прозвучали удивительно спокойные комментарии с обеих сторон (Bohner, Reid) в духе «все будет хорошо» и что они не будут ждать до конца декабря, а заключат сделку раньше.

Скрывается ли за этим оптимизмом что реальное? Мы этого не знаем. Но, по крайней мере, до начала декабря эта тема не будет будоражить рынки.

Снижавшиеся до момента проведения прессконференции фондовые индексы развернулись и вышли в позитивную территорию, где и торговались до конца торговой сессии.

Греция тоже скоро сойдет с рыночных радаров

В последние дни Греция стала главной головной болью еврозоны. Греции в пятницу удалось отсрочить наступление дефолта и наскрести деньги, необходимые, чтобы осуществить очередной транш. Но вопрос с новым пакетом помощи Греции никак не решится.

Внеочередное заседание министров финансов еврозоны, проводимое специально для того, чтобы обсудить греческий вопрос, пройдет во вторник в 20.00 по Москве в Брюсселе.

Будут решаться два главных вопроса:

получит ли Греция очередной транш. С большой вероятностью решится положительно.

какой срок на уменьшении госдолга до 120% ВВП (совершенно нереальная задача) будет установлен для Греции – 2020 или 2022 год.

На первом сроке настаивает глава МВФ Лагард, на втором – европейские представители.

2020 или 2022 год – разве это принципиально?

Да, это очень принципиально. Признав необходимым срок до 2020 года, для чего естественно им придется получить согласие своих правительств, европейские министры финансов фактически признают необходимость новой реструктуризации госдолга Греции с вовлечением (списания с них части долгов) официального сектора.

Это станет принципиальной уступкой, и имеет важное значение.

В четверг также состоится саммит глав основных государств еврозоны и выйдут индексы деловой активности основных стран еврозоны.

Испания и Италия в последние дни ушли совершенно с рыночных радаров и не появятся там до будущего года.

После аукционов, состоявшихся на прошлой неделе, обе страны фактически полностью финансировали себя на 2012 год. Доходности испанских и итальянских бумаг медленно скользят вниз, несмотря даже на падающий евро.

Полагаю, что после разрешения греческого вопроса EURO/USD сможет подрасти куда-нибудь в район 1,28-1,30 – в зависимости от того, будут ли другие обстоятельства этому благоприятствовать. Это будет способствовать покупке риска.

Во вторник выступает глава Федрезерва Бернанке.

Глава Федрезерва выступал и на прошлой неделе. Тогда его речь была посвящена сектору недвижимости. На этот раз речь Бернанке должна оказаться более интересной, поскольку коснется более общих вопросов восстановления экономики, и может содержать намеки о будущих действиях Федрезерва.

Речь Бернанке тоже может оказаться позитивна для рынков.

На этой неделе в США в четверг День Благодарения – праздник, который традиционно встречается рынками на позивной ноте. Еще один аргумент в пользу роста.

Apple начинает отскок

Все-таки я думаю, что Apple играет немалую роль в продолжающейся коррекции. Он как вожак. Куда он, туда и все стадо.

В пятницу возникли признаки, что Apple начинает отскок.

На графике цены Apple мы видим разворотную свечу и очень большой объем торговли (больше, чем в два превосходящий средний объем) – признаки локального разворота.

В одной из статей недавно я сделал предположение, что бегство из японской йены в доллар в последнее время оказывает негативное воздействие на RORO (отношение к риску), хотя NIKKEY при этом растет. Наблюдается явление, которое получило такое модное название – декаплинг. Другими словами – раскорреляция привычной зависимости.

Во вторник состоится заседание BOJ (Банка Японии), на котором, как я ожидаю, не будет принято никаких мер, поскольку на последних двух из трех заседаний BOJ объявлял о запуске новой программы покупки активов.

Это должно на время охладить пыл продавцов японской валюты – что тоже будет позитивно для риска, хот и может немного навредить NIKKEY.

В дальнейшем USD/JPY может продолжить рост, поскольку претендент на премьерское кресло выступает за проведение очень мягкой монетарной политики.

В четверг в Америке – выходной, а в пятницу второй день евросаммита. Типичное влияние евросаммитов на рынки – рост на ожиданиях, коррекция по факту. Кроме того, индексы деловой активности стран еврозоны в четверг могут оказаться хуже ожиданий.

Итак, большое количество потенциально позитивных событий в первой половине недели: заседание Еврогруппы и решение вопроса помощи Греции, выступление Бернанке с новыми позитивными обещаниями во вторник, начинающийся отскок у Apple создают предпосылки для роста.

Если рост случится, то во второй половине недели ( с четверга ) вероятна коррекция.

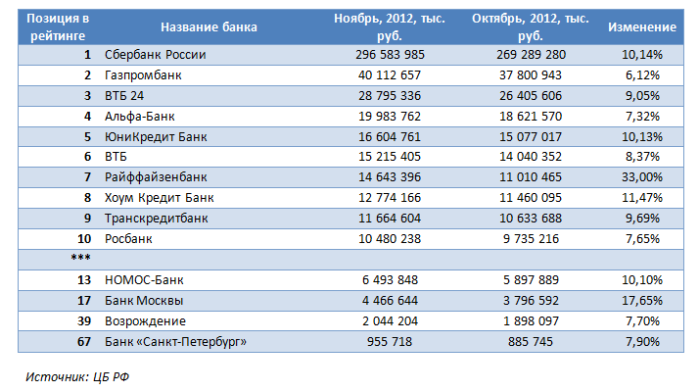

Рост ставок по всем видам кредитов, который начался еще в августе, и продолжился в сентябре-октябре, заставил сбавить обороты по розничному кредитованию у банков. Впрочем, некоторые участники рынка не ощутили на себе это влияние.

Отмечу, что за десять месяцев кредитным организациям удалось заработать по РСБУ 665,2 млрд руб. против 543,9 млрд руб. за аналогичный период 2011 года, то есть на 22,31% больше. При этом за октябрь прибыль всех банков увеличилась на 8,45%, в то время как за сентябрь данный показатель составлял 10,3%. То есть за прошлый месяц темп прироста прибыли несколько замедлился.

Так, данные по итогам октября выглядят следующим образом:

Тем не менее, согласно имеющимся цифрам, за октябрь банки заработали больше прибыли, чем по итогам сентября. Особенно много удалось заработать Райффайзенбанку, который увеличил прибыль за месяц на 33% до 14,6 млрд руб., поднялся на строчку выше и потеснил Хоум Кредит Банк с седьмой строчки рейтинга. На втором месте по относительным изменениям находится Банк Москвы с показателем в 17,65% и размером прибыли в 4,5 млрд руб. На третьей строчке разместился Сбербанк с приростом в 10,14% и размером чистой прибыли в 296,6 млрд руб. Менее активными темпами итоговый финансовый результат рос у Альфа-Банка — на 7,32% и составил 19,98 млрд руб., и у Банка Возрождение — на 7,70% до 2,04 млрд руб.

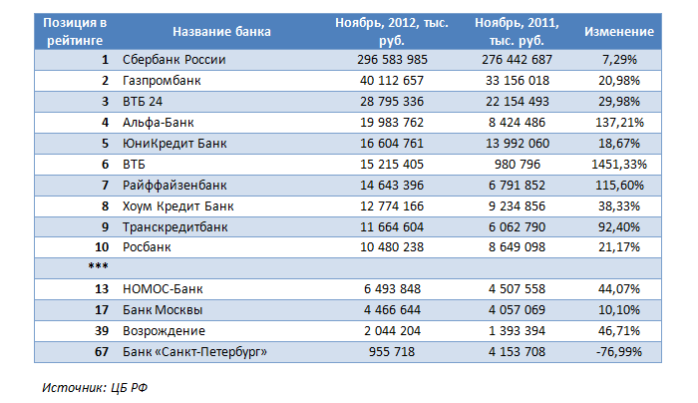

Из сравнения результатов банков за десять месяцев с итогами девяти месяцев текущего года видно, что позиции десятки банков — лидеров по прибыли практически не изменились (см. таблицу). В лидерах по приросту оказался ВТБ, который в 15 раз смог нарастить чистую прибыль по сравнению с 10 месяцами 2011 года. Неплохие темпы по генерированию чистой прибыли показали также Альфа-Банк — 137,2%, Райффайзенбанк — 115,6% и Транскредитбанк — 92,4%. Из публичных банков по процентному приросту после ВТБ, хорошие результаты показали Банк Возрождение (46,71%) и Номос-Банк (44,07%).

В аутсайдерах среди публичных кредитных организаций все еще остается Банк Санкт-Петербург, который за рассматриваемый период сократил итоговый финансовый результат на 77% по сравнению с 10 месяцами прошлого года. Остальные данные можно посмотреть в таблице ниже.

Тем не менее, по размеру чистой прибыли, впрочем, как и по другим основным показателям, Сбербанк останется лидером. В то же время ВТБ показал неплохую статистику за октябрь, а также за счет своих розничных подразделений показывает хорошие результаты развития бизнеса. Напомню, что целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 28,2%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 29%.

Таргет по бумагам ВТБ определен на уровне 0,08285 руб., потенциал роста в долгосрочной перспективе — 60,1%.

Предстоящая торговая неделя будет богата на события. Главным событием понедельника станет публикация данных по объемы продаж на вторичном рынке жилья США. Из второстепенных данных мы выделяем данные по промышленным заказам Италии. Во вторник выйдет публикация протокола банка Японии, встреча Еврогруппы, речь Бена Бернанке и статистика по разрешениям на строительство в США. В четверг Америка отмечает день благодарения, и все внимание игроков будет направленно на Китай, где выйдут предварительные данные по деловой активности. Так же отметим, что на предстоящей неделе никто не вспомнит про «фискальный обрыв», которым всех напугали сразу после выборов в США, так как конгресс США ушёл на каникулы до следующей недели.

Мы полагаем, что сегодня в первой половине торговой сессии индекс ММВБ будет тестировать сверху важнейший диапазон 1390 – 1400 пунктов. Причины для роста несколько: это и стабильность нефти, уверенное закрытие пятничных торгов, а также умеренный утренний позитив.

Утренние торги в Азии проходят разнонаправленно. Японский Nikkei 225 растет на 1,47%, индекс SSE Composite теряет 0,72% , гонконгский Hang Seng прибавляет 0,4%, южнокорейский KOSPI растет на 0,95%, а австралийский ASX200 0,57%.

Товарные рынки растут в пределах 0,50%. Нефтяные котировки торгуются на положительной территории, прибавляя 0,6%. Фьючерсы на американские индексы растут на 0,15%. Индекс доллара США теряет 0,15%.

Стилей торговли много, но все знают, что самый быстрый спекулянт на рынке — это скальпер. Кто быстрее всех входит в сделку? Скальпер! Кто быстрее всех закрывает сделку? Скальпер! У кого самое большое количество сделок в день? У скальпера! Кто соображает быстрее других спекулянтов? Скальпер!

В последнее время скальпинг набирает популярность в России. Количество таких спекулянтов увеличивается с каждым годом, особенно в регионах. Однако данный вид торговли является очень рискованным в отличии от долгосрочных инвестиций. Так что же лучше: долгосрочные инвестиции или быстрые деньги?

Об этом вы узнаете 22 ноября 2012 года в 17:00 на совместном вебинаре Инвесткафе и Школы трейдинга А-Лаб. Мы ответим на три основных вопроса, которые интересуют каждого из вас:

• В чем основные преимущества скальпера?

• Как стать скальпером?

• Сколько зарабатывает скальпер?

Узнавай о новых возможностях вместе с Инвесткафе! Будь на коне!

Участники вебинара Дмитрий Вострухин управляющий активами Школа трейдинга А-Лаб и модератор Инвесткафе Анна Кокорева.

А также в вебинаре примет участие фундаментальный эксперт с независимой оценкой, который расскажет о преимуществах долгосрочных инвестиций перед скальпиногм.

В последние дни Греция стала главной головной болью еврозоны. Греции в пятницу удалось отсрочить наступление дефолта и наскрести деньги, необходимые, чтобы осуществить очередной транш. Но вопрос с новым пакетом помощи никак не решится.

Внеочередное заседание министров финансов еврозоны, намеченное специально, чтобы обсудить греческий вопрос, пройдет во вторник в 20.00 по Москве в Брюсселе.

Полагаю, что после разрешения греческого вопроса EURO/USD сможет подрасти куда-нибудь в район 1,29.

Во вторник выступает глава Федрезерва Бернанке.

На этой неделе в США в четверг День Благодарения – праздник, который традиционно встречается рынками на позивной ноте.

Таким образом, вплоть до четверга ожидается большое количество событий, которые могут стимулировать рост фондовых индексов и покупку риска.

В четверг в Америке – выходной, а в пятницу второй день евросаммита. Типичное влияние евросаммитов на рынки – рост на ожиданиях, коррекция по факту. Кроме того, индексы деловой активности стан еврозоны в четверг могут оказаться хуже ожиданий.

Итак, большое количество потенциально позитивных событий в первой половине недели: заседание Еврогруппы и решение вопроса с помощью Греции создают потенциал для роста.

Во второй половине недели очень вероятна коррекция.

"Если действительно амеры покажут еще одну коррекцию в этом году в ноябре, то пора начинать немедля, тем более что зона сопротивлений 1428-1432 сработала и на прошлой неделе и на этой, а 13 300 по Доу как мы и предполагали может быть вполне хаем ноября. Теперь логично было бы идти к 12500 по Доу, важно увеличить минус до основной сессии, и пройти 1400 по фсипу сегодня-завтра. Пока еще есть 5% на то, что выйдут вверх, но играть стоило бы вниз - впереди только негативные новости."

ПО ФАКТУ: прогноз исполнился, амеры прошли больше -1000 пунктов по Доу и показали даже ниже 12500.

прогноз от 16 ноября:

"могут (по фсипу) и от 1335-40 все-таки отскочить к 1360-65. В случае отскока будет повторный возврат к лоям в понедельник-вторник".

ПО ФАКТУ: как раз от 1340.25 отскочили к 1365)) теперь ждем нового завала. Правда мешает то, что в четверг выходной День благодарения, а в пятницу укороченная сессия у амеров - это может изменить торговлю, но если продолжим отскок - то все равно значит с 26 ноября поедем вниз, скорее всего снижение не окончено, те байки, которые начал рассказывать Обамка про первые конструктивные разговоры с сенаторами, еще потребуют подтверждения - ничего еще не ясно и ничего не просто. Все анальи в телевизоре убеждены, что фискального обрыва не будет, но похоже они не понимают что это такое - избежать его можно только продлением налоговых льгот, и с чего бы их продлевать интересно? хоть одна причина есть?))

Брент все еще липнет к 110, никак не может отлепиться из-за военной премии в его цене, которая возрастает.

Наш рынок сыграл сверху вниз в пятницу, но лои недели повторять не стал, это будет позже. Пока нейтральная возня на текущих уровнях. Могут приподнять Газпром, он отстает от всех фишек, могут немного приподнять сбер на процент-полтора. В принципе все высоко, и лук и роснефть, и пора снова задраивать люки и погружаться к среде.

Есть время до начала ралли. Предстоящая торговая неделя обещает быть более позитивной, чем прошедшая. Но в целом еще сохраниться нисходящий диапазон. Данные по рынку труда США на ушедшей недели просто так легко не изменяться за предстоящую неделю. Позитив вероятен в «черную пятницу» - 23 ноября. Индикативный день «черная пятница» покажет реальность ралли.

На сегодняшний момент границы диапазонов для индекса SNP 500 составляют от 1333 до 1480 пунктов, а для индекса РТС - от 1336 до 1536 пунктов.

По данным AAII Sentiment Survey ситуация на прошедшей недели 14.11.2012 выглядела следующим образом: Bullish 28,8%; Neutral 22,4%; Bearish 48,8%.

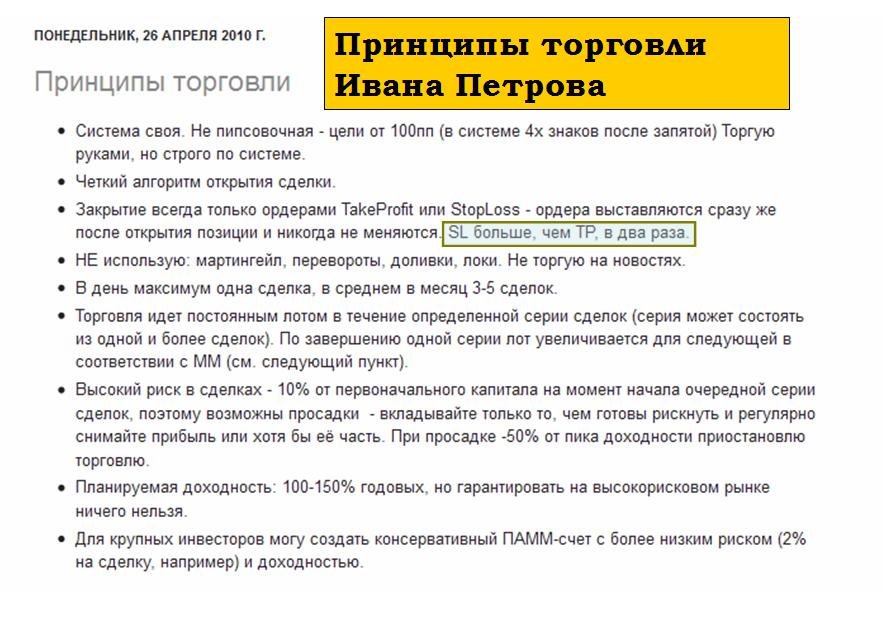

Начинаю серию статей, посвященных теории трейдинга

Первая статья посвящена главному в манименеджменте: соотношению тейкпрофита к стоплоссу.

Я посмотрел PAMM-счета успешных управляющих в компании Альпари и обнаружил интересную закономерность: соотношение тейк-профит/стоплосс у многих из них меньше единицы.

Взять например, Ивана Петрова– трейдера, имеющего наибольшую сумму денег в управлении – в настоящий момент 1 млн. 200 тыс. долларов.

Вот так выглядят его правила торговли, приложенные к оферте.

Я тоже торгую с очень небольшим соотношением тейкпрофита к стоплоссу и если взять мой экспериментальный PAMM-счет, то система дает более чем успешный результат.

Но что гораздо важнее для меня: система показывает на протяжении двух месяцев свою устойчивость, имея относительно низкую просадку, при чрезвычайно высоком плече.

Как видно из рисунка внизу, плечо практически не опускается ниже 10:1 (соответствует загрузке депозита в 5%)

Реально плечо поменьше: так как у меня часто возникают синтетические кросскурсы (например, лонг EURO/GBP+шорт EURO/JPY=шорт GBP/JPY), но все-равно, вы понимаете, что для позиционной торговли это чересчур большая позиция.

Это практически постоянная позиция – это «портфель» валют, это – позиционная торговля, позволяющая масштабировать торговлю почти безгранично.

Мне приятно: это показывает, что у меня хорошее фундаментальное видение рынка и перспективная торговая система.

Фактически я совмещаю 3 типа торговли: позиционную торговлю со свингтрейдингом + внутридневной трейдинг.

В этом видеоклипе вы найдете парадоксальные рассуждения с точки зрения классического трейдинга.

Многие об этом не догадываются, но выбор соотношения тейкпрофита к стоплоссу является ничем иным, как покупкой или продажей волатильности.

С моей точки зрения, системы, имеющие соотношение тейк/профит больше 2 подразумевает покупку волатильности, а системы, имеющие соотношение стоплосс/тейк профит меньше 0,5, продают волатильность.

То, что находится между ними - системы, имеющие соотношение от 0,5 до 2 можно считать нейтральными относительно покупки или продажи волатильности.

Депутат политической партии Единой России господин Костунов получил выговор от начальства за высказывание о том, что он считает умнее граждан. Вы знаете, я согласен с утверждением Ильи Костунова о том, что депутата действительно умнее, но для образования своего умозаключения я действительно использую предложение депутата умнее, а не россияне тупее. Это правда жизни, что баскетболисты лучше играют в баскетбол, а футболисты в футбол. Но заметьте, я выразился теми словами, за которые не приходиться извиняться. Что примечательно, что когда я писал «интернет жалобу» в соответствующие органы и писал недавнюю статью, то ответ, решение последовал на следующие сутки. Неужели только мне, возможно, использовать свой разум и возможности для влияния, управления иностранными странами, без знакомых высокопоставленных людей, денег? Жаль, что многие люди не используют свой разум по назначению. Зачем нужно ругаться с человеком для получения, ожидаемого ведь можно стать другом. А, как известно друзья друзьям больше помогают. С появлением недопониманием появляется вражда, которая может привести к войне.

В 1991 году после избрания президентом Республики Узбекистан Ислама Абдуганиевича Каримова оппозиционные партии Эрк, Бирлик во главе с лидерами оппозиционерами Мухаммад Солих, Ориф Отаназар, Джума Намангани (соратник Усамы Бен Ладена) многие, из которых стали диссидентами начали вести не только политическую борьбу против государственной власти, но против мира у граждан, побуждая умственно не сформировавшуюся молодёжь к военным протестам. Информационное агентство Фергана, на мой взгляд, созданное не для освещения достоверной ситуации в Узбекистане, а скорее для дезинформации и свержения государственной власти. В одном из фоторепортажей ИА Ферганы я заметил фотографию Гульнары Каримовой в неодетом виде. Разве не каждый человек раздевается и одевается, но, однако публикуют именно фотографии «нужных» людей. Даже если допустим, что не нравиться человек то я не имею права как журналист без его разрешения публиковать материалы о его жизни. Сказать к слову в США даже сетевые сервисы, не только СМИ придерживаются законов касающихся личной информации. Кстати, известный немецкий актёр Тиль Швейгер отвечает на вопрос о «доставании» журналистов, тем, что у него хорошие адвокаты и он «делает» не плохие деньги на судебных процессах со СМИ. Я немного отошёл от основной темы, о которой хотел сказать, о законный формах управления страной.

Арабская весна 2012 года, которая всколыхнула 17 стран. Начиная от массовых протестов, беспорядков и до актов публичного самосожжения граждане в основном стран с монархическим строем свергали господствующую власть. В результате беспорядки двух стран из этого списка переросли в полномасштабные гражданские войны, революции. Если в Ливии уже революция закончилась, то в Сирии пока набирает обороты. Видимо президентские выборы в США, финансово-экономический кризис не позволили «помогать» сирийской оппозиции, когда война казалось, неминуема из-за конфликтов Сирии и Турция, последняя, которая входит в военный альянс НАТО. Причина всех этих беспорядков, на мой взгляд, одна – наличие абсолютной государственной власти, которая не хочет делиться с объектом власти – гражданами этих государств. Одна власть – это одно направление (реформы, законы, проекты) в общественное – политической жизни граждан. Когда человек постоянно кушает на обед пусть и вкусный торт, ему уже начинает надоедать сладкий торт. А в стране избирающейся формой власти почти у каждого человека есть возможность участвовать процесс управления страной - демократия. Согласитесь, каждому человеку хочется порулить семейным автомобилем.

Каждый человек хочет быть услышанным, полезным. Каждый человек хочет жить по своим правилам, которые ему удобны, в том числе и в политике, другое дело, когда свои желания перевешивают здравый смысл и интересы других людей. Так пусть человеческий разум и возможности служат на благо ближнем, ибо как говорил Иисус лучше делать добро, чем получать добро. Потому что добрых людей больше любят.