В этой заметке мы расскажем Вам о том, как некоторые бизнес идеи принесли своим создателям большую прибыль, несмотря на то, что размер первоначальных инвестиций в проекты был не так уж и велик

Натуральный свежевыжатый сок.

Компания Innocent.

История этой компании началась с идеи. В 1998 году, трое выпускников из Кембриджа: Адам Бэлон, Ричард Рид, и Джон Райт решили заняться производством натурального свежевыжатого сока. Так на одном из музыкальных фестивалей, эта тройка провела беспрецедентную акцию. На 500 фунтов стерлингов, ребята накупили свежих фруктов, из которых на протяжении всего фестиваля они изготавливали свежевыжатый сок в бутылках. После того, как бутылка с соком опустошалась, покупателю сока предлагалось проголосовать выкинув бутылку в корзину с надписью «Да» либо надписью «Нет» Целью голосования было изучение того, понравилась ли покупателям идея продажи натурального свежевыжатого сока, или нет. Естественно, корзина с надписью «Да» очень быстро наполнилась. Что и послужило отправной точкой для создания нового проекта.

После этого компания начала расти как на дрожжах. Менее чем через 10 лет свежий сок без воды и консервантов, начал продаваться по всей Европе. Компания насчитывала более 12000 ретейлеров.

Успех компании связан в первую очередь с нестандартным подходом на весьма тривиальные вещи. Веселые слоганы и нестандартная идея подачи сделала эту компанию знаменитой во всем мире. Оборот компании более 100 млн. фунтов в год

Бизнес-идея:

Ппродажа свежевыжатого натурального сока в нестандартной упаковке, в тот момент, когда большинство компаний производило концентрированный сок, с добавлением консервантов

Сайт компании: innocentdrinks.co.uk

Подушки с зерном

Компания Wuvit

Еще один нестандартный подход к привычным вещам. Подушки с зерном. Однажды простая домохозяйка из США, Ким Левин решила изготовить подушку, внутри которой находилось бы зерно, которое можно нагревать в микроволновке, и после этого снимать боль и усталость в шее а также релаксировать. Изначально эта идея не задумывалась как бизнес проект. Ким дарила такие подушки своим друзьям и близким. Неожиданно, на эти подушки возник спрос, и к Ким начали обращаться с просьбой изготовить такие SPA-подушки. Именно в этот момент Ким посмотрела на свое изобретение как на бизнес продукт.

Инвестировав небольшую сумму из личных сбережений Ким создала торговую марку под названием Wuvit, после чего нашла производителя, и стала заниматься продвижением и сбытом. Очень скоро ее усилия были вознаграждены. Ритейлер Department Store стал продавать ее подушки во всех своих 250 магазинах. С этого момента, у компании начался стремительный рост. В настоящее время годовой оборот компании составляет 700 000 000 долларов.

Бизнес идея:

Продажа подушек с зерном, на которых можно не только спать, но и релаксировать, а также расслаблять мышцы шеи.

Сайт компании: wuvit.com

Шоколад в нестандартных видах

Компания Ferrero

Некогда небольшая семейная лавка по производству шоколада, благодаря новаторству Мишеля Ферреро, превратилась в многомиллиардную империю, продукцию которой знают почти все.

В свое время, шоколад продавался в виде привычных всем шоколадных плиток. Так было, пока Мишель Ферреро не совершил настоящую революцию в отрасли. Он первым стал изготавливать шоколад в нетрадиционных для своего времени видах. В виде шоколадной пасты, которую можно намазывать на хлеб, в виде конфет, в красивой упаковке, которые можно дарить в качестве подарка, в виде шоколадных яиц, внутри которых спрятаны небольшие детские игрушки.

Самые известные шоколадные бренды (Ferrero Rocher, Nutella, Tic Tac и Kinder Eggs) принадлежат именно Ферреро.

Оборот бизнеса более 10 млрд. долл. в год.

Бизнес идея:

Продажа шоколада в необычном виде.

Сайт компании: ferrero.com

Глянцевый ламинат

Ламинат начали производить в 80 годах ХХ века. В эту прибыльную отрасль многие компании инвестировали большие денежные суммы, которые принесли инвесторам высокую доходность. Уже в 90-х гг. казалось, что это устоявшаяся отрасль, в которой все поделено, нет ничего нового, и борьба за клиента идет исключительно за счет качества и расцветок ламината. Так было до тех пор, пока немецкий производитель ламината Дирк Даммерс не изобрел уникальный глянцевый ламинат с зеркальным блексом Elesgo. Особенностью данного напольного покрытия было то, что этот ламинат обладает высокой степенью отражения. Складывается впечатление, что на обычный ламинат положили стекло, которое придает полу своеобразный внешний вид. Такая технология стала возможной благодаря наличию в ламинате корунда (искусственный алмаз), который наносился на ламинат, и затвердевал под воздействием электронного луча. В итоге получилось высокопрочное покрытие, сравнимое по износоустойчивости в камнем.

После этого изобретения, некогда заурядный производитель ламината превратился в одного из мировых лидеров по производству напольных покрытий.

Новая неделя началась с роста для золота, усложнение ситуации на Ближнем Востоке помогает золоту набрать силу, так как при военных конфликтах и других геополитических ситуациях золото используется как актив убежище.

Также вчера росла активность к риску на валютном рынке, что столкнуло доллар с максимумов и позволило ценам на золото подняться выше. Рост активности к риску связан с приближением развязки с ситуацией вокруг помощи Греции. Сообщается, что в начале декабря Греция уже может получить транш помощи на сумму 44 млрд. евро.

Также позитивное настроение вокруг решения проблемы фискального обрыва в США, также оказывает поддержку другим валютам против доллара и тем самым ценам на золото.

Сейчас по золоту сформировалась понижательная конструкция, от которой можно войти в рынок с минимальным риском. В то же время, если цена превысит максимум 9 ноября, то модель ломается и соответственно сделка уже для продажи не актуальна.

Сегодня ожидаются данные по США, которые могу оказать влияние на рынок драгметаллов. Это число закладок новых домов за октябрь.

Тактика на сегодня следующая: Sell ближе к 1735,00. Стоп 1739,00. Цели 1725,00, 1716,00.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1730.50 против $1713.50 на предыдущей сессии.

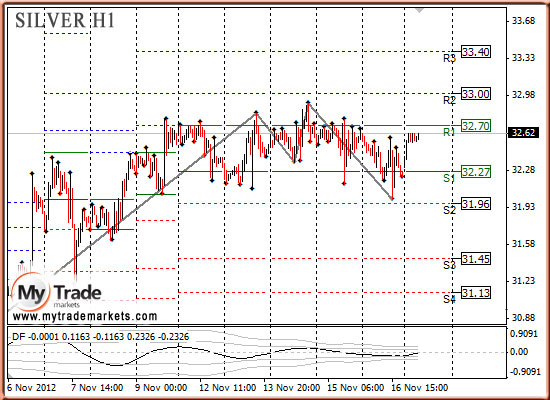

Вечерний фиксинг в Лондоне по серебру: $32.67 против $32.27 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1572.00 против $1554.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $642.00 против $623.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна

Если вы читали мой предыдущий прогноз, то конечно обратили внимание на то, что у меня был очень бычий настрой на эту неделю.

Начало недели более чем оправдало мои ожидания. Индекс S&P500 вчера вырос на 2% и достиг 1386 пунктов. Это уже совсем недалеко до тех целей, которые я вижу для этого отскока 1400-1405 пунктов.

Выше рынок я пока не представляю, поскольку над ним возвышается «фискальный обрыв» и мне непонятно, за счет чего он его перепрыгнет.

Пятничная встреча Обамы с видными конгрессменами не должна никого обманывать: это не более, чем обмен любезностями. Вероятность заключения какого-либо соглашения до Нового Года не более 40%.

Вчерашний рост сильно изменил мой настрой. Не знаю – может это чисто субъективно, но я уже начал сомневаться даже в том, что рынок дойдет до 1400 пунктов. Возможно, что эти ощущения меня обманывают, но одно могу сказать точно:

Рост на низких объемах в понедельник (!) на 2% не предвещает ничего хорошего как для рынка, так и для моего недельного сценария.

Объемы торговли на NYSE вчера были на 25% ниже, чем объемы во вторник.

На этой неделе есть еще 3 потенциально позитивных события, которые я вчера описал.

Вкратце, это: 1. решение по Греции, 2. речь Бернанке и 3. День Благодарения.

ИМХО, позитивный исход уже процентов на 70 заложен в цены.

Решение по Греции очень вероятно, но оно может быть опять половинчатым или четвертиночным.

Речь Бернанке может константировать смену в сторону позитивных настроений на рынке недвижимости – индекс деловой активности на рынке жилья от NAHB показал вчера 6-летний максимум – все идет замечательно – мы действуем в правильном направлении, но ведь рынки ждут от него денег...

Торговать Америке на этой неделе осталось недолго. По большому счету с полудня по Нью-Йорку в среду офисы трейдеров опустеют и будут оставаться такими до понедельника.

Скорее всего положительное решение по Греции вызовет краткосрочный позитивный эффект на рынках, который будет быстро стерт другими факторами.

Понижение рейтинга Франции еще пока не отыграно рынками... и будет скорее всего отыгрываться в европейскую сессию.

Часть важной статистики, и, прежде всего обращения за пособиями, к которым теперь особое внимание, в связи с праздниками перенесли на среду и это тоже будет взывать американских трейдеров к осторожности.

Куда сегодня вожак поведет стадо?

Вчера я писал

Все-таки я думаю, что Apple играет немалую роль в продолжающейся коррекции. Он как вожак. Куда он, туда и все стадо.

В пятницу возникли признаки, что Apple начинает отскок.

На графике цены Apple мы видим разворотную свечу и очень большой объем торговли (больше, чем в два превосходящий средний объем) – признаки локального разворота.

Apple вчера вырос более, чем на 7%, и даже без синергетического эффекта, лишь этот факт, при весе Apple порядка 4,2% в индексе широкого рынка S&P500, дает чистый прирост индекса порядка 0,3%.

Это типичный шортокрыл, и не говорит о том, что состоялся разворот и можно покупать Apple.

После 7% роста вполне возможен локальный откат на 2-3% и это негативный фактор для рынка в целом на сегодня.

Важно: как поведет себя USD/JPY

Судя по тому, что мне приходилось читать, никто кроме меня не связывает продолжение коррекции в рискованных активах с продолжающимся ростом USD/JPY. Хотя этому есть вполне логичное объяснение: огромный приток USD идет в US Treasuries, прижимая их доходность и, тем самым, воздействуя негативно на фондовый рынок акций США и цены на commodities.

Банк Японии не предпринял никаких действий на своем сегодняшнем заседании – и это было вполне ожидаемо. На двух из последних трех заседаний предпринимались шаги по стимулированию японской экономики, и было бы странно, если бы Банк Японии что-то предпринял сегодня – за 4 недели до парламентских выборов.

Пока USD/JPY никак не отреагировал на итоги заседания и нам остается наблюдать за тем, что будет дальше.

Напомню возможную реакцию рынков:

Если USD/JPY продолжит укрепляться, то это будет негативно для высокодоходных валют, для S&P500, нейтрально или даже позитивно для EURO.

Мой среднесрочный медвежий сценарий поведения йены, который я давал некоторое время назад, потерял силу, поскольку основной кандидат на премьерский пост способен очень сильно изменить монетарную политику государства и воздействие этого на йену очень труднопредсказуемо. Теоретически возможен даже ее обвал.

На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва».

Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...

Сегодняшние торги будут проходить под знаком позитива, по крайней мере, до итогов встречи Еврогруппы, где будет решаться вопрос о выделении очередного транша Греции. Мы уже писали, что интриг по этой стране до конца года мы не видим. Финансовые ковенанты, возложенные на страну Тройкой кредиторов выполняются, да и с привлечением средств на долговом рынке , как показал последний аукцион у страны не имеется. Как мы видим, иностранные рынки вместе с товарными ищут любые возможности для роста. Вчера такой повод дала статистика по рынку жилья США. Сегодня триггером для роста может стать выступление Бена Бернанке, которое состоится после окончания основной сессии. Так же отметим, что в предвкушении дня благодарения активности на американских площадках активность оставляет желать лучшего.

Утренние торги в Азии проходят в целом позитивно. Исключение Китай , который торгуется нейтрально. Сводный индекс региона растет на 0.42%. Бразилия закрыла день +1,8%, на фоне повышения цен на нефть и роста в Америке. Фьючерсы на американские индексы прибавляют 0,13%. На товарном рынке разнонаправленная динамика. Так, секция драгоценных металлов растет на символические 0,12%, промышленные металлы прибавляют 0,2%, а нефтяные котировки торгуются вблизи нулевых отметок . Индекс доллара прибавляет теряет 0,19%.

По нашим оценкам индекс ММВБ всю оставшуюся неделю будет бороться за диапазон 1390 – 1420 пунктов. Мы полагаем, что сегодня открытие торгов пройдет с незначительным ростом котировок, в пределах 0,3%. Дальнейшее движение целиком будет зависеть от настроения в Европе. Диапазон на сегодня следующий – это 1400 – 1410 пунктов.

Во вторник ожидается выход нескольких интересных статистических показателей. Утром, состоялось заседание центрального банка Японии, по итогам которого было принято оставить ключевую ставку неизменной и продолжить идти тем же курсом. В 17:30 выйдут данные США по числу начатых строительств домов за октябрь. Аналитики ожидают, что данный показатель сократился с 0,872 млн до 0,850 млн. После закрытия торговой сессии в США ожидается выступление главы ФРС Бена Бернанке в Экономическом клубе в Нью-Йорке.

Если вы читали мой предыдущий прогноз, то конечно обратили внимание на то, что у меня был очень бычий настрой на эту неделю.

Начало недели более чем оправдало мои ожидания. Индекс S&P500 вчера вырос на 2% и достиг 1386 пунктов. Это уже совсем недалеко до тех целей, которые я вижу для этого отскока 1400-1405 пунктов.

Выше рынок я пока не представляю, поскольку над ним возвышается «фискальный обрыв» и мне непонятно, за счет чего он его перепрыгнет.

Пятничная встреча Обамы с видными конгрессменами не должна никого обманывать: это не более, чем обмен любезностями. Вероятность заключения какого-либо соглашения до Нового Года не более 40%.

Вчерашний рост сильно изменил мой настрой. Не знаю – может это чисто субъективно, но я уже начал сомневаться даже в том, что рынок дойдет до 1400 пунктов. Возможно, что эти ощущения меня обманывают, но одно могу сказать точно:

РОСТ НА НИЗКИХ ОБЪЕМАХ В ПОНЕДЕЛЬНИК НА 2% НЕ ПРЕДВЕЩАЕТ НИЧЕГО ХОРОШЕГО КАК ДЛЯ РЫНКА, ТАК И ДЛЯ МОЕГО НЕДЕЛЬНОГО СЦЕНАРИЯ.

Объемы торговли на NYSE вчера были на 25% ниже, чем объемы во вторник.

На этой неделе есть еще 3 потенциально позитивных события, которые я вчера описал.

Вкратце, это: 1. решение по Греции, 2. речь Бернанке и 3. День Благодарения.

ИМХО, позитивный исход уже процентов на 70 заложен в цены.

Решение по Греции очень вероятно, но оно может быть опять половинчатым или четвертиночным.

Речь Бернанке может константировать смену в сторону позитивных настроений на рынке недвижимости – индекс деловой активности на рынке жилья от NAHB показал вчера 6-летний максимум – все идет замечательно – мы действуем в правильном направлении, но ведь рынки ждут от него денег...

Торговать Америке на этой неделе осталось недолго. По большому счету с полудня по Нью-Йорку в среду офисы трейдеров опустеют и будут оставаться такими до понедельника.

Понижение рейтинга Франции еще пока не отыграно рынками...

Отскок продолжился, фсип дошел до 1385, покрыв половину падения, на малых оборотах, +2.5% выдал Дакс, нефть рванула к 112. Падали на том, что впереди были Бернанке (а вдруг не увеличит куету), Греция (а вдруг не дадут греции денег), бюджетные проблемы США ( смогут ли повысить налоги для богатых, смогут ли сохранить налоговые льготы, смогут ли повысить планку госдолга, смогут ли сократить дефицит бюджета?). Все проблемы остались, только политики опять кинулись дружно засирать мозги инвесторам, мол греции дадим не 31, а 44 ярда, мол, по бюджету договоримся, не в ноябре, так в декабре, не в декабре, так в январе)) Все кинулись писать, включая Баффета, что ничего страшного, если только в январе решат эту проблему, под дедлайном)). УМОРА! рынки должны падать и будут падать. И наш рынок с его длинными выходными в начале январе будет разгружаться до 05 декабря примерно, и только после 20-го декабря, если просядет хорошенько, может показать неделю роста на том, что никаких объемов для этого не потребуется, а в шортах никто уходить не будет.

А пока рынки должны снижаться, 12200-12300 по Доу манит, 1290-1310 по фсипу взывает о посещении. Бычки оторвали понурые морды от жертвенных столов, замычали, захрапели: "Чу! не рост ли?"))) да нет, бычки, спите спокойно, не рост. Ваш час настанет не скоро. Сбер вчера прибавил полтора процента, чуть меньше сыграли ГП и РН, меньше процента лук - в принципе выше некуда, ну может утром сегодня как-то попыжим, но уже должны продавать и фиксировать прибыль от отскока. У амеров два варианта - или падать сегодня и завтра, или провести остаток недели в диапазоне 1370-90, и с понедельника отправиться в пеший сексуальный поход на юг. Буду ставить на снижение.

В пятницу цены на золото торговались в диапазоне, так как доллар рос, евро снижался, а корреляция между золотом и евро снизилась. Раньше при снижении евро, цены на золото также снижались. Сейчас у этих инструментов вектор сместился.

Золото реагирует сейчас на ситуацию с фискальным обрывом в США, на риски по возможному расширению программы стимулирования экономики в США. Евро же сейчас крутится вокруг Греции и общей негативной ситуацией в Еврозоне.

Военный конфликт между Израилем и сектором Газа, также оказывал некоторую поддержку ценам на золото, так как золото обычно в таких ситуациях выступает в роли актива убежища.

Металлы платиновой группы снизились на сообщениях, что забастовки в Южной Африке на добывающих рудниках прекратились, и персонал вышел на работу.

Эта неделя будет короткой, потому как с четверга США уходят на выходной, а в пятницу у них будет короткий день. Поэтому торги будут проходить во второй половине недели на низких объемах.

Сегодня ожидаются данные по США, которые могу оказать влияние на рынок драгметаллов. Это продажи на вторичном рынке жилья за октябрь.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1713.50 против $1710.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $32.27 против $32.57 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1554.00 против $1578.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $623.00 против $639.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна

Какой бенчмарк используется для оценки эффективности работы фонда и почему?

Уровень инфляции, так как вложения в недвижимость должны защищать от обесценения денег

Банковский депозит, так как именно с его доходностью большинство инвесторов сравнивают доходность своих вложений

Индекс первичной недвижимости, так как квартиры фонда являются именно первичной недвижимостью

Индекс вторичной недвижимости, так как он менее подвержен сезонным колебаниям и влиянию крупных строительных проектов

Каким образом значительные скидки при продаже квартир фонда влияют на эффективность операций в фонде?'

Скидки снижают общую эффективность и оборачиваемость, так как согласно исследованиям покупатели избегают объектов недвижимости, цена на которые ниже среднерыночной

Не оказывают существенного влияния, так как дисконт при покупке строящихся квартир компенсирует скидку по готовым

Увеличивают оборачиваемость квартир в фонде, что точно приведет к росту общей эффективности

Несмотря на увеличение оборачиваемости, могут снизить общую эффективность

За счет чего общая площадь квартир в фонде выросла более чем на 300 кв. м в 2011 году?

Законодательством была введена новая методика расчета площади жилой недвижимости, которая учитывает площадь балконов и лоджий

Было продано 27 готовых квартир, а на вырученные средства приобретены 38 строящихся

Спрос на паи фонда на бирже превысил предложение, что позволило вложить средства инвесторов в новые объекты недвижимости

Было достроено более 30 квартир фонда

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.