Европейские официальные лица любят, нарушая все законы о труде, засиживаться на переговорах далеко за полночь.

Вот и на этот раз, когда в Москве уже было 7 часов утра – после 11 часов переговоров, завершилась встреча Еврогруппы, посвященная Греции. Точнее сказать не завершилась, а прервалась на перерыв - на неделю.

Министры не достигли соглашения и соберутся вновь в следующий понедельник. Итоговая прессконференция была отменена, и министры комментировали ситуацию, покидая заседание.

Фьючерс S&P500 среагировал на это снижением на 10 пунктов.

Я не думаю, что стоит сильно драматизировать ситуацию, поскольку есть дата – 26 ноября, и рынки будут рассчитывать на то, что соглашение к этому времени будет достигнуто.

Ожидаю, что рынки восстановят к открытию американской торговой сессии текущее падение, так же как они восстановились после выступления Бернанке.

Завтра День Благодарения, и праздник должен быть встречен на позитивной ноте.

Выступление Бернанке вопреки моим ожиданиям вызвало негативную рыночную реакцию. Индекс S&P500 упал на 10 пунктов, но к закрытию, как я уже отметил, сумел восстановить потери.

Главным в выступлении главы Феда было то, что он фактически опроверг слухи о возможном снижении ставки по избыточным резервам – этот инструмент не будет использоваться ФРС. Глава Федрезерва также заявил, что способности Федрезерва противостоять кризисным явлениям, и в том числе «фискальному обрыву» - не бесконечны.

Что, в общем-то, не является каким-то открытием – все в этом мире имеет свои пределы (бесконечна лишь Вселенная).

Но рынки очень сентиментальны, и они на какое-то время расстроились.

Думаю, что сегодня и может быть до конца недели все будет относительно спокойно, но вот на следующей неделе можно ожидать каких-то очень серьезных событий.

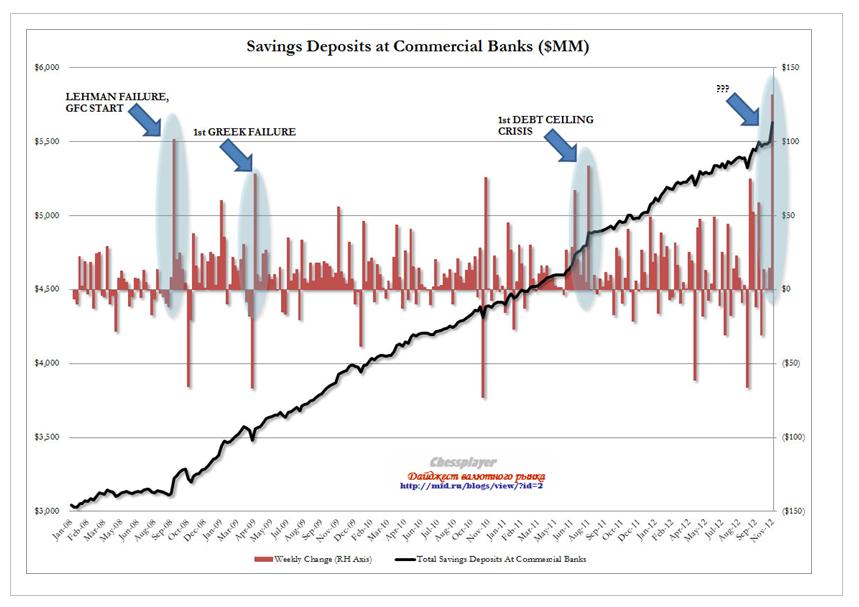

Недельный приток денег на сберегательные счета в коммерческих банках показал рекордное значение – вспыхнул красный сигнал опасности?

Сберегательные счета США дают сигнал SOS

Как показывает рисунок внизу, такое происходит перед каким-то очень сильным рыночным потрясением.

131 млрд. долларов, пришедших на сберегательные счета – это не деньги населения.

Американское население, как показывают опросы, снижает норму сбережения.

Это деньги 1% богатейшего населения Америки, которое выводит деньги...

...

Откуда они выводят деньги и с чем это может быть связано?

Первая, очевидная версия – «фискальный обрыв», богатые американцы продают акции и кладут деньги на сберегательные счета.

Версия очень даже заслуживает внимания, тем более что, как я уже неоднократно отмечал, ситуация с ценами на активы сейчас принципиально отличается от ситуации во время «фискального обрыва» №1. US Treasuries стоят дорого, и непонятно во что вкладывать эти деньги. Поэтому богатейшие американцы просто кладут деньги на сберегательные счета.

Это также дает нам представление о среднесрочной тенденции в долларе США – доллар будет укрепляться.

Относительно чего будет укрепляться доллар?

У меня есть вторая версия приближающегося «черного лебедя»: это может быть связано не только с «фискальным обрывом».

Это может быть следствием бегства капитала из японской йены.

Приведет ли крушение JPY к новому Леману?

Тема JPY приобретает все более важное значение.

Вчера я писал:

На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва».

Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...

Вчера во второй половине дня мы увидели ралли в JPY. Японская валюта преодолела важный технический уровень 81,77 и в настоящий момент закрепляется в районе 81,9.

Теперь у USD/JPY открыта дорога к 84.

У меня кардинально меняется взгляд на JPY.

У этого движения в USD/JPY есть очень серьезные фундаментальные причины, движение вверх может быть очень крупное и иметь очень серьезные последствия для мировой финансовой системы.

Результаты опросов показывают, что лидер Либерально-Демократической партии Шинзо Абэ имеет двухкратное превосходство перед своим конкурентом и ему почти обеспечена победа.

Какие последствия будет иметь его победа?

То бесконечное QE, которое обещает Абэ и инфляция в 3% разрушат рынок госдолга Японии и если преданность японских инвесторов японским государственным облигациям сойдет на нет, то несколько сотен триллионов йен хлынут на рынки, приводя к обвальному падению JPY и вызывая непредсказуемые движения - хаос на финансовых рынках.

Речь может идти о движении в паре USD/JPY в 10-15 фигур!

Я предостерегаю вас от попыток шортить йену.

По сути, существует вероятность, что произойдет необъявленный дефолт Японии – правительство будет выкупать в неограниченном количестве собственные облигации.

Дефолт третьей после США и еврозоны в мире экономики и второй по размеру госдолга – это очень серьезная штука.

На мой взгляд, крушение японского рынка госдолга может создать новый Леман, поскольку с большой вероятностью вслед за этим в Японии могут последовать масштабные банкротства крупных банков, страховых компаний и пенсионных фондов.

В самой Японии это может вызвать гиперинфляцию.

Чтобы получить большее представление о JPY и госдолге Японии, рекомендую перечитать мою апрельскую статью:

В чем различия Америки и Японии в плане формирования госдолга? Главное отличие: Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США. В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности. Второе важное отличие: структура госдолга и его отношение к ВВП Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые. РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB. Это простая, как 2х2=4 истина. Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год. Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха». Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

Башнефть опубликовала результаты деятельности по МСФО за 9 месяцев, не принесшие никаких неожиданностей. Выручка выросла всего на 1,3% до 12,6 млрд долл. г/г. Себестоимость сократилась на 0,2%, основной вклад в это обстоятельство внесло уменьшение затрат на закупку нефти и сокращение коммерческих расходов (-2,6% и -10,4% соответственно). В итоге, валовая прибыль прибавила 9,8%, достигнув 2,1 млрд долл.

Финансовые статьи не оказали заметного влияния на итоговый результат, в результате чистая прибыль за вычетом доли меньшинства увеличилась на 1,5% до 1,32 млрд долл.

С операционной точки зрения заслуживает внимания рост добычи нефти на 2,4%, однако внутри года наблюдается тенденция к его замедлению. Следующего скачка можно ожидать с введением в разработку месторождения им. Требса и Титова, либо в случае консолидации Русснефти. Отметим также сокращение переработки нефти на 2,1% в связи с ремонтом части перерабатывающих мощностей.

По итогам выхода отчетности мы не пересматриваем своих прогнозов. Акции компании торгуются дороже своих аналогов; исходя из прогноза чистой прибыли на текущий год, коэффициент P/E составляет 7,6. В нефтяном секторе мы продолжаем отдавать предпочтение акциям Лукойла и привилегированным акциям Татнефти.

акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ЛУКОЙЛ, НЛМК ао, ПолюсЗолот, Роснефть, Ростел-ао, РусГидро, Сбербанк, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС ао, ХолМРСК ао

Сегодняшнее восходящее движение российского рынка, с утра будет омрачено вышедшей новости по Греции. Министры финансов еврозоны не достигли соглашения в отношении того, каким образом будут решаться долговые проблемы Греции, и они вновь соберутся в следующий понедельник. Об этом в среду утром сообщила Еврогруппа по результатам своего заседания, которое продолжалось 11 часов. Перерыв в переговорах означает, что Греции придется подождать давно откладываемого транша помощи, объем которого составляет не менее 31,5 млрд. евро. Хотя, до этой новости предпосылки для роста были неплохие. Бен Бернанке вновь не сказал ничего нового. Его тезисы были похожи на августовские тезисы, произнесенные на заседании ФРС, однако теперь он добавил новый пункт - Fiscal Cliff. Совместные действия по решению фискальных задач без риска для роста помогут экономике. Экономика готова к дальнейшему росту, если неопределенность будет снята. ФРС повысит процентные ставки, когда восстановление экономики будет более сильным. Хотя тут выползает противоречие, т.к. ФРС не раз говорила о том, что ставки будут низкими до 2016 года. Ну и главное, что вся надежда ФРС США, сводится на запуск сектора строительства и недвижимости.

Мы полагаем, что сегодня в первой половине торговой сессии индекс ММВБ будет тестировать снизу важнейший диапазон 1385 – 1400 пунктов. Дневное движение вряд ли будет растущим, т.к. завтра в США выходной и многие «игроки» рынка, просто не пойдут в рынок или зафиксируют позиции. С точки зрения информационного и новостного фона сегодня ожидается затишье.

Утренние торги в Азии проходят разнонаправленно. Сводный рынок азиатского региона теряет 0,17%. Японский Nikkei 225 растет на 0,61%, за счет хорошей статистике по экспорту/импорту. Индекс SSE Composite теряет 0,66% , гонконгский Hang Seng прибавляет 0,33%, южнокорейский KOSPI теряет 0,35%, а австралийский ASX200 0,37%.

Товарные рынки снижаются в пределах 0,40%. Нефтяные котировки торгуются на отрицательной территории, теряя 0,35%. Фьючерсы на американские индексы теряют 0,41%. Индекс доллара США растет на 0,36%.

Европейские официальные лица любят, нарушая все законы о труде, засиживаться на переговорах далеко за полночь.

Вот и на этот раз, когда в Москве уже было 7 часов утра – после 11 часов переговоров, завершилась встреча Еврогруппы, посвященная Греции. Точнее сказать не завершилась, а прервалась на перерыв - на неделю.

Министры не достигли соглашения и соберутся вновь в следующий понедельник. Итоговая прессконференция была отменена, и министры комментировали ситуацию, покидая заседание.

Фьючерс S&P500 среагировал на это снижением на 10 пунктов.

Я не думаю, что стоит сильно драматизировать ситуацию, поскольку есть дата – 26 ноября, и рынки будут рассчитывать на то, что соглашение к этому времени будет достигнуто.

Ожидаю, что рынки восстановят к открытию американской торговой сессии текущее падение, так же как они восстановились после выступления Бернанке.

Завтра День Благодарения, и праздник должен быть встречен на позитивной ноте.

Выступление Бернанке вопреки моим ожиданиям вызвало негативную рыночную реакцию. Индекс S&P500 упал на 10 пунктов, но к закрытию, как я уже отметил, сумел восстановить потери.

Главным в выступлении главы Феда было то, что он фактически опроверг слухи о возможном снижении ставки по избыточным резервам – этот инструмент не будет использоваться ФРС. Глава Федрезерва также заявил, что способности Федрезерва противостоять кризисным явлениям, и в том числе «фискальному обрыву» - не бесконечны.

Что, в общем-то, не является каким-то открытием – все в этом мире имеет свои пределы (бесконечна лишь Вселенная).

НО рынки очень сентиментальны, и они на какое-то время расстроились.

Попытка снизиться вчера у амеров не получилась - выкупили. Сегодня будет вторая, и наверное более успешная, хотя перед Днем Благодарения настроя делать движения может и не быть. А главное снижение должно быть с 26-го, понедельника.

Брент уже 110, первые же намеки на перемирие воюющих сторон опустил цену на -2%, хотя перемирия не состоялось.

Наш рынок вчера минусовал, с -1% по ГП и РН, но в целом падать было не на чем, поэтому под закрытие удалось вздернуться в сторону нуля. Тем не менее логичным было бы только снижение. По грекам решение не принято, про тесную плодотворную работу Обамы с сенаторами тоже что-то ни строчки))

Нет, я не расслабился, я наоборот напряжён донельзя. Вчера специально не садился писать обзор, несколько раз порывался и понимал, что мысли не уложены в образцовый порядок, и писать, даже для себя не о чем. И не то, чтобы не было ценообразующих событий, события-то как раз были, но они никак не увязывались с моими представлениями о их влиянии на рынки. Из этого ни долгосрочной программы не составить, ни попипсовать. Два дня евро в каком-то захламлённом, тёмном и узком коридоре ходит, спотыкается о швабры, а мы за этим мучением наблюдаем.

Про Грецию. Вроде бы всё уже ясно, деньги вот-вот должны дать, практически все согласны, на прошлой неделе уже были согласны, немцы на днях будут голосовать по этому поводу. И сроки по обузданию дефицита бюджета продлят и деньги дадут. Но есть одна заковыка, греки вроде как рассчитывают на продление выплат по долгам, но вот тут-то никто им навстречу не идёт, ни ЕЦБ, ни прочие оставшиеся кредиторы. Списывать тоже никто не собирается, поскольку это опять же дефолт и наступит тот самый кредитный случай, которого страшится вся округа.

А отдавать надо. А платить нечем. Те средства, которые будут выделены грекам для поддержки штанов, являются целевыми. А это значит, что на каждом углу будет сидеть цербер от МВФ или ЕЦБ и лаять на каждого, кто попытается эти деньги использовать не по назначению. Причём все прекрасно понимают, что эллины не решат проблем ни до 2015-го ни до 2020-го года. Все знают и молчат. Потому что бестолку. То, что постановил парламент Греции - это одно, а то, что будет происходить на самом деле - совершенно другое.

Кроме этого внутри страны продолжается брожение масс. Сталкиваются партии. Общая напряжённость нагнетается нововведениями в области налоговой политики и повальными сокращениями. Короче, разговор о Греции будет ещё очень долгим, тема не исчерпана и время от времени будет всплывать и плохо пахнуть.

Как ни странно, но Португалии деньги уже в который раз выделяются исправно. Тройка не находит никаких изъянов в выполнении предписаний и в январе будет передан очередной транш. Честно сказать, дела в стране идут не лучшим образом. Безработица продолжает расти, а это один из самых важных показателей слабости экономики. Португалия честно выполняет все прихоти кредиторов и окончательно засела на долговой игле. Я в очередной раз вспоминаю свои измышления о движении Европы к конфедерации и федерации, и Португалия - отличный образец покорного телка, ведомого на убой... нет, конечно, не на убой, а к процветанию и благоденствию в составе равноправных членов великого европейского союза.

Неплохо прошёл аукцион коротких долговых бумаг Испании. Мне до сих пор очень странно наблюдать процесс снижения доходности облигаций стран европейской периферии с августа месяца. Ничего не произошло, Драги пообещал и объявил, что "евро необратим", и этого было достаточно. Ни одного прямого вмешательства в рынки ЕЦБ не совершил. Фонды спасения тоже стоят практически без дела, а разговоров в своё время было... Нет никаких положительных сдвигов в испанской экономике, как нет ничего хорошего в банковской системе. Депозиты уплывали и продолжают уплывать. На что надеются - непонятно.

По торговле. Сижу в глупейшем положении. Я так думаю, что очень многие сидят в не менее интересном положении. Ни покупки ни продажи евро в последние два дня не приносят результатов, если только кто-то прямо с открытия в понедельник не умудрился купить. Это был бы отважный поступок, я обычно жду открытия фондового рынка Европы как минимум. Чисто технически евро сейчас находится возле сильнейшего сопротивления 1.2815, которое у меня обозначено сто лет назад и лично у меня в таких случаях план простой - работать на отскок. В понедельник был импульс вверх, во вторник вообще странные движения вида "ни рыба, ни мясо". Создаётся сильное впечатление того, что если сегодня день так и закончим, то завтра можно ждать спуска.

На графике евро всё отчётливо видать, 7 ноября - ретест нижней границы треугольника, сегодня и вчера - ретест верхней границы нового ценового диапазона. Практически на; границе у меня сработал отложенный ордер на покупку, потом я продал, так что нахожусь в нелепейшем локе, который может разрулиться за считанные минуты при сильном движении, так как обе позиции ограничены близкими стопами.

19 ноября старший трейдер и партнер GT Capital Group Антон Андреев принял участие в «Охоте на Герчика» — еженедельной программе, гостями которой становятся известные трейдеры и опытные управляющие.

В эфире передачи Антон рассказал о собственном развитии в качестве трейдера, раскрыл некоторые аспекты своей стратегии торговли на новостях, обсудил с ведущим вечную проблему поиска трейдерского «грааля» и многие другие вопросы.

Послушать онлайн, скачать подкаст или посмотреть видеовыпуск программы вы можете на сайте ФИНАМ.FM.

Доля отдельных городов в расходах на недвижимость напрямую зависит от их вклада в экономику страны. Вклад в экономику страны может быть измерен через долю валового регионального продукта (ВРП) в ВВП. Данный показатель, по сути, отражает долю доходов населения города в доходах населения страны.

Санкт-Петербург является вторым по величине городом в России и вторым по значимости розничным рынком, обладающим выгодным географическим положением. Доходы на душу населения и ВВП на душу населения по СПб выше, чем в среднем по России. Из-за обилия инвестиционных проектов, которые осуществлялись в городе, экономика Санкт-Петербурга развивалась быстрее, нежели экономика России в прошлом. С учетом планов международных корпораций, связанных с открытием своих производственных подразделений в Санкт-Петербурге, мы считаем, что экономика города и в будущем будет показывать ускоренный рост. Подробнее об этом рассказано в разделе «Анализ факторов спроса и предложения на рынке жилой недвижимости Санкт-Петербурга».

Дальнейшая логика заключается в том, что если доходы жителей Санкт-Петербурга растут быстрее доходов по России, то и рост расходов на рынке недвижимости происходит более быстрыми темпами, что означает увеличение доли Санкт-Петербурга в расходах на рынке недвижимости, и наоборот.

На графике мы видим, что доля расходов на недвижимость стабильно превышает долю ВРП Санкт-Петербурга в ВВП России на 2-2,5 п.п. Это объясняется тем фактом, что спрос на недвижимость в Санкт-Петербурге предъявляется не только жителями города, но также жителями других регионов. Этот спрос связан с миграционными процессами. С другой стороны, историческая динамика показывает более значительные отклонения доли расходов на рынке недвижимости от доли города в экономике России. Особенно большие отклонения имели место в 2003-2004 гг. Мы полагаем, что это связано с инвестиционным спросом на недвижимость, предъявляемым жителями других регионов.

Наш прогноз относительно доли Санкт-Петербурга в расходах на недвижимость опирается, в первую очередь, на прогнозируемый нами вклад города в экономику страны. По нашему мнению, доля ВРП в ВВП увеличится с 3,5% в 2011 году до 3,6% в 2014 году. Также мы учитываем спрос на недвижимость, связанный с миграцией. Мы считаем, что в период с 2012 по 2014 годы миграционный и инвестиционный спрос будет добавлять порядка 3 процентных пунктов.

Наш хит-парад эмитентов в сфере Строительство и недвижимость можно посмотреть здесь

Нет, я не расслабился, я наоборот напряжён донельзя. Вчера специально не садился писать обзор, несколько раз порывался и понимал, что мысли не уложены в образцовый порядок, и писать, даже для себя не о чем. И не то, чтобы не было ценообразующих событий, события-то как раз были, но они никак не увязывались с моими представлениями о их влиянии на рынки. Из этого ни долгосрочной программы не составить, ни попипсовать. Два дня евро в каком-то захламлённом, тёмном и узком коридоре ходит, спотыкается о швабры, а мы за этим мучением наблюдаем.

Нет, я не расслабился, я наоборот напряжён донельзя. Вчера специально не садился писать обзор, несколько раз порывался и понимал, что мысли не уложены в образцовый порядок, и писать, даже для себя не о чем. И не то, чтобы не было ценообразующих событий, события-то как раз были, но они никак не увязывались с моими представлениями о их влиянии на рынки. Из этого ни долгосрочной программы не составить, ни попипсовать. Два дня евро в каком-то захламлённом, тёмном и узком коридоре ходит, спотыкается о швабры, а мы за этим мучением наблюдаем.