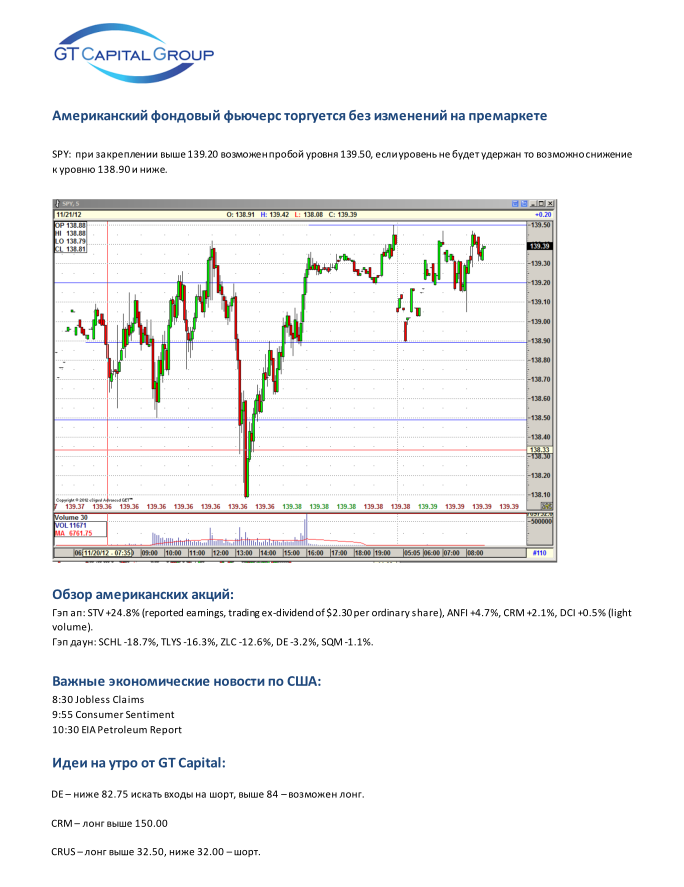

акции: Роснефть, Ростел-ао, РусГидро, Уркалий-ао, ФСК ЕЭС ао

фьючерсы: EDZ2, EuZ2, SiZ2, SRZ2

В продаже по стоп-лимит заявкам

акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, ХолМРСК ао

Опять я не понимаю рынка, он не понимает меня. Такое случается. Вроде и не выпал из рыночной атмосферы, вроде в курсе большинства событий, вроде не бездельник и мог бы жить, но не ладится. То ли не учёл какие-то факторы, то ли дело в предубеждённости против того, что в Европе может быть прогресс. Состояние европейских дел действительно вызывает сомнения в хорошем исходе многих начинаний, но, по-видимому, кто-то сильный считает иначе.

Я часто упускаю из вида влияние японских вмешательств на валютный рынок, потому что считаю, что интервенции банка в большинстве случаев равнозначны для всех основных валют, японцы очень осторожны в выборе действий, я это заметил очень давно, ещё тогда, когда небезуспешно торговал кроссами йены. Эмиссия йены как бы расплывается среди валютных пар, и при одновременном росте евро и доллара против йены на валютной паре евро против доллара такие действия БоДж мало отражаются. Но сейчас всё немного иначе и для меня это загадка. Евро растёт намного быстрее. Отсюда можно сделать вывод, что наблюдение за евро против йены может дать определённый результат.

На графике EUR/JPY хорошо виден клин, который я описывал ещё в январе. В рамках этого треугольника цена находится уже пятый год, а год нынешний практически подтверждает существование условного валютного коридора. Сейчас мы находимся возле верхней границы, и значит, что самым простым действием будет работа на отскок.

На недельном графике EUR/USD цена коснулась границы условной временной зоны М-сетки и треугольника, который создавался несколько месяцев подряд.

В активе есть продажа евро. Неделя для меня пока плохая, неплохие входы чередуются с ошибками, общий результат я пока не смотрел, буду смотреть по результатам месяца.

Многие начинающие трейдеры считают, что чем больше индикаторов и построений они применят к графикам цены и объема, тем больше шансов определить верное направление движения цены, а также точки входа и выхода из сделки.

20 ноября Дмитрий Гаврилов, успешный трейдер и партнер GT Capital Group, развеял это заблуждение, рассказав о собственном подходе к трейдингу. Спикер так заинтересовал слушателей вебинара, что они еще долго не отпускали его в офлайн, задавая вопросы как непосредственно ведущему, так и касательно работы GT Capital в целом.

Традиционно для тех, кто не смог принять участие в вебинаре, мы выкладываем запись:

Не пропустите ближайшие вебинары от трейдеров GT Capital:

Единственная возможность заработать на рынке Форекс без вложений своих личных сбережений - это Бонусы.

Самый крупный форум где платят бонусы, за то что вы пишите - это МТ5. Искал лучше, не нашел.

В среднем вы можете заработать Бонусов за один месяц от 300$ до 1000$. Снять Бонусы нельзя их можно только торговать. А вот прибыль снять, очень даже можно.

Другое дело, а сможете ли вы прибыльно торговать, ну это уже другой вопрос. Пробуйте свои силы с помощью моих советов, Тактик торгов, Манеменеджмента. Весь контент бесплатно.

Самый простой способ получения денег с бонусов это Долгосрок, далее следуют часовой подход к рынку Форекса. Ну и на минутных графиках сольете, даже не поняв, что это было.

Я обучал игроков которые с помощью моих советов делали тысячи долларов с помощью монетизации бонусов, но для многих это стало последним пристанищем. Дальше бонусов они пройти не могут. Но главное что вам нужно понять, что люди даже глупые, жадные, неадекватные, эмоционально нестабильные смогли освоить монетизацию бонусов. А если могут они это сделать, значит вы можете пойти гораздо дольше.

Сделайте себе столько денег, сколько вам нужно для того что бы начать торговать свой реальный депозит.

Позиция по доходу в номинации «Лучший трейдер миллионер»: 111

Стартовая сумма: 1 402 318,68 руб.

Доход: +0,63% или 8 858,08 руб. против максимально заработанного ранее +4,48% =(

Инструмент: фьючерс на индекс РТС

Стратегия: использование системы автоследования сигналам EasyMANi

Проблема выбора...

Как выбрать управляющего? Как определить лучшую стратегию? Однозначного ответа на этот вопрос я не нашла. Все зависит от ожиданий и индивидуальных характеристик инвестора. Но есть базовые принципы, от которых можно, а, точнее, даже нужно отталкиваться. И в раскрытии этих принципов мне смогут помочь те люди, у которых есть интересные идеи на этот счет. И подобным идеям посвящен настоящий пост.

Например, говоря о моей стратегия в рамках конкурса ЛЧИ, можно отметить, что она является наименее рисковой и, как следствие, имеет маленькую доходность. Почему? Потому что нет цели победить, заработав максимум, есть цель убедиться, что сервис работает, да еще и заработать может при должном выборе управляющего.

Что тут скажешь, инвестированию, определенно, надо учиться. Система автоматического следования (САС) — это не самый простой сервис, для его грамотного использования необходимо разбираться и подстраивать свой счет под конкретно выбранную стратегию. Результат торговли по ведущему счету и результат следования по ведомому действительно могут сильно отличаться, однако причина этого не ошибки системы, а неправильно выбранный управляющий.

Важно:

определиться с тем, готовы ли вы рисковать ради лучшего результата и в каких размерах (ведь доходность прямо пропорциональна риску);

проанализировать следующие показатели: среднегодовую доходность, доходность по месяцам, среднюю доходность на сделку, величину просадки, последовательность прибыльных и убыточных сделок — глядя на них, автоматически отсекается ряд неподходящих стратегий;

вкладывать в нескольких управляющих, ведь велика вероятность, что рост депозита одного управляющего может компенсировать потери другого (диверсификация рисков).

Вот такие базовые выводы...

В заключение скажу, что надежность стратегии, и это должно быть очевидно, проверяется временем, а время, в свою очередь, дает результат. Каков он будет? Зависит в большей степени от того, какой выбран подход и по каким критериям действовал инвестор при принятии решения о выборе управляющего и его стратегии.

Машиностроение работает в основном на экспорт, и после кризиса 08/09 оно подпитывалось спросом из Китая и дешевым долларом. В последний год евро сильно подешевел, и конкурентоспособность сектора упала. Сегодня компания Deer сделала два, на мой взгляд, странных действия:

1) upside guidance, для фирм из этого сектора привычно давать downside guidance, когда все хорошо и вводить конкурентов в заблуждение, и поэтому их обычно скупают на гепах вниз. Тут получается наоборот.

2) выкуп акций, иногда его делают действительно, чтобы поддержать котировку. Но чаще, чтобы использовать как рычаг для сброса больших пакетов акций инсайдеров и близких к ним лиц). Ввиду перспективы развития индустрии и сектора.

В итоге акции сейчас торгуются немного в минусе и имеют все шансы пойти еще ниже.

Антон Андреев, старший трейдер и партнер GT Capital Group.

Итак, мегатренд укрепления японской йены подошел к концу, и нас, возможно, ждет продолжительный цикл ослабления JPY, а возможно, в некоторых вариантах, и ее обвального падения.

Это может сопровождаться необъявленным дефолтом, когда BOJ будет выкупать у инвесторов японские государственные облигации в неограниченном количестве.

Возникает вопрос, как это повлияет на RORO (отношение к риску) и другие активы.

Речь идет о «компоненте влияния» ослабления JPY на эти активы. Есть другие драйверы, которые могут, в конечном счете, определить движение этих активов в другом направлении.

Влияние на RORO

RORO=RISK OFF

Но это будет не совсем стандартный уход от риска.

USD/JPY – рост, возможно очень сильный рост.

US Treasuries – это самый емкий рынок активов, подобных JGB по инвестиционному качеству, и туда направится основной поток JPY-капитала.

Американский рынок акций – негативное воздействие

Американские акции не любят сильный доллар.

EURO/USD, GBP/USD – нейтральное воздействие.

В EURO тоже есть рынки активов, эквивалентных по качеству JGB. Это германский, французский и другие - поменьше рынка долга.

Высокодоходные валюты относительно доллара– несильное негативное воздействие. Влияние сильного доллара окажется сильнее кэрритрейда из JPY в эти валюты.

Кроме того увеличится вероятность ответных мер со стороны ЦБ этих стран (понижение ставки).

...

Золото, серебро – позитивное воздействие

Драгоценные металлы тоже не любят сильный доллар, но бывают состояния RISK OFF, когда золото растет. Это тот самый случай.

К тому же для EURO/USD ослабление JPY не так негативно, как для RISK в целом.

Золотое инвестиционное правило – когда не знаешь что покупать, покупай золото!

Нефть, другие commodities – несильное негативное воздействие.

Здесь эффект такой же, как для высокодоходных валют – RISK OFF.

NIKKEY – рост до какого-то определенного уровня, затем возможна коррекция.

Если падение JPY примет обвальный характер, то несомненно это окажет негативное воздействие на NIKKEY.

«Русские Навигационные Технологии» (тикер на ММВБ-РТС: RNAV) оснастили системой GPS мониторинга транспорта «АвтоТрекер» автомобили X5 Retail Group N.V. (тикер на Лондонской фондовой бирже: FIVE). Данный проект является одним из крупнейших внедрений систем мониторинга транспорта в сфере ритейла – на сегодняшний день уже оборудовано более 1200 автомобилей.

X5 Retail Group N.V. — крупнейшая по объемам продаж продовольственная розничная компания в России. Она управляет магазинами нескольких форматов: «мягкими» дискаунтерами «Пятерочка», супермаркетами «Перекресток», гипермаркетами «Карусель», а также магазинами «у дома» под различными брендами. Общее число торговых точек, работающих под маркой X5 Retail Group N.V., — свыше 3 300. Компания представлена в восьми экономических районах России.

В 2009 году X5 Retail Group N.V. приняла решение оптимизировать работу своего автопарка, оснастив свои автомобили системой GPS мониторинга транспорта. Специфика бизнеса обязывает ритейлеров обеспечивать своевременную доставку товара. Более того, поскольку товары X5 Retail Group N.V. — это в основном продукты питания, то чтобы они оставались свежими и не теряли товарный вид, при их перевозке важно контролировать температуру в рефрижераторах. Не менее значимая задача — следить за работой водителей, в частности исключать несанкционированные сливы топлива. Сегодня мониторинг транспорта становится отраслевым стандартом в ритейле и его внедрение в автопарке X5 Retail Group N.V. — вопрос сохранения конкурентоспособности.

Компания X5 Retail Group N.V. провела открытый конкурс, в котором специалисты «РНТ» смогли предложить наиболее технологически подходящие под требования заказчика решения. Например, было предложено контролировать расход топлива через CAN-шину автомобиля. Суть данной технологии заключается в том, что вся информация с различных агрегатов автомобиля (о температуре, скорости, расходе топлива и т.д.), передаётся на CAN-шину, с которой происходит их дальнейшее считывание. Данный метод контроля расхода топлива использует штатный датчик автомобиля, это удобно тем, что не требуется установка отдельного специального датчика, что сопряжено с его сложным и длительным монтажом.

На сегодняшний момент в X5 Retail Group N.V. создан единый диспетчерский центр мониторинга транспорта, контролирующий более 1 200 машин. На транспортные средства, которые доставляют товары в магазины «Перекресток», «Пятерочка», «Карусель» и другие, были установлены бортовой блок «АвтоТрекер», датчик открытия/закрытия задней двери, датчик контроля температуры, а также выполнено подключение к CAN-шине. Датчик открытия/закрытия двери позволяет контролировать время разгрузки товара, незапланированное срабатывание датчика может также сигнализировать об угрозе безопасности.

«В начале следующего года мы планируем продолжить сотрудничество с X5 Retail Group N.V. и оснастить системой «АвтоТрекер» 800 автомобилей компании. На настоящий момент в России мало подобных проектов, еще меньше компаний, обладающих опытом реализации таких проектов. У «РНТ» широкая экспертиза в области мониторинга транспорта компаний продуктового ритейла, это позволяет на базе уже существующего функционала разрабатывать решения, наиболее подходящие под специфические задачи отрасли», - комментирует сотрудничество с X5 Retail Group N.V. генеральный директор «Русских Навигационных Технологий» Иван Нечаев.

Ранее «РНТ» реализовали крупный проект в розничной сети «Магнит», в ходе которого системой мониторинга транспорта было оборудовано более 3 000 автомобилей.

CAN (Controller Area Network — сеть контроллеров) — стандарт промышленной сети, ориентированный прежде всего на объединение в единую сеть различных исполнительных устройств и датчиков. Режим передачи — последовательный, широковещательный, пакетный.

Опять я не понимаю рынка, он не понимает меня. Такое случается. Вроде и не выпал из рыночной атмосферы, вроде в курсе большинства событий, вроде не бездельник и мог бы жить, но не ладится. То ли не учёл какие-то факторы, то ли дело в предубеждённости против того, что в Европе может быть прогресс. Состояние европейских дел действительно вызывает сомнения в хорошем исходе многих начинаний, но, по-видимому, кто-то сильный считает иначе.

Опять я не понимаю рынка, он не понимает меня. Такое случается. Вроде и не выпал из рыночной атмосферы, вроде в курсе большинства событий, вроде не бездельник и мог бы жить, но не ладится. То ли не учёл какие-то факторы, то ли дело в предубеждённости против того, что в Европе может быть прогресс. Состояние европейских дел действительно вызывает сомнения в хорошем исходе многих начинаний, но, по-видимому, кто-то сильный считает иначе.