В секторе черной металлургии и добывающий промышленности помимо крупных эмитентов интерес для долгосрочных инвестиций могут представлять менее известные компании, которые пока еще не вышли на рынок. В перспективе двух-трех лет их акции могут стать доступными для приобретения на российской бирже. Одним из таких эмитентов выступает группа Кокс, которая специализируется на производстве чугуна и коксующегося угля.

У группы есть четыре дивизиона, которые разделяют бизнес компании на соответствующие направления: добыча угля и выпуск угольного концентрата, производство кокса, производство чугуна и дивизион порошковой металлургии. Такое разделение позволяет контролировать бизнес-процессы и подстраивать объемы производства под рыночную конъюнктуру. Компания обладает довольно большой ресурсной базой, которая позволяет вертикально интегрировать процесс производства. В частности, по классификации JORC, запасы коксующегося угля составляют 462 млн тонн, а запасы железной руды 698 млн тонн.

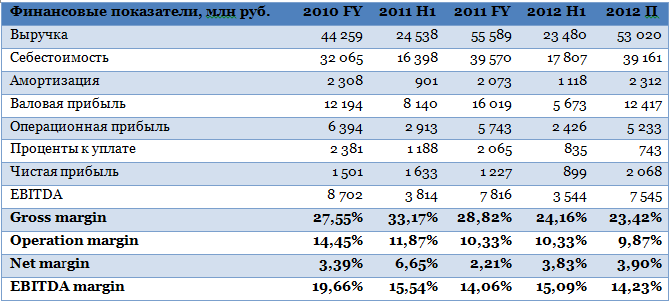

В 2011 группа произвела около 2,7 млн тонн кокса и 2,2 млн тонн чугуна. Чугун в основном поставлялся за рубеж, а кокс — на внутренний рынок. В 2012 году я ожидаю небольшого ухудшения производственных результатов вследствие неблагоприятной рыночной конъюнктуры. Подобная динамика уже прослеживается по итогам девяти месяцев текущего года. За этот период омпания сократила объемы производства кокса и чугуна. Однако уже в 1-м квартале 2013 года спрос может начать расти.

Что касается финансового положения компании, то его можно назвать вполне устойчивым. Впрочем, как и многие другие ресурсодобывающие и металлургические компании, Кокс отражает ухудшение финансовых показателей в течение этого года. Выручка за 1-е полугодие стала ниже на 4,3%, и эта тенденция продолжится во 2-м. Показатели эффективности находятся на довольно высоком для отрасли уровне. При этом наблюдается некоторая отрицательная динамика в увеличении операционных издержек, что негативно влияет на EBITDA компании.

Долговая нагрузка Кокса находится на приемлемом уровне с учетом того, что компания активно реализует инвестиционную программу. Соотношение NetDebt/EBITDA по результатам 1-го полугодия равнялось 1,25х. При этом стоит отметить довольно комфортную для компании структуру долга, в которой около 42% приходится на выпущенные в долларах США еврооблигации, срок погашения которых наступит только в 2016 году.

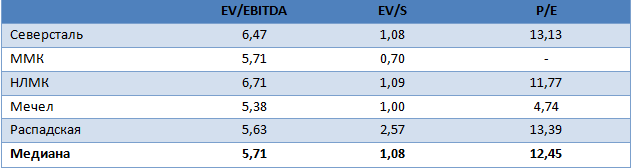

Основываясь на прогнозных значениях мультипликаторов крупных эмитентов сектора на конец текущего года, я оценил справедливую стоимость компании Кокс. Правда, в ней не учитывается, что в 2013 году будет произведен запуск шахты «Бутовская», что позволит увеличить объем производства кокса. EV компании по прогнозу на 2012 год составит 57,26 млрд руб., что предполагает рыночную капитализацию в размере 47,81 млрд руб., а стоимось акции в 144,86 руб. К сожалению, на данный момент бумаги компании не обращаются на бирже, однако в среднесрочной перспективе руководство группы рассматривает варианты выхода на рынок, поэтому стоит следить за новостями группы. Для инвесторов, интересующихся долговыми инструментами, в обращении находятся рублевые облигации.

Сегодня в начале торгов вероятно возобновление коррекции вниз под действием внешнего фона. В течение дня ключевым событием для рынка может стать размещение греческих гособлигаций (14:00 мск), от успешности которого зависит способность Греции выполнить ближайший платеж по внешним обязательствам 16 ноября. Министры финансов стран еврозоны по итогам вчерашней встречи дали Греции дополнительные два года на приведение в порядок бюджетной дисциплины, но отложили принятие решения об очередном транше финансовой помощи еще на неделю ,а значит, Греции придется привлекать средства на ближайшие платежи по госдолгу на открытом рынке. В Великобритании сегодня выйдут данные по динамике ценовых индексов, в Германии – индексы от института Zew, а в США конгрессмены приступят к обсуждению «фискального обрыва» (но это произойдет уже после закрытия основной сессии на Московской бирже).

Утренние торги в Азии проходят в целом негативно. Японский Nikkei 225 теряет 0,26%, индекс SSE Composite 1,01% , гонконгский Hang Seng 0,8%, южнокорейский KOSPI теряет 0,71%, а австралийский ASX200 1,53%.

Товарные рынки корректируются вниз на 0,40%. Нефтяные котировки торгуются на отрицательной территории, теряя 0,32%. Фьючерсы на американские индексы также торгуются на отрицательной территории, теряя 0,47%. Индекс доллара США растет 0,11%.

В связи с праздником – Днем ветерана, рынок облигаций США был закрыт, а торговля на рынке акций была очень малоактивной.

S&P500 закрылся примерно на уровне предыдущего закрытия и это между прочим уже 3-е подряд закрытие ниже 200-дневной скользящей средней.

В других условиях это могло бы послужить медвежьим сигналом, но теханализ, как я уже неоднократно писал, - ненадежная штука.

Современным рынком управляет ликвидность. И здесь в ближайшую неделю рынки получат существенное вливание ликвидности со стороны Федрезерва.

14 ноября банки получат 21,875 млрд. долларов, а 19-20 ноября еще 20 млрд. долларов.

В связи с этим я ожидаю до 22-го числа отскока в район 1400 пунктов по индексу S&P500.

Если Греция разместит сегодня успешно векселя, то это успокоит рынки в отношении очередной выплаты Греции по госдолгу.

Полагаю, что к 22-23 ноября какое-то решение по Греции будет принято.

В четверг выступает Бернанке, и рынки по традиции могут позитивно отыгрывать предстоящее событие.

Переговоры по «фискальному обрыву» будут очень трудными и само это событие не учтено рынком. Но конгресс США в конце недели уйдет на перерыв до начала декабря, и тема «фискального обрыва» будет меньше муссироваться в СМИ.

Пока все идет по медвежьему плану. Вчера европа и амеры отторговались около нуля. Сегодня фсип на 1370, и готовится к движению в сторону 1330. Доу еще 300 пунктов до поддержек 12500-12550. Брент 108.6, и ждем -3-4% по нефти за сессию, чтобы снять все вопросы.

Наш рынок вчера вел себя разводнО, выкупались проколы ниже 1400, вырос сбер и РН больше чем на процент. Сделано это было специально, чтобы люди подумали, что можно покупать, немало на это купилось в прямом и переносном смысле, виной тому то ли жадность, то ли недостаток опыта, то ли наивность детских лет. На самом деле конечно никакого разворота вверх не произошло, на это можно дать 95%, и мы будем погружаться уверенно и мощно, вопрос - сегодня на опережение или завтра по факту. Стоит спокойно ждать -4-5% от текущих по всем фишкам. Возможно не только эта неделя будет падучей, но и начало следующей (и возможно только следующая будет выкуплена). Падать нам примерно до 05 декабря, и только с 10-15 декабря можно ожидать одну неделю сильного роста на нашем рынке. Возможно после этого роста мамба всего лишь вернется к сегодняшним уровням в районе 1400. Вот такие вот пирожки с бычками.

Поскольку этой ночью пришла новость о том, что предоставление транша финансовой помощи Греции отложено до 20 ноября, внешний фон к открытию торгов во вторник выглядит негативно. Многие понимают, что в конечном итоге деньги Греции будут выделены, но постоянная отсрочка решения этого вопроса очень нервирует рынки. В красной зоне утром торгуются, как фьючерсы на американские индексы (S&P -0,71%), так и азиатские биржевые индексы (MSCIAsia-1,1%). Курс евро к доллару обвалился до уровня двухмесячного минимума (1,2670). На этом фоне индекс ММВБ в начале торговой сессии потеряет около процента, то есть он опустится опять к минимумам прошлой недели (1393 п.), а возможно уйдет на более низкие уровни поддержки 1385-80 п.

Дополнительный толчок вниз с открытия индекс ММВБ получит за счет просадки акций Лукойла на сумму промежуточных дивидендов (40 руб.), доставшихся владельцам акций компании 12 ноября. Фьючерс РТС в последние три дня консолидировался в узком диапазоне 138-141 тыс. п. За счет укрепления курса доллара и небольшой просадки в ценах на нефть (Brent $ 108,7/барр), стоит ждать усиления давления на курс рубля. В случае пробоя фьючерсом доллар/рубль (Si-12.12) уровня 31850 п., котировки могут улететь к уровню 32100 п. Соответственно фьючерс РТС может отойти в район 137 тыс. п.

Днем все внимание рынка будет сосредоточено на Европе. В 14-00 в Германии выходят индекс текущих экономических условий и ожиданий от ZEW за ноябрь. В 14-10 следим за тем, как греческий Минфин проводит аукцион по размещению краткосрочных облигаций для того, чтобы в пятницу, 16 ноября, страна смогла погасить очередной транш своих долгов. Сегодня совет директоров Уралкалия рассмотрит условия новой программы выкупа акций и глобальных депозитарных расписок компании, это должно поддержать интерес инвесторов к акциям компании.

24 ноября в Москве состоится одно из самых значимых деловых мероприятий страны — Международный бизнес-форум и выставка «Финансовый Супермаркет».

Формат мероприятия подразумевает участие лидирующих финансовых компаний, круглые столы с ведущими экспертами отрасли и серию обучающих мастер-классов для посетителей. «Финансовый Супермаркет» предоставляет возможность посетителям ознакомиться с основными продуктами и услугами современного финансового рынка: доверительным управлением, стратегиями инвестирования, банковскими депозитами и вкладами, потребительскими, ипотечными и прочими кредитами, страхованием, паевыми фондами и другими способами управления собственными средствами.

GT Capital Group принимает активное участие в мероприятии. Антон Андреев, старший трейдер и партнер Компании, примет участие в работе круглого стола, посвященного инвестициям. В ходе круглого стола представители финансовой индустрии обсудят ситуацию на международных рынках, инвестиционные возможности в России, работу отечественных бирж, риски инвесторов и многое другое. Антон Андреев выступит с докладом на тему «Инвестиции в акции международных корпораций. Плюсы, минусы, подводные камни».

Мероприятие обещает быть интересным и насыщенным, поскольку объединит вокруг себя не только представителей финансовых компаний, но также узнаваемых участников трейдерского сообщества: Степана Демуру, Владимира Левченко, Александра Герчика, Тимофея Мартынова и многих других.

«Финансовый супермаркет» пройдет в конференц-центре Swissôtel, расположенном по адресу: Москва, Космодамианская наб., 52, стр. 7. Ближайшая станция метро — Павелецкая. Время проведения выставки: с 10:00 до 19:00. Время работы круглого стола по тематике «Инвестиции»: с 12:00 до 15:00, зал «Ломоносов». Условия посещения мероприятия приведены на сайте организаторов.

Приходите на выставку и получите самые новые и актуальные знания по управлению личными финансами! Будем рады встрече, знакомству и общению с вами!

Скидки распространяются также на любые обучающие программы и сервисы нашего партнера — компании SMB Capital.

Напоминаем вам также о том, что недавно были улучшены торговые условия при работе в платформах Takion и Fusion, а для скальперов разработано специальное предложение в рамках платформы Sterling Trader Pro.

Торговля с GT Capital Group стала невероятно выгодной! Откройте счет в ноябре и успейте воспользоваться всеми предложениями!

Самая лучшая Партнерка эта та Пртнерская программа, где работать надо мало, а получать много, а значится, самая лучшая Партнерка у меня.

Вы получаете двадцать процентов с каждого привлеченного клиента.

Цены за обучение у меня высокие, но люди все равно идут ко мне учиться, потому что понимают, что все остальное, это только видимость обучение. Однако моя торговля вместе с вами онлайн, на реальном рынке здесь и сейчас, доказывает, что я учу видеть рынок правильно, оценивать его поведенческий, так изменчивый характер, я бы назвал его креативным. Ну так вот, если вы не обучались правильно оценивать рынок, если вы не понимаете того, что он меняется, если вы не замечая этих изменений, всегда к нему подходите с одним и тем же Граалем, так ласково называемая вами Стратегия, то хрена лысова, вы денег поимеете с него.

Не важно, будете привлекать вы ко мне людей, стремящихся научится забирать деньги с рынка Форекс, или не будете, все равно они ко мне придут. А если так, то почему отказывать себе в удовольствии, поиметь процент с привлечения.

Самые большие деньги по Партерке вы сможете заработать только у меня. Где вы сможете заработать тысячу долларов за привлеченного всего лишь одного VIP Клиента?! А за привлечение одного клиента, в группу обучения сто долларов. И цены растут, и соответственно ваш процент тоже растет, а люди все идут и идут. Так почему же нужно отказывать себе в удовольствии, зарабатывать легкие деньги.

Как только клиент оплатил обучение, вы получаете свой процент. Все просто.

Присоединяйтесь! Мы вместе с Вами будем работать над тем что бы дать каждому шанс, заработать на рынке Форекс. Мы дадим им возможность, которая в свою очередь, изменит их жизнь к лучшему, а мы с вами получим достойную оплату за свой труд.

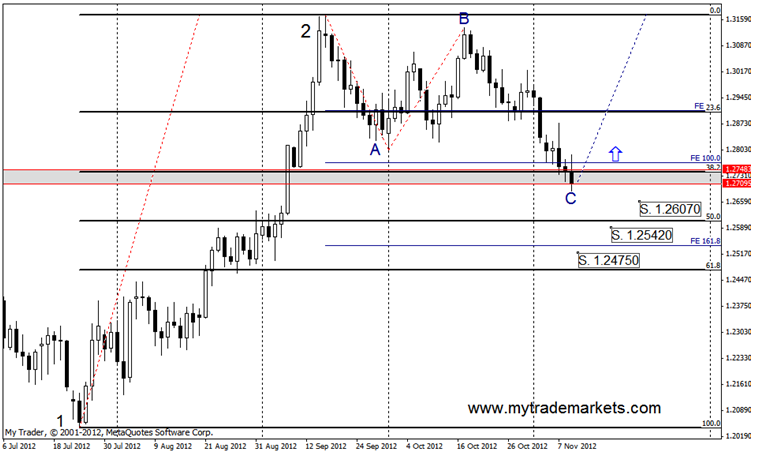

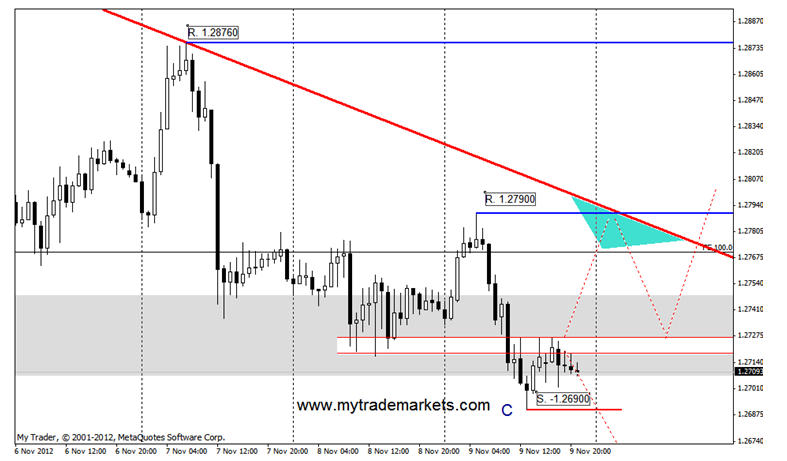

Уважаемые трейдеры, предлагаем вашему вниманию наш прогноз по валютной паре EUR/USD на следующую неделю (12.11-16.11).

Всю прошедшую неделю по евро продолжалась нисходящая динамика. Но пока это больше напоминает коррекцию к восходящему движению на дневном графике. Однако, не стоит исключать и продолжение коррекции. Тем более, что признаков на разворот движения вверх пока нет.

Серая область- это поддержка на дневном графике. Впринципе, от нее можно отталкиваться. Если будет пробитие вниз- имеем все шансы добраться до уровня 1.26070. Это коррекционный уровень 50% по фибоначчи от движения 1-2. Далее следует поддержка на уровне 1.25400( 161.8%). В этом случае использовался инструмент Расширение Фибоначчи по точкам 2АВ.

Также хочу обратить ваше внимание на то, что нисходящий тренд на дневном графике образовался в виде 3-х волнового движения. Если предположить, что это всеголишь коррекция к движению 1-2, то перед нами модель АВС. А это, как всем известно, модель продолжения тренда, а значит, следует присмотреться к покупкам. Тут два варианта: 1.дождаться закрытия дня выше цены открытия пятницы (модель Пошлощение), 2. для удобства перейти на 4-х часовой график и дождаться пробоя нисходящей трендовой линии. Этот пробой будет первым сигналом на изменение тренда.

Но, давайте рассмотрим эту ситуацию и на младшем периоде Н1.

Белая область,выделенная красными линиями- это предыдущий минимум, который цена успешно пробила, а затем, вернулась к месту пробития. Это классический сценарий- пробой/возврат. Если он сработает, то первой поддержкой окажется минимум пятницы 1.26900, далее, идут уровни дневного графика. Но, по такой же схеме можно рассмотреть и сделки на покупку- уверенное пробитие( 3-4 свечи) белой области вверх. Это будет первым сигналом на разворот нисходящего движения.

Сопротивлением в этом случае окажется нисходящая трендовая линия, которая также совпадает с последним максимумом на уровне 1.27900. Пробой нисходящей трендовой линии откроет быкам дорогу к уровню 1.28760. Уверенный пробой этого уровня прибавит оптимизма покупателям, и впринципе, уже можно будет говорить о возможности реализации модели ABC дневного графика.

Подведем итог: цена сейчас находится на двух уровнях поддержки. 1-й уровень дневного графика, 2-й уровень часового графика. От этих уровней мы и отталкиваемся. Пробой часового уровня вниз уже произошел, поэтому можно ожидать продолжение нисходящего движения, хотя бы до минимума пятницы. Что касается дневного уровня поддержки (серая область), то здесь лучше подождать немного, подождать, пока случится пробой вниз или отскок вверх.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна

Пенсионная реформа всегда волнует общество, так как все, что с нею связано, напрямую касается личных финансов. Действующая система пенсионного обеспечения была внедрена в 2002 г. и тогда позиционировалась как крайне надежная и эффективная. Однако не прошло и 10 лет, как оказалось, что система была сконфигурирована неправильно, а для того, чтобы оградить российских граждан от нищеты после выхода на пенсию, нужны новые реформы.

Почему же так вышло и в чем, собственно, проблема?

На первый вопрос дал ответ премьер-министр Дмитрий Медведев, сказавший что «в целом ряде прогнозов, которые делали мои коллеги тоже, мы ошиблись, это нужно по-честному признать». Ответ на второй вопрос можно найти в главном документе реформы — «Стратегии долгосрочного развития пенсионной системы Российской Федерации», подготовленной совместно Минтруда и Пенсионным фондом. Основная проблема, согласно документу, заключается в том, что «не достигнуты долгосрочная финансовая устойчивость и сбалансированность бюджета Пенсионного фонда Российской Федерации».

Дефицит бюджетаПФР в 2013 г. должен составить всего 289 млрд руб. Это не много. Однако, если внимательнее разобраться в структуре доходной части, становится понятно, что реальный дефицит ПФР достигает 2,6 трлн руб., ведь более половины доходов — это трансферты из федерального и региональных бюджетов.

Таким образом, дефицит пенсионного бюджета фактически составляет 20% расходной части бюджета федерального, или 4,5% ВВП. А это уже очень серьезно, тем более что дефицит растет. Отсутствие финансовой устойчивости и сбалансированности бюджета ПФР обусловливает острейшую необходимость найти деньги, чтобы заткнуть брешь хотя бы до 2018 г.

И такой маневр задумано осуществить, в том числе, за счет накопительной части страхового тарифа, перераспределив 4% из 6% в пользу страховой части и увеличив ее до 20%. Инициированная поначалу широкая дискуссия вокруг необходимости таких изменений затянулась не надолго.

Несмотря на то, что против фактической отмены накопительной части пенсии выступали не только экспертное и банковское сообщество, но и ключевые федеральные министры, принципиальное решение, судя по всему, уже принято. 9 ноября в Госдуму за подписью вице-премьера по социальным вопросам Ольги Голодец поступило письмо о том, что правительство поддерживает снижение накопительной части с 6% до 2%, притом уже с 2013 г. Вот так легко нашелся дополнительный источник финансирования.

Хочу особенно подчеркнуть, что под соусом перераспределения фактически подано одно из двух самых страшных зол — повышение страхового тарифа. Второе — повышение пенсионного возраста — в стратегию не вошло. Пока.

Формально необходимость перераспределения объясняется неэффективностью накопительной части. Аргументы, приводимые авторами стратегии в пользу такой позиции, неубедительны. Это доказывают и цифры. ВЭБ, который, нужно отметить, прекрасно выполняет функции УК, за три года дал доходность по накопительной части 8,4%. Но у многих негосударственных УК ее уровень выше: «Солид менеджмент» — 20%, «Тройка диалог» — 18%, УК МДМ — 15,3% и так далее. Впрочем, если доходность страхователя не устраивала, он имел полное право поменять УК. Теперь же это будет распространяться только на 2% от страхового взноса, а не на 6%.

По замыслу реформы 2002 г., именно инвестиционная составляющая должна была обеспечить достойный уровень пенсий. Ведь от эффективности управления 6% накопительной части размер страховых выплат зависит почти на 30%. Если новая реформа будет реализована, этот показатель упадет с 30% до 10%. Таким образом, скорее всего, предлагаемая стратегией мера негативно отразится на размере пенсий. Кроме того, существуют опасения, что средств, которые будут изысканы в рамках обсуждаемой реформы, хватит ненадолго, и дальнейшее увеличение страховых взносов и повышение пенсионного возраста не заставят себя долго ждать.

Серьезная проблема состоит в высокой рублевой инфляции, лишающей государство, которое вынуждено соблюдать требования по обеспечению высокой надежности и, как следствие, невысокой доходности накоплений, возможности показать положительную реальную доходность. Инфляция съедает пенсионные накопления, и, чтобы это предотвратить, надо ее обуздать.

Но самое главное — не спешить. Принцип «семь раз отмерь — один раз отрежь» в отношении пенсионной реформы совершенно справедлив, ведь речь идет о судьбах без малого 40 млн российских граждан.