В понедельник, 5 ноября, в рамках ежегодного пересмотра оценок агентство Standard & Poor’s подтвердило кредитный рейтинг Банка Возрождение на уровне ВВ- по международной шкале и ruАА- по национальной шкале. Краткосрочный рейтинг банка сохранен на уровне В. Прогноз остался на стабильном уровне.

В отчете агентства сказано, что профессионализм команды банка, которая придерживается взвешенной политики управления рисками, позволяет организации иметь устойчивое положение в российском банковском секторе и стабильные финансовые результаты. При этом сохраняются сильные позиции в ключевом регионе присутствия, а именно в Москве и Подмосковье, консервативный подход к резервированию и адекватная структура фондирования.

В Standard & Poor’s ожидают, что дальнейшая работа банка, связанная с проникновением в более доходные сегменты МСБ, и оптимизация операционных расходов позволят ему в будущем нарастить прибыль. Прогноз оставлен на текущем уровне в связи с тем, что агентство ожидает сохранение качества активов и прибыльности банка на прежнем уровне.

На мой взгляд, то, что Банк Возрождение остался на прежних позициях, в очередной раз подтверждает не только устойчивое развитие бизнеса, которое идет пусть и не столь агрессивными темпами, но свидетельствует о том, что даже смена руководства никоим образом не повлияла на успешное извлечение прибыли как по итогам полугодия по МСФО, так и девяти месяцев по РСБУ текущего года.

Так, по итогам 1-го полугодия 2012 года финансовая организация по стандартам МСФО заработала 1,2 млрд руб., что на 69% больше по сравнению с аналогичным периодом 2011 года. По итогам девяти месяцев текущего года банк увеличил чистую прибыль на 56,9%, то есть до 1,9 млрд руб. по стандартам РСБУ.

При этом за 3-й квартал показатель вырос на 56,6% в сравнении с итогами шести месяцев 2012 года. Примечательно, что в течение года Возрождение стабильно генерирует прибыль, повышая ее в 1,6-1,7 раза по сравнению с аналогичными отчетными периодами прошлого года. Полагаю, что и по МСФО Банк Возрождение представит сильные результаты за три квартала, а это положительно отразится на котировках акций в краткосрочном периоде. Напомню, что публикация результатов намечена на 20 ноября 2012 года.

Тем не менее негативно повлиять на финансовые результаты банка может резкое ухудшение макроэкономической ситуации. Это повлечет за собой снижение капитализации или резкое ухудшение качества кредитных услуг, а также замедление роста объема выданных займов. Однако даже в кризисные 2008-2009 годы Банк Возрождение смог сохранить стабильные показатели прибыли, несмотря не значительные отчисления в резерв под обесценение кредитного портфеля, что было характерно для всех российских банков.

Цель по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 30,1%, таргет по привилегированным — 264,1 руб., что превышает текущую рыночную цену на 46,7%.

Во вторник драгметаллы резко выросли на ожиданиях победы Обамы и ожидания оправдались. Ожидания оправдались, сегодня утром стало известно, что Обама побелил с некоторым отрывом. Для золота это хороший сигнал, так как политика ФРС остается как есть.

Победа Ромни, могла бы повлиять на текущую политику ФРС США, и это сказалось на золоте не лучшим образом.

Сейчас основное внимание будет направлено на Грецию. Сегодня запланировано голосование по мерам строгой экономии в Греции. В случае если голосование пройдет успешно, это позитивно отразится на евро и соответственно золото получит дополнительную поддержку. Если же напротив, исполнится негативный вариант, евро получит сильный удар, а золото попадет под раздачу.

Сегодня думал готовиться к покупкам золота, а весь рост уже прошел. Сейчас лучше подождать отката, не лезть в рынок. Ждем развязки с Грецией, может после этого удастся войти в рынок.

Сегодня из экономических событий для драгметаллов значимых нет.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1691.00 против $1683.50 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.40 против $30.91 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1543.00 против $1544.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $617.00 против $598.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна

Базовый сценарий, прогнозируемый многими, сработал. Действующий президент США еще на 4 года продолжит свою работу. Касаемо денежно-кредитной и фискальной политики, демократы будут продолжать гнуть свою линию. Однако, в среднесрочной перспективе рынкам предстоит пройти очередное «испытание» - это голосование в конгрессе по вопросам фискальной политики. Как известно, республиканцы (прим. имеющие ощутимое преимущество в парламенте) противиться многим планам и так называемый fiscal cliff будет разыгрываться рынками.

С точки зрения сегодняшних движений на рынках, по нашим оценкам, мы будет наблюдать сдержанный оптимизм. Индекс ММВБ в начале сессии может открыться небольшим снижением, однако, в целом рынки настроены вверх. При этом, необходимо отметить, что потенциал и российских индексов не особо большой.

Статистический и информационный фон на сегодня будет умеренным. В 14:00 выйдут данные по розничным продажам в еврозоне за сентябрь. Согласно прогнозам аналитиков, продажи выросли на 0,2% м/м после увеличения на 0,1% м/м месяцем ранее. В 15:00 выйдет важный показатель, а именно динамика промышленного производства в Германии за сентябрь. В среднем на рынке ожидают, что темпы снижения производства выросли с 0,5% м/м до 0,7% м/м. В 19:30 в США выйдут данные по запасам нефти, бензина и дистиллятов за минувшую неделю, рассчитанные агентством EIA.

Утренние торги в Азии проходят в целом позитивно. Японский Nikkei 225 единственный индекс, который снижается на символические 0,08%, индекс SSE Composite растет на 0,20%, гонконгский Hang Seng растет на 0,18%, южнокорейский KOSPI растет на 0,35%, а австралийский ASX200 0,71%.

Товарные рынки корректируются вверх, в пределах 0,30%. Нефтяные котировки , после вчерашнего мини ралли торгуются с небольшим снижением, в пределах 0,4%.. Фьючерсы на американские индексы торгуются на отрицательной территории, теряя 0,45%. Индекс доллара США теряет 0,35%.

Почему сотрудники банков в пользу депозита в качестве инструмента инвестирования приводят довод о том, что депозиты надежнее, а стоимость паев ПИФов акций может упасть и нет никаких гарантий доходности?

Потому что сотрудники не знают, что ПИФы надежнее и доходнее депозитов, так как за их работой следят специальные организации и государственные службы

Потому что депозиты действительно надежнее, поэтому грамотнее выбирать именно депозиты для долгосрочных вложений

Потому что депозиты выгоднее для банков, а сотрудники, зачастую, не знают, что акции, по статистике, доходнее в долгосрочной перспективе

Почему брокерским компаниям невыгодны клиенты, приобретающие паи ПИФов?

Потому что инвестиции в ПИФы акций в среднем дают только 15-20% годовых, а брокеры могут научить клиентов выигрывать по 100-200% годовых

Потому что доход брокеров от активно торгующих акциями клиентов составляет в среднем 5-10% в год от суммы средств клиентов, а за продажу паев ПИФов они получают только около 1,5-2% за весь период сотрудничества с клиентом (как правило, долгосрочного)

Потому что они инвестируют регулярно и возрастают операционные издержки брокеров

Потому что они инвестируют только небольшие суммы (от 1 до 10 тыс. руб.)

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

В 7.15 по Москве, когда появились первые сообщения о том, что Обама, похоже, одерживает победу в штате Огайо, а этот штат как лакмусовая бумажка - за последние 100 с лишним лет ни одному республиканцу не удалось стать президентом, не победив при этом в штате Огайо, стало понятно , что Обама переизбирается на второй срок.

Как я и предполагал в отличие от других аналитиков, сам результат выборов вызвал падение доллара и микроралли в рискованных активах, хотя у меня есть большие сомнения в том, что этот эффект продлится более 2-3 часов, учитывая то, какое голосование сегодня состоится в Греции.

Учитывая напряженный новостной фон, сегодня-завтра стоит ожидать высокой волатильности и едва ли рост продолжится.

Оценивая избрание Обамы президентом на второй срок, отмечу, что, на мой взгляд, оно будет иметь следующее значение для рынков:

в краткосрочном плане (1-2 недели) : нейтральное/негативное

в среднесрочном плане (месяцы): негативное (ухудшение дел в экономике, «фискальный обрыв», возможная отмена налоговых льгот)

в долгосрочном плане (1-2 года) : позитивное (консенсус с Федрезервом, новые меры стимулирования)

Ожидаю в краткосрочном плане (недели) ревизию и ухудшение показателей экономики и занятости, которые в угоду избрания Обамы без сомнения подправлялись в лучшую сторону.

Среда и пятница в этом году стали днями снижения у амеров, так что ждем продолжения новой традиции, тем более что сегодня поутру фсип минусует на полпроцента. Если действительно амеры покажут еще одну коррекцию в этом году в ноябре, то пора начинать немедля, тем более что зона сопротивлений 1428-1432 сработала и на прошлой неделе и на этой, а 13 300 по Доу как мы и предполагали может быть вполне хаем ноября. Теперь логично было бы идти к 12500 по Доу, важно увеличить минус до основной сессии, и пройти 1400 по фсипу сегодня-завтра. Пока еще есть 5% на то, что выйдут вверх, но играть стоило бы вниз - впереди только негативные новости.

Брент спекулятивно выпер вчера к 111, может потому, что с Обамой связывают слабый доллар в будущем, а он побеждает Ромни. Однако сейчас рост нефти может быть воспринят нашим рынком только отрицательно, ибо все равно она будет ниже, никто не верит в нефть выше 117, полагаю, и не будет это играть.

Наш рынок смог доотскочить до 1450 по мамбе, аналитики говорили, что победа Обамы поможет нашему рынку, однако если суждено случиться ноябрьской коррекции, то и нашим фишкам суждено опуститься на -10-15% от текущих. Главный фаворит на снижение, на первые -10%, - это сбербанк, первые -5% могут сделать сбер и роснефть, а там и лукойл сломают, так что полагаю стоит шортить лидеров этого года и не сомневаться, всех вылечат)). Роснефть показала вчера хаи года 254.5 и за два часа откатила на -9 рублей, так что и в ней пошел фикс. В общем пока у бычков маловато предпосылок для получения прибыли в ноябре.

Сегодня решилась основная интрига этого года – Барак Обама опять одержал победу на прошедших во вторник президентских выборах в США. По предварительным данным кандидат от партии демократов получил 290 голосов выборщиков, против 201 голоса за республиканца М. Ромни. По Сенату незначительный перевес голосов у демократов (49 против 43), численный перевес в Конгрессе за республиканцами (174 против 125). Официальный подсчет голосов продолжается. С учетом того, что принятие ключевых решений в Америке будет происходить в Конгрессе, процесс их принятия будет затянут, а сами законопроекты, вероятно, будут половинчатыми и не слишком эффективными. Ближайшая битва пройдет (26 ноября) по законопроекту предполагающему повышение налогов и сокращение государственных расходов на сумму $600 млрд. с начала 2013 года.

Что мы видим на мировых рынках этим утром, после того, как стало известно имя нового Президента США? Фондовые индексы в Азии из первоначального минуса сейчас выходят на положительную территорию (MSCIAsia+0,68%). Цены на нефть (Brent$110,5/барр) и золото ($1723/унц) вчера вечером взлетели вверх. Курс евро и австралийского доллара также показали укрепление этим утром. Победа Б. Обамы в краткосрочной перспективе может оказать поддержку ценам на рискованные активы. Несколько удручает лишь снижение фьючерсов на американские индексы (S&P -0,55%).

На наших биржах в среду мы ждем открытие торгов в умеренно позитивной зоне. Вчера индекс ММВБ остановил рост возле важного диапазона сопротивления: 1450-60 п. за счет роста цен на «черное золото» мы ждем сохранения у нас на рынке позитивного настроя. Но в целом больших планов на рост лучше не строить, поскольку активного притока денег на отечественный рынок акций мы пока не видим. А по факту завершения президентских выборов в США вполне вероятна коррекция. Днем все внимание в Европе будет сосредоточено на голосовании в Парламенте Греции по новому пакету мер сокращения бюджетных расходов на 13,5 млрд. евро

Мало кто анализировал тему политического раскола в Европе, я же на этом постоянно акцентирую внимание. Большую работу по анализу европейской политической атмосферы мне проводить не хочется, да и время не резиновое. Есть вещи, о которых знают все, и даже те, кто с рынками совершенно не связан. Например то, что Германия во всех своих ипостасях против помощи Греции. Это замечено и на государственном уровне, и на уровне частной банковской элиты, и на уровне простых немецких бюргеров. Ни для кого не секрет, что представители DB неоднократно негативно высказывались о том, что без стопроцентных гарантий греки попросту не получат никаких денег, в подобном тоне высказывались и представители правительства.

Я не смогу сейчас перечислить все мелкие и крупные стычки европейских политиков и финансистов, но противостояние Севера и Юга так и лезет в глаза. И если бы изредка, но ведь буквально каждый день я слышу о новых конфликтах там, где и конфликта быть не должно. Например сегодня я читаю о том, что Испания заблокировала ввод главы ЦБ Люксембурга Ива Мерша в правление ЕЦБ, и не просто заблокировала, а метит на вакантное место своего кандидата, которого тоже прокатывают. И так везде. Та же Меркель практически в каждом своём выступлении заявляет о том, что Европе как никогда нужно политическое единство, а буквально на следующий после этого может резко проехаться по грекам или испанцам.

Если следить за новостями, то, скорее всего, можно уже и не заметить "холодной войны" в Европе. Все стычки, мелкие и крупные, воспринимаются лишь как фон, зыбь, рябь на больших рыночных волнах, и лишь редко слышны голоса, говорящие о том, что именно политический кризис погубит еврозону. Тут же не стоит забывать о том, что словесные распри разгораются не только между государствами, внутри самих стран еврозоны тлеют искры раздора. Причём разногласия между правительством и народом, такие, какие мы сейчас замечаем в Греции, не самая главная опасность, хотя весьма ощутимая. Самое страшное - раскол внутри правительств, и конфронтация между правящими партиями и оппозицией. Верно подмечено, что "паны дерутся, а у холопов чубы трещат", войны политиков никогда ни к чему хорошему не приводили.

По моему мнению, Европа сама не замечает того, что температура в политическом котле всё увеличивается. Совсем не обязательно проводить глубокое исследование, всё и так на виду, достаточно ежедневно просматривать новостные ленты, чтобы убедиться, что конфликтов всё больше и больше, и конца края этому нет. Все только говорят об объединении усилий, но продолжают лаяться как колхозная свора. И каждый новый саммит ЕС это показывает во всей красе.

Всё это я к тому, что на носу у нас множество исторических решений, принятие или непринятие которых может серьёзно повлиять на судьбу евро. Завтра голосование в греческом парламенте по очередному урезанию бюджета. Очень серьёзное мероприятие, к которым парламент подошёл не в лучшей своей форме. Может случиться так, что меры экономии приняты не будут. Но, даже если парламент согласится со всеми требованиями Тройки под шум демонстраций на улицах Афин, 12 ноября решение о выделение средств на встрече министров финансов еврозоны в Брюсселе всё равно может быть не принято. Закулисных разговором множество, всего, что я увидел и услышал по этому поводу, не перечесть. И если решение будет отложено, то опять возникнет некий информационный вакуум, который не на руку евровалюте.

Чуть не забыл. Самое интересное в аукционах американских трежерис начнётся завтра и послезавтра, размещаются длинные бумаги, 10-ти и 30-тилетки.

По торговле. Сегодня я добавил позиции к продажам евро прошлой недели. Стоп на все позиции перенёс к 1.2846. В общем по сумме позиций при срабатывании стопа в любом случае выйдет прибыль. На недельном графике евро есть прокол линии временной зоны, но это ещё ни о чём не говорит. Для уверенного пробоя нам нужно уйти ниже 1.28.

На дневном графике та же картина. Прокол диапазона есть, пробоя нет.

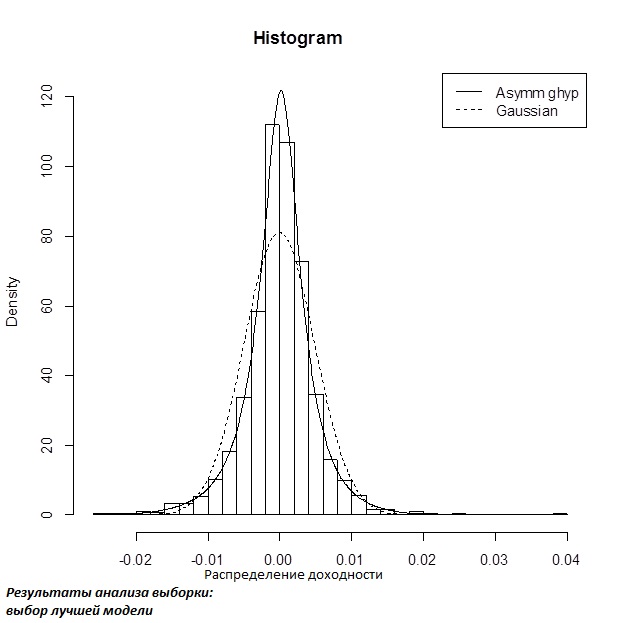

С недавних пор, помимо основной своей учебы, прохожу курс обучения в Центре Математических Финансов МГУ. В одну из образовательных программ этого проекта входит программирование в R. Для тех, кто не знаком, R — язык программирования для статистической обработки данных и работы с графикой, а также, свободная программная среда вычислений с открытым исходным кодом. Я, как человек, не понаслышке знающий милое слово «эконометрика», время от времени буду демонстрировать, каким видам анализа и прогноза временных рядов меня научили с использованием R, Matlab, Gretl и EViews. Спасибо ЦМФ и, конечно же, родному эконому МГУ!.. =)

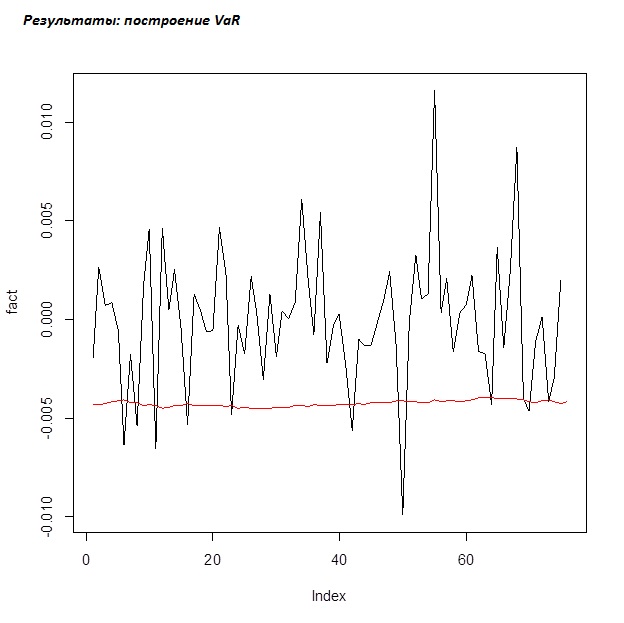

Кривая VaR для фьючерса на индекс РТС (RIZ2 -12.12.).

Если кратко, Value at Risk (VaR) — стоимостная мера риска, используется для тестирования качества оценок риска. Представляет собой набор последовательных во времени значений VaR.

Для нашего прогноза используется выборка по данным с 01.05.12 по 02.11.12 период и возможности программного статестического пакета R. Основная задача данного анализа заключается в определении максимальных отрицательных значений доходностей по фьючерсу на индекс РТС. Оценка производится по динамике колебаний прошлого периода.

Основы метода. Берем три теоретических распределения: Гауссовское, t-распределение Стьюдента и гиперболическое нормальное распределение. На первом графике показаны два распределения и гистограмма распределения доходности на рынке за указанный период. Сравниваются между собой три этих распределения и выбирается та модель из них, которая наилучшим образом описывает динамику колебания доходности по фьючерсу на индекс РТС. Программа R задает параметры для всех этих распределений и смотрит, какое из них наилучшим образом описывает рыночную ситуацию. Обобщенная гиперболическая модель обосновывает наилучшим образом. Зная параметры распределения обобщенной гиперболической модели, мы строим прогноз самого VaRa.

Асимптотическое распределение (обобщенная гиперболическая модель) лучшим образом описывает распределение доходности на рынке.

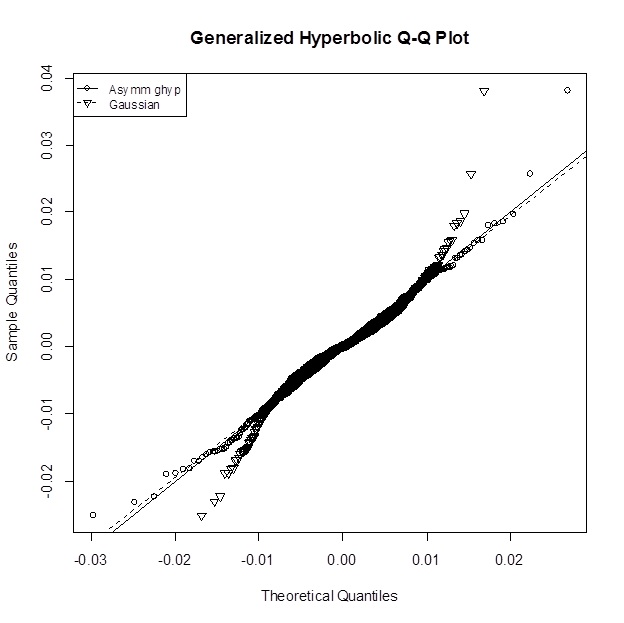

Визуальная проверка на нормальность также проводится с помощью графика квантиль-квантиль (Q-Q). Глядя на график, можно увидеть, что Гауссовское распределение (треугольники) хуже описывает наблюдаемую динамику доходностей на рынке, чем обобщенная гиперболическая модель (кружочки). Поэтому выбрали ее для прогнозирования доходности.

По оси X показан порядковый номер часовой свечи. По оси Y представлены процентные изменения дохода.Мы установили доверительный интервал того, что доходность за час не упадет ниже прогнозируемого значения VaR с вероятностью 95%. Черная линия – это спрогнозированная линия доходности по обобщенной гиперболической модели. Красная – сама VaR.

Статистические методы дают нам сделать следующие выводы: за час с вероятностью 95% рынок не упадет по доходности ниже уровня VaR, т.е. доход не опустится ниже (-0,5%). Предполагается, что данный прогноз работает сроком в две недели, начиная с 06.11.2012.

Как можно это использовать?.. Например, можно построить робота, который будет заходить в лонг, когда цена опускается ниже уровня VaR. Как-нибудь попробую...=)

P.S.

Друзья, в моих целях нет пиара МГУ, ЦМФ, R, Matlab, Gretl, EViews и т.п.!.. :))

31 октября состоялся вебинар старшего трейдера и партнера GT Capital Group Антона Андреева. На занятии Антон рассказал о практике торговли акциями компаний на новостях о слиянии и поглощении.

Те, кто не смог принять участие в вебинаре, могут посмотреть его в записи:

Обращаем ваше внимание и на другие бесплатные вебинары Антона Андреева, которые пройдут в ближайшие дни:

На вебинарах вы сможете не только прослушать информацию от ведущего, но также задать свои вопросы по интересующим аспектам торговли на американских биржах.

Мало кто анализировал тему политического раскола в Европе, я же на этом постоянно акцентирую внимание. Большую работу по анализу европейской политической атмосферы мне проводить не хочется, да и время не резиновое. Есть вещи, о которых знают все, и даже те, кто с рынками совершенно не связан. Например то, что Германия во всех своих ипостасях против помощи Греции. Это замечено и на государственном уровне, и на уровне частной банковской элиты, и на уровне простых немецких бюргеров. Ни для кого не секрет, что представители DB неоднократно негативно высказывались о том, что без стопроцентных гарантий греки попросту не получат никаких денег, в подобном тоне высказывались и представители правительства.

Мало кто анализировал тему политического раскола в Европе, я же на этом постоянно акцентирую внимание. Большую работу по анализу европейской политической атмосферы мне проводить не хочется, да и время не резиновое. Есть вещи, о которых знают все, и даже те, кто с рынками совершенно не связан. Например то, что Германия во всех своих ипостасях против помощи Греции. Это замечено и на государственном уровне, и на уровне частной банковской элиты, и на уровне простых немецких бюргеров. Ни для кого не секрет, что представители DB неоднократно негативно высказывались о том, что без стопроцентных гарантий греки попросту не получат никаких денег, в подобном тоне высказывались и представители правительства.