Ожидание завтрашних отчётов Министерства Труда США уже сегодня заставило понервничать всех. Вышли очень хорошие отчёты по занятости в частном секторе от ADP, вместо ожидаемого прибавления в 138 тысяч, отчёт показал 158 тысяч человек, что гораздо больше предыдущего значения, и выше прогнозов. Сегодня вообще большой блок отчётов по США, и особенно интересны данные по рынку труда. Число первичных обращений за пособиями снизилось на 9 тысяч, зато на 13 тысяч увеличилось количество вторичных обращений за пособием по безработице. Ничего страшного нет, исходя из того, что я увидел сегодня, можно предположить, что завтра NFP будет неплохим.

Я не хочу упрямиться и дудеть навстречу паровозу. С точки зрения нормальной ежедневной торговли нужно учитывать ежедневные факторы и пользоваться ими сиюминутно, но необходимо также накапливать их, раскладывать по весу, по силе и по времени возможного воздействия на рынки, складывать весь этот груз на весы и по отклонению коромысла пытаться определить уже среднесрочное направление.

Сегодняшние события и ожидания на завтра складываются не в пользу доллара, если NFP выйдут хорошими и безработица не подкачает, весь риск тут же пойдёт вверх, это как бы тенденция такая, рефлекс, самая простая реакция на раздражитель. Но среднесрочные перспективы, по крайней мере на моих весах, наклонены в пользу доллара. Осознание этой простой истины, которая, возможно, является истиной только для меня, и не позволяет мне покупать евро.

Теперь посмотрим на консолидацию в евро и подумаем, а можно ли в здесь работать по "правилам работы в диапазоне" так, как себе это представляет большинство? Цена в некоторых случаях просто не доходит ни до границ диапазона, ни до границ старого треугольника (тем более, что уже нарисовался новый треугольник), и что в этом случае прикажете делать? Сидеть и тупо ждать края, а там уже продавать-покупать?

У меня достаточно простой принцип, который я уже не раз описывал. Любая консолидация для меня - это поиск направления в среднесрок, и пытаться войти в рынок в выбранном направлении я могу в любой точке внутри этой консолидации. Пару недель назад я ещё вылавливал выдыхающиеся попытки рынка пойти вверх в надежде на то, что могут появиться новые сильные стимулы. Сейчас у меня всё меньше надежд на то, что эти стимулы могут проявиться.

GT Capital Group объявляет об улучшении тарифов при работе в платформах Fusion и Takion.

C 1 ноября вводится более гибкая сетка комиссионных в зависимости от ежемесячного объема торгов. Нововведение особенно понравится активным трейдерам, совершающим каждый месяц торговые операции в объеме от 200 000 акций. Размер комиссии может снижаться до $0.3 за 100 акций!

Улучшения коснулись как трейдеров с небольшим депозитом, так и профессионалов с солидным капиталом. Подробная информация об изменениях представлена на нашем сайте.

Приведенные тарифы вступают в силу с 1 ноября 2012 г.

Напомним, что наряду с новыми условиями в платформах Takion и Fusion, запущено выгодное предложение для активных трейдеров — тариф «Суперскальпер», разработанный для торговли в платформе Sterling Trader Pro.

Откройте счет в GT Capital и начните работу на американском фондовом рынке на особенно привлекательных условиях!

10-дневное состязание среди участников официальных сообществ GT Capital Group завершено. Строгое, объективное и неподкупное жюри внимательно изучило каждый лайк и готово огласить имена лидеров.

Итак, победителем конкурса «Дарим видеокурс за лайки» среди сообщников нашей группы во вконтактестановится Алексей Шаландин с результатом 85 лайков!

Победителем состязания среди наших подписчиков в фейсбуке признан Anatoly Jankowski с результатом 16 лайков!

Благодарим всех участников конкурса и поздравляем занявших первое место с победой! Уверены, что проявленный в ходе состязания здоровый азарт и стремление к победе обязательно помогут вам в достижении поставленных финансовых целей!

Присоединяйтесь к нам в социальных сетях, следите за новостями GT Capital и не упустите ни одного выгодного предложения от компании!

У меня сейчас две основных идеи: лонг по японской йене и шорт по британскому фунту.

Хочу здесь остановится на британском фунте.

Тактическая идея: лонг по EURO/GBP

Особенность этой позиции в том, что являясь с одной стороны покупкой риска, она в долгосрочной перспективе относительно безопасна ввиду некоторых нюансов связанных с GBP, о которых я рассказываю в аудиофайле.

Потенциал движения – 0,83-0,84. Это половина падения с мая 2011 года. Правда реализован он может за продолжительное время.

Лично я торгую EURO/GBP "лесенкой": открываю лонги через каждые 20 пунктов и потом закрываю их по мере движения.

Даже в случае продолжения ухода от риска пара в силу специфических факторов через какое-то время вырастет. ИМХО EURO в начале долгосрочного восходящего тренда.

Еврозона - основной торговый партнер Великобритании и высокий курс вредит британским компаниям. Рано или поздно BOE исправит ситуацию.

Главная причина высокого курса GBP – диверсификация валютных резервов Швейцарским Национальным банком ( подробности в аудиофайле).

The latest data on the Swiss National Bank (SNB) share of FX reserves showed aggressive EUR selling in Q3 with the EUR share falling from 59.7% to 48.4% and the USD share rising from 21.9% to 28.0%.

In a broader context, the SNB diversified substantially into USD and GBP during Q3, after intervening aggressively in Q2.

According to Nomura calculations, the SNB actively diversified out of CHF76bn worth of EUR in Q3, with CHF41bn going into USD and CHF17bn into GBP.

This, according to Nomura, help explain why the euro continued to weaken into July, even if eurozone tension had started to abate.

Looking ahead, "with the SNB no longer intervening, it will be hard to get the same downward pressure on euro-crosses again," says Nomura.

"On GBP specifically, the data (when combined with UK data) suggest the SNB accounted for two-thirds of non-resident buying of gilts in Q3. With EUR/CHF well off the floor, this support for GBP has now been removed," Nomura adds

Без давления SNB трудно будет противостоять росту EURO/GBP.

Позиция по доходу в номинации «Лучший трейдер миллионер»: 41

Стартовая сумма: 1 402 318,68 руб.

Доход: 4,48% или 62 881,21 руб.

Количество торговых сессий: 4

Инструмент: фьючерс на индекс РТС

Стратегия: использование системы автоследования сигналам EasyMANi

Итог за торговый день: + 32401,71 руб. — Ура!..=)

И... мысли вслух...

Людей, которые приходят новичками на финансовый рынок, условно могу разделить на две категории. У каждой из этих категорий есть своя специфика приобретения опыта. Первой категорией назову людей, которые, попадая на рынок и толком еще не зная, какие трудности их ждут, мечтают о быстром и высоком заработке, романтической возможности торговать в любой точке мира и припеваючи жить, не зная горестей. Вполне себе имеющая право на существование мечта, которой и я болела примерно два года назад, когда только решила ввязаться во все это дело. =) Вторая категория – граждане, уже достаточно заработавшие себе на жизнь, у которых целью является скорее сохранение и максимально выгодное вложение своих средств. Рассматриваются скорее как инвесторы. И каждую из названных категорий можно разделить еще на две – те, которые хотят принимать решения самостоятельно и те, которые хотят воспользоваться знаниями и умениями более опытных представителей этого бизнеса. Тут же встает вопрос о том, сколько времени человек может затрачивать ежедневно на принятие тех или иных решений, насколько долго готов развиваться в данной области для получения результата, может ли он себе это позволить? Какой бы не был выбор, с чего-то начать надо. А с чего? Да, для тех, кто планирует торговать самостоятельно, можно обзавестись реальным счетом, несколько раз опустошить его, потерять на этом энную сумму денег, если повезет – то не очень энную. Это самый долгий, мучительный, но действенный способ. У инвесторов есть много альтернатив, как сохранить и приумножить свои средства, главное, не попасться на удочку тех прекрасных контор, которые вовсе не собираются реализовать поставленные планы клиента.

Рано или поздно, перед представителей каждой из названных категорий встает один из двух вопросов. 1) Как обезопасить себя от больших потерь, не только исчисляемых в денежном выражении, но и касающихся затраченного времени, испорченных нервов и неоправданных надежд; 2) Как заработать больше. Для меня одним из ответов на данный вопрос является простое словосочетание — EasyMANi, и я, своим примером, постараюсь показать всем интересующимся продуктом его возможности, плюсы и минусы, основные методы применения. Прельщает то, что сервис может стать решением не только для инвесторов и неопытных, жаждущих торговать, трейдеров. Также те, кто обладают эффективной торговой системой, могут стать управляющими, но не в том понимании, к которому мы привыкли. Этой теме будет посвящен один из следующих постов...

В среду торги по золоту начали приходить в норму, после того как ураган Сенди, парализовал работу в Нью-Йорке и других штатах. CME Group Inc., обладатель COMEX, возобновила очные торги в Нью-Йорке. Объемы выросли, но не достигли еще обычных уровней.

Тем не менее, этого стало достаточно, чтобы вывести цены на золото выше пресловутого диапазона, в котором они установились уже многие дни.

Однако ожидаемые на этой неделе данные по рынку труда в США могут не дать ценам далеко разгуляться, так как участники рынка могут занять выжидательную позицию. В то же время прорыв диапазона по золоту и серебру развязал руки с технической точки зрения, поэтому рост может продолжиться.

Также предстоящие выборы президента в США, могут также вставить палки в колеса. Так как присутствует неопределенность.

Сформировавшийся треугольник по золоту и серебру на часовом графике был удачно пробит на вчерашних торгах. Сегодня мы можем увидеть продолжение движения по направлению к цели. По золоту это 1735,00. По серебру 33,00.

Повышающая конструкция остается в силе. Держим сделку в прежнем состоянии. Стоп уже нужно передвинуть в безубыток. Сегодня ожидается большое количество данных по США, что может сопровождаться большой волатильностью.

Сегодня из экономических событий для драгметаллов значимыми станут данные по США: От ADP число рабочих мест в частном секторе за октябрь, были перенесены на сегодня. Число первичных заявок на пособие по безработице на прошлой неделе. Индекс деловой активности в обрабатывающей промышленности ISM. Индекс доверия потребителей от Conference Board.

Тактика на сегодня следующая: держать buy.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1719.00 против $1710.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $32.28 против $31.98 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1570.00 против $1545.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $606.00 против $593.50 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна

Согласно отчету Банка России средняя максимальная ставка по вкладам десяти банков РФ, привлекающих наибольший объем депозитов физических лиц в рублях, за третью декаду октября не изменилась по отношению к уровню второй декады и составила 9,45%. Напомню, что с 1 октября 2012 года показатель определяется по новой методике, которая не берет в расчет комбинированные депозитные продукты.

Кстати, на мой взгляд, тут две причины. Во-первых, десятка банков не спешит дальше повышать ставки, считая их и без того высокими. К тому же число клиентов достаточно велико, что позволяет не только поддерживать необходимый объем депозитной базы, но и конкурировать с мелкими банками. Во-вторых, государство проявило заботу о клиентах кредитных организаций и решило, что банкам, привлекающим вклады по ставкам выше среднерыночных более чем на 2 п.п., как сейчас это разрешено, придется ежеквартально отчислять в Систему страхования вкладов (ССВ) не 0,1%, а 0,14%. Пока соответствующий законопроект находится на согласовании, поэтому может оказаться, что процент отчислений в итоге окажется значительно выше. В связи с этим смысла переводить больше средств, чем сейчас, для крупных банков нет, ведь они и так формируют большую часть фонда ССВ.

Тем временем десятка крупнейших кредитных организаций пока не объявила о каких-либо сезонных предложениях. Лишь в начале октября были увеличены ставки по некоторым депозитным продуктам ВТБ24, Банка Возрождение и Сбербанка и ряда других. Впрочем, данное повышение коснулось лишь долгосрочных и крупных вкладов, но никак не краткосрочных, которыми часто бывают сезонные.

Однако сравнительно небольшие банки практически ежедневно поднимают ставки по вкладам в среднем на 0,3-0,8 п.п. Например, банк Открытие 31 октября объявил о повышении депозитных ставок по вкладам «Классика», «Свобода выбора», «Проще простого» и «Мультивалютный» на 0,1-0,8 п.п. Но, на мой взгляд, говорить о том, что предновогодний сезон интересных банковских депозитов настал, пока рано. Есть и другая категория кредитных организаций, которые понизили ставки по краткосрочным вкладам. В нее входят Промсвязьбанк, Банк Возрождение и Ситибанк.

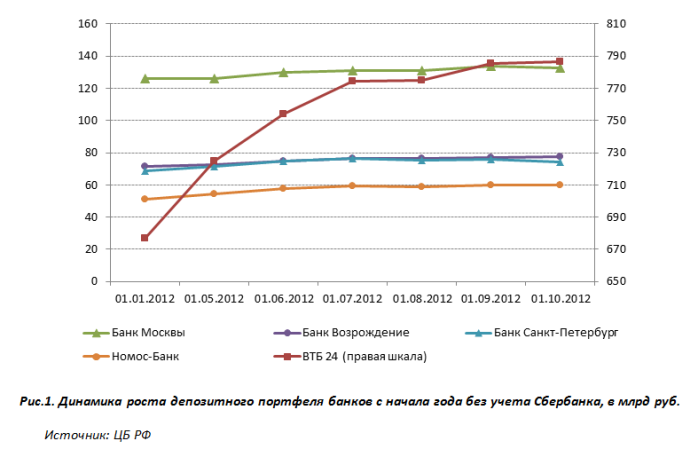

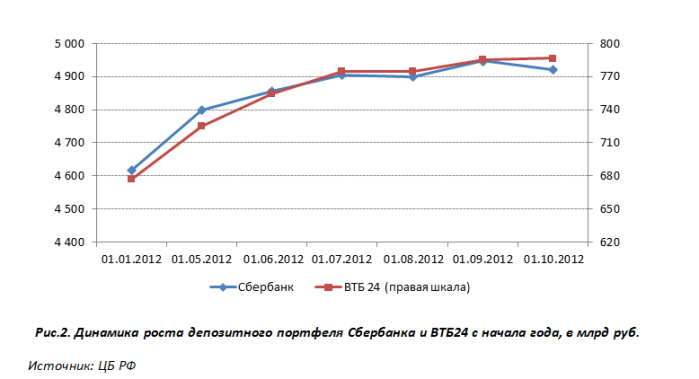

Для публичных банков характерна определенная тенденция, сложившаяся в начале 2012-го. ВТБ24 и Сбербанк довольно активно наращивали объем депозитов в первой половине года, и в динамике это заметно (см. рисунок). При этом Сбер пошел на небольшое понижение. Остальные кредитные организации увеличивали портфель в течение девяти месяцев довольно умеренными темпами.

В связи с этим я полагаю, что до конца года ВТБ24 и Сбербанк вряд ли повысят ставки по вкладам. И даже если это произойдет, то увеличение будет совершенно незначительным — порядка 0,2-0,4 п.п. Более вероятно, что интересные сезонные предложения вскоре последуют от таких публичных кредитных организаций, как Банк Москвы, Банк Санкт-Петербург, Банк Возрождение и Номос-банк. Вклады остаются основным источником пополнения ресурсной базы для большинства российских банков. К тому же стремительный рост спроса в розничном кредитовании необходимо обеспечивать предложением, чтобы улучшить финансовые результаты по итогам года.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 20%. Таргет для бумаг ВТБ определен на уровне 0,08285 руб., потенциал роста в долгосрочной перспективе — 51%.

Что меня больше всего удивило вчера – это низкая волатильность. После двух внеплановых выходных, вызванных беспрецедентным природным катаклизмом, рынок торговался как в самый обычный день.

Обычный торговый дневной диапазон по индексу S&P500, даже меньший пятидневного среднего. Еще заметнее это было на валютном рынке. Основная валютная пара имела вчера дневной диапазон в 74 пункта, а ATR(5)=80 пунктов.

Это очень близко к минимальным значениям ATR(5) – на уровне 72-76 пунктов.

Возможно, что это было связано с тем, что многие трейдеры физически и технически не могли участвовать в торгах, Некоторые сервера работали в эти дни с перебоями.

Как мы видим, снижение диапазона является характерной чертой боковых диапазонов.

В феврале-марте мы видели длительный боковой диапазон и такое же снижение волатильности. Затем в мае возобновился тренд.

Возможно, что после 6 ноября тоже возобновится тренд, но, куда он направится, пока сказать трудно.

Наверно, больше все-таки шансы, что вверх и RISK ON. Но есть шансы, что и вниз.

Вопросы:

Как повлияет на рынки победа Обамы?

Меньше чем за неделю шансы Обамы составляют 65% и едва ли его противник в состоянии что-то изменить. За Обаму будут голосовать почти все негры и представители других отличной от белой рас, а таких людей в Америке очень много и это существенная поддержка.

Первой реакцией на победу Обамы может стать ослабление доллара и переход в режим «РИСК ВКЛЮЧЕН».

Как будет влиять на рынки «бюджетный обрыв»? В случае победы Обамы, что очень вероятно, наверно бюджетного кризиса не избежать.

Влияние бюджетного обрыва на активы очень неоднозначно. Это будет очень специфический «risk off», когда цены на американские акции будут падать, USD/JPY будет падать, рискованные валюты будут падать, US Treasuries могут падать, а могут расти.

При этом, однако, золото может расти, EURO/USD может как падать, так и расти, т.к. одной безопасной валютной гавани (JPY) может на всех не хватить.

Бюджетный обрыв начнет оказывать воздействие не раньше начала декабря, а сегодня первый день ноября. Ноябрь исторически является одним из лучших месяцев в году и в этом году есть все основания увидеть ралли, драйверами которому могут послужить:

Победа Обамы на выборах

Ослабление европейского долгового кризиса

Завершение самого скверного за последние несколько лет сезона отчетности

Смена китайского лидера и заявления нового руководителя о стимулировании экономики

Испания наконец сделает запрос о помощи и активирует программу OMT

Обычный месячный сценарий предполагает, что должно быть какое-то движение в сторону, противоположную основному месячному тренду. Поэтому я полагаю, что мы еще можем в ближайшие дни увидеть движение S&P500 в район 1380 пунктов, но можем и не увидеть.

Вчерашний пробой уровня 1720 по золоту при неблагоприятном внешнем фоне (фондовые индексы падали) является косвенным подтверждением готовящегося перехода к режиму «RISK ON».

Ожидание завтрашних отчётов Министерства Труда США уже сегодня заставило понервничать всех. Вышли очень хорошие отчёты по занятости в частном секторе от ADP, вместо ожидаемого прибавления в 138 тысяч, отчёт показал 158 тысяч человек, что гораздо больше предыдущего значения, и выше прогнозов. Сегодня вообще большой блок отчётов по США, и особенно интересны данные по рынку труда. Число первичных обращений за пособиями

Ожидание завтрашних отчётов Министерства Труда США уже сегодня заставило понервничать всех. Вышли очень хорошие отчёты по занятости в частном секторе от ADP, вместо ожидаемого прибавления в 138 тысяч, отчёт показал 158 тысяч человек, что гораздо больше предыдущего значения, и выше прогнозов. Сегодня вообще большой блок отчётов по США, и особенно интересны данные по рынку труда. Число первичных обращений за пособиями