Несомненно, объемам кредитования в нашей стране есть куда расти, но Банк России очень обеспокоен темпами увеличения розничного кредитования, главным образом потребительского, и поэтому настроен ограничить данный рост.

Регулятор намерен ввести коэффициент 2,5 при расчете требований к капиталу кредитных организаций, выдающих кредиты выше чем под 60%. Коэффициент, равный единице, будет применен для кредитов со ставкой меньше 25%, 1,1 — для займов со ставкой от 25 до 30%. При этом ЦБ уверен, что на российскую банковскую систему такие ужесточения сильно не повлияют, так как кредитных организаций, имеющих ставку по кредиту выше 60% годовых, ничтожно мало.

В свою очередь, в диапазон 25-30% и выше попадают банки, выдающие экспресс-кредиты, а потому кредитным организациям, ориентирующимся главным образом на розницу, подобные инициативы не нравятся. Но намерения центробанка вполне закономерны. Столкнувшись с высокой просроченной задолженностью по кредитам в конце 2008 года, теперь регулятор пристально следит за данным показателем у банков. Во избежание предупреждений от ЦБ контролируют его и сами банки, поэтому они не только самостоятельно работают с возвратами долгов, но и активно привлекают коллекторов к сотрудничеству.

Согласно данным Национального бюро кредитных историй (НБКИ), непогашенная задолженность по всем розничным кредитам составила 5,1 трлн руб., что выше на 11%, чем по итогам 1-го полугодия 2012 года, и на 58% больше, чем за 3-й квартал 2011 года.

При этом количество кредитов за девять месяцев текущего года выросло на 34% и достигло 91,3 млн. Объем потребительских займов с начала 2012-го увеличился на 28%, до 63,8 млн, количество выданных кредитных карт повысилось на 60%, до 20,9 млн, уровень автокредитования достиг 3,6 млн, показав рост на 25%, ипотека прибавила 997,8 тыс., увеличившись на 35%.

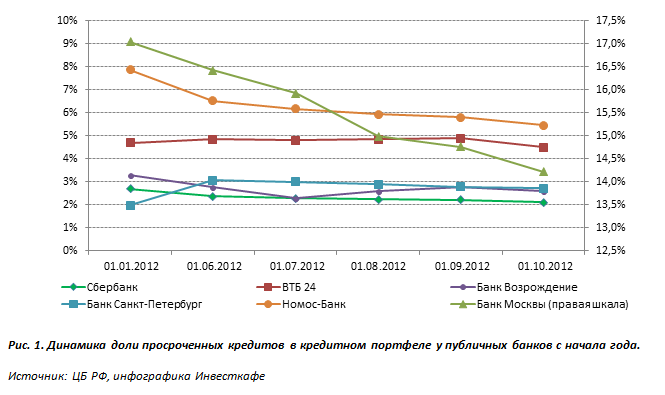

В НБКИ отмечают, что российские банки довольно ответственно относятся к управлению рисками, что позволяет удерживать просроченную задолженность на приемлемом уровне. Динамику доли просроченных займов по отношению к общему кредитному портфелю у десятки банков (с учетом публичных) можно проследить по таблице. Низкий показатель остается у Сбербанка, Россельхозанка и Банка Возрождение.

У большинства банков данный показатель в целом имеет тенденцию к снижению. Из публичных кредиторов впечатляющие темпы снижения просрочки у Банка Москвы. Это обусловлено главным образом активной работой по возврату проблемных кредитов. Тем не менее данный показатель пока остается высоком уровне. Хорошо работает над качеством своего портфеля и Номос-Банк. По-прежнему низок показатель просрочки у Сбербанка, Банка Возрождение и Банка Санкт-Петербург, что позволяет им отчислять меньше денежных средств в резерв под обесценение кредитного портфеля и положительно повлияет на рост чистой прибыли по итогам отчетного периода.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 20,7%. Таргет по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 27%, цель по привилегированным — 264,1 руб., потенциал роста — 42,8%.

Здравствуйте уважаемые читатели! Многие начинающие торговать на рынке форекс рано или поздно узнают, что торговать лучше всего по тренду...Только вот как определить этот тренд не знают, и часто задаются этим вопросом. Тренд форекс

Сильная статистика по США столкнуло цена на золото вниз в четверг. В пятницу утром негативные настроения поддерживаются, и золото продолжает снижаться. Возможно перед сегодняшними данными по занятости в США, участники рынка решили зафиксироваться. Так как данные в четверг усилили ожидания сильных данных по занятости.

Количество первичных заявок на пособие по безработице на неделю сократилось на 9000 до 363 000. Экономисты прогнозировали сокращение до 369 000. Количество рабочих мест в частном секторе США от ADP выросло на 158 000. По прогнозам экономистов ожидался рост на 135 000.

Такие сильные данные перед публикацией официальных данных по занятости, дали возможность доллару подрасти там самым напугав быков по золоту. На самом деле, если сегодняшние данные окажутся сильными, драгметаллы могут направиться вниз.

Также вчера выходили данные по потребительскому доверию за октябрь, которые оказались на высоте, рост составил до 72,2 против 68,4 в сентябре. Индекс менеджеров по снабжению для производственной сферы США также показал рост до 51,7 против 51,5 в сентябре.

Также предстоящие выборы президента в США, могут также вставить палки в колеса. Так как присутствует неопределенность.

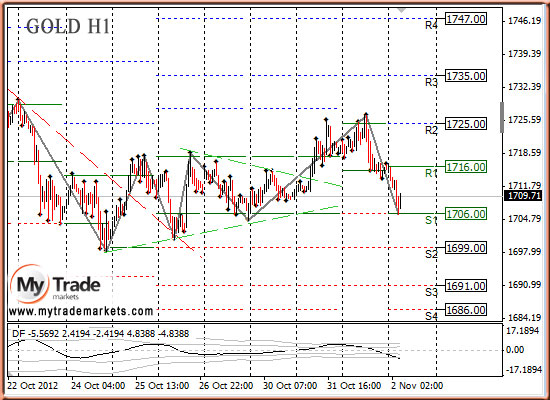

Повышающая конструкция остается в силе, но восходящее движение очень размашистое. Buy по золоту опять вынесло по безубытку. Сегодня повторно не входим, а сидим на заборе, ожидая данные по США.

Сегодня из экономических событий для драгметаллов значимыми станут данные по США: число рабочих мест вне с/х за октябрь. Уровень безработицы за октябрь.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1716.25 против $1719.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $32.66 против $32.28 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1575.00 против $1570.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $614.00 против $606.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна

Вчера американские фондовые индексы без каких-либо причин вроде как вырвались из консолидации последних дней.

S&P500 почти достиг 1430 пунктов – верхней границы диапазона, в котором он, как я предполагал, будет находиться до выборов 6 ноября.

Идея роста очевидна – хорошие данные по занятости вчера должны получить продолжение сегодня.

Сможет ли сегодняшний nonfarm payrolls толкнуть индексы в район 1440-1450 пунктов?

У меня большие сомнения в том, что это случится.

Вчерашние обращения за пособиями снизились с 372т. до 363 т., а ADP возросли с 114т. до 158т.

Прогнозируется 123т. рабочих мест и я думаю, что число мест будет в районе 130-150т.

Эти данные не должны вызвать сильной реакции на валютном и фондовых рынках.

Очень сильные данные могут спровоцировать импульс укрепления доллара и реакцию ухода от риска (risk off), а надо ли это нынешней администрации?

130-150 тысяч NFP – это именно то, что надо. Не больше.

Вчера арбитражные роботы были в смятении, поскольку рост американских фондовых индексов сопровождался явной слабостью в EURO, да и другие валюты относительно доллара чувствовали себя неуверенно, а американские казначейские облигации (парадокс) падали в цене.

Виновата в этом была Греция...

По странному совпадению, в тот самый момент, когда американцы будут выбирать нового (старого) президента, в Греции, возможно, будет решаться судьба еврозоны.

Хотя возможно это заявление преувеличено...

Тема выхода Греции поднимается регулярно с периодичностью в 2-3 месяца и рано или поздно этим и закончится.

Вчера произошло два неприятных события, касающихся Греции.

Во-первых, греческий суд признал неконституционным сокращение пенсий и увеличение пенсионного возраста.

Во-вторых, становится очевидным, что новый закон о приватизации в том виде, в каком он существует сейчас, наверно не пройдет голосование в греческом парламенте.

Это опять ставит под сомнение выделение Греции очередного транша помощи, без которого она не сумеет заплатить 16 ноября 5 млрд. евро.

До выборов 6 ноября остается чуть-чуть и участники рынка будут проявлять осторожность. Поэтому я ожидаю, что американские индексы останутся в коридоре 1380-1430 пунктов.

Волатильность валютного рынка

Вчера я отмечал, насколько снизилась волатильность. Вот некоторые цифры:

ATR(5) средний дневной торговый диапазон -

EURO/USD =70 пунктов при среднем за длительный период порядка 100-110 пунктов

AUD/USD =51 пункт при среднем порядка 90-100 пунктов.

GBP/USD=68 пунктов, хотя до лета ATR(5) редко опускался ниже 110 пунктов.

В среднем ATR(5) снизился порядка 40% от длительных средних значений.

Притом процесс снижения волатильности на валютном рынке уже продолжается довольно давно.

Как известно, волатильность носит циклический характер. И скоро мы должны увидеть ее резкий рост.

Возможно, что произойдет это что на следующей неделе.

Что станет драйвером для сильного движения?

Победа Обамы на выборах? Новые спекуляции о выходе Греции из еврозоны?

Осталось два торговых дня до выборов в США. С учетом того, что в понедельник российские биржи будут закрыты, а сегодня на рынок будет давить «фактор пятницы» мы полагаем, что оптимизм сегодня будет ограниченным. Единственное, что может сделать закрытие сегодняшнего сильным – это хорошие статистические данные из Европы и США. Диапазон движения по индексу ММВБ до статистики из США 1427 -1438 пунктов.

Статистический и информационный фон на сегодня будет умеренным. В 12:48 во Франции будет опубликован индекс деловой активности в промышленности за октябрь. В 12:53 подобный индекс появится по Германии, а в 12:58 МСК - по еврозоне в целом. В 16:30 выйдут данные по динамике средней почасовой заработной платы в США за октябрь. В это же время будет опубликован ещё один важный показатель по рынку труда - занятость в несельскохозяйственном секторе за октябрь от Министерства труда США. Отметим, что также в 16:30 появится информация по уровню безработицы за октябрь. В целом аналитики ожидают, что безработица в минувшем месяце выросла с 7,8% до 7,9%. В 17:45 появится индекс деловой активности в Нью-Йорке за октябрь, а в 18:00 мы узнаем о динамике заказов в обрабатывающей промышленности США за сентябрь.

Утренние торги в Азии проходят в целом позитивно. Японский Nikkei 225 растет на 1,11%, индекс SSE Composite торгуется вблизи нулевых значений, гонконгский Hang Seng прибавляет 1,4%, южнокорейский KOSPI растет на 1,05%, а австралийский ASX200 0,13%.

Товарные рынки корректируются вниз в пределах 0,30%. Нефтяные котировки торгуются с небольшим снижением, в пределах 0,2%.. Фьючерсы на американские индексы торгуются на отрицательной территории, теряя 0,09%. Индекс доллара США растет 0,09%.

За время прошедшее с прошлого выхода нашей передачи не произошло сколько-нибудь значимых событий, которые бы могли повлиять на наше видение перспектив мировой экономики и экономики России.

Поэтому остается лишь констатировать, что с момента выхода предыдущей передачи цены на нефть снизились на 2,6 %. Сейчас баррель нефти стоит 109,7 USD.

Вслед за снижением цен на нефть снизился и индекс ММВБ. С момента выхода предыдущей передачи снижение индекса составило 3,0% (с начала года индекс вырос всего на 2,0 %). Капитализация российского фондового рынка равняется 25,3 трлн руб. Коэффициент P/E находится на уровне 5,2. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой – 13.

По нашему мнению, справедливым для российского фондового рынка на конец 2012 года является P/E, равный 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 68% выше текущих значений. На конец 2012 года справедливым значением для индекса ММВБ мы считаем 2 490 пунктов

Вчера американские фондовые индексы без каких-либо причин вроде как вырвались из консолидации последних дней.

S&P500 почти достиг 1430 пунктов – верхней границы диапазона, в котором он, как я предполагал, будет находиться до выборов 6 ноября.

Идея роста очевидна – хорошие данные по занятости вчера должны получить продолжение сегодня.

Сможет ли сегодняшний nonfarm payrolls толкнуть индексы в район 1440-1450 пунктов?

У меня большие сомнения в том, что это случится.

Вчерашние обращения за пособиями снизились с 372т. до 363 т., а ADP возросли с 114т. до 158т.

Прогнозируется 123т. рабочих мест и я думаю, что число мест будет в районе 130-150т.

Эти данные не должны вызвать сильной реакции на валютном и фондовых рынках.

Очень сильные данные могут спровоцировать импульс укрепления доллара и реакцию ухода от риска (risk off), а надо ли это нынешней администрации?

130-150 тысяч NFP – это именно то что надо.

Вчера арбитражные роботы были в смятении, поскольку рост американских фондовых индексов сопровождался явной слабостью в EURO, да и другие валюты относительно доллара чувствовали себя неуверенно, а американские казначейские облигации (парадокс) при растущем индексе доллара падали в цене.

Виновата в нарушении привычных корреляций была Греция...

Амеры совершили отскок на +1.5%, и теперь должны по логике пойти все-таки пробивать 13 000 по Доу, и 1400 по фсипу, Возможно отложат это на день-два, не пройдя сопротивлений 1428-32, но значит снижение начнется после выборов. Последовал за амерами и дакс, а вот нефть осталась у 108, и видимо впереди новые минимумы последних месяцев.

Наш рынок выполнил с натяжкой наши цели, показали 140 600 по РИ, 1407 по мамбе, и потом вернулись выше 1430, в первую очередь благодаря роснефти, которую инсайдеры тарили под крупный вход, который случился за полтора часа до закрытия. РН в итоге прибавила под +6%, и сегодня будет откат видимо от 249-251, не раньше. Практически без учета роснефти мы закрылись в минусе, ГП опять терял -1.5% (с лоем дня ниже 142), вертикально снижается бумага, все деньги пошли в РН, даже у новатэка отобрали контракт на поставку газа, чтобы оправдать вход в акции этой бумаги, за чсчет чего слили и новатэк, грубо играют инсайдеры, очень грубо.

Мы уходим сегодня на длинные выходные, первый рабочий день следующей недели выпадает на день выборов амерского президента, после чего может быть пара дней радости, что вся эта эпопея закончилось, а может сразу дадут разрешение сливать, и все рухнет. Явно амерский рынок держали, даже биржу закрыли на два дня во время урагана, чтобы ничего не упало бесконтрольно - значит будет подконтрольное кому надо падение)). Ноябрь у амеров должен быть красный, это и играем.

Внешний фон перед открытием пятничных торгов можно охарактеризовать как позитивный. Накануне торговая сессия на Уолл-стрит закончились хорошим ростом фондовых индикаторов: достигнув отметки 1427 п. индекс S&P-500 закрепился выше верхней границы 4-х дневной консолидации. Поводом для оптимизма на рынке стали сильные данные макростатистики: активность в производственном секторе (ISM) достигла уровня 51,7 п. против ожидаемых 51,2 п., а индекс потребительского доверия вырос до отметки 72,2 п. - максимум за последние 4 года. Теперь участники рынка с оптимизмом ждут пятничного отчета по рынку труда в США за октябрь, поскольку вчерашняя статистика от ADP также оказалась сильной: частные компании в октябре создали 158 тыс. рабочих мест (рекорд за последние 8 месяцев).

Вчерашние торги на наших биржах запомнились высокой волатильностью. Утренний пробой ключевой поддержки на 1420 п. по индексу ММВБ оказался ложным, так как под закрытие сессии мы увидели уверенное движение рынка вверх. В четверг рост индекса остановился как раз возле верхней границы диапазона консолидации последних 4 дней (1435 п.). Такое поведение рынка определенно увеличивает шансы на то, что сегодня наш рынок акций продолжит подъем, и мы увидим ММВБ возле уровня 1460 п. В лидерах роста могут быть бумаги Роснефти, Лукойла, Сбербанка и Магнита.

После обеда рынки войдут в состояние stand by, дожидаясь выхода важных данных из США (16-30 мск). Прогнозы показывают, что число вновь созданных рабочих мест в экономике США в октябре может вырасти на 124 тыс., а вот ставка безработицы может подняться до 7,9%. В любом случае, это последняя ключевая статистика выходящая накануне президентских выборов и она «в угоду» правящей партии должна быть либо нейтральной, либо хорошей.

В пятницу днем выходят индексы деловой активности в производственном секторе за октябрь по Италии, Франции, Германии, еврозоне и Великобритании. Эта статистка может придать импульс движений по ключевым валютным парам. Напоминаем, что в это воскресенье в Мехико пройдет саммит руководителей ЦБ и министров финансов стран G-20. В эти выходные Канада и США переходят на зимнее время.