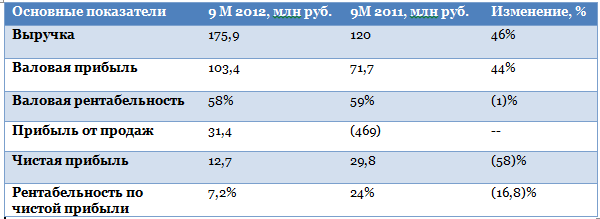

ОАО Фармситнез на прошлой неделе опубликовало отчетность по РСБУ за 9 месяцев 2012 года. Динамика, наблюдавшаяся по итогам первого полугодия, сохранилась. Мы увидели значительный рост выручки и валовой прибыли, а также снижение чистой прибыли и рентабельности. Однако сравнение с данными 2011 года не совсем корректно.

Рекордные показатели чистой прибыли и рентабельности Фармсинтеза по итогам 9 месяцев 2011 года были вызваны внереализационным доходом компании в связи с участием в проекте СинБио. Внесенный в качестве взноса в уставной капитал земельный участок по балансовой стоимости был гораздо ниже, чем по оценочной. Получившаяся разница была учтена в качестве внереализационного дохода. Именно благодаря этому по итогам 9 месяцев 2011 года мы видели рентабельность чистой прибыли в размере 24%.

Следовательно, нельзя считать, что в этом году рентабельность чистой прибыли упала до 7,2%. Скорее, можно сказать, что она значительно выросла. Ведь в прошлом году без учета земли по итогам 9 месяцев был бы зафиксирован чистый убыток. Если взглянуть на показатели 2010 года, то рентабельность чистой прибыли тогда составляла 4,7%, что говорит о ее росте с течением времени.

Рост выручки Фармсинтеза составил 46% по сравнению с показателями за 9 месяцев 2011 года, при этом доля себестоимости в выручке незначительно повысилась, составив 41% против 40% годом ранее. Отмечу, что в 2009 и 2010 году доля себестоимости в выручке составляла гораздо больше — 64% и 55% соответственно. Налицо тенденция к уменьшению этого показателя, что в будущем должно позитивно сказаться на рентабельности компании.

Валовая маржа также сократилась на 1%, до 58%, но в прошлые годы она составляла 44% и 35%. Таким образом, и по этому показателю общая тенденция весьма позитивна. Операционная прибыль в 2012 году у Фармсинтеза оказалась положительной и составила 31,4 млн руб. против операционного убытка в 469 тыс. руб. по данным за девять месяцев 2011 года. Чистая прибыль составила 12,7 млн руб. , что гораздо ниже, чем в прошлом году по указанным выше причинам, но выше на 51%, чем в 2010 году. Если бы не значительный убыток по курсовым разницам, мы могли бы увидеть более внушительные цифры по чистой прибыли.

Рост расходов связанных с курсовыми разницами объясняется наличием большого числа контрактов в иностранной валюте, в частности по закупке материалов, научным исследованиям, финансированию дочерней компании АО Кевельт в Эстонии. По итогам года, скорее всего, мы увидим дальнейшее увеличение этой статьи расходов, так курсы валют остаются нестабильными.

Наращивание выручки по сравнению с показателями за 9 месяцев 2011 года объясняется, прежде всего, расширением фармацевтического рынка в целом. За январь-сентябрь российский рынок коммерческих лекарств вырос на 24% в денежном выражении. Также в 2012 году Фармсинтез начал реализовывать свои препараты «Неовир» и «Сегидрин» на рынке Украины. Это наиболее перспективные лекарства компании на данный момент, планируется, что по итогам текущего года объем их отгрузок увеличится вдвое по сравнению с 2011 годом и достигнет 120 тыс. и 50 тыс. упаковок соответственно.

Фармсинтез также активно проводит испытания новых лекарств. В частности, в США идет подготовка для начала испытаний противоракового препарата Virexxa, объем рынка которого оценивается в 0,5 млрд долларов в год. В ноябре в России начнутся испытания нового лекарства против рассеянного склероза, заключены соглашения с научно-исследовательскими центрами США об изучении терапевтической вакцины против ВИЧ и препарата для лечения муковисцидоза. Таким образом, у компании есть достаточно разработок, которые помогут в будущем увеличивать выручку и прибыль.

Фармсинтез показывает стабильно хорошие финансовые результаты по показателям прибыльности и рентабельности, увеличивает продажи своих препаратов, в частности, за рубежом, и занимается новыми разработками в целях увеличения выручки в будущем. Единственный сложный для компании момент — крупные денежные вложения в валюте, однако это необходимо для ее дальнейшего развития и не говорит о функциональных проблемах, поэтому, по моему мнению, этот фактор можно считать несущественным.

Справедливая цена до конца года по акциям Фармситеза остается на прежнем уровне — 14,78 руб. за акцию.