Вчерашний день показал, что ралли в EURO/USD почти иссякло.

Первые признаки появились еще позавчера в испанских бондах ( самый сильный рост доходности за 3 месяца), тогда же появилась разворотная свеча в EURO/USD.

Вчерашнее заседание ЕЦБ тоже нанесло EURO ощутимый удар.

Хотя процентная ставка не была изменена, но признание Драги на прессконференции, что по этому вопросу «велась широкая дискуссия», вызвало движение EURO/USD вниз на 130 пунктов.

Это должно негативно отразиться сегодня и в ближайшие дни на европейских фондовых индексах.

DAX находится почти на 5-тилетних максимумах и уже на процент превысил сентябрьский максимум. Я ожидаю, что разворот здесь может произойти в любой момент.

Несмотря на серьезное падение EURO/USD вчера был день RISK ON.

Aкция Apple коснулась нижней ленты Боллинджера, и вслед за эти произошел резкий отскок – примерно на 7%. Я не знаю новостных драйверов, которые влиют в настоящий момент на акции технологического гиганта, но думаю, что падение на этом еще далеко закончилось.

Ближайшее будущее мне представляется достаточно неопределенным.

С большой вероятностью мы сегодня увидим плохие данные по nonfarm payrolls, но предсказать реакцию рынков на эти данные невозможно, поскольку они вызваны последствиями урагана Санди.

Есть большие шансы на то, что рынки до середины следующей недели будут в позитивном ключе отыгрывать предстоящее заседание ФОМС...

Входы в зону ниже 1405 по фсипу вчера не получили продолжения, в итоге амеры вернулись к 1413. Непонятно, неужели действительно амеры ждут, что Обама и сенаторы договорятся за ближайшую неделю?))) Неужели так и будут стоять и качаться у 1410? Немецкий Дакс вообще сошел с ума, и на минусующем фсипе сумел уверенно обновить хаи года, пройдя 7500, уже +27% по Даксу за 7 месяцев? Что это? Греция банкрот, заткнули дыры новыми долгами Португалия и Исландия, нет согласия в Еврозоне, ни одна проблема не решена, которая привела к необходимости 100-миллиардных займов стран еврозоны - на чем немцы сделали +27% за последние 7 месяцев?)) И что играть после этого немецким инвесторам, кроме как коррекцию на половину роста?)) одни вопросы.

Нефть вернулась к 107 по бренту, и вполне может дойти до 103. Азия положительна, Япы у хаев года по-прежнему, а китай потихоньку начал отталкиваться от многолетних лоев.

Наш рынок показал 1449 по мамбе и отфиксился на процент, до минуска, закрылись чуть выше нуля. Уровни очень высокие, Гамак прибавил еще 3% и догнал все остальные фишки, и если бы не газпром, который на многолетних лоях, мы бы наблюдали сейчас около 1600 по мамбе. Поэтому попытки дальнейшего роста кажутся совершенно неразумными. По идее надо начинать разворачиваться, все-таки стоит играть -100 пунктов по мамбе до конца этого года - что поделать, слишком рано начали рост, не оттоптав лои. Примерно 85 по сберу, 131 по ГП, 1810 по луку, 226-228 по РН надо бы успеть показать в этом году, а это -8-10% от текущих. Это мы можем сделать на снижении зарубежных индексов, на снижении нефти, и на фиксе наших перед длинными новогодними каникулами. Это и играем. Нелогично - скажете вы? а весь год рынки играют против рыночной логики, почему бы тогда не взять за основу изначально извращенные измышления?))

Внешний фон в пятницу для российских площадок складывается нейтрально. Американские индексы накануне завершили сессию в незначительном плюсе и сегодня фьючерсы находятся вблизи нулевых отметок. Торги в азиатском регионе также заканчиваются умеренно позитивной динамикой по всем площадкам.

Ключевая валютная пара евро-доллар находится под небольшим давлением и торгуется ниже отметки 1.30 после вчерашнего заседания Европейского Центробанка, на котором его глава Марио Драги заявил, что экономика еврозоны останется слабой в течение 2013 г., а понижательные риски для экономики сохранятся.

Цены на нефть в пятницу консолидируются на положительной территории после трёх дней существенного снижения в преддверии очередного заседания ОПЕК, которое состоится 12 декабря. Ряд мировых экспертов считают, что на фоне роста добычи в США и слабости европейской экономики, ОПЕК производит на 1 млн баррелей больше, чем необходимо. Добыча нефти в Ираке вырастет в следующем году, излишек может стать еще больше, следовательно, если не будет в ближайшее время предпринято каких либо мер по сокращению, то цены могут упасть более значительно, что несомненно скажется как на курсе национальной валюты, так и на российском фондовом рынке.

Ключевыми событиями текущего дня станет выход официальных данных от министерства труда США по безработице в 17.30 и выход индекса настроений по расчету Мичиганского университета в 18.55. Данные вполне могут оказаться чуть хуже ожиданий, поэтому про небольшое коррекционное движение ближе к концу торгов забывать всё же не стоит.

Индекс ММВБ накануне достиг сильного сопротивления на отметке 1450 пунктов, пройти которое, без серьёзного драйвера для роста ему не удастся. Динамику внутри дня и закрытие ожидаем вблизи текущих уровней, открывать новые длинные позиции сегодня не рекомендуем.

Сохраняю длинную позицию по акциям ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, Роснефть, Сургнфгз-п, ХолМРСК ао, ФСКЕЭС. Покупаю акции Сбербанк-п. Сделок на продажу не запланировано.

Лучшие советники Форекса они же худшие. И вообще почему их назвали Советниками это же работы, программы. Почему Советники?

Проблема заключается в том, что к хорошему Советнику должен еще и прилагаться хороший Трейдер, а если такового нет, то один хрен сольете с помощью хорошего Советника и сами не поймете, как так вышло. А для того что бы сделать хорошего Трейдера нужно торговать технический анализ без Советников, без Индюков, без Классических фигур тех.анализа.

Тогда вы скажите, что же это за Технический анализ, если все фигуры убрать. Все, да не все. Вы будете работать те фигуры, которые любит рисовать торгуемый вами инструмент на данном этапе истории. Верьте самой ближайшей истории, потому что история, имеет свойства меняться.

Удалите Советников из своей торговли.

Удалите Индикаторы из своей торговли.

Удали все, что вам мешает торговать.

И тогда торговля вам покажется до безумия легкой и простой и только один вопрос вас будет мучить, что же я за идиот такой, раньше этого не сделал.

Проблема – чем популярнее становятся системы автоследования, тем чаще ко мне обращаются потенциальные подписчики на сигналы с вопросами о проскальзывании. Всех пугает возможность сильной разницы результатов управляющего и инвестора не в пользу последнего. Обусловлено это тем, что задержка, хоть и минимальная, при поставке сигнала подписчику — есть и, вроде как, это не может не найти отражение на итоговых результатах.

Цель анализа – немного прояснить ситуацию относительно того, сильно ли могут различаться результаты торгов управляющего от следующих за его сигналами инвесторов, учитывая возможность задержки поставки сигнала.

Предпосылки:

Для получения наиболее точной оценки разница рассматривается в течение одного торгового дня раз в минуту;

Внутри каждой минуты торгового дня рассматривается выбранные случайным образом каждая 40я и 43яя секунды с предположением, что на 40й секунде в сделку заходит управляющий, а на 43й, следующий за ним – инвестор;

В рамках секунды берется усредненное значение по тиковым данным с округлением в меньшую сторону до числа, кратного 10;

Размеры счетов управляющего и инвестора рассматривается в рамках 300 тыс. рублей;

В модели один управляющий и один инвестор;

Рассматривается срочный рынок FORTS, инструмент – Фьючерс на индекс РТС, т.к. по данному активу предложено много стратегий со стороны управляющих.

Как проводился анализ:

Массив информации по тиковым данным был импортирован в БД Access. Для того, чтобы на каждую 40 и 43 секунду приходилось одно значение, использовано усреднение тиковых данных по этим секундам с округлением в меньшую сторону до числа, кратного 10. Далее, после составления нескольких запросов, готовые для итоговой обработки данные были перенесены в Excel.

Результаты:

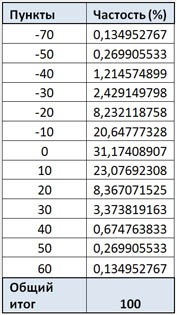

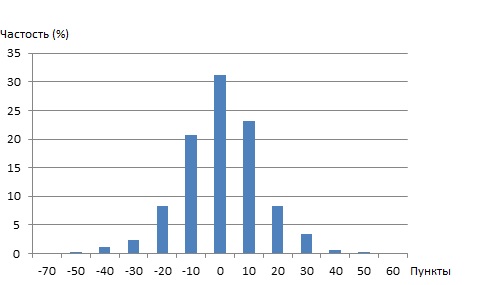

В столбце «Пункты» отражены все возможные изменения цены актива через 3 секунды, которые наблюдались в течение рассматриваемого торгового дня. В столбце «Частость» демонстрируется в относительных величинах многократность повторения того или иного значения пунктных изменений.

Пункты считались как разница между ценой, приходящейся на 40 секунду и ценой, приходящейся на 43 секунду.

Глядя на сводную диаграмму, можно сделать вывод, что в большинстве случаев, за 3 секунды цена актива не успевает поменяться или меняется на один шаг.

Если сделки открывались длинными позициями, то управляющий выигрывал больше только в 32,93% случаев против 35,9 % у инвестора – и, наоборот, если короткими, большую доходность получал управляющий в 35,9% случаев против 32,93%.

Рассматривая изменение цены актива по модулю, результаты следующие:

Глядя на сводную диаграмму, можно сделать вывод, что вероятнее всего за 3 секунды изменение произойдет только на один шаг от цены актива.

Основные выводы:

Принимая во внимание исключительно среднесрочную торговлю на ликвидных инструментах относительно систем автоследования, можно сказать, что те изменения в цене, которые могут произойти через 3 секунды после входа в сделку управляющего, не найдут ощутимое отражение на разнице в доходах управляющего и инвестора. Помимо этого, очевиден факт того, что если разница и существует, то она не всегда формируется в пользу управляющего, как принято считать. И, даже если вдруг случится большое проскальзывание, то с целью, например, в тысячу пунктов, доходность инвесторов останется высокой.

P.S. Если будет интересно, не составит проблем сделать такой анализ и по другим активам.

Как становятся профессиональными трейдерами, сколько времени и сил необходимо для этого затратить, каковы ошибки начинающих трейдеров и чему они учат?

5 декабря Ленар Фатихов провел вебинар, в ходе которого рассказал о собственном становлении в качестве трейдера, а также поделился некоторыми секретами формирования индивидуальной торговой стратегии. Для тех, кто не сумел принять участие в вебинаре, доступна видеозапись:

12 декабря Ленар проведет еще один бесплатный вебинар, на котором расскажет о собственной системе новостного трейдинга американскими ценными бумагами и о том, как он создал эту систему. На занятии будут рассмотрены не только особенности отбора акций и поиска точек входа в рынок, но также достоинства и недостатки системы.

На днях Polymetal сообщил о том, что оценка запасов месторождения Албазино была увеличена в два раза. Это позволит компании перевыполнить план по добыче золота на данном руднике. Также, напомню, компания решила увеличить сумму, направляемую на дивиденды, до 30% от прибыли МСФО и планирует выплатить спецдивиденды за 2012 год в размере $0,5 на акцию.

Увеличение запасов на месторождении Албазино будет позитивно воспринято инвесторами, так как существенно повышает стоимость данного актива, в том числе за счет достаточно большого содержания золота в руде. Возросла и обеспеченность компании ресурсами. Общий объем минеральных запасов золота компании увеличился до 13,3 млн унций против 10,4 млн унций на начало года, и при прогнозируемых годовых темпах производства на руднике Албазино будет достаточно на десять лет.

На сегодняшний день Албазино производит 100 унций золота в год, что составляет 10% от общего объема. К 2014 году здесь планируется довести выпуск до 220 тыс. унций, или до 15,7% от общего объема производства. Однако после переоценки запасов компания, возможно, решит расширить производственные мощности, и план будет пересмотрен. Новость способна стать катализатором роста акций Полиметалла на LSE, несмотря на некоторую негативную динамику цен на золото в последние две недели.

Намерение выплатить спецдивиденды связано с пересмотром дивидендной политики компании. Теперь на данные цели будет направляться до 30% прибыли по МСФО с ковенанатами по долговой нагрузке, согласно которым соотношение NetDebt/EBITDA не должно превышать 1,75х. Текущее значение данного показателя составляет 1,3х. В целом риск, что дивидендные выплаты прекратятся, довольно низок, так как компания планирует сокращать капитальные затраты в ближайшие три года. Конъюнктура рынка золота в последние два года позволяет генерировать стабильно высокие денежные потоки, которые, в свою очередь, позволяют оплачивать инвестиционную программу и при этом платить высокие дивиденды.

По моим прогнозам, Polymetal вряд ли будет испытывать трудности с выплатой дивидендов при рыночной цене золота в $1600 за унцию, которая не будет достигнута до 2015 года из-за высокого спроса на данный металл со стороны различных категорий инвесторов. Что касается смены валюты, в которой выплачиваются дивиденды, то это процедура чисто техническая, однако из-за снижения валютного риска она улучшает привлекательность компании для инвесторов.

Дополнительные выплаты вряд ли окажут серьезное воздействие на долгосрочные прогнозы по компании, однако это создает ей хорошую дивидендную историю. В целом бумаги Polymetal остаются привлекательными для долгосрочных инвестиций, однако на сильный рост акций в краткосрочной перспективе вряд ли можно рассчитывать, так как целевая цена близка к текущей рыночной и равняется 1140 пенсов за бумагу.

Первые предпосылки появились в июне, , когда доллар стал укрепляться не только относительно EURO, но и относительно юаня.

До этого ситуация в экономике была более-менее благополучной.

Почему? Ответ на вопрос здесь:

Почему, несмотря на сильный доллар, американский фондовый рынок, тем не менее, сумел подняться так высоко? Почему американские корпорации сохранили высокие прибыли?

Вы никогда не задумывались, почему индекс S&P500 с начала года показывает +9,5%, а золото -0,7%? Хотя считается, что золотом манипулируют, но в этом есть действительно объективные причины.

Есть валюта, которая не входит в индекс доллара, но которая имеет значение, сравнимое с EURO и наверно большее, чем все остальные валюты, входящие в индекс доллара, вместе взятые.

Это китайский юань!

Китайский юань компенсировал укрепление доллара относительно других валют.НО ситуация изменилась.

С лета 2010 года почти два года продолжался процесс ослабления американского доллара относительно китайского юаня - за это время американский доллар подешевел почти на 6,8%.

Мы видим из графика, что в самом конце апреля произошел разворот в валютном курсе доллар/китайский юань. Это отражает изменение политики Народного Банка Китая (PBOC), который тем самым пытается притормозить приземление китайской экономики.

Таким образом, при продолжающемся ослаблении EURO другой позитивный драйвер для американской экономики и фондового рынка перестает действовать.

Необходимость ответных действий в валютной войне заставило Фед разрабатывать план QE3

6 – прибыли американских корпораций – можно считать главной целью как QE3, так и любых действий ФРС.

Преуспевание американских корпораций – вообще главная цель существования Федрезерва.

8 – рынок недвижимости. Вспомним речь Йеллен.

Йелен подготовила большую презентацию, обосновывающую необходимость запуска QE3.

Покупка MBS оказывает влияние, прежде всего, на ставки по ипотечным кредитам. В результате на рынке недвижимости США во второй половине года действительно произошел перелом.

В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ.

Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях?

Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет!

Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет.

Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации.

Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше.

О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен.

2 – рост экономики

Без постоянного стимулирования США опять впадут в рецессию. Поэтому сохранение темпов роста тоже являлось мотивом для запуска QE3.

1- занятость – этот пункт был «официальной» причиной запуска QE3. Поэтому я его включаю в этот список.

Хотя с моей точки зрения это в большой степени объяснение, чем мотив.

5- так же как и занятость является частью дуального мандата Федрезерва. П.5 оказывает негативное влияние на п.2 и п.6 и тоже являлось мотивом для Феда.

Рынок госдолга здесь не при чем

Многие упомянули п.4 – рынок госдолга. Рынок госдолга имел отношение к QE2, но к QE3 не имел никакого отношения.

В тот момент, когда программа QE начинала обсуждаться в кабинетах Федрезерва, ситуация на рынке госдолга была более чем благополучна. Шло повальное бегство из EURO, инвесторы парковали свои капиталы в казначейских бумагах США.

Доллар - это главный мотив

Приведу еще один отрывок из статьи: Фундаментальная «несправедливость» - наверно самый важный для понимания, что именно укрепление доллара стало главным мотивом для запуска QE3.

Небольшая, но имеющая на мой взгляд чрезвычайно важное значение заметка, на которую указал один из моих читателей:

Одна из самых больших нефтяных компаний мира, британо-голландская Royal Dutch Shell больше не доверяет европейским банкам. "Мы не готовы принимать на себя кредитные риски в Европе", - заявил газете Times финансовый директор Royal Dutch Shell Саймон Хенри.

По словам топ-менеджера, Royal Dutch Shell оставит на своих счетах в европейских банках средства, необходимые для финансирования текущей деятельности компании, но резервы наличности будут выведены из финансовых учреждений еврозоны. Общая сумма изъятых из банков Европы средств может составить около 15 млрд долл., которые будут размещены на счетах Royal Dutch Shell в американских банках либо вложены в облигации Минфина США.

Вывод капиталов из европейских банков создает дополнительную угрозу финансовой стабильности еврозоны, отмечает Times. Если примеру Royal Dutch Shell последуют и другие крупные компании, лишившиеся значительной доли своих средств, банки вынуждены будут повысить стоимость выдаваемых кредитов.

Далее я писал:

Если это так, то в конце лета - начале осени мы можем увидеть движение EURO/USD на 5-7 фигур вниз.

Это дамоклов меч, который нависает над рынками акций и рискованными активами.

Это реальная фундаментальная угроза, которая существует параллельно с различными страхами, фобиями и реальными опасностями различных дефолтов по суверенным и другим долгам.

Если это правда, то думаю, что не на шутку встревожило американские монетарные власти.

Тогда резко активизировались вербальные интервенции со стороны чиновников Феда и в сентябре была безотлагательна запущена программа QE3.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

Вечером акции Apple упали на 6,4%, и я сомневаюсь, что уровень 505 долларов сможет задержать дальнейшее падение технологического гиганта.

Падения по всему рынку удалось избежать только за счет акций банковского сектора. Вышедшее как нельзя вовремя известие об увольнении 11000 сотрудников подняло акции Citigroup на 6,3%, за ним последовал Bank of America ( +5,7%). XLF ( ETF банковского сектора) вырос на 1,2%.

За счет этого возникла разнонаправленная динамика в основных фондовых индексах Америки: индекс Dow, в котором доминируют акции банков, вырос на 0,64%, NASDAQ упал на 0,77%, а S&P500 закончил торги нейтрально (0,16%).

DAX сентимент остается сильно бычьим уже 8 недель подряд!

Вчера вышли очередные данные рыночного сентимента DAX, которые меня, честно говоря, очень удивили. На полуторагодовых вершинах число быков выросло на 6% и достигло 64%. Таким образом, число быков теперь вчетверо превышает число медведей.

Этот опрос базируется на оценках адекватных трейдеров – это «умные деньги».

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Такой результат опроса показывает, что DAX, вопреки моему мнению, высказанному вчера, теоретически может еще вырасти на 1-2%.

Но в следующий раз число быков должно по-любому уменьшиться, и разворот уже где-то очень близко. 8 недель сильно бычьих настроений среди квалифицированных немецких инвесторов – это чересчур!

Экстремальные настроения – они и в Африке (среди нормальных (умных) инвесторов) экстремальные!

С момента завершения банковского кризиса в еврозоне (начала октября 2011 года) DAX, кстати, вырос на 42,9%.

Такие результаты опроса наводят меня на следующую мысль.

Фондовые рынки, в частности немецкие и американские трейдеры ( Ticker Sense тоже бычий), продолжают упрямо игнорировать «фискальный обрыв».

Либо есть какая-то веская причина для оптимизма.

Возможная причина, на мой взгляд, состоит в том, что рынок продолжает рассчитывать на новый QE на заседании ФОМС на будущей неделе.

Большинство аналитиков, которых мне пришлось читать, почти единогласно считают, что это будет либо продолжение программы «Твист», либо просто нестерилизованные покупки.

Я все-таки больше склоняюсь к тому, что ничего не будет.

Во-первых, я считаю нецесообразным для Феда так быстро принимать новые меры, когда в экономике все относительно благополучно, индекс доллара ниже 80, ситуация с «фискальным обрывом» неясна. Запускать сейчас программу QE4 – то же самое, что палить наугад неизвестно в кого из пушки.

Во-вторых, существует ряд причин технического характера, связанных с количеством необходимых для осуществления новой программы QE казначейских бумаг. Об этом я писал несколько месяцев назад, и еще раз остановлюсь на этой теме подробнее позднее.

Сегодня насыщенный событиями день. Прежде всего, это заседания двух ключевых центральных банков: ЕЦБ и Банка Англии.

В общем и целом я не ожидаю от них каких-то существенных решений. В еврозоне все относительно благополучно, греческая тема закрыта минимум на полгода, доходность итальняских и испанских бумаг вблизи двух летних минимумов, программа ОМТ объявлена.

Заседанию ЕЦБ будут предшествовать данные по ВВП еврозоны во втором чтении.

Заседание Банка Англии также не станет событием; так же как и вчерашнее выступление Осборна. В экономике много проблем, но инфляция сохраняется на повышенном уровне и это препятствует новым шагам по стимулированию экономики. Гораздо больше внимания в плане перспектив GBP привлекает возможное понижение рейтинга Великобритании агентством Fitch.

В среду цены на золото продолжили снижение на фоне роста доллара и продолжающейся неопределенности с так называемым «бюджетным обрывом» в США.

Рост доллара начался после того, как по еврозоне начали появляться ряд негативных событий, которые привели к падению активности к риску и росту доллара.

Первая причина это неудачный аукцион Испанских облигаций. Испания не смогла разместить в нужном объеме долговые бумаги. Затем выходили слабые данные по еврозоне. Розничные продажи в еврозоне в октябре снизились на 1,2% по сравнению с сентябрем и на 3,6% по сравнению с тем же периодом прошлого года. Ожидалось, что месячный показатель останется неизменным, годовое снижение составит 0,8%.

И добило евро рейтинговое агентство Standard & Poor's Corp., которое понизило кредитный рейтинг Греции до "выборочный дефолт".

По США напротив, выходила позитивная статистика. Данные от ADP по рабочим местам в частном секторе показали рост на 118 000 против 157 000 в октябре. В показателе за этот месяц присутствуют последствия урагана «Сенди», поэтому он оказался ниже предыдущего. Урагану приписывают гораздо большее число рабочих мест, поэтому данные оказались на высоте.

Индекс менеджеров по снабжению для непроизводственной сферы США в ноябре вырос до 54,7 против 54,2 в октябре. По прогнозам экономистов ожидалось снижение до 53,5. Все говорит само за себя, почему доллар рос в среду.

По вчерашней рекомендации цена все же дошла до цели, и сделка закрылась положительно.

Сегодня выйдут данные по США, которые могут оказать влияние на драгметаллы. Это количество первичных заявок на пособие по безработице на прошлой неделе.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1694.00 против $1697.75 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $33.07 против $33.30 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1587.00 против $1587.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $681.00 против $680.00 на предыдущей сессии

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна