Вчерашний день ярко показал, что ситуация вокруг «фискального обрыва» зашла в тупик.

Лидер республиканцев в палате представителей Бонер назвал вчера предложения Обамы «la la land», что на нашем языке примерно означает «мели Емеля – твоя неделя». После таких заявлений становится понятно, что о заключении соглашения по бюджету говорить еще очень рано.

Рынок отреагировал на это снижением. Фискальный обрыв начинает проявлять себя.

В то же время все больше и больше признаков, что на ближайшем заседании Федрезерва последует новое QE. Почти все выступающие члены ФОМС говорят о необходимости дальнейшего стимулирования экономики.

Поэтому вчера мы увидели ослабление доллара против большинства валют; при том, что американский рынок акций находился в режиме RISK OFF.

Наиболее сильно себя чувствует EURO. Вчера EURO/USD наконец закрепился выше сильной зоны сопротивления 1,30-1,3050 и сделал заявку на обновление сентябрьского максимума и выхода в район 1,325.

Слабость доллара должна поддерживать аппетит к риску по всему фронту, но драгоценные металлы и другие commodities вчера были под давлением.

Поговорим о перспективах EURO с точки зрения диспозиции активов.

Диспозиция EURO-активов и перспективы европейской валюты

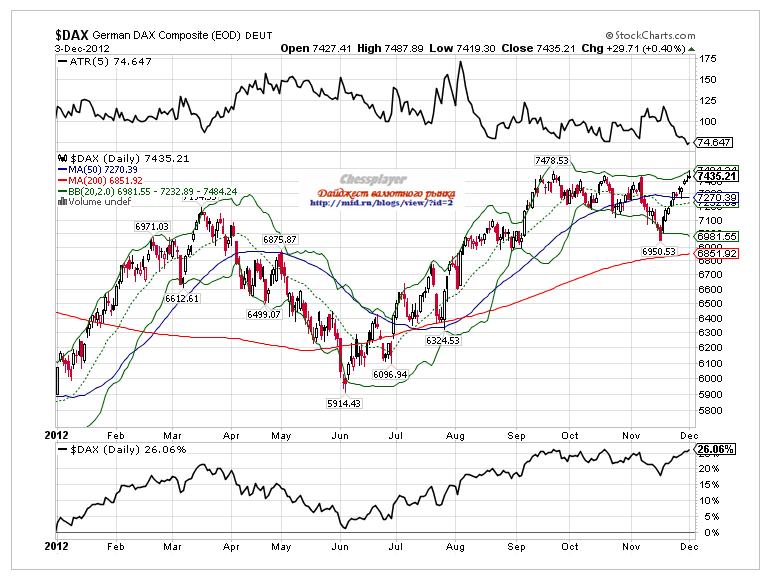

Стереотип поведения на рынках сейчас таков, что инвесторы очень не любят покупать на максимумах рынка. И, хотя кажется, что EURO/USD может еще пройти 100-150 пунктов вверх, но страх остаться с акциями, купленными на вершинах, будет сдерживать их от покупок немецких акций. DAX с начала года вырос на 26% и вероятность фиксации прибыли на этих уровнях очень высока.

Французский CAC, итальянский MIB, и испанский IBEX показывают с начала года гораздо более скромные результаты – +12,87%, +5,21% и -7,9% соответственно, но здесь и падение последних двух в течение года составляло 20-30% и они выросли от минимумов этого года примерно на 25%. Все европейские фондовые индексы находятся на максимумах или вблизи них.

Посмотрим на рынок периферийного госдолга еврозоны - на 10-летние облигации.

Испания – доходность 5,3%; при минимальных за последние 2 года порядка 5%.

Италия – доходность 4,4%. Это минимальная доходность с декабря 2010 года.

Минимальная доходность итальянских 10-летних бумаг за последние 6 лет – порядка 3,7%. Тоже очень близко.

Можно сделать вывод, что почти вся премия за риск ушла из европейского периферийного рынка облигаций.

Можно говорить об относительной перекупленности EURO-активов.

И это обстоятельство ограничивает потенциал дальнейшего роста EURO; даже несмотря на перспективу расширения программы QE на ближайшем заседании и возможный спрос на EURO в связи с погашением кредитов по LTRO-1, хотя это еще не факт!

ИМХО, выше 1,30 предпочтительнее торговать EURO/USD от шорта.

К этому следует добавить, что консенсус адекватных мнений, которые мне довелось читать, сходится к тому, что существует достаточно высокая вероятность понижения ставки ЕЦБ на 25 пунктов в ближайшие 3-4 месяца, и даже 20-30% вероятность, что это произойдет в этот четверг.

Можно сделать вывод, что EURO, так же как рискованные активы (фондовые рынки) и безрисковые активы (рынки облигаций), номинированные в европейской валюте, входит в зону потенциального разворота, которая, на мой взгляд, простирается максимально до 1,32-1,33.

Продвижение вверх станет вязким, и в любой момент EURO может резко развернуться.

Таким образом, в случае обострения ситуации с «фискальным обрывом» EURO будет подвергаться такому же воздействию со стороны RISK OFF, как и другие активы.

Дополнительный импульс RISK OFF может придать возможное бегство из JPY, связанное с возможным приходом к власти Абэ.

Один за другим все рыночные указатели переключаются на юг...

Вчерашний день ярко показал, что ситуация вокруг «фискального обрыва» окончательно зашла в тупик.

Лидер республиканцев в палате представителей Бонер назвал вчера предложения Обамы «la la land», что на нашем языке примерно означает: «мели Емеля – твоя неделя». После таких заявлений становится понятно, что о заключении соглашения по бюджету говорить еще очень рано.

Рынок отреагировал на это снижением. Фискальный обрыв начинает проявлять себя.

В то же время все больше и больше признаков, что на ближайшем заседании Федрезерва последует новое QE. Почти все выступающие члены ФОМС говорят о необходимости дальнейшего стимулирования экономики.

Поэтому вчера мы увидели ослабление доллара против большинства валют; при том, что американский рынок акций находился в режиме RISK OFF.

Наиболее сильно себя чувствует EURO. Вчера EURO/USD наконец закрепился выше сильной зоны сопротивления 1,30-1,3050 и сделал заявку на обновление сентябрьского максимума и выхода в район 1,325.

Слабость доллара должна поддерживать аппетит к риску по всему фронту, но драгоценные металлы и другие commodities вчера были под давлением.

Поговорим о перспективах EURO с точки зрения диспозиции активов.

Попытки пройти и задержаться у 1425 по фсипу не удались, откатились к 1405. Сегодня должен получиться день, предваряющий завтрашнее сильное движение, скорее всего оно будет вниз, с указанными нами вчера целями. На дворе декабрь, а республиканцы и Обама демонстрируют противоположные позиции по вопросу сокращения дефицита бюджета и увеличения налогов. Причем пока даже непонятно как могут договориться стороны, демонстрирующие столь существенные разногласия:

"Бонер, выражая позицию Республиканцев, предложил сократить госрасходы на $1,4 триллиона в ближайшие 10 лет и поднять налоги на $0,8 триллиона, что ближе к балансу равенства по экономии средств от обоих мер, однако это почти противоположно тому, что предлагает демократ Обама, призывающий поднять налоги на $1,6 триллиона при сокращении госрасходов лишь на $0,4 триллиона".

В общем если и будет согласованное решение, оно будет в любом случае отрицательным для американского рынка, и скорее всего принято в самый последний момент, в январе 2013. А значит есть время для испуга.

Нефть потеряла вчера баксик, а вот даксик сошел с ума и обновил хаи года)) Закрылся он правда под седьмой вершиной, что кагбэ намекает на ложную попытку роста, но срочно нужно в этом убедиться, сделав заметный минус по немцам сегодня и завтра.

Наш рынок вчера утром минусовал, но на растущем внешнем фоне конечно же вынужден был порасти, до 1422 по мамбе, все сразу запели про выход из какого-то диагонального канала, хотя он скорее всего окажется ложным, за пятницу и понедельник в лонги засадили немало биржевого люда, что симптоматично. Поэтому спокойно шортим всю это вакханалию, даже если вдруг будет случайный рост к 1470, то закрытие года вполне может получиться даже в этом случае в районе 1410-30, где мы и сейчас, так что риски небольшие, прямо скажем. А вот меду могут навалить несколько бочонков легко в любые два дня.

С оптимизмом начали новую торговую неделю российские площадки, однако шансов на продолжение подобной динамики не так уж и много. В понедельник вышел целый ряд опережающих индикаторов по всему миру, и если по большинству европейских стран они оказались чуть лучше или совпали с прогнозами, за исключением Италии, Швеции и Франции, то по США вышли довольно негативные цифры, которые сразу же повлияли на позитивный настрой участников рынка. Индекс деловой активности в обрабатывающей промышленности США по расчету Института управления поставками (ISM) вопреки прогнозам 51.4, опустился сразу до отметки 49.5 пункта, это минимум с июля 2009 года. 11 из 18 отраслей промышленности показали сокращение и связано это с тем, что компании делают меньше инвестиций из-за неопределенности по поводу фискального обрыва.

Выход негативных данных в США, скажется сегодня в первой половине дня и на российских площадках. С открытия индекс ММВБ может потерять до 0.5% и провести большую часть дня на отрицательной территории. Каких либо важных данных или заявлений, которые могут спровоцировать существенный рост, сегодня ожидать не приходится, поэтому с покупками торопиться не стоит.

Индекс ММВБ в понедельник достиг верхней границы нисходящего канала на отметке 1420, откуда вполне стоило ожидать небольшой технический откат. Впереди ещё более серьёзные сопротивления в диапазоне 1440-1450, пройти которые без существенного драйвера рынок точно не сможет. Психологическим уровнем поддержки на ближайшие два дня будет выступать отметка 1400 пунктов и только при пробое отметки 1380 пунктов, можно будет говорить о новой, более серьёзной волне снижения. Торговый диапазон сегодня будет скорее довольно узким, поэтому открывать какие либо новые позиции не целесообразно.

Две неправильно понятые новости в один день - явный перебор и рынок смахивает на дурдом, в котором по случайности или намеренно кто-то вколол больным людям вместо стандартного растормаживающего средства веселящее. Сначала Блумберг на основании слов г-жы Меркель заявил, что существует вероятность списания в конечном итоге Германией греческих долгов. Потом последовало опровержение от германского правительства. Во втором случае рынки повелись на ключевое слово "власти": "Власти Испании обратились к руководству Евросоюза с официальным запросом..." Все наверняка подумали, что Рахой наконец-то снизошёл до просьб о помощи и ринулись покупать евро и всё, с ней связанное, но оказалось, что конец повести звучит так: "...36,968 млрд евро вложат в рекапитализацию четырех ранее национализированных банков (Bankia, Catalunya Banc, NCG Banco, Banco de Valencia), а еще 2,5 млрд евро - на рекапитализацию вновь созданного банка Sareb, куда были слиты "плохие" активы из других банков страны".

В общем-то всё, что для меня похоже на психбольницу, на практике оказывается обычной работой рынка. В конце ноября я уже высказывал мысль о том, что появляется всё больше предпосылок для роста евро, но внять своим же мыслям не смог, хотя казалось бы куда проще? Начиная с 16 ноября я всё делаю неправильно, единственное спасение в тактике, убытки по сравнению с прибылью не такие большие (ноябрь вытащил в плюс). До 11 ноября я продавал евро, потом перевернулся, но посчитал, что рост будет коррекционным, и это было глубочайшим заблуждением.

Если проследить за последними экономическими новостями еврозоны, то станет страшно и непонятно, как такое вообще может существовать. Однако я поддался на провокацию и забыл основной постулат: рынками управляют деньги. Начиная с июньского саммита и после августовских слов Драги о необратимости евро все ждали от центробанка решительных действий, и программа ОМТ вскоре была объявлена. 6 сентября совет управляющих Европейского Центробанка одобрил программу выкупа облигаций проблемных стран Еврозоны на вторичном рынке, а 4 октября Драги заявил о готовности регулятора к запуску программы.

Никаких реальных действий центробанк ещё не предпринял, но рынки восприняли наконец объявление программы как создание некоего порога доходности облигаций проблемных стран, и мы могли иметь счастье наблюдать, как работает ещё не запущенная система. Доходности снизились. "Уберите страх - и евро вырастет" - мои собственные слова, и как раз 4 октября. Этот момент я пропустил, хотя с тех пор, пока рынки определились, нам посчастливилось покататься на неплохих горках, и мне, к превеликому удовольствию зрителей, удалось почти без тормозов спуститься в евро от 1.31 до 1.27.

Так что тот рост, который мы наблюдаем, имеет весьма чёткую финансовую структуру. Страх сняли. Драги и команда поработали на славу. Но на пути евро вверх остались каверзы, которые ещё будут вносить коррективы: Греция, Испания - внутриполитическая обстановка, Англия - кость в горле любых бюджетных и внебюджетных начинаний ЕС, общее возмущение на рынки будут оказывать fiscal cliff и ближневосточные, особенно нефтяные конфликты.

По торговле. Надо выстраивать среднесрочный план, а вот плана у меня как такового нет. Точнее план есть, и я его изложил совсем недавно: продавливаем границы вверх - далее следуют очень осторожные покупки, с оговоркой на те самые каверзы. Отталкиваемся вниз - продаём, но тоже с оговоркой на новые веяния и улучшения финансового климата еврозоны. Границы в евро для смены собственных настроений я тоже уже установил - 1.3050-80. Как раз мы уже здесь. Поэтому я поступил просто, продал евро и одновременно поставил отложенный ордер на пробой вверх.

Пенсионная реформа всегда волнует общество, так как все, что с нею связано, напрямую касается личных финансов. Действующая система пенсионного обеспечения была внедрена в 2002 году, и тогда она позиционировалась как крайне надежная и эффективная. Однако не прошло и десяти лет, как оказалось, что система была сконфигурирована неправильно, а для того, чтобы оградить российских граждан от нищеты после выхода на пенсию, нужны новые реформы.

Почему же так вышло и в чем, собственно, проблема?

Сейчас любой желающий может перевести накопительную часть пенсии в негосударственный пенсионный фонд и, если верить рекламе, буквально удвоить данные накопления. По информации ПФ РФ, количество граждан, перекладывающих свои средства в НПФ, растет с каждым годом. Однако будущее таких фондов может оказаться под угрозой, если предложенная реформа будет принята.

Этой животрепещущей для многих граждан и финансовых институтов теме будет посвящен вебинар Инвесткафе, который состоится 6 декабря 2012 года в 17:00.

В рамках вебинара мы рассмотрим такие вопросы, как:

• Какова эффективность НПФ?

• Грозит ли НПФ исчезновение?

• Каковы будут последствия принятия реформы для НПФ?

• Что останется пенсионерам?

Если вы не равнодушны к своему будущему — мы ждем вас на вебинаре!

Участники вебинара: Дедюхин Сергей, заместитель начальника Управления продаж инвестиционных продуктов ОАО Банк «ОТКРЫТИЕ»; Матросов Ефим, руководитель проектов Управления продаж инвестиционных продуктов Департамент розничных продаж ОАО Банк «Открытие»; Анна Кокорева, модератор Инвесткафе.

Предстоящая неделя будет исключительно важной для развития ситуации на весь декабрь. Внимание игроков рынка будет приковано к отчетам пяти центральных банков и важнейшей статистике. В выходные, первая страна, которая предоставила данные по индексу деловой активности производственной сфере, порадовала хорошими показателями. Так, индекс деловой активности Китая в промышленности HSBC составил в ноябре 50,50 пункта, предыдущее значение 50,40 пункта.

Сегодня мы ожидаем в первой половине дня продолжения роста российских индексов, т.к. внешний фон благоволит. Индекс ММВБ в первой части дня будет отрабатывать уровень 1405 – 1412 пунктов. Во второй половине дня выходящая статистика будет из Европы и США.

Статистический и информационный фон на сегодня будет умеренным. В 12:30 в Швейцарии выйдет индекс деловой активности в промышленности за ноябрь. В 12:43 подобный индекс будет опубликован по Франции, в 12:53 - по Германии, в 12:58 - по еврозоне в целом, а в 13:28 - по Великобритании.

В 19:00 выйдет индекс экономических условий ISM в производственной сфере за ноябрь. В среднем на Уолл-стрит ожидают, что индекс сократился с 51,7 пункта до 51,4 пункта.

Утренние торги в Азии проходят в целом нейтрально. Японский Nikkei 225 растет на 0,21%, индекс SSE Composite теряет 0,45%, гонконгский Hang Seng убавляет 0,17%, южнокорейский KOSPI растет 0,18%, а австралийский ASX200 0,57%.

Товарные рынки корректируются вверх , в пределах 0,20%. Нефтяные котировки, после пятничного роста торгуются с небольшим повышением, в пределах 0,2%. Фьючерсы на американские индексы торгуются на положительной территории, теряя 0,19%. Индекс доллара США теряет 0,22%.

В пятницу цены на золото вновь резко снизились на фоне подробностей по бюджетному обрыву в США. Безумство повторилось через день после непродолжительной паузы.

Из выходивший статистических данных на золото так сильно не могли повлиять не одни из них. Получается, что всему виной ситуация вокруг бюджетного обрыва в США. В пятницу ситуация начала разворачиваться так, что зашла в тупик. Конгрессмены проводили переговоры с Белым домом, и решения по проблеме даже близко достигнуто не было.

Участники рынка, по всей видимости, решили сократить позиции по золоту, так как опасения развивающегося краха могут вызвать рост доллара, а как известно доллар движется в противоположном направлении с золото. Соответственно если начнутся скупки доллара и золото может сильно потерять в цене.

Сегодня ожидается некоторое количество данных по США, которые могут оказать влияние на драгметаллы. Индекс деловой активности в обрабатывающей промышленности по расчету Института управления поставками за ноябрь.

Пока лучше побыть в стороне и посмотреть, как будет развиваться ситуация и пока все не уляжется.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1726.00 против $1725.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $34.28 против $33.76 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1612.00 против $1620.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $685.00 против $682.00 на предыдущей сессии

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна

Две неправильно понятые новости в один день - явный перебор и рынок смахивает на дурдом, в котором по случайности или намеренно кто-то вколол больным людям вместо стандартного растормаживающего средства веселящее. Сначала Блумберг на основании слов г-жы Меркель

Две неправильно понятые новости в один день - явный перебор и рынок смахивает на дурдом, в котором по случайности или намеренно кто-то вколол больным людям вместо стандартного растормаживающего средства веселящее. Сначала Блумберг на основании слов г-жы Меркель