В последние дни я писал очень мало. На это были причины личного характера.

Наверно, и в ближайшие три дня я тоже едва-ли напишу более 1-2 статей.

Вчера умер мой отец.

Не дай вам бог попасть в больницу!

Врачи залечат любого. Дело в том, что они лечат не болезнь. Они лечат симптомы.

Мне кажется, что из врачей всего один из ста способен лечить болезнь, а остальные лечат только симптомы.

Это относится не только к нашим врачам. Я посмотрел с десяток серий про доктора Хауса, и понял, что так везде.

Вся беда в том, что их так учат.

Не знаю, специально это или нет. Но это очень благотворно влияет на процветание фармакоиндустрии.

Есть симтом – есть соответствующее лекарство. Которое может стоить 300, 500, 1000 рублей. Это очень выгодно.

Мне кажется, что они вообще не задумываются о том, какие последствия вызывают лекарства, которыми они лечат одни органы, для других органов.

Нужно иметь особый дар, чтобы видеть все в комплексе и уметь решать главную задачу – как вылечить или продлить жизнь больного, не создавая ему мучений.

Вчера скончался мой отец. Он попал в больницу с микроинсультом, а скончался спустя две с половиной недели от потери крови - желудочного кровотечения, вызванного активным применением сосудистых препаратов.

Мой отец, царствие ему небесное, дожил до очень преклонного возраста: 89 лет и два месяца.

Ему, я считаю, очень сильно повезло в жизни. Он воевал на фронтах Великой Отечественной войны с 1941 по 1945 год, включая Японию, был контужен в начале 1942 года, но, сумел прожить такую долгую жизнь, оставаясь в здравом уме.

На всю управу Бибирево г. Москвы, с численностью в 160000 человек, где он жил, оставалось всего четыре таких, как он ветерана Великой Отечественной войны.

Он не принимал никаких лекарств и не болел ни разу за последние 10 лет, когда вокруг все болели.

Бог хранил его при жизни, бог избавил его от мучений перед смертью.

Я желаю всем моим читателям сохранять здоровье как можно дольше, не попадать в больницу, и поменьше принимать всяких лекарств.

Крайне рекомендую вам посмотреть эти два видео, в которых врач Ксения Павловна Кравченко рассказывает о том, как сохранить здоровье без применения каких-либо лекарств.

ВЫ можете соглашаться или не соглашаться с этим. Но любому человеку необходимо знать альтернативные взгляды на лечение. Чтобы был выбор.

Официальная медицина очень не любит эту систему лечения. Поскольку она наносит удар по их главному бизнесу – производству лекарственных препаратов. Опять же, процветанию платной медицины способствует, когда больше больных.

Просмотрев первое видео, я узнал о том, как устроен наш организм, гораздо больше, чем из всех книг и статей, прочитанных прежде.

То, что рекомендует Ксения Павловна, в корне расходится с тем, что мы привыкли делать.

Например, хорошо помню, что всю жизнь во время гриппа или простудных заболеваний врачи рекомендовали нам пить больше жидкости.

Наоборот. Чтобы быстрее выздороветь, надо не пить, а гнать воду из организма.

Зачем? – Чтобы повысить содержание хлора в крови.

Хлор безо всяких антибиотиков убьет всех микробов и уничтожит все вирусы.

Здоровье зависит от правильности кровообращения.

А правильность кровообращения зависит от того, насколько правильно желудок выполняет свою функцию – секрецию соляной кислоты. Лишь 20% желудочного сока идет на переваривание пищи, а 80% непосредственно поступает в кровь.

Желудочный сок - соляная кислота и является поставщиком хлора в кровь.

Вторая часть:

Я буду продвигать и дальше эту крайне важную тему на блоге.

Сохраняю длинную позицию по акциям ПолюсЗолот, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Уркалий-ао. Продаю акции ГАЗПРОМ ао, Ростел -ао. Сделок на покупку не запланировано.

Чувствительные к изменениям стимулирующих программ фондовые индексы, особенно американские, продолжают ставить многолетние рекорды. Рынки капитала в целом не любят когда их лишают подстраховки в виде стимула, но на коррекцию решились только европейские рынки – индексы США хоть бы пошевилились.

Да и правда, чего им волноваться – пока ФРС закачивает достаточно кэша на счета ПД, и вряд ли фондовый рынок будет реагировать на негативные сигналы. По крайней мере до середины февраля, очередного раунда расчётов ФРС с ПД , шансы на это минимальны.

С точки зрения циклических индикаторов, вчерашнее небольшое снижение почти не внесло изменений в общую картину – ключевой 13-недельный цикл остаётся в боковой коррекционной фазе, и его минимум идеально должен произойти в течении недели, но учитывая сегодняшнее ралли с открытием сессии, вероятно он уже был. Максимум 6-месячного цикла ждём в марте примерно в диапазоне 1575-95.

НА вчерашнем заседании ЕЦБ все произошло в точности, как я и предполагал.

Сегодняшнее, возможно сильное движение в EUROUSD зависит от нескольких сказанных им слов.

Если он не предпримет каких-то, хотя бы очень легких вербальных интервенций по поводу высокого курса EURO, то должен считаться с тем, что к марту курс уже может составлять 1,40, и он подвергнется критике со стороны многих официальных лиц еврозоны за бездействие.

Несколько нужных слов прозвучало, и эти слова обвалили EURO на 200 пунктов.

Всех интересует вопрос, является ли вчерашнее падение EUROUSD разворотом по EURO-валюте?

Если ответить коротко, то нет.

Есть несколько причин, по которым EURO в феврале сохранится выше 1,30 и даже с большой вероятностью выше 1,325 (если только не возникнет каких-то новых серьезных проблем).

Инвестиционное сообщество пока еще продолжает считать, что «кризис в еврозоне закончился».

Федрезерв занимает пока гораздо более «голубиную позицию» (QE3 и QE4).

Торговый баланс и баланс текущего счета в еврозоне значительно сильнее, чем в США.

Вторая серия досрочных выплат по LTRO обеспечит не такую сильную, как в январе, но все же поддержку EURO.

Не видно признаков, что у инвесторов появился интерес к US Treasuries.

2/3 инвестиционных домов сохраняют бычий настрой по EURO.

На мой взгляд, движение капитала по линии EUROGBP и EUROCHF практически прекратилось и даже развернулось в обратную сторону. Однако в феврале ИМХО еще будет периодически возобновляться приток в EURO из JPY, и сохраняется приток капитала из USD.

В то же время комментарий Драги ясно показал, что курс 1,40 определенно нежелателен для монетарных властей еврозоны, и здесь уже последуют реальные действия.

При последующем росте на уровнях 1,37-1,38 будет уже гораздо больше продавцов EURO, чем раньше.

Резюме: ожидаю, что в феврале EUROUSD сохранится в диапазоне 1,326-1,37.

Здравствуйте уважаемые читатели. О структуре статьи я задумывался давно, но вот сегодня случайно натолкнулся на статью, в которой говорится, что Дмитрий Анатольевич Медведев провалил свою миссию на форуме Давоса (http://www.utro.ru/articles/2013/01/25/1097162.shtml). Что бы ни говорили мои коллеги журналисты, правда, с другой стороны баррикады, которые во всём видят только негатив, в любом случае никакой человек не сможет изменить ситуацию, когда она действительна не очень хорошая.

В декабре 2012 года Министерство Экономического Развития РФ заявило, что ВВП РФ за 2012 года остановившийся на отметке около 3,5 процентов снижен из-за уменьшения инвестиций с зарубежных организаций и стран. Зарубежные инвестиции в РФ составляют около 200 миллиардов долларов США. Когда почти у всей западной Европы (основная доля инвесторов в экономике РФ) кроме скандинавских стран не хватает финансовых средств не только для увеличения оборотов предприятий, но даже для поддержания экономик своих организаций, то я думаю разговор о финансовой поддержки РФ уже не состоятельный. Интересно, что зарубежные СМИ считают, что РФ не ожидает светлое будущее из-за Владимира Владимировича Путина, который с перерывами руководит страной почти 20 лет. Хотя на деле экономические показатели (ВВП, безработица, инфляция, дефляция и девальвация) РФ выше почти всех отдельно взятых стран ЕС. Менеджмент Владимира Владимировича мне напоминает старый стиль управления советского начальника. Жаль, конечно, что уходит время хороших советских ценностей, в том числе и стилей управления. Я не знаю, преподавались ли в советское время в Теории Менеджмента «Стили Управления», но одно знаю точно не только менеджмент, но вся страна была авторитарной. В авторитаризме есть свои маленькие, но очень важные плюсы.

Если у премьер министра РФ стиль управление – либеральный сформировавший более позднее, то у президента РФ более подходящий по идеалы советского человека. Если советские люди были никудышными бизнесменами (после возможности создания бизнеса в 90 годах кроме криминального другие виды были убыточными), то людьми были хорошими. Мой отец говорит, что случаи педофилии и криминала вообще были единичными не как на западе.

Естественно свобода слова и главное выражение её это 1 из основополагающих факторов демократии – власти народа. Но как я уже говорил давно, иногда эта демократия включает программу самоуничтожения государства. Не надо быть финансовым аналитиком, что бы знать дни и часы для успешной торговли брокеров ожидающих экономических новостей касающихся роста цен на нефть, уровень безработицы и прочие глобальные новости, касающиеся мировой экономики. Я думаю всем известны «Чёрные Понедельники» США 1929 и 1987 когда из-за падения «Промышленного Индекса» бирж Доу Джонса несколько миллионов долларов США трейдеров и брокеров обесценились и вследствие чего экономика США почти не обанкротилась. Из-за информации о росте или снижение промышленного производства («Промышленный Индекс») многие американцы и держатели долларов США обанкротились.

Для продолжения рассказа о силе информации нужно много времени и вёб страниц. Я ограничусь информацией, которой питают, а главное управляют миром западные СМИ, ТВ и интернет.

Уже не только Жёлта Пресса, но почти издания для продажи рекламного трафика: товаров и услуг применяют шоковую рекламу сексуального характера. Даже для рекламы жевательной резинки, которую в основном используют дети, сопровождается французскими поцелуями. Когда я видел сюжет о педофилии, моя мужская природа давала о себе знать, когда я видел изображения мужчин и женщин, но когда я присматривался получше то замечал животных (трудно назвать их сильными мужчинами), окружённых маленькими и детскими ножками, то долго не мог прийти в себя от этого ужаса. У животных из-за отсутствия высокого уровня интеллекта спариваются со всеми подряд похожими сородичами без разбора и главное наличие чувств.

Проблемы этой ситуации лежат в корне общества, точнее того общества, которое нас формирует это ТВ, СМИ и интернет, которое продают секс и насилие. Я не против секса, но даже поддерживаю секс в нормальной и человеческой семье между мужем женой. Если не будет секса, то из-за биологических потребностей и жажды люди начнут искать его в ненормальных однополых, педофилистических и зоофилистических отношениях. Возможно, я не согласен с Демократической Партией США возглавляемой господином Обамой лишь в вопросе легализации гомосексуальных браков. Гомосексуализм ничего личного, но для выживания должен пропагандироваться. Потому, что у гомосексуалистов не появляются дети, а старые гомосексуалы умирают. Кстати в «Кодексе Вора» тоже есть пункт пропаганды этого движения, для выживания. Ещё 1 интересный факт большое количество гомосексуалистов ВИЧ инфицированы. Я думаю в будущем исследовать отношение в кровосмешении биологическим материалом (мужская сперма) и появлением Синдрома Приобретённого Иммунодефицита, который к слову выражается в вымирании иммунных клеток защищающих организм человека.

После секса наиболее ходовой товар для зрительской аудитории это насилие. Я думаю, если провести социальный опрос среди детей, то большинство из них захочет быть бизнесменами, звёздами шоу бизнеса и крутыми парнями, которые борются не как спортсмены в спортивном зале, а на улице как преступники и хулиганы. Опять, жаль, что такие профессии, которые кормят человечество: пекарь, строитель, учёный, инженер и хороший певец уже смешны для молодёжи.

ТВ, СМИ, интернет является самым мощным и международным инструментом управления миром. Существуют страны, где за проповедническую деятельность не государственной религии грозит смертная казнь. Но в Иране, где государственные власти говорят о существовании демократии, кстати, мои собратья по вере – протестанты преследуются государством. Но могущества Средств Массовой Информации проявляется даже в таких ситуациях, когда внешняя политика бессильная. Международное информационное давлении (СМИ) освободило пастора, который на протяжении трёх лет содержался тюрьме (http://top.rbc.ru/society/08/01/2013/839509.shtml)

Вы знаете, хочется, что бы такое сильное и массовое орудие как правильное СМИ созидало демократию через надзор над преступностью и спасением у тех людей, которые не силах бороться с системами и формировало и направляло общество только в лучше направлении.

Недавно разослал свою новую статью в западных СМИ, думаю, со временем там тоже создан блог о мировой экономике и политике и общественной политике. Я думаю может и реже но всё равно продолжать публиковаться в Рунете,

Спасибо всем кто был вместе со мною и моими мыслями. Мне хочется отдельно поблагодарить тех журналистов, которые освещая сюжет о педофиле Фаррухе Ташбаеве не упоминали об Узбекистане, где он родился. Животные есть везде.

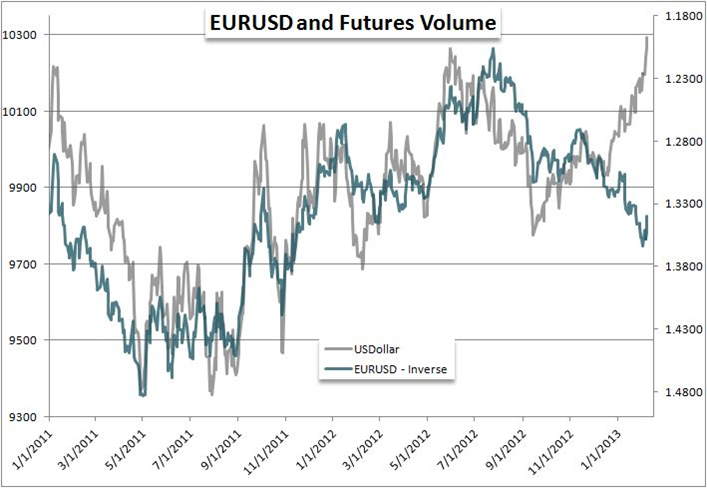

Достигнув максимумов в конце прошлой недели и EURUSD, и Dow Jones FXCM Dollar начали плавную перестройку и в конце концов восстановили «нормальную» корреляцию.

Получив дополнительную поддержку со стороны и этой пары USDollar взял таки максимумы 2012г. и закрылся на максимальных уровнях с 30 ноября 2010г.

Тем не менее, рост доллара сильно ограничен со стороны важнейшего драйвера рынка – аппетитов к риску. Появилось множество ранних сигналов ухудшения настроения, но полномасштабное бегство от риска не произойдёт до тех пор, пока не развернутся крепко “подсевшие” на стимуляторы акции и кроссы йены.

Банк UBS назвал Мари Драги “мастером” в заигрывании с рынком. А я бы добавил и умелого политика – не сказав ничего нового и неожиданного, он сумел снять с себя излишнее давление со стороны тех же Олланда и Меркель, и пусть они решают свои вопросы в рамках G20. Тем временем, на дневном графике EURUSD наметилась дивергенция с RSI:

В четверг золото снижалось, но вернулось на те же уровни не найдя продавцов внизу рынка. Поводом для снижения послужила пресс-конференция президента ЕЦБ Драги после заседания ЕЦБ, на которой он задел тему высокого курса евро. Это стало ключевым моментом, и золото устремилось вниз. Однако продавцы не поддержали движение, что помогло ценам восстановиться.

В итоге снижение золота по итогам дня было не таким значительным, как могло быть. В результате неделя подходит к концу с результатом без изменения, так как сегодня вряд ли будут значительные изменения в цене.

Если выход из диапазона не произойдет на этой неделе, значит, на следующей неделе может быть сильный рывок и скорее всего вверх, так как при вчерашней возможности к снижению, этого не произошло.

Сегодня из значимых данных для драгметаллов ничего нет. Торги будут проходить на технических факторах.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1668.00 против $1674.25 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.75 против $31.70 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1736.00 против $1724.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $764.50 против $764.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

Эксперты: Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Начало года ознаменовалось ростом напряженности на Ближнем Востоке, что не преминуло сказаться на ценах на нефть. На прошлой неделе ситуация обострилась настолько, что Израиль нанес авиа удар по территории Сирии. В этой связи повышается вероятность ответных действий со стороны не только Сирии, но и ее союзника Ирана. Как следствие цены на нефть неуклонно ползут вверх все последнее время.

Так с момента выхода последней передачи цены на нефть выросли на 1,3%. Сейчас баррель нефти стоит 115 USD.

Наш прогноз цен на нефть на ближайшие два года прежний, вы можете видеть его на своих экранах.

Не смотря на рост цен на нефть индекс ММВБ по итогам двух недель, хоть и не значительно, но снизился. Снижение составило 0,4%. С начала года рост индекса составляет 3,7% (для сравнения по итогам прошлого года рост индекса составил 5,4%). Капитализация российского фондового рынка равняется 27,1 трлн руб. Коэффициент P/E находится на уровне 4,6. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой –13.

По нашему мнению, справедливым для российского фондового рынка на конец 2013 года является P/E, равный как минимум 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 95% выше текущих значений. На конец 2013 года справедливым значением для индекса ММВБ мы считаем 2 986 пунктов.

При этом, по нашим расчетам прибыли российских компаний вырастут в 2013 году на 21%. Таким образом, если P/E на конец 2013 года будет таким же как и на конец 2012, то капитализация российского фондового рынка должна увеличиться на тот же 21%, а значение индекса ММВБ должно составить 1 752 пункта.