|

|

|

В речи руководителя европейского центробанка я не уловил ни намёка на какой-либо кошмар. Всё выглядело достаточно мирно. Драги даже для убедительности несколько раз повторил о том, что решение по ставкам было принято единогласно и разговора о снижении ставок, которого я вчера ожидал, и который вполне мог состояться, не было. Если, конечно, я всё правильно понял. Был разговор о высоком курсе евро - это верно, был, как и то, что ЕЦБ будет пристально следить за евро с точки зрения инфляции. В речи руководителя европейского центробанка я не уловил ни намёка на какой-либо кошмар. Всё выглядело достаточно мирно. Драги даже для убедительности несколько раз повторил о том, что решение по ставкам было принято единогласно и разговора о снижении ставок, которого я вчера ожидал, и который вполне мог состояться, не было. Если, конечно, я всё правильно понял. Был разговор о высоком курсе евро - это верно, был, как и то, что ЕЦБ будет пристально следить за евро с точки зрения инфляции.

Рынок решил на всякий случай свалиться. Ведь как у Марка Твена: "- Если пятнадцать коров пасутся на косогоре, то сколько из них смотрят в одну сторону? - Все пятнадцать". Вот ведь как получается, рынок инертен с одной стороны, а с другой стороны, как только одна корова посмотрела в сторону леса - тут же все пятнадцать туда смотрят. С птицами то же самое. Одну шуганёшь, тут же вся стая - ф-р-р-р-р - на другом дереве орёт и шмыгает. Люди чем лучше? А торговые роботы - те вообще психи, им только волю дай... Самое странное, что Драги говорит, будто риски снижения в экономике региона уменьшились. По-видимому, господин председатель считает, что это дно, что безработице расти, а промышленности дальше падать некуда. Мне интересно, это он про Германию или вообще про всех? Может быть он уже купил жильё в Испании по самой низкой цене? Хватит о Драги, свалились и свалились. У меня вообще такое ощущение, что свалились не на словах Драги, а на ожидании подвоха, а подвох был хотя бы в тех же упоминаниях о высоком курсе евро. Есть ещё куча негативных ожиданий. И подвох не за горами. - Инвесторы набили портфели на плановый процент европейскими периферийными бумагами. Есть предел. - Саммит ЕС по бюджету и прочим финансовым вопросам как-то не ладится, и тон задает не только Англия со своими претензиями, существует немало разногласий. Финны недовольны, бельгийцы, короче ссоры присутствуют. - Олланд призывает обратить внимание на высокий курс евро. - Неизвестность со сменой главы Банка Англии. Новая финансовая политика грядёт? - Сиракава в Банке Японии может уйти в отставку раньше срока, потому что не согласен с Абэ. - Германия приняла законопроект о о разделении рискованных банковских операций с депозитами клиентов. Банкирам очередная незадача. По торговле. Продал я сегодня евро незадолго до решения ЕЦБ, хотя вчера и собирался только начать думать после события. И правильно сделал. Если рынки разряжаются, то должен быть и какой-то прок. Пытался добавить к продажам евро на 1.3450 - выбило в безубытке, в последнее время слишком быстро стараюсь это делать. По дневному графику евро. Я уже рисовал эти ценовые диапазоны. Мы пробили верхний из трёх и с большой вероятностью постараемся выйти в среднюю ценовую область. Тут уже проторговано, так что на некоторое время можем в этом промежутке и остаться, главное в него выйти.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Сохраняю длинную позицию по акциям ПолюсЗолот, Ростел -ао, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Покупаю акции Уркалий-ао. Продаю акции ГАЗПРОМ ао, ФСКЕЭС.

|

|

Компании российского ритейла не слишком радуют своих акционеров дивидендами. Среди четверки крупнейших торговых сетей, в которую входят X5 Retail Group, Магнит, Дикси и О’Кей, дивиденды выплачивают только Магнит и О’Кей. Дивидендная политика сети О’Кей предполагает в период с 2011 по 2014 год выплачивать в качестве дивидендов четверть чистой прибыли. За 1-е полугодие 2011 года промежуточные дивиденды равнялись $0,099481 на акцию, их общая сумма составила $26,79 млн, или порядка 25% годовой чистой прибыли. В 2012 году компания уже в феврале объявила, что на годовые дивиденды направит $27,59 млн, то есть выплаты на акцию увеличились на 3%. Из этого можно сделать вывод, что ритейлер прогнозировал чистую прибыль $110, 4 млн, однако по итогам года при сохранении рентабельности чистой прибыли в районе 3% она оказалась чуть больше ― $115,9 млн. Скорее всего, «лишние» средства О’кей также направит на дивиденды в 2013 году. На капитальные затраты планируется израсходовать 14 млрд руб., и это предполагает поддержание текущих темпов роста. Дополнительные 150 млн руб., не выплаченные в качестве дивидендов в 2012 году, не являются достаточно значимой суммой для развития бизнеса ритейлера. Скорее всего, в ближайшее время мы получим информацию о дивидендах в 2013 году. Я ожидаю, что они увеличатся примерно на 3-5%. Таким образом, дивидендная доходность составит порядка 0,8-0,9% против 1,1% годом ранее. Снижение дивидендной доходности объясняется прежде всего ростом котировок: за год GDR О’Кей прибавили чуть меньше 40%. Что касается Магнита, то определенная дивидендная политика у него появилась только в этом году. В ходе конференц-звонка по итогам 2012 года генеральный директор сети заявил, что в ближайшие два-три года на выплату дивидендов будет направляться 25-30% чистой прибыли. Таким образом, в 2013 году дивиденды могут составить от 40 руб. за акцию, а это почти вдвое выше, чем в прошлом году. Напомню, что по итогам 1-го полугодия 2012-го, общая сумма дивидендов равнялась 1,9 млрд руб., так что на акцию пришлось 21,15 руб., что на 15,8% выше, чем в 2011 году. Дивидендная доходность Магнита также находится на довольно низком уровне: в последний раз она находилась на уровне 0,05%, а в будущем даже при повышении выплат будет составлять около 0,07%. Причиной этого, разумеется, являются высокие котировки акций, а также быстрые темпы развития сети, которые требуют высоких капитальных затрат. Напомню, что количество новых магазинов сети в 2012 году оказалось на 25,6% больше, чем в прошлом году. Таким образом, можно сделать вывод, что российский ритейл не привлекателен с точки зрения дивидендной доходности. Для сравнения, Wal-Mart Stores Inc. предлагает дивидендную доходность порядка 2,3%, Target Corp ― 2,4%, притом что компании выплачивают около 32% и 25% от чистой прибыли соответственно. Инвестируя в наш ритейл, ориентируйтесь не на дивиденды, а на рост котировок акций либо выбирайте долговые инструменты. Целевая цена по акциям Магнита ― 6387,58 руб., по GDR О’Кей ― $9,11.

|

|

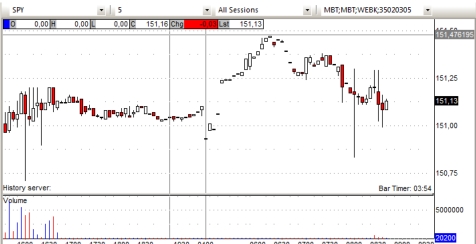

Спайдер снижается с максимумов премаркета после публикации статистики. SPY: Ближайшая поддержка – вчерашнее закрытие 151.00. Сопротивление на уровне 151.50

Премаркет NYSE, NASDAQ и AMEX: Гэпап: SUTR +36.6% (very thinly traded), DV +17.9% (also upgraded to (DeVry upgraded to Neutral from Underweight at JPMorgan), ZUMZ +8.4%, ORLY +7.6%, PTEN +5.8%, (light volume), LF +5.7%, GEOS +5.5%, ALU +5.3%, M +4.6%, TRLG +4.5%, BAK +4.4%, CBG +3.4%, NTES +3%, SNE +3%, ALL +2.8%, EXP +2.7% (light volume), VOD +1.6%, GPS +1.6%. Гэпдаун AKAM -15.8%, IRBT -9.3%, PSMI -8.9% (also downgraded to Perform from Outperform at OppenheimerSkyworks ), XIDE -8.7% (light volume), TQNT -8.2%, (Visa downgraded to Market Perform from Outperform at Wells Fargo), GMCR -7.6%, OSUR -5.4%, (light volume), MWW -5.1%, (light volume), ATML -4.8%, ARAY -3.7%, (light volume), YELP -2.8%, IACI -2.7%, FMC -2.5%, ANN -2.4%, CYS -2.2%, TSO -1.9%, NWSA -1.8%, V -1.3%, PRU -1%, CX -0.8% (light volume). Экономические новости по США: Same Store Sales Initial Claims (8:30am)- Briefing.com consensus 360K Q4 Productivity- prelim (8:30am)- Briefing.com consensus -1.2% Q4 Unit Labor Costs- prelim (8:30am)- Briefing.com consensus +2.4% Natural Gas Inventory (10:30am) December Consumer Credit (3pm)- Briefing.com consensus $11.9 bln Идеи на утро от GT Capital: DV – возможен шорт от уровня 32.50. Если все же уровень будет пробит, то возможен лонг. ZUMZ – выше 25.00 смотрим акцию в лонг, ниже – шорт. AKAM – шорт ниже 34.00, выше 35 возможны сетапы на закрытие гэпа. CBG – лонг выше 23.00. IRBT – шорт на пробой минимумов премаркета. GMCR – ниже 45.00 – шорт, выше 46.00 смотреть акцию в лонг. Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно.

|

|

В феврале партнеры GT Capital Group проведут два вебинара на трейдерском ресурсе smart-lab.ru. 12 февраля Дмитрий Гаврилов расскажет о навыках определения потенциала акций. На крупнейших мировых биржах торгуются тысячи ликвидных финансовых инструментов. Дейтрейдеру важно уметь ежедневно, быстро и точно определять перспективность бумаг с тем, чтобы после открытия биржи сосредоточить основное внимание на отобранных инструментах. Собственным подходом к определению потенциала акций Дмитрий Гаврилов, партнер компании GT Capital Group, поделится со всеми участниками занятия. 20 февраля состоится долгожданный вебинар на тему «ECN, routing: как сделать верные настройки». Мы видим, что регулярно появляются топики, посвященные электронным торговым системам: их выбору, тарифам и особенностям исполнения ордеров. Тем не менее, многие вопросы остаются непроясненными и периодически всплывают в дискуссиях. Мы сдерживаем обещание и проводим открытый вебинар, посвященный исключительно роутинговым системам и ECN-площадкам. Не упустите возможность получить ценные знания о биржевой торговле бесплатно! Регистрируйтесь на февральские вебинары!

|

|

Перефразируя одну известную поговорку – «На тело, погруженное в 40-градусную жидкость, никакие законы не действуют», про японскую валюту можно сказать следующие слова: На валюту, погруженную в море валютных интервенций, никакие рыночные законы не действуют. Бесполезно прикладывать к JPY какие-либо технические индикаторы. Они не дадут ответа, когда ралли закончиться. Даже диспозиция активов не работает здесь в последнее время. Здесь рулит сентимент крупных инвесторов и денежные потоки. USDJPY достигла уже 94, что казалось совершенно немыслимым еще в начале декабря. Уже отыграны все мыслимые и немыслимые поводы для роста, включая досрочную отставку главы банка Японии. При этом реальные действия монетарных властей и близко не отражают рыночных ожиданий. Японский фондовый индекс NIKKEY, очень тесно связанный с курсом японской йены, установил максимум с 2008 года и показывает очень высокую перекупленность. Факторы, которые поддерживали рост USDJPY в течение долгого времени, слабеют. Привлекательность EURO-активов снижается (достаточно судить по доходности периферийных облигаций еврозоны). Следовательно, по линии EUROJPY давление на японскую валюту слабеет. Есть и другие серьезные риски для тех, кто делает ставку на дальнейшее ослабление японской йены. Политические риски для дальнейшего роста USDJPY Очень серьезным риском для игры на дальнейшее ослабление йены являются предстоящие встречи Абэ с его коллегами из крупнейших западных стран. Абэ удалось избежать неприятных бесед в Давосе. Он просто туда не поехал. Но ему не удастся избежать упреков на встрече G20 в Москве на следующей неделе. Скоро ему предстоит визит в США, где ему также придется доказывать, что последние движения японской йены не являются валютными манипуляциями. По сообщению одной из японских газет, после поездки в Вашингтон Абэ назовет имя нового главы Банка Японии. И хотя все три кандидата являются «голубями», но, возможно, что в Вашингтоне помогут выбрать наименее «голубиного» из претендентов. В целом, ожидаю, что после поездки в Вашингтон позиция японского правительства в отношении ослабления йены станет менее агрессивной.

|

|

Dow Jones FXCM Dollar (равно взвешенный индекс доллара США относительно корзины из 4 наиболее ликвидных валют – евро, британский фунт, японская йена и австралийский доллар, больше подходящий для анализа спекулятивных движений, чем индекс доллара США (USDX или DXY)) вырос вчера пятый из шести дней, и всего чуток ему осталось до максимума мая прошлого года. Покупать актив на таких уровнях вряд ли разумно.

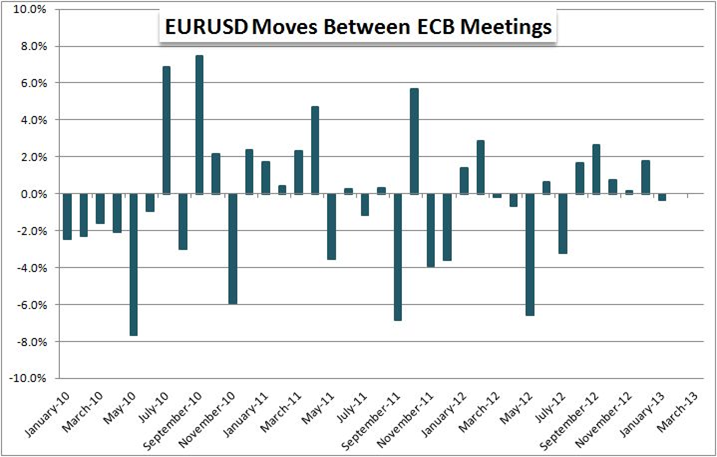

Несколько слов о сегодняшнем заседании ЕЦБ – от его итогов будет зависеть поведение всех активов ближайшие пару недель. Хотя влияние на курс EURUSD в последнее время снижается:

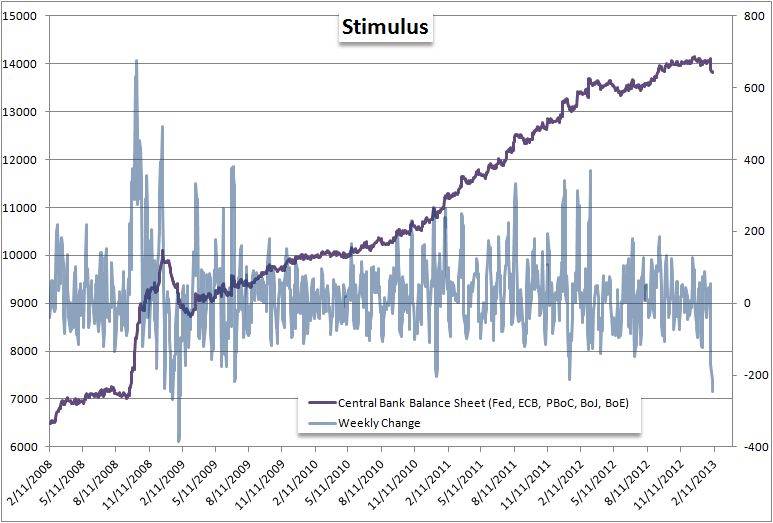

Когда 25 января ЕЦБ объявил, что 278 банков досрочно вернут €137 мрлд. кредитов LTRO, это было интерпретировано позитивно – банковская система уже не нуждается во внешней поддержке, следовательно сильна. Но потом агентство Moody’s и комиссар ЕС Оли Рен заявили, что самый большой риск в Европе – это доступ к рыночному финансированию. Поэтому трудно придумать сценарий, который реально поддержит бычий тренд EURUSD, но и пытаться вербально (‘talk down’) снизить курс евро Драги не станет – чревато последствиями. Как представитель банковского сообщества, и как осторожный политик, он не поведётся на призывы Олланда, Меркель и других “проводить валютную политику”, читай “влиять на курс евро”. Учитывая, что в течении последних нескольких недель кумулятивный баланс 5 мировых ЦБ (ФРС, ЕЦБ, Банка Китая, Банк Японии и Банк Англии) сократился на самую большую величину с января 2009г., благодаря ЕЦБ.

На пресс-конференции Драги придётся лавировать, тем более вопросов будет много и разных. Например, вчера немецкая газета Die Welt сообщила, что на своих первых долговых аукционах первые жертвы кризиса Ирландия с Португалией обратятся за поддержкой пока ещё дремлющей программы ЕЦБ OMT (возможно, резкое сокращение баланса ЕЦБ было как раз подготовкой к активации OMT). Если этот вопрос будет задан, и Драги на него ответит утвердительно – это негативно для евро. Приходится признать, что ап-тренд для евро подошёл к концу, но возобновится ли даун-тренд зависит от сегодняшней пресс-конференции Драги. Удачной торговли!

|

|

Сегодня второе в этом году заседание ЕЦБ. И хотя на нем не ожидается каких-либо решений (как я писал, я жду решений в марте), тем не менее, участники рынка с большим интересом ждут сегодняшнего события. Очень важны будут комментарии Драги относительно того, как глава ЕЦБ и правление банка воспринимает текущий уровень EUROUSD. Комментарии некоторых европейских чиновников (глава Еврогруппы Юнкер, президент и министр финансов Франции) заставляют предположить, что нынешний курс EURO-валюты воспринимается ими болезненно. С другой стороны Германию – основного кредитора монетарного союза нынешний курс EURO судя по всему пока мало беспокоит. В целом, уже много признаков, что ралли в EUROUSD выдыхается. Но, если в ответах Драги сегодня мы не услышим беспокойства нынешним курсом EURO-валюты, то мы увидим еще продолжение как минимум в район 1,37-1,38. Когда ЕЦБ собирался в январе, то Драги сказал: «пока как реальный, так и эффективный обменный курс европейской валюты находятся на долгосрочных средних уровнях». В тот момент EUROUSD торговался на 1,31, сейчас он торгуется на уровне 1,35. Какими в такой ситуации будут комментарии Драги? Сегодняшнее, возможно сильное движение в EUROUSD зависит от нескольких сказанных им слов. Если он не предпримет каких-то, хотя бы очень легких вербальных интервенций по поводу высокого курса EURO, то должен считаться с тем, что к марту курс уже может составлять 1,40, и он подвергнется критике со стороны многих официальных лиц еврозоны за бездействие. Что ему стоит сказать несколько ничего не значащих слов?

|

|

В среду золото продолжило зажиматься в диапазоне, ожидая поводов для выхода цены из диапазона. Риски для золота смещены в сторону роста, теперь только нужно, чтобы ЕЦБ поспособствовал дальнейшему росту цен. Среда стала нейтральным днем для цен на золото на этой неделе, так как важных данных не выходило, и других поводов для движения цен не было. Сегодняшний день напротив полон событий, на которых цены могут тронуться с места. Напомню, что у золота ключевое сопротивление находится в районе 1680,00/1695,00, прохождение которого, даст шанс золоту пойти на новые максимумы этого года.

Сегодня из значимых данных для драгметаллов ожидается заседание ЕЦБ, по США выйдет число первичных заявок на пособие по безработице за прошлую неделю. По вчерашней рекомендации цена не дошла до целевого входа в сделку. Сегодня можно попытаться выставить ордера на пробой, но я так не торгую, поэтому рекомендаций не даю. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1674.25 против $1673.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $31.70 против $32.01 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1724.00 против $1702.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $764.00 против $756.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Сегодня очень насыщенный день. Помимо двух заседаний ключевых центральных банков – ЕЦБ и Банка Англии – еще много важной статистики и выступление будущего главы Банка Англии Карни перед специальным Комитетом Казначейства в 13.45 по Москве. Выступление Карни намного важнее проходящего сегодня же заседания Банка Англии, на котором не ожидается никаких решений. Фактически Карни должен сегодня объявить свою программу действий на первый период пребывания в должности главы Англии. Учитывая, какое значение в последнее время приобрели денежные потоки по линии EUROGBP, сильное движение в британском фунте может сильно отразиться на других валютных парах и на других активах. Помимо выступления Карни и заседания Банка Англии сегодня в Великобритании еще выйдут промышленное производство и торговый баланс. Честно говоря, я очень удивлен сильными распродажами британского фунта и тем, что тот находится на таком низком уровне относительно USD. GBPUSD в последние несколько дней торгуется на очень сильной поддержке: линия восходящего тренда на недельных графиках, идущая аж с 2008 года.  НА мой взгляд, от выступления Карни потребуется очень сильный негатив, чтобы мы увидели пробой этой линии тренда. С фундаментальной точки зрения я даже теоретически не могу представить, что Карни может противопоставить масштабным действиям по стимулированию Федрезерва. Не говоря о том, что реальные действия последуют лишь во втором полугодии. Стараясь избегать рекомендаций, хочу отметить, что если можно еще найти какое-то оправдание лонгу EUROGBP (многие еще видят потенциал для движения EUROUSD вверх), то шорты GBPUSD на текущих уровнях, на мой взгляд, неуместны.

|

|

|

|