|

|

|

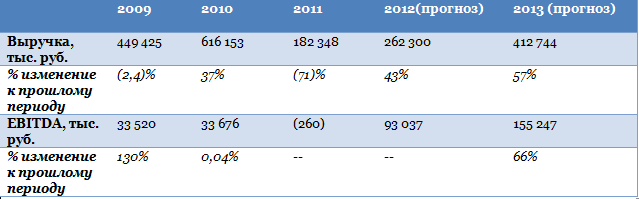

На ММВБ планируется первое в истории российского рынка размещение акций компании ЖКХ: ГК Мультисистема, основной деятельностью которой является установка и обслуживание счетчиков воды, а также капитальный ремонт и строительство, заявила о намерении провести IPO уже этой осенью. Согласно инвестиционному меморандуму компании рынок счетчиков воды в России стремительно развивается, темпы роста рынка водосчетчиков в России в ближайшие 5 лет будут составлять порядка 5% в год, а темпы роста в 2012-2013 году составят до 10%. Основной причиной тому выступает рост тарифов ЖКХ и, соответственно, желание граждан сэкономить путем контроля за потребляемым количеством воды. Компания рассчитывает увеличить выручку к 2016 году в 3,7 раза, с текущих 182 млрд руб. (по данным на конец 2011 года) до 690 млрд руб., а показатель EBITDA с отрицательного значения -260 тыс. руб. в 2011 году до 214 млн руб. в 2016. Нужно отметить, что 2011 год был в целом неудачным для компании в связи с отсутствием продаж в строительном сегменте, а также массовым отказом горожан оплачивать техническое обслуживание счетчиков. В 2009 и 2010 года EBITDA была практически неизменной — чуть более 33,5 млн руб., поэтому компания рассчитывает выйти в плюс по EBITDA уже в этом году. При этом прогнозы, заложенные в оценку компании, предполагают значительный (от 11 до 67%) рост EBITDA в период до 2016, затем снижение в 2016 и 2017 году по причине роста управленческих расходов и амортизации, с восстановлением и стабилизацией роста на уровне 2% в последующие годы. Маржа по EBITDA будет колебаться в рамках 30-37%. В связи с этим оценивает себя компания достаточно высоко, рассчитывая при размещении 35% уставного капитала на бирже по цене в диапазоне 11,4 — 14,3 руб. за акцию привлечь от 400 до 500 млн руб.

По оценкам компании, спрос на счетчики составляет порядка 8 млн счетчиков в год, в то время как российские производители могут сейчас произвести только 5 млн., остальной спрос покрывается за счет иностранных счетчиков, чаще всего низкокачественных китайских, которые быстро приходят в негодность и требуют замены. До 1 июля 2012 года россияне обязаны были установить счетчики на воду в своих квартирах согласно ФЗ № 261-ФЗ об энергосбережении, однако не все еще это сделали. При этом норматив по воде для тех, кто счетчик не установил, будет постоянно повышаться, что будет подталкивать граждан к установке водомеров. Все это будет в перспективе способствовать росту рынка водосчетчиков. В России зарегистрировано около 500 производителей счетчиков, среди них Мультисистема занимает 3 место, однако сильно уступает лидеру — татарстанскому ООО ПКФ Бекар, который занимает 50% рынка. На рынке обслуживания счетчиков Мультисистема только пятая, однако компания считает, что занимает коло 25% рынка в Москве. Выгодным отличием Мультисистемы является то, что она одновременно реализует производство, установку и проверку счетчиков. Также компания давно участвует в государственных тендерах на поставку и установку счетчиков и закрепила за собой хорошую репутацию, что поможет ей в дальнейшем наращивать свои продажи. Согласно инвестиционному меморандуму, средства от IPO пойдут, прежде всего, на дальнейшее развитие производственных мощностей, так как компания считает, что не может эффективно покрыть потребности рынка на данный момент. Планируется, что к 2016 году доля услуг по проверке счетчиков воды и ТО счетчиков в выручке компании достигнет примерно 74%, они и будут обеспечивать основной прирост выручки. Также часть средств будет потрачена на укрепление строительного сегмента бизнеса и на создание нового сегмента — энергосервисных услуг, как для предприятий и социальных учреждений, так и для ЖКХ. По моему мнению, это действительно перспективное направление, так как об экономии электроэнергии нам говорят чаще, чем об экономии воды, скорее всего в будущем государство также озаботится этой проблемой, как ранее произошло с учетом воды. Проведение IPO в текущих рыночных условиях — достаточно рискованный шаг, однако то, что компания не имеет аналогов на российском рынке, может привлечь потенциальных инвесторов. Так, благодаря высокой оценке и необычности, недавно удачно разместилась на LSE сеть клиник Мать и Дитя. Но недостаток Мультисистемы в том, что компания молодая, фактически она была создана путем слияния в 2011 году, поэтому прогнозировать финансовые результаты затруднительно. К тому же из таблицы выше видно, что стабильности в прошлые годы не наблюдалось. Среди рисков необходимо отметить и то, что компания работает на высококонкурентном рынке и не занимает на нем лидирующего положения, хотя по данным самой Мультисистемы, по темпам роста ей нет равных. Кроме того, бизнес в значительной степени зависит от властей: так, в 2011 году было принято решение не включать плату за обслуживание счетчиков в обязательные платежи, результатом чего стало резкое падение выручки компании. Однако Мультисистема пытается диверсифицировать свой бизнес для ослабления этой зависимости путем расширения номенклатуры предоставляемых услуг (в частности, введения энергосервисных услуг), а рост выручки по сегментам обслуживания счетчиков в 2012-2013 году выглядит вполне оправданным, ведь обслуживание прописано в договоре. Из совокупности данных факторов, по моему мнению, если компании и удастся провести IPO в ближайшее время, но оно пройдет не в полном объеме и, скорее всего, по нижней границе цен, так как рынок сейчас не настроен на большой риск. Акции компании будут интересны крупным инвесторам, настроенным на долговременные вложения и участие в управлении компанией. Возможно, найти такого инвестора на рынке — и есть цель Мультисистемы.

|

|

Данный материал подготовлен на основе Allianz Global Wealth Report — глобального исследования состояния финансов домохозяйств в разных странах мира. В исследовании Allianz 52 страны разделены на три группы: - HWC (high wealth countries) — богатые страны со средними финансовыми активами на человека больше, чем 26 800 евро.

- MWC (middle wealth countries) — страны «среднего класса» с активами от 4 500 до 26 800 евро на человека.

- LWC (low wealth countries) — бедные страны с активами на человека менее, чем 4 500 евро.

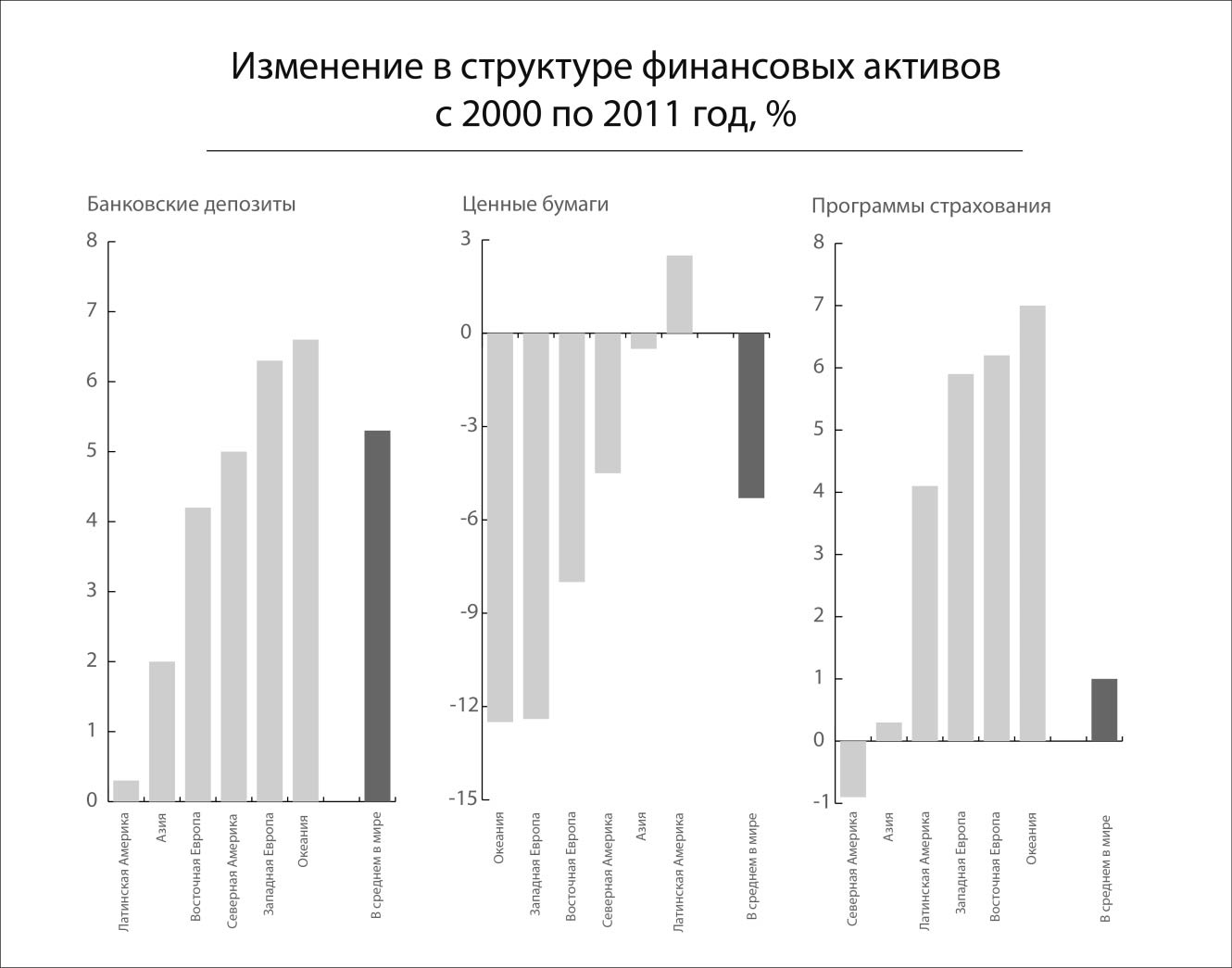

В данной таблице представлены сводные данные по объему финансовых активов, их приросту и разделению стран на группы по финансовым активам на человека. К странам с наиболее обеспеченными семьями относятся США, Япония, Швейцария (>90 000 евро на человека). Для сравнения в России, которая относится к группе LWC, на человека приходится 1 549 евро. При этом общий прирост финансовых активов в 2011 году составил 17,9%. Всем «богатым» странам принадлежит более 85% финансовых активов домохозяйств в мире. При этом в них проживает только 18% населения. Однако доля «богатых» стран снижается (на 8 процентных пунктов с 2000 года), в первую очередь, за счет абсолютного роста доходов в бедных странах. Однако разница в средних доходах все еще значительная 70 590 евро в «богатых» странах против 2 040 евро в «бедных».

Состояние финансов домохозяйств напрямую влияет на выбор инструментов инвестирования. Так большая часть вложений в «бедных» странах приходится на консервативные инструменты — банковские депозиты (63%). В «богатых» странах доля депозитов лишь 28%, а в Северной Америке и вовсе 16%. В «богатых» странах основная доля вложений приходится на ценные бумаги и страховые (пенсионные) программы, как например, накопительное страхование жизни.

Финансовый кризис привел к снижению доли вложений в ценные бумаги и значительному увеличению доли депозитов. Несмотря на то, что согласно исследованиям вложения в акции являются наиболее доходными, их доля с 2000 года снизилась более чем на 5%. Исследователи отмечают, что сложившаяся неопределенность в мире финансов вынуждает людей прибегать к инструментам краткосрочных сбережений — депозитам. В то же время, наиболее важной задачей в финансовой жизни человека является формирование пенсионного капитала, а ее выполнение невозможно без использования инструментов долгосрочного инвестирования — ценных бумаг и пенсионных планов. То недоверие, которое сейчас формируется вокруг долгосрочных инвестиций, может привести к отсутствию пенсионного обеспечения для целого поколения.

Выводы: - Размер среднего финансового капитала в России более чем в 45 раз меньше, чем в «богатых» странах (1 549 евро против 70 590).

- Жители «богатых» стран предпочитают инвестировать в активы, которые позволяют защитить свои средства от инфляции — ценные бумаги, страховые накопительные планы. В «бедных» же странах жители выбирают депозиты, невзирая на их «почти нулевую» реальную доходность.

- Финансовый и долговой кризисы породили недоверие к инструментам долгосрочного инвестирования (снижение доли вложений в ценные бумаги на 5 процентных пунктов с 2000 года), что, в глобальном плане, осложняет задачу по формированию достойного пенсионного обеспечения.

Материалы по теме: —Сравнительное исследование эффективности инвестиций в мире 1900-2011 —Сравнительное исследование эффективности инвестиций в России с 1997 по 2011 годы —ПИФ + банковский вклад = любовь

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 3 декабря 2012 ГОДА. Утренний прилив оптимизма связан с тем, что впервые за последние 12 месяцев индекс деловой активности в производственном секторе Китая от HSBC оказался выше 50. Думаю, что радость от этого не окажется очень долгой. Основным вопросом продолжает оставаться «фискальный обрыв». В пятницу я сделал предположение, что некий проект соглашения уже практически готов, хотя республиканцы всячески отнекиваются от этого. Почему я решил, что соглашение уже почти готово и может быть обнародовано 10-15 числа месяца? В отличие от «фискального обрыва» №1 пропасть, разделяющая две партии, значительно меньше по размеру. По большому счету исход переговоров достаточно предсказуем. Неизвестно, лишь когда это произойдет. Рынки это понимают, и поэтому не спешат отыгрывать угрозу «фискального обрыва». НО такое поведение рынков нисколько не стимулирует политиков спешить с принятием решения. Получается замкнутый круг. Республиканцы прижаты к стенке и могут лишь тянуть время. Предложения Обамы предусматривают уменьшение налогов для всех, кроме американцев, имеющих высокие доходы. Если республиканцы скажут «нет» предложению Обамы, то они отклонят снижение налогов в целом. Тогда 1 января вырастут все налоги – и на бедных и богатых. Исходя из того, что снижение налогов – основной пункт программы республиканцев, фактически перед ними стоит выбор между малым и большим злом. Обама в этот вопросе не пойдет уже никогда на уступки. Этот пункт программы принес ему победу на выборах и с немаленьким перевесом. С какой стати ему уступать? Хватит ли у республиканцев экстремизма отклонить предложение Обамы? Думаю, что не хватит. Но торговаться они будут до конца. Либо до конца года, либо до того, как рынки приведут их в чувство. В последнее время мы привыкли к тому, что рынки приводят политиков в чувство. И если в Европе это рынки облигаций, то в Америке это наверно все-таки чаще фондовый рынок. И они будут тянуть время! Из того, что мне пришлось прочитать за выходные , я пришел к выводу, что большинство адекватных аналитиков скептически относятся к перспективе урегулирования «фискального обрыва» до конца этого года. Возможно, что мое предположение не имеет достаточных оснований. Независимо от того, правы они или нет, на этой неделе точно не будет никакого соглашения. В начале следующей недели состоится заседание ФОМС, на котором не будет принято никаких новых мер – программа «Твист» не получит продолжения. Поскольку Бернанке нет смысла делать новые шаги, не зная точно, что ждет Америку в ближайшие полгода. Месяц ноябрь закончился, и конец месяца как фактор, традиционно поддерживающий рынки, также перестал действовать. Основной европейский индекс DAX дошел почти до полуторагодичных максимумов – в пятницу ему не хватило всего несколько десятых. Современная рыночная парадигма состоит в том, что мало кто любит покупать на рыночных максимумах. Таким образом, рынки лишаются и этого фактора поддержки. NIKKEY перекуплен, и хотя он совершенно синхронно движется с JPY/USD, эта перекупленность может сделать на время NIKKEY ведущим в этом тандеме. Покупка риска в последнее время идет не широким фронтом, и это тоже должно настораживать. Я вижу массу негативных факторов для RISK, но я не вижу серьезных идей для его покупки. Идея «мы скоро благополучно пройдем через фискальный обрыв» не может бесконечно толкать рынки вверх. У меня медвежий взгляд на рынок... Краткое обозрение предстоящей недели На этой неделе очень много разных событий. Сегодня – день деловой активности PMI. Днем Испания, Италия, Великобритания, еврозона. Вечером – США. Негативный сюрприз может поджидать в Испании. Вторник: заседания ЦБ Австралии и Канады, безработица в Испании ЦБ Австралии – понижение ставки на 0,25% вероятно, но оно уже почти заложено в рынке. Опять возможен негативный сюрприз по занятости в Испании. Среда: ВВП Австралии, розничные продажи в еврозоне, данные от ADP по занятости Четверг: заседания центральных банков Новой Зеландии, Англии, ЕЦБ, ВВП еврозоны – второе чтение, фабричные заказы в Германии Банк Англии – ничего не ожидается ЕЦБ – вероятность понижения ставки очень мала, тоже скорее всего не последует никаких событий. Основной интерес представляет выступление Драги – какие намеки он сделвает на будущий год. Пятница: промпроизводство Великобритании и Германии, занятость в Канаде, выступает Драги. В 17.30 по Москве выйдут nonfarm payrolls. Ураган Санди окажет сильное влияние на NFP. Возможно, что BLS предпримет какие-то известные только ему корректировки в данных, как он это делал в 2005 году после урагана Катрина. Так что относительно BLS существует полная неопределенность. Так или иначе, «фискальный обрыв» останется главной темой ближайших дней и недель.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, РусГидро, СевСт-ао фьючерсы: SiZ2, GZZ2 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ИнтерРАОао, НЛМК ао, ПолюсЗолот, Роснефть, Сбербанк, Сбербанк-п, Сургнфгз, Уркалий-ао, ФСК ЕЭС ао, ХолМРСК ао фьючерсы: EDZ2, EuZ2, RiZ2, GMZ2, GZZ2, RNZ2, SRZ2, VBZ2 Вне рынка акции: ЛУКОЙЛ, Новатэк ао, Ростел-ао, Сургнфгз-п, Татнфт 3ао фьючерсы: GDZ2, LKZ2

|

|

Российский рынок сегодня 3 декабря 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Утренний прилив оптимизма связан с тем, что впервые за последние 12 месяцев индекс деловой активности в производственном секторе Китая от HSBC оказался выше 50. Думаю, что радость от этого не окажется очень долгой. Основным вопросом продолжает оставаться «фискальный обрыв». В пятницу я сделал предположение, что некий проект соглашения уже практически готов, хотя республиканцы всячески отнекиваются от этого. Из того, что мне пришлось прочитать за выходные , я пришел к выводу, что большинство адекватных аналитиков скептически относятся к перспективе урегулирования «фискального обрыва» до конца этого года. Возможно, что мое предположение не имеет достаточных оснований... Независимо от того, правы они или нет, на этой неделе точно не будет никакого соглашения. В начале следующей недели состоится заседание ФОМС, на котором не будет принято никаких новых мер – программа «Твист» не получит продолжения. Поскольку Бернанке нет смысла делать новые шаги, не зная точно, что ждет Америку в ближайшие полгода. Месяц ноябрь закончился, и этот фактор, традиционно поддерживающий рынки, также перестал действовать. Основной европейский индекс DAX дошел почти до полуторагодовых максимумов – в пятницу ему не хватило всего несколько десятых. Современная рыночная парадигма состоит в том, что мало кто любит покупать на рыночных максимумах. Таким образом, рынки лишаются и этого фактора поддержки. NIKKEY перекуплен, и хотя он совершенно синхронно движется с JPY/USD, эта перекупленность может сделать на время NIKKEY ведущим в этом тандеме. Покупка риска в последнее время идет не широким фронтом, и это тоже должно настораживать. Я вижу массу негативных факторов для RISK, но я не вижу серьезных идей для его покупки. Идея «мы скоро благополучно пройдем через фискальный обрыв» не может бесконечно толкать рынки. У меня медвежий взгляд на рынок... Более подробно во вью рынка. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Доу закрыл ноябрь в минусе, выше 13000, это очень сильное закрытие. После отката к 12770-12800 возникает "вилка": - или декабрь продолжает незаконченное дело ноября, с целями 12300 и даже ниже, или развод на рынках усиливается, и доу растет к 13800 - и переписывает новые хаи года. Высокое закрытие ноября дало амерам такую возможность. Брент выше 111.5, а дакс выше 7400 - очень высокие уровни, которые в этом году удалось удержать, при том, что китай плотно сидит на четырехлетних лоях, раша на уровнях закрытия прошлого года, япы недалеко от годовых хаев, а немцы на хаях и прибавили +25% за год - немецкое ралли на том, что еврозона умирает. Фантастический год. Весь год уходил капитал к немцам и в Америку. К тем, кто не умеет давать на деньги процент, и к тем, кто затыкает новыми деньгами свои старые дыры. Все-таки удивительные решения принимают люди, которые распоряжаются самыми большими активами в этом мире. Наш рынок в пятницу испытал очень серьезный вход в сбербанк (+4% по дню), который выпустил лонгующих терпил сентября и ноября)). Те сразу полезли в другие бумаги, и случился рост в последний день месяца, +1.27% по мамбе, с растущим на процент газпромом, на +2.2% по ГМК, правда под конец сессии слили в минус РН и сберпреф, и в сильный минус сурпреф и татнефть. Нас весь год раскорячивают, в пятницу ГП немного обновил лои года, в то время как сбер покупали как в последний раз, объем в нем вместе со сберпрефой составил 48% от объемов по дню на всей бирже. Ничего непонятно и не видно на таком рынке. По амерам ждем сегодня завтра вниз, по нашим - по идее тоже, но объемы в пятницу смущают. Может быть к среде только что-то прояснится. ....................................................................................................................................... ПРОГНОЗ ОТ ВАСИЛИЯ ОЛЕЙНИКА С ITINVEST.RU Прошедшая неделя так и не смогла внести ясность в дальнейшее развитие ситуации на всех мировых площадках. Вновь были удержаны важные технические уровни по большинству индексов, вновь инвесторы пытались закрывать глаза на негатив и покупать на ожиданиях, однако никаких существенных драйверов для роста так и не поступило. Предстоящая неделя будет более насыщена важными событиями, а также выходом разных экономических показателей по всему миру. О своей дальнейшей монетарной политике выскажутся пять центральных банков: ЕЦБ, Банк Англии, Банк Канады, Банк Австралии и Банк Новой Зеландии, однако вряд ли мы увидим какие-либо новые стимулирующие действия и позитивные предпосылки. Что касается статистики, стоит отметить выход важных опережающих показателей по всему миру: индексы деловой активности ISM в США, индексы деловой активности PMI в Китае и по всем странам еврозоны. Также не стоит забывать о выходе в начале каждого месяца официальных данных по безработице от министерства труда США. Неделя будет наполнена важными событиями, но внимание участников рынка будет приковано к ключевому: фискальному обрыву в США. За обсуждением именно этой темы вновь будут следить все финансовые площадки и незамедлительно реагировать на любые новые заявления. На текущий момент обсуждения между республиканцами и демократами зашли в тупик, это следует из последнего заявления спикера палаты представителей Конгресса США Бонера, в котором сказано, что он не видит существенного прогресса в переговорах между Белым домом и Конгрессом. Соответственно, чем дольше эта тема будет оставаться в подвешенном состоянии, тем больше будет накаляться ситуация и на фондовых рынках. Очередной негатив, который будут отыгрывать мировые площадки уже в понедельник, вновь связан с понижением рейтинга. На этот раз, в ночь на 1 декабря международное рейтинговое агентство Moody's понизило долгосрочный рейтинг с AАА до AА1 европейского механизма стабильности (ESM), прогноз по рейтингу остался негативным. Причиной понижения рейтинга стала Франция. Напомню, что ещё 20 ноября европейский фонд финансовой стабильности (EFSF) также отложил выпуск трехлетних облигаций именно за-за очередного понижения рейтинга Франции уже другим международным агентством. Франция является вторым по величине кредитором, доверие к которому теперь подорвано. Стоит также отметить, что 3 декабря состоится очередная встреча еврогруппы, где главы финансовых ведомств намерены обсудить запрос Португалии о предоставлении ей финансовой помощи, пишет журнал Fokus. В Лиссабоне считают, что страна имеет одинаковое с Грецией право на уступки международных кредиторов. Раскручивание этой темы также может негативно отразиться на дальнейшей динамике рисковых активов. Ещё участники встречи обсудят ситуацию с Кипром, решение по которому, в отличии от Греции, находится только на стадии обсуждения. Резюмируя всё выше сказанное, стоит отметить, что текущая ситуация вновь не подходит для открытия долгосрочных и среднесрочных покупок и пока на рынок не поступит существенный драйвер для роста, вряд ли стоит надеяться на новогоднее ралли. Единственным таким драйвером может стать преодоление разногласий между республиканцами и демократами в США в отношении фискально бюджетной политики, однако пока стороны не торопятся идти на компромисс. Индекс ММВБ (таймфрейм день) По прежнему индекс ММВБ находится в нисходящем канале. На предстоящей неделе будут актуальны только две отметки, пробой которых, может спровоцировать более существенное движение: 1380 и 1420 пунктов. Пробой уровня сопротивления и закрытие дня выше отметки 1420, на которой находится ещё предыдущий локальный максимум и горизонтальное сопротивление, будет означать выход из нисходящего канала, поэтому с короткими позициями нужно быть осторожней, но и длинные позиции я бы рекомендовал открывать лишь краткосрочно, не забывая про стопы, так как буквально на 20 пунктов выше проходит самое мощное сопротивление в диапазоне 1440-1450, которое будет актуально на ближайший месяц и пройти которое с первого раза шансов почти нет. В случае пробоя и закрытия дня, а лучше недели, ниже отметки 1380, явно стоит ожидать дальнейшего ускорения вниз. Отметка 1380 трижды за прошедший месяц удерживалась по закрытию недели и поэтому является ключевой в среднесрочной перспективе. При текущей ситуации, только лишь закрытие недели выше отметки 1460 пунктов будет свидетельствовать, что рынок выходит вверх из своего 2-х летнего снижающегося тренда. RTS (фьючерс на индекс РТС) (таймфрейм час) Прошедшая неделя не внесла ясности в дальнейшую динамику, следовательно мы по прежнему имеем сильное сопротивление на отметке 145000. В случае закрытии дня выше отметки 145000 стоит работать от покупки, в случае закрытии дня ниже отметки 142000 стоит присматриваться к открытию коротких позиций. Играть на понижение также можно вблизи уровня 145000, если состоится его тест в качестве сопротивления и цена начнёт движение вниз.

|

|

Ничего особенного. Просто снизили рейтинг только вылупившегося из пелёнок стабфонда, который ещё недавно подавал большие надежды. Чем тут же навели тень на всех соискателей этого фонда, то бишь страны еврозоны. Вот так - только из роддома - и сразу тебе клеймо второго сорта, и всем родителям, соответственно, по маковке кирпичом. Американская фонда при этом практически не испугалась, а европейская просто не отреагировала никак, она спала. Ничего особенного. Просто снизили рейтинг только вылупившегося из пелёнок стабфонда, который ещё недавно подавал большие надежды. Чем тут же навели тень на всех соискателей этого фонда, то бишь страны еврозоны. Вот так - только из роддома - и сразу тебе клеймо второго сорта, и всем родителям, соответственно, по маковке кирпичом. Американская фонда при этом практически не испугалась, а европейская просто не отреагировала никак, она спала.

И несмотря на то, что обозлённые европейские чинуши запретили штатовским агентствам публиковать в открытом доступе свои жестокие прогнозы и рейтинги не чаще трёх раз в год, агентство Moody's Investors Service воспользовалось одним из трёх желаний и понизило долгосрочный кредитный рейтинг ESM и прицепом долгосрочный рейтинг облигаций EFSF. Есть ощущение, что и S&P и Fitch не останутся в стороне. Народ в большинстве своём считает, что на эти набившие оскомину рейтинги всем наплевать, мол, Франции понизили - и ничего, никто не напился и с моста не упал. Может и наплевать, а может и нет. Клиринговым конторам, например, вовсе не наплевать, снижение статуса эмитента любых бумаг тут же накладывает определённые риски и от страха перед возможными издержками конторы повышают маржинальные требования по таким бумагам. Так что зря вы не боитесь, уж лучше бояться и отсидеться, чем идти навстречу паровозу и кричать "задавлю!". Иначе могут репрессии последовать. Собственно говоря, задел на следующую неделю есть, и это если не считать того, что в ближайшие пять дней нам предстоит созерцать заседания нескольких центробанков, на уме у которых невесть что. Точнее не так, с ФРС, по-моему, всё практически ясно, им подавай 85 ярдов ежемесячно и дыры в бюджете на живую нитку залатаны, а вот с Банком Англии не всё так просто. Кинг абсолютно уверен в том, что при низких инфляционных ожиданиях можно продолжать скупку казначейских бумаг. По-ихнему - стимулировать экономику. С европейским центробанком тоже не всё ясно. У Драги так же есть целевая инфляция, которой он боится как чёрт ладана, но как раз тут-то ему беспокоиться не о чем, инфляционные показатели по большинству стран пока находятся в приемлемых пределах. Значит у него, как я понимаю с точки зрения примитивного пессимизма, есть свобода манёвра в смысле снижения ставки. И это не пустой брёх, это субъективная реальность, которая может стать вполне объективной. Я сейчас ни на что не намекаю. Я, как бы это поточнее выразить, только обозначаю ДОТы на карте, откуда может выстрелить шальная гаубица. Неделька может оказаться весёленькой, а может пройти нудно и тошно, как послепраздничное утро. Мы опять, как это было один раз летом, увидим серийные выступления почти всех членов FOMC, в субботу и воскресенье выступили четверо, ещё в понедельник-вторник нас осчастливят Розенгрен, Баллард и Тарулло, выход в народ, так сказать. В прошлый раз подобным массовым давлением ФРС пыталась вызвать хоть небольшое одобрение Конгресса предстоящей и к тому моменту наверняка согласованной программе выкупа MBS. Сейчас опять то же самое. Я прочитал по диагонали речь Штейна и увидел в ней сплошное неприкрытое одобрение продолжению любых форм QE. Такое же неприкрытое желание сорить деньгами выказывают все мировые центробанки. Денег было много, а станет ещё больше. Гиперинфляции, которую нам пророчили пару лет назад, почему-то не видать. Фондовые рынки естественно растут, а вот евро, хотя и повторяет движения фонды как по рейсшине, однако не так стремится к верхам, хотя движение, кроме прошедшей недели, было весьма осмысленным. На фондовых графиках я вижу совсем рядом верхние границы диапазонов. В DAXе это стенка расширяющегося треугольника.

В S&P500 это граница ценового диапазона.

А в евро это стенка нисходящего канала, пересекающаяся с линией временной зоны М-сетки. Так что пока мы на границе, я покупать евро не хочу и не буду, то есть я пока непоколебим в недавних своих мнениях. Вот перейдём рубеж, тогда и посмотрим. Есть одна продажа евро и несколько отложенных ордеров ниже текущей цены.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Практически в каждой книге по трейдингу пишут про соотношение тейкпрофит/стоплосс. Но я не припомню ни одной книги, в которой автор бы писал о том, что скрывается на самом деле за этим соотношением. Думаю, что мало кто из трейдеров догадывается, что за этим соотношением скрывается покупка/продажа волатильности. Все очень просто. Если вы выбираете большое значение тейкпрофит/стоплосс, то вы делаете ставку на сильное движение рынка – вы покупаете волатильность. Это стратегия покупки волатильности. Если вы выбираете маленькое значение тейкпрофит/стоплосс, то вы делаете ставку, что рынок останется какое-то время в диапазоне. Это стратегия продажи волатильности. С моей точки зрения, системы, имеющие соотношение тейкпрофит/стоплосс больше 2 подразумевает покупку волатильности, а системы, имеющие соотношение тейкпрофит/стоплосс меньше 0,5, продают волатильность. То, что находится между ними - системы, имеющие соотношение от 0,5 до 2 можно считать нейтральными относительно покупки или продажи волатильности. Ван Тарп, Ларри Вильямс, другие гуру рынка призывают нас исключительно покупать волатильность. Нас призывают торговать с маленькими стопами и большими тейкпрофитами. Стандартное значение тейкпрофит/стоплосс=3:1. А если волатильность на рынке мала? Стабильно мала? Почему мы обязательно должны покупать волатильность? Почему нам не дают продавать волатильность? Если рынки 70% времени проводят в боковиках, то почему нам не дают возможности – нас не учат использовать правильную в этих случаях стратегию? Отмечу, что маркетмейкеры только тем и занимаются, что продают волатильность. Более того, в некоторых активах у них размер стоплосса уходит в бесконечность – т.е. у них все-время остается позиция в этом активе. Такими активами являются, например, валюты. У крупного инвестора здесь совсем другие принципы торговли: он всегда сохраняет какие-то позиции в валютах, он только меняет соотношение. Почему они продают волатильность, а мы нет? В чем наше отличие от маркетмейкеров? Главное отличие между простым трейдером и маркетмейкером в том, что у них есть фундаментальное видение рынка, а у простых трейдеров его нет. Фундаментальное видение рынка – это очень тонкая и сложная штука. Которая, возможно, требует таланта. Это, грубо говоря, видение рынка на недели-месяцы вперед. Или по-другому – это видение границы, до которой рынок может дойти в данном направлении. Отмечу сразу, что чем ликвиднее инструмент, тем легче определить эту границу. Это то, что никакой механический трейдинг постичь не может. Думаю, что даже нейронные сети не в состоянии. Фундаментальное видение – это то, что может постичь только человек. Брокер не имеет возможности всех подряд учить такой сложной науке. Ему гораздо проще научить новичков мувингам, эрсиаям, макдам, стохастикам, лентам Боллинджера, всяким каналам и т.д. В принципе в его интересах, чтобы вы дольше оставались на рынке и приносили ему комиссию. Но он не может тратить много денег на качественную аналитику и качественное обучение. Поэтому мы в большинстве компаний имеем скорее комментаторов, чем аналитиков. Человек просто рассказывает о том, что происходит на рынке, и своих мыслей у него нет. Скажу по своему опыту, что хороших аналитиков у нас единицы. Что дает фундаментальное видение рынка Если у вас есть фундаментальное видение рынка, то вы можете использовать маркетмейкерский подход – вы можете использовать «позиционный трейдинг». Тогда вы сможете воспользоваться его преимуществами. Позиционный трейдинг имеет много преимуществ. Назову здесь только одно из них, самое неочевидное. Вы можете торговать в свою пользу «рыночный шум». Ваш главный враг в классической системе трейдинга становится вашим союзником в позиционной системе трейдинга. У позиционного трейдинга есть и недостатки. Главный из них – вы не имеете права сильно ошибаться в вашем фундаментальном видении рынка. Подчеркну этот принципиальный момент: вы можете ошибаться в принципе, но вы не имеете права «сильно ошибаться». Это вам грозит разорением. Как я уже писал, современные рынки стали маркетмейкерскими, следовательно они стали более фундаментальными, чем раньше. Поэтому выжить больше шансов у тех трейдеров, у которых в торговле больше фундаментальной составляющей. Мой курс «Позиционный трейдинг на валютном рынке» даст вам фундаментальное видение рынка. Но этот курс не для ленивых...

|

|

То, чему нас учат на большинстве курсов трейдинга, можно назвать классической теорией трейдинга. Моя собственная книга, написанная в 2009 году, тоже базируется на классической теории трейдинга. Могу констатировать, что на современном рынке это уже почти не работает. Рынки после 2008 года сильно изменились. В чем-то сходных взглядов на рынок придерживается известный трейдер Mytrade. В Интернете вы можете найти его теорию трейдинга (осторожно – много нецензурной лексики). Вкратце, суть в следующем: он говорит о том, что рынки сильно изменились. Ему лично потребовался год на то, чтобы это почувствовать. Если раньше рынок был, как он его называет – живой, то теперь рынок стал маркетмейкерским. Все встало с ног на голову. Там, где раньше он выходил из позиции, теперь он открывает позицию. Это значит, что рынок разворачивается в том месте, где стоят наши стопы. То, что говорит Майтрейд, относится к фондовому рынку. Но что-то подобное происходит на всех рынках и на валютном тоже. С моей точки зрения причина таких изменений кроется прежде всего в том, что стало очень много алготрейдеров – торговых программ. В этом смысле Майтрейд гениально прав, называя прежний рынок живым. Другая причина состоит в том, что рынки стали слишком, как бы правильно сказать, сильно «карабасить-барабасить». Моя система торговли в этом плане является по духу маркетмейкерской. Таким образом, я тоже оказываюсь по другую сторону сделок. В чем же главное отличие классической системы трейдинга от маркетмейкерской системы трейдинга? Отличие в том, что классическая система трейдинга нас учит исключительно покупать волатильность, а маркетмейкеры большую часть времени продают волатильность. ...... И здесь все упирается в пресловутое соотношение тейкпрофит/стоплосс. Об этом подробнее я расскажу в следующей статье.

|

|

Открою вам секрет: я не только пишу аналитику, но и торгую. В последнее время даже относительно неплохо. В этом вы можете убедиться, посмотрев на мой PAMM-счет. НО торговля и доверительное управление, о котором думает каждый трейдер, который хочет заработать, для меня сейчас не главное. Прежде мне необходимо проделать определенную подготовительную работу - расширить мои фундаментальные знания и создать вокруг себя определенную структуру, либо включиться в определенную структуру . Это потребует еще много времени, может быть год, может быть два. Параллельно с этим я решил начать обучение по теме: Позиционная торговля на валютном рынке А почему бы нет? Если другие известные гуру могут обучать других, при этом не показывая никому своих результатов, то мне, в отличии от них, есть что показать даже сейчас. Кстати, я считаю, что система трейдинга, которой учат на большинстве курсов трейдинга, в настоящий момент устарела и неспособна приносить прибыль. 4 декабря во вторник в 17.00 я проведу бесплатный вебинар в компании Альпари, где расскажу о применяемой мною системе позиционной торговли.

Он-лайн трансляция Приглашаю вас к участию в семинаре.

|

|

Сохраняю длинную позицию по акциям Роснефть, ХолМРСК ао. Покупаю акции ИнтерРАОао, НЛМК ао. Сделок на продажу не запланировано.

|

|

|

|