|

|

|

Роствертол опубликовал сегодня отчетность за 1 кв. 2013 г., в целом оставившую у нас нейтральное впечатление. Компания продолжает наращивать выручку двухзначными темпами (+22% г/г), прибыль от продаж (+45%); чистая прибыль незначительно сократилась за счет блока финансовых статей. Но самой интересной новостью стала опубликованная повестка дня годового собрания акционеров. Помимо щедрых дивидендов (0,5 руб. на акцию) основное внимание привлекает предполагаемая допэмиссия акций. Казалось бы ничего удивительного: в условиях постоянно растущих заказов компании нужны средства на расширение и модернизацию производства, а долговое бремя выглядит и так достаточно большим (38,5 млрд руб.; ЧД/СК 354%). Однако к размещению предполагается всего 300 млн акций (чуть более 13% уставного капитала), за которые компания планирует выручить максимум 819 млн руб. Это совсем немного, учитывая инвестиционные потребности и величину долга. мы находим этому только одно объяснение: потенциальная допэмиссия является частью плана по консолидации в руках группы аффилированных лиц 95% акций, после чего будет объявлен принудительный выкуп. Подобную практику Вертолеты России уже проводили в других дочерних заводах и достаточно успешно (УУАЗ, КВЗ). Предположительно ОБОРОНПРОМ увеличит свою долю в компании, после чего будет объявлена добровольная оферта и пакет ОБОРОНПРОМа будет предложен Вертолетам России. Вертолетный холдинг сможет в результате оферты превысить магическую отметку в 95% и свободному обращению акций Роствертола будет положен конец... На возможность такого сценария мы не раз указывали в наших предыдущих статьях, посвященных Роствертолу. Учитывая этот факт, а также опыт вытеснения миноритариев из других вертолетных заводов, где цена выкупа была выше котировок вторичного рынка на момент объявления, мы считаем необходимым принять участие в допэмиссии, реализовав свое преимущественное право. Но и без этого обстоятельства акции Роствертола обладают привлекательным соотношением цена/прибыль (P/E2013 ниже 3) и являются одним из наших приоритетов в сфере оборонной промышленности. Источник

|

|

Всё вышло практически по сценарию. Предварительный расчёт ВВП Германии оказался выше значения IV квартала, но хуже прогноза. По сравнению с предыдущими данными валовой продукт немного вырос, но в сравнении с таким же периодом прошлого года значительно снизился. Реакция рынка была вполне естественной, достаточно взглянуть на график изменения немецкого ВВП. Недавний отчёт ZEW точно оценил текущие условия. Честно говоря, ещё пару месяцев назад я видел ситуацию в более радужных тонах. Нет, если всё плохо в еврозоне, то с локомотивом тоже непорядок. Остаётся надеяться, что местный климат позволит инвесторам продолжить вливать деньги в долговые рынки периферии, иначе Драги в скором времени придётся задействовать несколько базук и стрелять не переставая. Мантры "евро необратим" уже не помогут. Всё вышло практически по сценарию. Предварительный расчёт ВВП Германии оказался выше значения IV квартала, но хуже прогноза. По сравнению с предыдущими данными валовой продукт немного вырос, но в сравнении с таким же периодом прошлого года значительно снизился. Реакция рынка была вполне естественной, достаточно взглянуть на график изменения немецкого ВВП. Недавний отчёт ZEW точно оценил текущие условия. Честно говоря, ещё пару месяцев назад я видел ситуацию в более радужных тонах. Нет, если всё плохо в еврозоне, то с локомотивом тоже непорядок. Остаётся надеяться, что местный климат позволит инвесторам продолжить вливать деньги в долговые рынки периферии, иначе Драги в скором времени придётся задействовать несколько базук и стрелять не переставая. Мантры "евро необратим" уже не помогут.

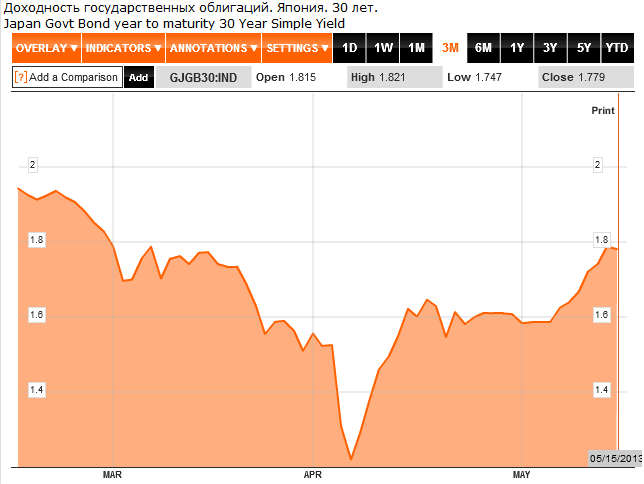

Сокращается и ВВП Франции, растёт безработица, что вновь поднимает вопрос о дополнительном стимулировании, где его взять? На этом фоне вполне реально смотрится очередная страшилка от Ларса Кристенсена, генерального директора Saxo Bank. Саксо давно славится своими пугающими выводами, и немногие из них сбываются. Каждый раз, когда обстановка в европах приближается к критической, откуда ни возьмись появляются ведуны, пророчествующие крах, развал и войну. Саксо - один из них. Но здравые мысли у Ларса есть, советую почитать. По поводу бесконечности европейского кризиса его мысли очень схожи с моими собственными. Сложно не заметить интересное поведение долгового рынка Японии. Доходности долгосрочных бумаг выросли. И десятилетки и тридцатилетки за последнее время показали взрывной рост, одновременно отмечен и выход инвесторов из этих бумаг. Все долговые рынки в своё время претерпели подобный катаклизм. Связка "выход инвесторов - рост доходности - дальнейший выход" работала и на европейском рынке и на американском. Условия, правда, были разными, но главный совпадающий момент всегда один: собственные трежерис подбирает национальный центробанк.

Остаётся только догадываться, что вызвало эти события. Рост доходности бумаг может быть связан с их ненадёжностью, но на японские бумаги вроде никто не жаловался. Вариант второй - инфляция активов, тоже может играть большую роль. В данном случае девальвация йены обесценивает бумаги до совершенной их непригодности в качестве прибыльного актива. Значит избавляемся. Доходность бумаг должна находиться в некоем балансе со стоимостью валюты эмитента. Я так понимаю, инвесторы наконец заметили несоответствие и отреагировали с некоторым опозданием (хотя доходность растёт с апреля). Здесь возникает очередная предпосылка для керри. Если йена и дальше будет высвобождаться из долгового рынка, значит путь ей в Никкей и в зарубежные рынки. А керри-трейд вызовет очередные предпосылки для снижения йены. Вот такой замкнутый круг. Нет, Банк Японии определённо будет что-то делать буквально в ближайшее время. По торговле. Вчерашняя продажа евро благополучно переведена в безубыток. Думаю добавлять понемногу вниз, так как подтверждение пробоя технических областей налицо. Кроме того, кабель тоже оказался в ловушке: вернуться в долговременный четырёхгодичный диапазон не удалось, вышвырнули обратно, а это знаковое событие.

Евро без дополнительного тестирования границы временной зоны М-сетки продолжает движение вниз. Обязательно нужно увидеть законченную недельную свечу, без этого строить среднесрочные планы невозможно.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Ох и трудная это работа - делать людей директорами в госкомпаниях! На писать в интернете времени не остается! Вот сегодня хоть есть полчаса для прогноза на завтра и барометра. Коллективный прогноз максимума 1404,2 (прошлое значение максимума индекса 1409,6) Коллективный прогноз минимума 1381,7 (прошлое значение минимума индекса 1384,9) Коллективный прогноз закрытия 1390,6 (прошлое значение 1393,5) Коллективный прогноз среднего значения 1392,8 (прошлое значение 1396,1) Посмотреть прогнозы по остальным инструментам как обычно можно в системе: Дистрибутив системы можно выкачать здесь: прогнозтолпы.рф/data/documents/KalpaTerminal_2013_01_11.exe Инструкция по настройке и работе с системой здесь: прогнозтолпы.рф/data/documents/Kalpa.StockPrognozManual.pdf Описание системы здесь: xn--c1aimgdcbchc1a5i.xn--p1ai/o-prognoze/ Барометр пока показывает преобладание медведей.

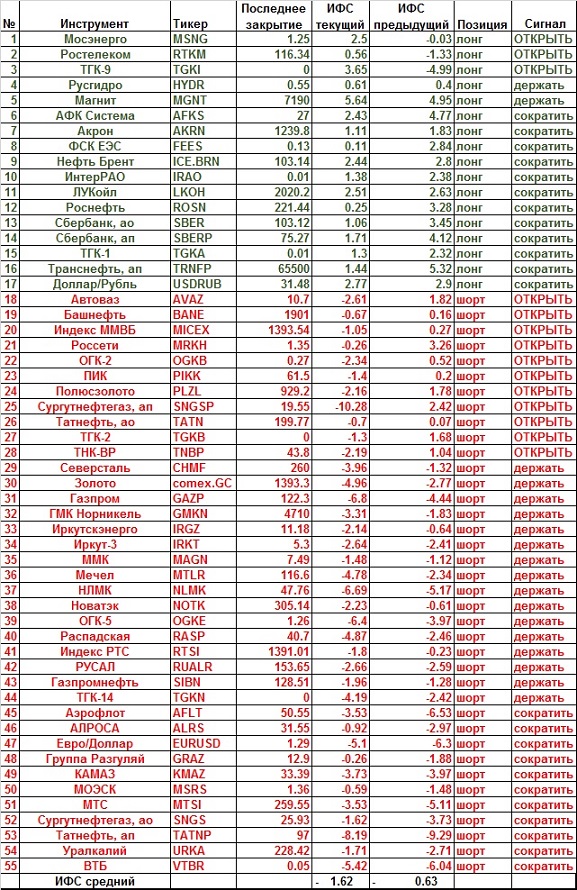

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

|

|

Сохраняю длинную позицию по акциям ЛУКОЙЛ, Россети ао, Ростел-ао, СевСт-ао, Татнфт 3ао, ФСКЕЭС. Покупаю акции ИнтерРАОао, Сбербанк-п. Продаю акции ВТБ, НЛМК ао, Сургнфгз-п.

|

|

На портале WallTrade продолжается конкурс трейдерского контента "Биржевой холдем" с солидным призовым фондом 1 млн.руб. Самой популярной категорией конкурса по-прежнему является "Практика торговли". Оно и понятно, ведь на конкурс пишут действующие трейдеры - авторы из нашей среды, каждый день на своей шкуре, проверяющие успешность своей стратегии и тактики торговли. 1 тур - квалификационный - Автором подается не менее двух материалов на конкурс в выбранной им категории. Материалы могут быть опубликованы сколь угодно давно, необходимо только указать, где и когда был данный материал опубликован впервые. Поэтому не стоит ждать, пока все свободные темы и вопросы закончатся - достаточно просто опубликовать материал, выстраданный вами раньше, по которому, возможно, шли споры и дебаты. В этой категории показываем ваш личный взгляд на рынок и торговлю. И конечно, если у вас уже есть свой грааль - милости просим: представьте его миру - станьте спасителем в неспокойном мире бушующих трендов и котировок.

|

|

Вчера, 14.05.2013 к нам в "МФД-ИнфоЦентр" зашел Андрей Верников с множеством вопросов ко мне, ответы на которые были им запечатлены =) Посмотреть интервью можно здесь >>>

|

|

МЗИК опубликовал отчетность по РСБУ за 1 кв. 2013 г. Шок наступил сразу с верхних строк ОПУ: квартальная выручка составила 8,8 млрд руб. Чтобы понять значимость данной цифры, отметим, что рост г/г составил более чем в 7 раз, а выручка за весь 2012 г. составила 10,8 млрд руб.! Весь прирост зафиксирован по продукции спецназначения (оборонный заказ). Других деталей в ежеквартальном отчете компания, увы, не приводит. Такое изменение доходов кардинально повлияло и на остальные показатели. Доля себестоимости в выручке опустилась до 75,1% (86,9% по итогам 2012 года). Финансовые статьи не внесли заметных искажений. Как следствие, чистая прибыль составила 1,68 млрд руб. (за весь прошлый год - 934 млн руб.). В своей модели мы закладывали рост выручки на основании возросшего объема госзаказа (22 млрд за 2011-2013 гг.), однако вышедшие показатели стали неожиданностью. Самое сложное - понять, что это: внутригодовой всплеск или органический рост портфеля заказов. Но даже в первом случае понятно, что наш предыдущий прогноз по выручке был весьма консервативен. Мы ожидаем публикации годового отчета, чтобы составить впечатление об объеме заказов на ближайшие годы. В ожидании этого документа мы придерживаемся сценария, при котором чистая прибыль за год будет равняться вышедшей прибыли за первый квартал. Отчетность только укрепила статус МЗИКа как нашего фаворита в секторе оборонной промышленности и одной из наиболее интересных инвестиционных идей во "втором эшелоне" российского рынка акций. Акции компании торгуются, исходя из P/E2013 ниже 2 и представляют собой хорошую комбинацию текущей дешевизны, благоприятных перспектив и высоких дивидендных выплат (особенно по привилегированным акциям). Источник

|

|

.gif)

Доллар продолжает вести активную атаку по всем основным валютным парам. Ничто не может его остановить. В том числе и японская йена. Как ранее предполагалось, пара продолжила расти, формируя, очевидно волну восходящего импульса. И, предположительно, максимум еще не достигнут, поэтому в дальнейшем ожидается продолжение роста пары. Читать свежий Волновой анализ. Смотреть другие прогнозы.

|

|

Фед прокладывает маршруты выхода из стимулирующих мер В прошедшую пятницу вечером известный журналист Jon Hilsenrath опубликовал статью под названием: “Fed Maps Exit From Stimulus - Timing of Wind-Down Is Uncertain, but Focus Is on Managing Unpredictable Market Expectations.” Название статьи переводится следующим образом: « Фед прокладывает на карте маршруты выхода из стимулирующих мер – время решительного шага неизвестно, но фокус на управлении непредсказуемыми рыночными ожиданиями». Оригинал статьи можно найти здесь: Безусловно, эта статья имеет очень большое значение, поскольку в последние три года почти все свои шаги Федрезерв анонсировал через этого журналиста. В финансовом мире, где тема QE является доминирующей, любые рассуждения этого человека о замедлении или приостановке текущей политики Федрезерва имеют большое значение. О Хильзенрате мне приходилось и раньше писать. Когда этот репортер пишет что-то в своей газете, Бернанке ничего не остается потом, как воплощать в жизнь то, что он пишет. «Простой журналист» рассуждает о действиях Федрезерва США с такой осведомленностью и уверенностью, как будто он и есть сам Бен Бернанке. Такой оригинальный способ коммуникации с финансовым сообществом выбрал нынешний глава Федрезерва. Так что рассуждения Хильзенрата следует принимать всерьез. Полностью статью можно прочитать на Уоллтрейде.

|

|

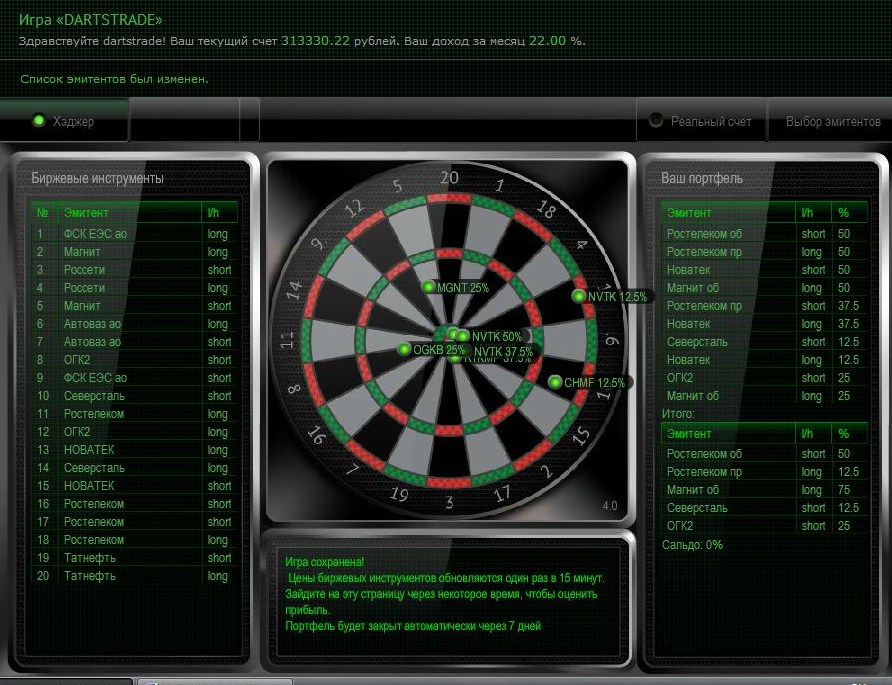

После формирования портфеля надо нажать кнопку «Сохранить», тогда игра включается в режим отслеживания финансового результата и подкачивает цены для расчета. Вот что получаем в итоге:

Обратите внимание на размер текущего счета. В начале сентября 2012 года он был ровно 100 000. А еще не учтены дивиденды от Норильского Никеля в размере 20 000 рублей. Вот такая веселая Хаотическая торговля!

|

|

|

|