|

|

|

На встрече в Брюсселе, прошедшей 14 мая, Европейская комиссия согласилась начать переговоры соШвейцарией, Лихтенштейном, Андоррой, Монако и Сан-Марино о раскрытии налоговой информации для ЕС. «Данное решение представляет собой важный шаг в усилиях ЕС пресечь уклонение от уплаты налогов и налоговые мошенничества» — говорится в заявлении Европейской комиссии. Такая мера позволит Брюсселю не только следить за индивидуальными вкладчиками и крупнейшими инвестиционными фондами, но и предпринять необходимые действия на пути стабилизации финансовой и экономической системы, и как следствие, создать новые рабочие места. Безрезультативные переговоры, затягивающие принятие единого решения о сокращении бюджетных расходов ЕС, с одной стороны, и нарастающие опасения касательно необходимости спасения обремененной долгами Словении, с другой стороны, вынуждают Брюссель принимать решения незамедлительно. В попытках консолидировать свои бюджеты, государства-члены недостаточно используют потенциал дохода от налогов, и вопрос о справедливости при взимании налогов занимает ключевое место в решении данного вопроса. Однако, без рыночной экономики, в которой нет места ни налоговым убежищам, ни уходу от общей ответственности, достигнуть экономической и финансовой стабильности не представляется возможным. http://www.eltoma-offshore.com/news/poteri-es-ot-nalogovogo-moshennichestva-dostigayut-1-trln-evro-v-god/

|

|

Сохраняю длинную позицию по акциям ЛУКОЙЛ, Сбербанк-п, СевСт-ао, Татнфт 3ао, ФСКЕЭС. Покупаюакции Сбербанк. Сделок на продажу не запланировано.

|

|

WallTrade - биржевой портал нового поколения с высокими стандартами информационного сервиса: все необходимые инструменты и важнейшие переводные новости в режиме онлайн, уникальные опции и ноу-хау, помогающие в торговле, широкий выбор настроек пользователем "под себя".

Портал WALLTRADE открылся 25 марта 2013 года, и спустя 1.5 месяца у нас зарегистрировались более 1000 пользователей! более 30 000 уникальных посетителей побывали на нашем ресурсе. По посещаемости мы обогнали многие старые трейдерские ресурсы! Что интересно, аудитория нашего сайта мало пересекается с такими "раскрученными" ресурсами как Смартлаб и Хутрейд. Там преобладают вьюноши до 24 лет, у нас таких всего 6%, наша аудитория старше и солиднее. Не удивительно, что наши читатели пользуются более качественными девайсами, чем аудитория упомянутых сайтов, поэтому наш "кому-то неудобный" дизайн работает на нас. За последнее время на сайте появилось много опций, которые позволяют в удобном и комфортном режиме общаться в блогах, наша лента комментариев удобнее, чем многие и многие аналоги: можно развернуть любую страницу сайта во всю высоту экрана, у нас нет множества страниц, которые надо загружать - все сообщения можно пролистать скроллом, можно обновлять ленту без обновления страницы. Можно выделить свои комментарии и своих друзей, сообщения автора поста, прочитать их отдельно. Мы сделали удобной страницу навигации по блогам, и она будет скоро еще удобнее. Также мы улучшили страницы биржевого (новостного) дайджеста, каждая новость получила свой URL, лента тегов подбирает новости опять же лучше аналогов, и на странице дайджеста появилась лента котировок, чтобы можно было читать новости и быть в курсе, что происходит на рынке. Надо отметить отдельно, что мы активно развиваем наш раздел аналитика в дайджесте. Каждый день мы добавляем 3-4 интересных материала известных зарубежных авторов. В ближайшее время мы начнем публиковать самые интересные сообщения из зарубежной рыночной блогосферы, такого нет ни на одном российском биржевом ресурсе. Все это время ( а прошло-то всего 1.5 месяца!) мы продолжали приглашать авторов на наш конкурс трейдерского контента "Биржевой холдем". Оказалось, что авторы уже слишком стали разобщенными, чтобы их можно было пригласить объявлением престижного конкурса на известных сайтах, и мы приглашаем теперь интересных персоналий лично, и они начинают размещать у нас свои конкурсные материалы. Мы планируем продолжать персональную работу с каждым избранным автором - в дальнейшем предложим им вести свой личный блог, издать мини-книгу, бесплатно перевести их материалы на английский язык и представить их иностранной аудитории. Наконец, мы планируем запустить уникальные "фишки" и в трейдерской, "правой" части. Сейчас уже загружена вся история сделок на российской и американских биржах. Можно будет например выставить любую дату и время в прошлом, с точностью до секунды (!), и получить картинку, как выглядела ваша (настроенная вами текущая таблица инструментов) на тот момент. Опять же такого нет нигде, даже за рубежом. Это наше ноу-хау! Мы любим свою работу, и нам нравится то, что мы делаем. http://walltra.de/#blogs/post/23984

|

|

Дневной график: интересная ситуация. Пара сегодня может потратить день на формирование нового локального максимума (и создать тем самым южную карму на следуюшую неделю), либо все же протестировать нижнюю полосу Боллинджера 1.5120 (и закончить нисходящее движение, создав предпосылки к возможному развороту). Н4: боковик в рамках конвертов 1.5187-1.5316. Н1: аналогичная картина, но с сопротивлением на пути на уровне средней (1.5265). Вывод: итак, основной сценарий - торговля в диапазоне 1.5187-1.5266. Прорыв выше границы даст цель 1.5315, пробой поддержки - движение к 1.5120. Читать свежий обзор по Определению Потенциала Тренда. Смотреть другие прогнозы.

|

|

Мы подготовили бумажную версию книги «ЗАМЕТКИ В ИНВЕСТИРОВАНИИ». Желающие получить книгу могут обратиться в офис компании. Напоминаем, что книга доступна в формате онлайн. Ее можно читать прямо у нас на сайте или скачать в pdf-формате.

|

|

Первой была речь Еврокомиссара Тажани, который высказался против высокого курса евро, так как промышленность Еврозоны может значительно пострадать от этого. Это дает стимул для роста доллара, так как не исключено, что на это отреагирует ЕЦБ. Вторым не менее важным стали заявления президента ФРБ-Далласа Ричарда Фишера и президента ФРС-Сан-Франциско Джона Уильямса о готовности к началу сворачивания программ выкупа облигаций и ценных бумаг. Участники рынка надеятся, что уже в последних протоколах ФРС США, которые будут представлены 22 мая, будут намеки на начало сворачивания программ QE3.

Если все это сложить, то в пользу драгметаллов остается совсем мало, и реакция рынка была соответствующая. Теперь дело за индексом доллара, который стоит у важного сопротивления, прохождение которого откроет дорогу, как золоту, так и евро к новым минимумам. Из новостного фона важного для драгметаллов сегодня ожидаются данные по США настроениям потребителей Мичиганского Университета. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1381.00 против $1410.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $22.26 против $22.87 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1476.00 против $1496.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $728.00 против $727.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

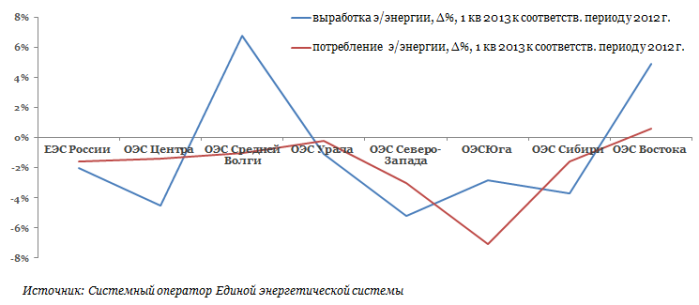

При разделении РАО ЕЭС и приватизации энергокомпаний государство смогло переложить на плечи будущих собственников обязательства по реализации инвестиционных программ. Тогда страна стремилась сократить дефицит электроэнергии, который, по мнению властей, тормозил развитие российской промышленности. За последние пять лет многие крупнейшие государственные и частные энергохолдинги — Русгидро, Газпромэнергохолдинг, Интер РАО ЕЭС, Э.ОН Россия, Энел ОГК-5, Фортум — успешно реализовали львиную долю запланированных вводов, темпы которых даже превысили обещания, данные правительством три года тому назад. Но в Минэнерго результатом все равно не до конца довольны и обвиняют частные энергокомпании в «недобросовестности», впрочем, на мой взгляд, справедливее было бы говорить об их «рациональности». По словам главы Минэнерго Александра Новака, частные энергокомпании в России «работают менее эффективно» по сравнению с госкомпаниями. Безусловно, «эффективность» в российской энергетике все понимают по-разному. Мнение министра энергетики основано на том, что государственные электроэнергетические компании лучше выполнили свои обязательные инвестпрограммы. Тут, конечно, не поспоришь: по объемам вводов госхолдинги Русгидро, ИРАО и ГЭХ безусловно находятся в несомненных лидерах. Русгидро в 2012 году и вовсе стала первой по объему вводов. А вот отношение к делу частных энергокомпаний министр назвал «несерьезным», указав при этом, что процент реализации плана у них находится на уровне немногим больше 70%, в то время как у государственных это значение достигает 96%. На основании этого Новак сделал вывод, что деятельность частных предприятий может в будущем быть убыточной по причине отставания от плана освоения. Однако, в прошлом году чистая рентабельность у лидера сектора частной компании Э.ОН Россия составила 24,3% против 6% у газпромовской «внучки» ОГК-2. Интер РАО вовсе закрыла год с колоссальным чистым убытком. И даже с учетом скорректированной на неденежный эффект переоценки чистая рентабельность оказалась практически нулевой. Какие именно частные компании имеются в виду, министр не уточнил. Но нужно сказать, что Э.ОН Россия практически полностью реализовала свою инвестпрограмму и даже планирует в ближайшее время увеличить payout ratio до 100%. У Энел ОГК-5 программа вложений составляет около 47 млрд руб., но ее реализация идет по плану. По задержкам вводов ДПМ в прошлом году госкомпании штрафовались наравне с частными. Интер РАО ЕЭС, например, в скором времени должна заплатить 1 млрд руб. штрафа за срыв сроков пуска нового блока Гусиноозерской ГРЭС. Компания выплатит по 125 млн руб. за каждый из восьми месяцев просрочки. Остальные объекты в этом году будут введены согласно графику. В прошлом году группа ввела в эксплуатацию свыше 1 ГВт новой генерирующей мощности в рамках договоров на поставку мощности (ДПМ). В их числе — Ивановские ПГУ, Харанорская ГРЭС, Уренгойская ГРЭС и Томская ТЭЦ-1. Строительство объектов по ДПМ пока является самым рентабельным механизмом для генераторов, несмотря на то, что он является «нерыночным», поэтому большинство генераторов выступают за включение этого механизма в новую модель оптового рынка в виде «ДПМ-штрих». Дело в том, что при ДПМ все затраты на строительство объекта гарантированно покрыты, а цены на мощность по объектам ДПМ на оптовом рынке (ОРЭМ) выросли в прошлом году на 16,2%, до средней фактической цены реализации на уровне 546,598 руб./МВт/мес. В прошлом году в России удалось ввести почти 11 ГВт мощности, хотя три года назад ставилась цель по вводу новой генерации в 2012 году на уровне 8 ГВт. Вводы новой генерации по ДПМ продлятся до 2017 года, но основные стройки, согласно прогнозу, утвержденному Минэнерго в прошлом году, завершатся уже к 2015 году.

После 2015 года должен начаться период «добровольного» инвестирования. Он предполагает, что компаниям придется самим «договариваться», например, с частным бизнесом о соинвестировании проектов строительства новых объектов генерации, если в таковых будет потребность. Хотя, с учетом действующих правил работы энергорынка, у инвесторов мало стимулов инвестировать в эффективную генерацию. Примером такого сотрудничества стало строительство Богучанской ГЭС (результата СП Русгидро и ОК Русал), которая выйдет на полную мощность уже в этом году. Но нужно помнить, что Богучанская ГЭС являлась еще советским «долгостроем». Установленная мощность электростанций ЕЭС России на конец 1-го квартала 2013 года уже составила 223,330 ГВт. С учетом реализованных на данный момент вводов новых объектов и завершенных ремонтов, особенно с учетом восстановления работы Саяно-Шушенской ГЭС, тот дефицит, которого так стремились избежать регуляторы в начале реформы, уже превращается в профицит, а «излишки» необходимо куда-то сбывать. Особенно это актуально для энергосистемы Сибири. В противном случае, частные энергокомпании, та же Иркутскэнерго, могут сильно пострадать в конкуренции с государственным энергогигантом Русгидро. Однако не только объем вводов, но и темп роста энергопотребления пока действует в пользу энергобаланса. В частности, прошлый глава Минэнерго Сергей Шматко заявлял о том, что потребление электроэнергии в России выйдет на докризисный уровень 2008 года, составлявший 265,7 млрд кВт/ч, в 2012−2013 годах. Судя по данным января-марта этого года, энергопотребление в ЕЭС России составило 281,5 млрд кВт/ч, что на 5,9% превышает установленный экс-министром уровень, но равно при этом значению 2010 года. Также если посмотреть на динамику спроса по регионам, то его неоднородность очевидна.

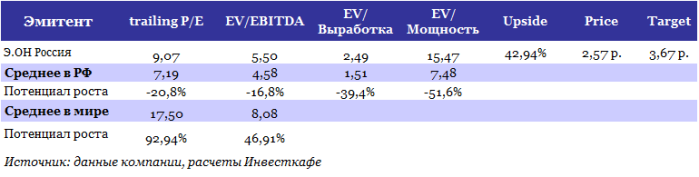

Пока вся надежда на сохранение высоких темпов роста потребления в центральной России. Однако даже если они сохранятся, частные инвесторы пока не готовы даже делать предварительные прогнозы по строительству новых энергообъектов. Пока расходы по техприсоединению и передаче электроэнергии (тарифы сетевых монополистов) все больше заставляют отказываться от крупных проектов в пользу строительства частным бизнесом собственных объектов генерации. Хотя и в этой области из-за лоббирования интересов государственных энергогигантов малой генерации приходится довольно «туго». Доля объектов малой генерации сейчас не превышает 10% энергобаланса страны и едва ли заметно вырастет в ближайшие пять лет. Поэтому частные энергокомпании не планируют новых крупных инвестпроектов, в первую очередь игроков фондового рынка интересуют Энел и Э.ОН. Тем более что новая модель энергорынка не предполагает продление ДПМ. А без нее частные инвесторы готовы вкладываться лишь в реновацию действующих мощностей. По мнению энергокомпаний, экономические условия для возврата на инвестированный капитал за пределами ДПМ пока не созданы. Значит, роста капитальных затрат и обременения долгом Э.ОН Россия в ближайшее время ждать не стоит, так что акционеры могут надеяться на рост дивидендов. Можно рассчитывать почти на двукратное повышение свободного денежного потока акционеров (FCFE). Думаю, при реализации умеренного сценария компания может нарастить дивиденд на одну акцию — до 0,116 руб., что предполагает дивидендную доходность около 5%. Если же руководство компании реализует намек на выплату 100% чистой прибыли по РСБУ за прошлый год в виде дивидендов, то дивидендная доходность по обыкновенным акциям Э.ОН достигнет 10%. Обновленная цель по акциям Э.ОН Россия, рассчитанная с учетом последней отчетности и текущего бизнес-плана компании, составила 3,67 руб. Это предполагает потенциал роста в 43%.

|

|

В среду, 15 мая, акции компании Роллман в течение дня потеряли 25% капитализации при необычно высоких для данного инструмента объемах торгов, достигших 35 млн руб. Причиной обвала котировок могло стать закрытие позиции крупным инвестором, которое вызвало резкое снижение акций и привело к панике и распродаже со стороны других игроков. При этом фундаментальных факторов, которые могли бы привести к переоценке компании, нет. Я считаю, что цена будет восстанавливаться. Подобное довольно часто происходит в секторе РИИ. Дело в том, что, как правило, ликвидность и капитализация у таких бумаг небольшая, а риски, наоборот, выше, чем у других эмитентов. При этом стоит отметить, что в последнее время из сектора РИИ наблюдается сильный отток средств. Например, на больших объемах падает стоимость акций Вторресурсов. Фундаментально акции Роллмана, несмотря на высокую волатильность, остаются одним из самых интересных инструментов в секторе РИИ, поэтому в ближайшее время интерес к его бумагам может вырасти на фоне повышения информационной открытости эмитента. Компания планирует выпустить отчетность по МСФО. Также позитивным фактором является утверждение дивидендной политики, согласно которой на данные выплаты будет направляться 10% чистой прибыли по международным стандартам. К слову, в ближайшее время Роллман намеревается разместить кумулятивные привилегированные акции по номинальной стоимости, которая составляет 100 руб. за бумагу. Размещение кумулятивных акций, в принципе, нетипично для ММВБ. При этом ожидается высокая дивидендная доходность — 14,8% к номинальной стоимости. Отмечу, что размер дивиденда фиксированный и рассчитывается от номинальной стоимости. Это существенно сокращает риск не получить дивиденды, так как компания либо платит фиксированную сумму, либо акции становятся голосующими. Отказаться от выплаты дивидендов Роллман сможет лишь в том случае, если ее денежный поток не будет положительным. Однако я оцениваю вероятность такого варианта как низкую, поскольку рынок комплектующих в отличие от рынка легковых автомобилей сохраняет активные темпы роста. Это связано со спецификой бизнеса и с тем, что автомобилестроители стремятся максимально локализовать производство, чтобы получить льготы на ввоз сложных деталей. Я ожидаю сохранения роста рынка комплектующих в диапазоне 10-12% в год в ближайшие три года, что позволит нарастить выручку до прогнозных значений. Обыкновенные акции Роллмана могут быть интересны для открытия длинных позиций в краткосрочной перспективе на ожиданиях восстановления цены, так как инвесторы будут откупать сильно подешевевшие бумаги. Также стоит следить за новостями, касающимися выпуска префов, которые также обещают стать неплохой инвестицией с точки зрения дивидендной доходности, учитывая, что размещение будет происходить по номинальной цене. Впоследствии рыночная оценка может увеличиться, и это приведет к сокращению доходности.

|

|

В покупке по стоп-лимит заявкам акции: Сбербанк, Сбербанк-п, Сургнфгз, Уркалий-ао фьючерсы: EuM3, GDM3, RiM3, SiM3, GMM3, GZM3, LKM3, RNM3, SRM3, VBM3 В продаже по стоп-лимит заявкам акции: ПолюсЗолот фьючерсы: EDM3, GZM3 Вне рынка акции: ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, Ростел-ао, Россети ао, РусГидро, СевСт-ао, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС фьючерсы: нет

|

|

Я продолжу здесь частушки, Ты присоединяйся Все про рынок смехотушки Пости не стесняйся *** Высокочастотный робот Мне набрал позицию От такой позиции Сводит ягодицы мне

|

|

|

|