|

|

|

Накануне Челябэнергосбыт опубликовал отчет эмитента, в котором раскрыл финансовую отчетность за 2012 год и 1 квартал 2013 года. Примечательно, что бухгалтерскую отчетность за 2012 год Челябэнергосбыт не раскрыл в установленные законодательством сроки (до 30 марта), что отразится в изменении рейтинга корпоративного управления эмитента. По итогам 2012 года полезный отпуск компании уменьшился на 4% г/г и составил 10,8 млрд кВтч. Выручка компании снизилась на 6% г/г до 28,4 млрд рублей. Общие расходы компании в 2012 году снижались быстрее выручки (-7% г/г), что привело к увеличению прибыли от продаж в 2,4 раза – до 458 млн рублей. Однако отрицательное сальдо прочих доходов и расходов (львиную долю которых составили расходы на благотворительность – 400 млн рублей) в размере 200 млн рублей и возросшие процентные платежи привели к существенному сокращению чистой прибыли, которая по итогам 2012 года составила 100 млн рублей (257 млн рублей в 2011 году). Результаты 1 квартала 2013 года можно признать неоднозначными. Выручка компании снизилась на 4,2% г/г и составила 7,9 млрд рулей. Общие расходы Челябэнергосбыта падали медленнее выручки, а снижение до 7,78 млрд рублей произошло, по нашим оценкам, главным образом за счет сокращения постоянных затрат.Отрицательное сальдо прочих доходов и расходов было незначительным, в результате чистая прибыль компании продемонстрировала символический рост (4% г/г) и составила 47 млн рублей. По нашим прогнозам, Челябэнергосбыт в будущем будет способен демонстрировать положительные финансовые результаты, однако по текущим ценам бумаги компании не обладают существенной инвестиционной привлекательностью и в число наших приоритетов не входят. Источник: Блогофорум

|

|

О том, что систему высшего образования в обозримом будущем ждут тяжелые времена, говорят уже давно. Власти намекают на это регулярно, а Агентства стратегических инициатив в лице господина Пескова на недавнем совещании Российского союза ректоров и вовсе предрекло близкую катастрофу. ВУЗы призывают перестраиваться. И изменения должны коснуться их работы не только в разрезе внесения корректив в список профессий, для которых они готовят будущих специалистов. Глобальная перестройка должна затронуть взгляды на систему финансирования их деятельности, на поиск альтернативных источников, таких, например, как фонды целевого капитала. Однако различные государственные ведомства время от времени вступают в противоречивую полемику относительно содействия развитию благотворительности в целом и рынка целевых капиталов в частности, и вместо содействия появляются дополнительные барьеры. Чего стоит противостояние Минэкономразвития и РСПП против Минфина и Минюста. В конце 2012г. Минэкономразвития и РСПП поддержали законопроект по внесению поправок в Налоговый кодекс РФ, по которому предполагается предоставление льгот юридическим лицам в виде снижения налогов на сумму в размере пожертвований (но не более 10% прибыли), а также создание целевых капиталов НКО и их передача в доверительное управление. Сторонники изменений считают, что в социальную сферу направятся финансовые ресурсы, существенно превышающие недополученные объемы налоговых поступлений. При этом предполагается, что злоупотреблений, связанных с выводом благотворительных денег не будет. Но Минфин и Минюст не одобрили поправки в законодательство и выступили против инициативы, позволяющей гражданам дарить НКО право на налоговый вычет (13%), который они получают за свои пожертвования. Основное объяснение этой позиции сводится к тому, что у физических и юридических лиц (НКО) разные налоговые режимы. При этом граждане получили право на вычет по НДФЛ с 1 января 2012г. – из бюджета можно вернуть сумму пожертвований в пределах уплаченного налога. Но НКО не являются плательщиками НДФЛ, т.к. это юридические лица, и они уплачивают налог на прибыль организаций (20%). Исходя из этого, право на получение социального налогового вычета по налогу на доходы физических лиц у НКО на данный момент отсутствует. Еще одним осложнением финансирования деятельности НКО стал введенный в июле 2012г. закон, который обязывает некоммерческие организации, получающие финансирование из-за рубежа, указывать свой статус «иностранного агента». Последствия этих изменений привели к массовым проверкам деятельности НКО в первом квартале 2013г. Такие законодательные ограничения создают определенные сложности особенно для поддержки социальных проектов со стороны крупных корпораций и в целом компаний, которые заинтересованы в поддержке, например, в финансировании НКО для реализации совместных исследовательских проектов в области науки и образования. Но, несмотря на шероховатость законодательной базы, а также несмотря на то, что для немалого количества ВУЗов, преимущественно региональных, вопрос привлечения средств в фонды целевого капитала вызывает как минимум скепсис, всё же можно констатировать, что дело создания эндаументов в системе высшего образования продвигается. В 2012 году на карте рынка целевых капиталов России добавились Смоленск, Оренбург, Киров, Тверь, Вологда, Архангельск, Челябинск. Там были зарегистрированы эндаументы. С начала 2013 года именно высшие учебные заведения проявляли активность на рынке целевых капиталов России. Было зарегистрировано четыре фонда, три из которых - в сфере образования и науки. Не стоят на месте и те ВУЗы, у которых уже имеются фонды целевых капиталов. За последний квартал о публичном привлечении средств в фонды целевых капиталов заявили: Уральский университет, Южный Федеральный и Северный (Арктический) федеральный университет имени М.В. Ломоносова. Хотя в общемировом масштабе эти показатели являются каплей в море, но для нашей страны, учитывая относительную юность традиции привлечения средств в эндаументы, отрадным является любое движение вперёд. Первоначально при отсутствии на рынке опыта и знаний эндаументы создавались только в тех городах, где наблюдалась высокая концентрация капитала, а также там, где была активная поддержка административного ресурса. Но в последнее время по мере развития рынка и в менее крупных городах ВУЗы проявляют интерес к созданию фондов целевых капиталов. Нам интересна работа с такими ВУЗами и мы готовы оказывать им методологическую поддержку. Мы проводим собственные исследования и опросы, пытаясь выяснить, в чём именно каждый конкретный интересующий нас ВУЗ видит затруднения, почему они не могут или опасаются создавать эндаумент-фонды, ведь если оперировать данными зарубежных ВУЗов, то отчисления из фондов целевого капитала составляют от 10% (в среднем) до 30-40% от ежегодного бюджета университета. Неплохая финансовая поддержка! В январе 2013 года УК «РВМ Капитал» провела исследование российских ВУЗов, еще не зарегистрировавших свой первый фонд целевого капитала. В целом, по результатам проведения исследования можно говорить о том, что чуть более 27% опрошенных ВУЗов предполагали создание эндаумент-фонда в краткосрочной перспективе. Именно они внушают оптимизм, и именно они окажутся в более выгодном положении, т.к. раньше других озаботились вопросом дополнительного финансирования. Такое же количество (около 27%) предполагает сформировать фонд целевого капитала в течение ближайших лет, а вот представители 45% ВУЗов заявили, что они вообще не предусматривают создание эндаумент-фонда. По нашим данным одним из основных опасений ВУЗов является вопрос наполнения фонда целевого капитала. Эти опасения подтверждаются собранной нами статистикой. В России в настоящее время насчитывается 96 зарегистрированных фондов целевых капиталов. Характерной особенностью рынка является то, что сформированы и переданы в доверительное управление только 59 из них (62,1%). Часть фондов целевых капиталов находятся в стадии формирования и сбора пожертвований (16,8%). А практически четверть зарегистрированных в 2008-2011гг. фондов целевых капиталов (21,1%) так и не смогла к настоящему времени собрать необходимый объем средств. Несмотря на то, что в ряд ВУЗов поступают средства от спонсоров и доноров, эта деятельность носит нерегулярный характер из-за текущего механизма привлечения ресурсов. Эффективная организация системы фандрайзинга и использование различных инструментов привлечения средств определяют успех фондов целевых капиталов. С учебными заведениями, осознающими необходимость развития, необходимость работать на будущее, понимающими, что их спасение находится в их собственных руках, но не имеющими собственной базы знаний и компетенций, мы сотрудничаем не только в рамках доверительного управления средств целевых капиталов. Мы оказываем содействие в формировании эндаументов, а главное, в создании системы фандрайзинга, позволяющей наполнять данный фонд. Хочется верить, что будущее отечественного высшего образования не так мрачно, каким его нарисовало Агентство стратегических инициатив, и что те ВУЗы, которые в настоящее время бездействуют, ожидая бюджетной помощи, всё же обратят внимание на опыт ВУЗов-первопроходцев, на призывы властей искать альтернативные источники финансирования, в частности, на формирование фондов целевого капитала. Феликс Блинов, управляющий директор ЗАО УК «РВМ Капитал» Газета Вузовский Вестник, №9, 2013

|

|

Сохраняю длинную позицию по акциям ЛУКОЙЛ, Сбербанк-п, СевСт-ао, Татнфт 3ао, ФСКЕЭС. Сделок на покупку не запланировано. Продаю акции ИнтерРАОао, Россети ао, Ростел-ао.

|

|

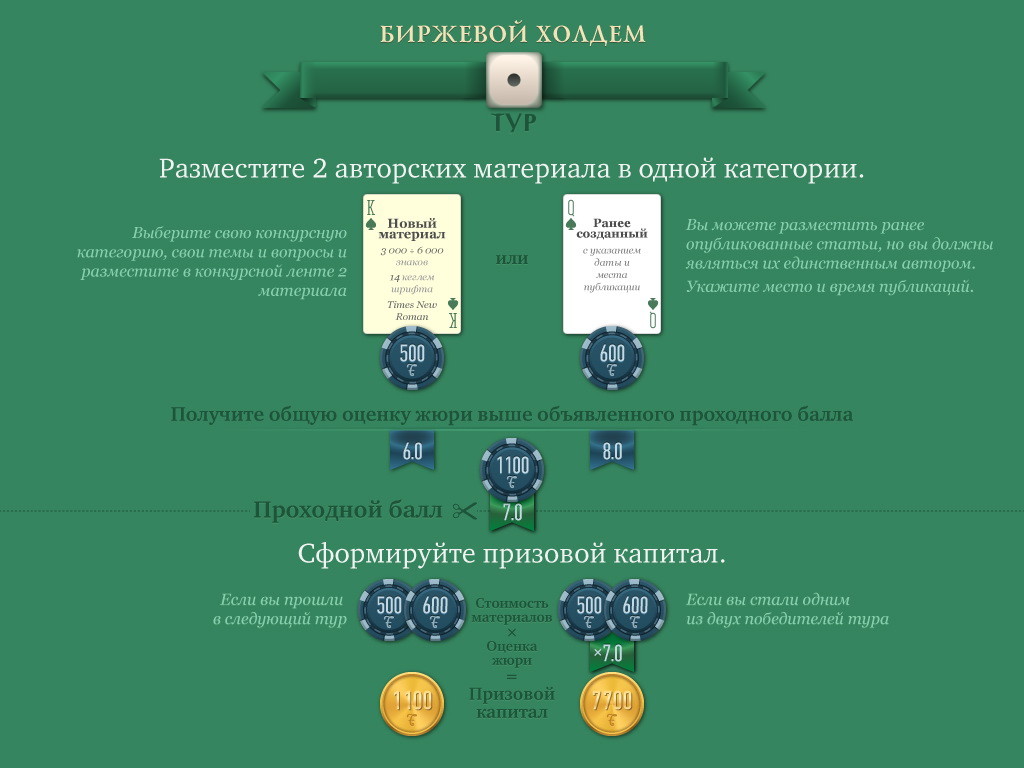

Обратите внимание на то, что каждый конкурсный вопрос имеет определенную стоимость в тиках* - этой суммой определяется приоритет и важность вопроса в иерархии конкурса. * - тики - единицы внутренней валюты Организатора. Имеет привязку к российскому рублю. Автор, конкурсные материалы которого получают высокую оценку жюри, зарабатывает себе призовой капитал - он будет накапливаться нарастающим итогом. Т.е. чем выше стоимость вопроса - тем больше шансов сформировать свой "золотой запас". По окончании конкурса его можно будет конвертировать в "звонкую монету". - примечание: по окончании конкурса каждый автор может получить от администрации сайта денежное вознаграждение за участие в конкурсе, размер которого прямо зависит от величины призового капитала, т.е. помимо борьбы за призы, авторы накапливают себе призовые тики, которые могут после конкурса превратить и в рубли.

Призовой капитал авторов, прошедших в следующий тур, равен сумме стоимостей материалов, принятых к зачету в текущем туре. Призовой капитал победителя тура увеличивается на сумму произведения стоимостей материалов, принятых к зачету, на полученный ими общий средний балл жюри. - Например, у вас две статьи - 500 и 600 тиков. Если вы просто прошли в следующий тур - тогда на вашем счету 1100 тиков, а если же вы стали одним из 2х победителей - тогда ваш призовой капитал умножается на средний бал, выставленный вам жюри: 1100*7 = 7700 тиков. Хороший мотиватор ))

Можно писать и по вопросам, уже опубликованным в конкурсе. Но стоимость вопроса, размещенный вторым, будет оценена на 10% меньше, третьим - еще на 10% меньше и так далее, пока не будет подано 10 авторских материалов по одному вопросу. примечание: Это сделано в целях поощрения тех, кто раньше всех написал и разместил материал по конкурсному вопросу. Плюс есть цель распределить усилия авторов на все предложенные редакцией вопросы, а не на несколько самых простых или популярных. (подробнее "Правила конкурса - Призовой капитал")

|

|

Мы увидели в последние дни сильное ралли в американском долларе. Оно объяснялось двумя причинами: новыми спекуляциями на тему выхода Федрезерва из QE и массовым исходом японских институционалов из японских облигаций. Думаю, что технические факторы в ближайшее время могут остановить ралли в американском долларе. На дневном графике индекса доллара хорошо заметна консолидация в виде расходящегося треугольника.

На недельном графике возникла двойная вершина.

Довольно явственно просматривается цель по индексу доллара =84,10.Это значение двойной вершины и верхняя сторона расходящегося треугольника. Здесь может начаться фиксация лонгов по USDJPY, Nikkei, S&P500. Конечно, если японские инвесторы продолжат как одержимые продавать свои облигации и конвертировать деньги в американский доллар, то ралли в американском долларе может продолжиться. Но все-таки ряд признаков, в т.ч. разворотная картина в EUROCHF и USDCHF свидетельствует, что наметилось начало ухода в защитные активы. В настоящий момент рост доллара коррелирует с RISK ON (покупкой риска) – отражает движение японского капитала.

....

|

|

Победоносное шествие американских фондовых индексов продолжается. Не видно никаких признаков, что оно закончится в ближайшее время. Сегодня S&P500 может коснуться 1666 пунктов. Мне кажется, что это может являться промежуточной целью быков. Падение в 2008-2009 годах закончилось на уровне 666 пунктов, может быть ралли тоже дойдет до 1666 пунктов? Ванута предполагает, что падение может произойти без отскоков процентов на 10-12. Приведу здесь полностью сегодняшний прогноз Вануты. Прогноз дан в четверг, 16 мая 2013 года, написан до начала торгов 16.05.2013 | 09:35 Многие полагают, что американцы пришли на 1660 по фсипу на закрытии шортов, которых выдавливали с 1400. Но это не так, механика рынка другая в принципе. Шортов на рынке мало, всегда мало, 1% от объемов лонга. поэтому скорее протащились вверх на том, что люди в лонг входили из кэша. и вынужденно пирамидились все выше и выше. В итоге получилось четыре группы новых лонгистов (неолонгисты - купившие ПОСЛЕ роста с 666 до 1100 по фсипу и колебаний 2010 года). У первой группы (обозначим ее как "Биг-маки" или инсайдеры из банков") есть сейчас прибыль в +40+50% - это я беру отсчет с низов 2011 года, 1100-1200 по фсипу в закупке примерно. Два года в лонге и +50% - время фиксировать прибыль ОДНОЗНАЧНО, причем можно делать это агрессивно. Эту группу устроит падение на -20-25%, чтобы закупиться снова. Вторая группа имеет +25+30% (сидит с начала 2012 года в лонгах, это секта "верящих во всякую куету"). Время фиксировать прибыль, причем РАНЬШЕ первой группы, ведь размер прибыли у них меньше. Этих игроков устроит быстрая коррекция в -12-15%. То есть если будет нормальная коррекция, и если игроки этой группы ее начинают, то через -10-15% они же начинают снижение выкупать, и это при том, что первая группа будут еще распродаваться - обычная коррекция. Третья группа ("все в лонги, и сережи тоже") - имеет +17% (сидят с середины 2012 года). они должны волноваться больше всех, -8% сделают и им уже нет смысла что-то продавать, кроме собственных почек. Они после первых -2-3% будут лить агрессивнее всех, но и выкупать будут тоже на опережение. Четвертая группа - имеет до +10% (покупает с начала 2013 года, это "опаздыши"), игроки этой группы не будут продавать лонги совсем, иначе они сами убьют свою бумажную прибыль. Получаем такой расклад, что первыми ливанут те, кто начал покупать в начале 2012 года (вторая группа). После первых -4% по американским индексам будет не отскок! - а будет новый слив на -4-5% - присоединятся пугливые игроки в лонги со стажем меньше года (третья группа), а все отскоки будут заливать тяжеловесы Биг-Маки из первой группы. На -10% в районе 1460-80 покупать всерьез еще будет рановато, разве что на небольшой отскок, на +4+5%, так как только вторая и третья группа начнет здесь подбирать лонги, а первая группа еще будет распродаваться, фиксируя многолетнюю прибыль. Аналитики будут говорить о необходимости нарисовать вторую вершину и прочей фиолетовости. Однако цели первой группы будут не выполнены, а это самые мощные игроки. Также надо учесть будет, что игрокам, кто имеет более 50% прибыли, кто покупал в 2008-2009 годах, тоже есть что продавать - и не ради перезаходов, а насовсем. В СМИ после -10% выпадут скелеты из всех шкафов, вместе со вставной челюстью Бернанке и на скорую руку прилаженным биопотенцером Драги. И рынок, оборвав отскок к 1550 по фсипу, развернется вниз с целью 1380-1400. Это будет в очередной раз торжественный миг для Биг-Маков, оформленный маржинами "опаздышей" и озвученный воем "сереж". Так мы приходим к тому, что американский рынок упадет на -10-12% практически без отскоков (не более +2%) и за счет того, что упадет без отскоков, придет вниз БЫСТРО, практически вертикально, за пару недель, можно уложиться до конца мая-начала июня. Особая пикантность ситуации заключается в том, что игроки не будут долго продавать лонги, то есть удерживать рынок и раздавать по хаям)) они будут жестко конкурировать за проданный объем при отсутствии покупателей в верхних -10%, и их задача будет перезайти на проданную часть, а не продать весь объем наверху. Это тоже говорит в пользу быстрого снижения. После -10-12% (1460-80), отскок к 1550, и новое снижение к 1360-1480 по фсипу. Мамба соответственно играет с дисконтом в -200 пунктов в среднем (-150-250), на 1480 перед отскоком у амеров мы будем на 1280-1300 по мамбе, на хае отскока мы на 1360-80, и потом мы идем на 1280-1200 по мамбе к июлю, может 1150, если поглубже выроют яму для "Сбербанка". При этом акции будут падать неравномерно, в лидерах падения будет "Сбербанк" и "Лукойл", а "Газпром" и "Роснефть" станут намного более "упрямыми". Удачи всем, и не говорите потом, что все произошло так неожиданно))!

|

|

Итак, поток статистики Старого Света получен и отыгран в лучших «медвежьих» традициях. Пара EUR/USD собрала выставленные накануне цели и спустилась ощутимо ниже, что вполне укладывается в озвученную ранее среднесрочную стратегию. В том случае, если и 16 мая рынок получит неприятные новости от европейского макрокалендаря, продажи в евро могут усилиться. Ожидать, что европейская статистика будет успешной, было бы излишне самонадеянно и раньше, а теперь, в сравнении с американскими отчетами, тем более. Европа все больше увязает в паутине рецессии, ожидая, когда же ЕЦБ пойдет по пути, проторенному ФРС США, и пока это ожидание остается активным, евро слабеет на глазах. Зона евро, судя по опубликованным накануне данным по ВВП за 1-й квартал, остается в состоянии рецессии, причем сползание показателя на 0,2% (больше прогноза) говорит о наличии структурных проблем в экономике региона. Это, в свою очередь, ставит под вопрос прогнозы ЕЦБ о восстановлении системы к финалу текущего года. С другой стороны, позитивных данных по европейской экономике ожидать было по меньшей мере нелогично: в регионе, где ключевые макропоказатели остаются в отрицательном положении, было бы странно прогнозировать рост ВВП. Ситуация с сектором занятости в еврозоне и низкий уровень покупательской способности населения, а также достаточно слабые розничные продажи явно не способствуют подъему ВВП альянса. Более того, не исключено, что и уровни ВВП за 2-й квартал 2013 года окажутся невпечатляющими. Подкачала и Франция с отчетом по динамике ВВП в январе-марте: еще недавно страна была второй по силе экономикой еврозоны, а сейчас не может решить ни одну из своих ключевых проблем — начиная от роста госдолга и заканчивая серьезными сложностями на рынке труда. Ситуация с сектором занятости является одной из самых сложных для Франции, картина усугубляется притоком мигрантов, которые не могут трудоустроиться и которых государство вынуждено финансировать. Просадка показателя ВВП на 0,2% в январе-марте текущего года, вероятно, может распространиться и на текущий квартал. Не исключено, что в апреле-июне 2013 года французская экономика продемонстрирует просадку примерно на 0,1%. Впрочем, по итогам года возможен слабый символический прирост. Сегодня рынок будет ждать нового блока макростатистики: еврозона опубликует финальные апрельские цифры по инфляции, а США представят показатели по CPI, новостройкам в апреле и числу требований на получение пособия по безработице за прошлую неделю. К слову, экономика США все же выглядит куда симпатичнее того, что варится в котле еврозоны, и любой намек на решительные шаги европейского регулятора уведет евровалюту значительно ниже 1,28. Впрочем, это логично, если помнить, что падение основной пары после понижения процентной ставки альянса было практически однодневным. В четверг, 16 мая, в основной валютной паре по-прежнему актуальны продажи, краткосрочные цели расположены на 1,285 и 1,283, среднесрочные — на 1,27 и 1,266. Аналогичное мнение и у коллег из TeleTrade.

|

|

РУСАЛ первым среди отечественных металлургов опубликовал отчетность по МСФО за 1-й квартал 2013 года. Результаты, представленные алюминиевым гигантом 14 мая, оказались немного лучше моих ожиданий. Несмотря на снижение цены алюминия на LME, компании удалось добиться роста выручки и EBITDA по отношению к уровню последнего квартала прошлого года. Благодаря повышению премий за реализацию алюминия на локальных рынках к цене на LME до $264 на тонну, а также увеличению доли HVA-продукции до 40%, РУСАЛу удалось нарастить выручку на 2,2% кв/кв, до $2,682 млрд. Рост премий и сокращение общего объема производства алюминия привел к тому, что операционная прибыль достигла $64 млн против $29 млн кварталом ранее, несмотря на увеличение удельной себестоимости производства алюминия на 1,9%, до $1971 за тонну. В результате EBITDA повысилась до $246 млн, а EBITDA margin поднялась до 9,2%. Сокращение CAPEX до $110 млн не позволило выйти на положительные чистые денежные потоки компании: данный показатель составил -$22 млн. Долговая нагрузка компании, являющаяся одним из ее основных рисков, продолжает постепенно снижаться. Так, чистый долг сократился до $10,5 млрд, соотношение NetDebt/EBITDA достигло 11,35х против 11,83х на конец прошлого года. Вероятнее всего, долговая нагрузка будет ослабевать и далее. Этому поспособствуют дивиденды от Норникеля, которые РУСАЛ получит в конце 2-го квартала либо в начале 3-го. В целом отчетность оказалась довольно сильной, однако рыночные риски РУСАЛа по-прежнему высоки. Текущая цена алюминия на LME не позволяет показывать положительную рентабельность, поэтому, останется ли компания прибыльной или покажет убыток, будет определяться исключительно размерами премии. Позитивным фактором может стать ожидаемое в текущем году сокращение производства алюминия в Китае на 800 тыс. тонн. Этот фактор будет оказывать поддержку ценам на данный металл в течение всего года. При нынешней цене на LME около 10% мировых мощностей по производству алюминия нерентабельны. Таким образом, сокращение производства станет общемировой тенденцией. В дальнейшем это может привести к дефициту на рынке и, следовательно, к отскоку цен. Однако даже в условиях сохранения текущих темпов роста потребления перепроизводство на рынке алюминия будет сохраняться, а сокращение его выпуска в пределах 10% лишь замедлит дальнейшее снижение цены, но не позволит вернуть ее на уровень $2300-2500 за тонну, являющийся комфортным для большинства производителей и делающий инвестиции в расширение мощностей привлекательными. Реакция рынка на отчетность РУСАЛа была умеренно негативной, однако это связано в первую очередь с сильным снижением цен на алюминий за последние две недели. Цель по распискам РУСАЛа остается прежней — 215 руб. за бумагу. Долгосрочная рекомендация — «покупать».

|

|

В среду цены на золото снижались, преодолев важную поддержку за счет роста доллара в последние дни. Предположения о снижении цен на золото, чтобы расширить торговый диапазон оправдались. Тем не менее, вчера выходила слабая статистика по США, и снижение драгметаллов может сегодня застопориться, если только сегодняшние данные по США не окажутся сильными, в таком случае золото может обновить вчерашние минимумы. Общее настроение на рынке драгметаллов конечно негативное, но все может поменяться. Золото расширило торговый коридор и теперь думаю, оно в нем задержится на пару недель.

Сегодня лучше не совершать сделок и понаблюдать за поведением золота. Из новостного фона сегодня ожидаются данные по инфляции в Еврозоне и США, которые важны для золота, но в данное время инфляция снижается и неинтересна рынку. Однако будут и другие новости по США, которые могут повлиять на динамику золота. По вчерашней рекомендации +200 пунктов. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1410.00 против $1433.75 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $22.87 против $23.44 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1496.00 против $1489.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $727.00 против $718.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

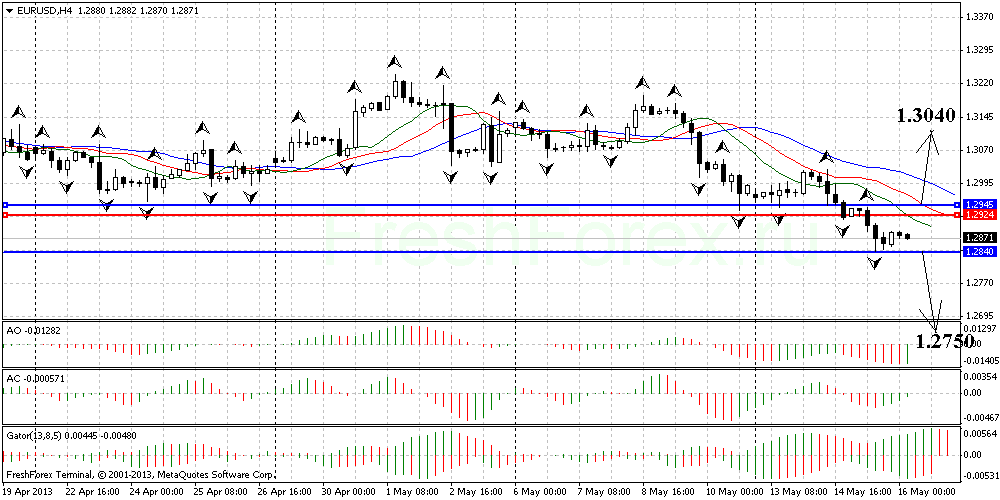

По паре EUR/USD цена продолжает свое падение, пространство фазы по прежнему определено как южное, так как выбит фрактал на продажу. AO и AC начали плавно переходить в зеленую зону, что говорит о наличии обратного ускорения в отношении движения на юг. Позиции открываем при пробое фракталов: Buy Stop 1.2945, Take Profit 1.2980/1.3010/1.3040, Stop Loss 1.2924. Sell Stop 1.2840, Take Profit 1.2810/1.2780/1.2750, Stop Loss 1.2924. Стоп-приказ переносим каждые 4 часа по языку аллигатора. Читать свежий Анализ по Биллу Вильямсу. Смотреть другие прогнозы.

|

|

|

|