|

|

|

Приглашаю всех желающих на вебинар в форме интервью с управляющим системы автоследования EasyMANi, который состоится 23 мая в 18:00 МСК .

Гостем вебинара-интервью будет директор компании ARTrade Роман Жаткин, который имеет богатый опыт торговли с 2005 года. Основной сферой деятельности его компании является разработка алгоритмических торговых систем и оказание консультационных услуг в области финансовых рынков. Поэтому мероприятие станет полезно всем, кто заинтересован в расширении сферы применения своего инвестиционного и управленческого потенциала. Опыт Романа также интересен тем, что около 5 лет он являлся старшим специалистом отдела финансового консультирования ИК «АТОН» - лидера в области управления активами. На вебинаре управляющий подробно расскажет о своей трейдерской деятельности, основе работы его стратегий и ответит на все вопросы слушателей. Мероприятие проводится на портале iLearney.ru, записаться можно здесь >>>

|

|

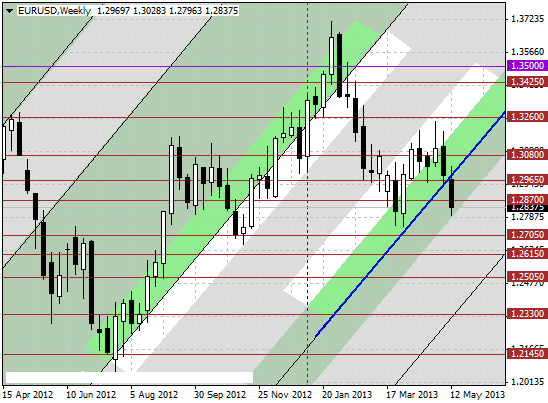

Четырехчасовой график EURUSD. Как вы помните, ранее мы ждали развития бокового движения в канале (3/8 - 5/8), однако цена отменила этот вариант, преодолев вверх уровень 1.2878(3/8). На данный момент уже достигнут промежуточный уровень поддержки 1.2817(2/8), который в принципе может послужить местом разворота. Подтверждением разворота послужило бы закрепление выше четырехчасового СуперТренда. Целью в таком случае, стал бы уровень 1.2939(4/8). Читать свежий анализ по уровням Мюррея. Смотреть другие прогнозы.

|

|

Торговал бы всем на свете Кроме путов и коллов Для торговли в опционе Не хватает мне мозгов

|

|

Период с 13 по 17 мая 2013 года на российском фондовом рынке ознаменовался закрытием реестров к годовому собранию акционеров ведущих российских эмитентов. «Отсечки» реестров состоялись в Газпроме, ЛУКойле, Сургутнефтегазе, Ростелекоме, Башнефти, Татнефти. В связи с тем, что эти компании имеют значительное влияние на биржевые индексы, в течение недели последние закономерно снижались.

Между тем, на конкурсе управляющих системы автоследования EasyMANi «Алгоритмус 2013» в номинации «Рынок спот» в лидерах окончательно утвердился участник с ником 88888888 и стратегией adenium8888. Зарегистрировавшись в турнире 2 мая, он довольно быстро добился успехов и сегодня занимает первое место с доходностью 18.8%. Отметим, что эта стратегия показывает редкую стабильность в результатах. Максимальная просадка (убыток) за время ее работы на конкурсе составила всего 0,82%. Сегодня в этой номинации представлено 37 стратегий. Из них 21 показывает положительную доходность, 11 – отрицательную. В номинации «Рынок фьючерсов» зарегистрировано 39 стратегий. И в данной номинации баланс также в пользу конкурсантов. 14 стратегий имеют доходность выше нуля, 7 стратегий ниже нуля. Участники конкурса намного больше зарабатывают, чем теряют, что говорит в пользу их профессионализма. Лидером номинации «Рынок фьючерсов» вторую неделю является участник из Псковской фондовой компании из команды Беритца – Юрий (foxnet (сетевой лис)). Сегодня результаты работы его стратегии (+95%) вплотную приблизились к отметке в круглую цифру 100%. Не менее впечатляющий результат показывает управляющий Алексей Золотник, чья стратегия с доходностью в 75% занимает второе место. Напомним, что 15 мая окончилась регистрация в конкурсе «Алгоритмус 2013», таким образом, состав его участников окончательно сформирован. До финиша осталось чуть менее месяца. Сегодня в турнире зарегистрировано 39 участников и 76 стратегий в номинациях рынок спот и рынок фьючерсов, Более подробная информация о конкурсе на странице mfd.ru/2013. Помимо этого, в рамках «Алгоритмус 2013» проходит конкурс блогов МФД, участники которого отвечают на самые злободневные вопросы российского фондового рынка: «Кто виноват?» и «Что делать?». Самые же веселые блогеры разбавляют серьезность поднятых вопросов частушками на тему трейдинга, где тоже будут определены лидеры. Ежегодный турнир «Алгоритмус 2013» проводится при поддержке Московской Биржи. Генеральным партнером является онлайн брокер ITinvest.

|

|

18 мая в Москве в Бизнес-отеле «Бородино» прошла VI Опционная конференция для частных инвесторов «Поговорим об опционах». Мероприятие состояло из трех секций, в каждой из которых выступали выдающиеся опционные трейдеры. Первая секция была посвящена американскому рынку опционов, в которой среди спикеров были: Акмаль Курбанов, Len Yates, Дмитрий Белоусов, Андрей Дронин, Бородаев Юрий и Андрей Крупенич. Во второй секции обсуждались перспективы развития российского опционного рынка. Участниками дискуссии были: Алексей Каленкович, Мария Фадеева, Николай Сумеркин, Дмитрий Белоусов, Алексей Руденко. Завершающая секция подняла тему анализа возможностей программного обеспечения на российском рынке, а также, осветила особенности применения некоторых математических методов в торговле опционами, в частности, расчеты улыбки волатильности. Спикерами третей секции являлись: Виталий Курбаковский, Сергей Елисеев, Олег Мубаракшин, Константин Ивайловский, Георгий Вербицкий, Алексей Каленкович. Константин Ивайловский, заместитель директора компании "МФД-ИнфоЦентр", выступил с докладом на тему: "Новый поворот на рынке опционов", где он рассказал о возможностях торговли опционами с помощью терминала NetInvestor и новой услуге в системе автоследования EasyMANi - следованию в торговле за опционными управляющими.

|

|

В пятницу цены на золото продолжили снижение, и этому поспособствовал индекс доллара и данные по США. Индекс доллара прошел важную отметку 84,00 и открыл дорогу для роста к новым значительным целям. Для золота это значительный удар, но оно все еще находится выше апрельских минимумов. Тем не менее, серебро уже обновило минимумы сегодня утром с сентября 2010 года, принизив апрельские минимумы. Теперь дело за золотом. Думаю, что в текущей ситуации золото пойдет вниз, если протоколы последнего заседания FOMC укажут на начало сворачивания QE3. Протоколы будут представлены в среду вечером.

Вторым фактором за снижение драгметаллов стали неожиданно сильные данные по потребительским настроениям в США. Предварительный индекс потребительских настроений в начале мая вырос до 83,7 против апрельского значения 76,4. Данные оказались значительно лучше прогнозов. Ждем основного события недели протоколов ФРС США, после которого станет ясен вектор движения драгметаллов. Из новостного фона важного для драгметаллов сегодня ничего не ожидаются. Тактика на сегодня следующая: Рассматриваем только продажи.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1368.75 против $1381.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $22.52 против $22.26 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1470.00 против $1476.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $736.00 против $728.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Существующий в условиях манипулирования финансовый рынок перестает быть местом адекватного приложения денег, знаний и опыта. И, если ранее обратные связи между ценой акции и внешними факторами существовали, то ныне этого нет. Правила задает ФРС, все остальные играют или по правилам (узкий круг первичных дилеров), либо несут существенные риски вне зависимости от размера и направления позиции. Рынок управляем до тех пор, пока участники придерживаются десятилетиями наработанных стратегий... Хаотическая торговля способна внести в торги разнообразие. Никто не знает, что и когда он купит-продаст. Элемент игры становится конкурентным преимуществом! Попробуйте поймать руками летящую бабочку! Хаотический трейдер - примерно тоже самое порхающее насекомое, счет которого зависит теперь только от того, насколько его действия будут непредсказуемы. Играйте в DARTSTRADE - тренируйте навыки хаотического трейдера!)) Потому что скоро сыграть можно будет на реальном счете! Присоединяйтесь к уже играющим!

|

|

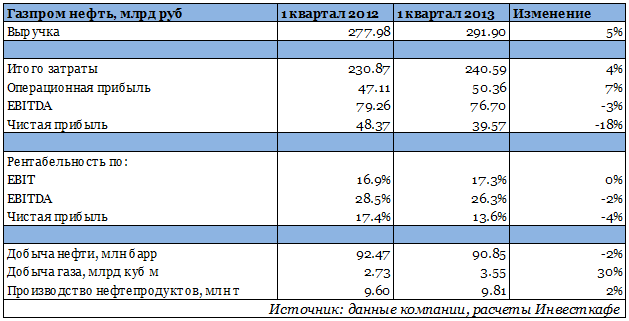

Газпром нефть представила результаты своей деятельности в 1-м квартале 2013 года. Отчетность оказалась относительно слабой, однако это было во многом ожидаемо. В то время как добыча нефти сократилась на 1,7% из-за существенного ухудшения соответствующего показателя у Ноябрьскнефтегаза и Славнефти, составив 12,4 млн тонн (1кв 2012: 12,6 млн тонн), добыча газа увеличилась на 30%, до 3,6 млрд куб. м (1кв 2012: 2,7 млрд куб. м). Этого удалось достичь за счет интенсивного освоения Муравленковского и начала эксплуатации Самбургского месторождения. В целом добыча углеводородов у Газпром нефти выросла на 4%.

Выручка компании год к году поднялась на 5%, до 292 млрд руб. (1кв 2012: 278 млрд руб.). Стоит отметить, что рыночная конъюнктура в 1-м квартале 2013 года была сложной. Цена на нефть Urals снизилась на 5%, в то время как экспортная пошлина незначительно выросла. Что касается внутреннего рынка, то цена на нефть и темные нефтепродукты на нем упала, а дизельное топливо и бензин существенно подорожали. В таких условиях компании, обладающей значительными перерабатывающими мощностями, выгоднее направлять нефть на переработку, нежели экспортировать, тем более что объем производства светлых нефтепродуктов на НПЗ Газпром нефти в связи с реализацией программы модернизации вырос. Переработка увеличилась на 2% по сравнению с показателем аналогичного периода 2012 года. При этом объем производства бензинов стал выше на 5%, а дизельного топлива выпущено на 11,5% больше. Выручка от экспорта нефти сократилась более чем на 17%, а от реализации нефтепродуктов выросла почти на 10,5%. EBITDA с января по март сократилась на 3,2%, до 76,7 млрд руб. (1кв 2012: 79,3 млрд руб.), чистая прибыль упала на 18%, до 39,6 млрд руб. (1кв 2012: 48,4 млрд руб.). В основном эта динамика была обусловлена негативным влиянием на отчетность курсовых разниц и снижением доли прибыли Славнефти, результаты которой ухудшились в связи с удешевлением нефти на внутреннем рынке, а также с падением добычи и ростом НДПИ. Представители Газпром нефти отметили, что компания выплатит за 2012 год 25% от чистой прибыли по МСФО в качестве дивидендов и будет придерживаться этой политики в дальнейшем. Дивиденд на акцию составит 9,3 руб. Реестр закрылся 23 апреля. Газпром нефть намерена уже в 2013 году начать выплачивать промежуточные дивиденды, что позитивно для ее акционеров. Свободный денежный поток в отчетном периоде оказался равен 7 млрд руб. Напомню, что на дне инвестора представители Газпром нефти заявили, что в связи с масштабной программой капитальных затрат на ближайшие годы в 2013-2015-м ожидается негативный свободный денежный поток. Однако эти прогнозы были скорректированы с учетом большей цены на нефть, поэтому в текущем году денежный поток останется положительным. И это тоже хорошая новость для инвесторов. Целевая цена по акциям Газпром нефти составляет 232 руб.

|

|

Второй драйвер из трех, влияющих сейчас на рост доллара и одновременно давящих на евро, является, конечно, угроза дальнейшего снижения ставок ЕЦБ. Для выяснения настроений в среде руководства центробанка мне пришлось пройтись по выступлениям членов управляющего совета. Как я уже писал, ФРС в этом плане более прозрачна, чиновники от ЕЦБ более скрытны, управляющий совет включает в себя больше членов, чем американский аналог FOMC, поэтому вычислить какой-то консенсус тут не представляется возможным, но частные настроения выявить можно. Второй драйвер из трех, влияющих сейчас на рост доллара и одновременно давящих на евро, является, конечно, угроза дальнейшего снижения ставок ЕЦБ. Для выяснения настроений в среде руководства центробанка мне пришлось пройтись по выступлениям членов управляющего совета. Как я уже писал, ФРС в этом плане более прозрачна, чиновники от ЕЦБ более скрытны, управляющий совет включает в себя больше членов, чем американский аналог FOMC, поэтому вычислить какой-то консенсус тут не представляется возможным, но частные настроения выявить можно.

Член исполнительного совета Европейского центрального Банка Йорг Асмуссен, наиболее часто мелькающий в прессе и поэтому более открытый для пристального внимания, недавно заявлял о том, что "долгая, устойчивая фаза низких процентных ставок несет риски, поскольку она вынуждает инвесторов искать способ получения повышенного дохода в другом месте". Золотые слова. Но Йорг говорит в общем, забывая о частностях, а в частностях еврозона сильно фрагментирована (как бы нас ни пытались убедить, что ситуация в этом плане нормализуется). Так что золотые слова немного оторваны от реальности. И всё же, есть голос, разумный голос за то, чтобы не баловаться дальше со ставками и посмотреть на результаты предыдущих снижений. Член управляющего совета ЕЦБ Игнасио Виско заявил, что Центробанк готов снизить ставку по депозитам до отрицательной отметки. "Мы отдаем себе отчет в том, что такие действия могут привести к непредсказуемым последствиям. Решение будет зависеть от состояния экономики. Сокращение ставки приведет к тому, что банкам придется перенаправлять средства в реальный сектор экономики". А состояние экономики, как все мы знаем, далеко от идеального, а по большому счёту вовсе поганое. Ещё несколько членов совета никак не комментировали возможность снижения ставок. Самый главный голос - голос Драги достаточно уверен: председатель готов к решительным действиям и не боится об этом говорить. Ну и как после этого рынкам реагировать? Естественно, риторика руководства ЕЦБ давит на евро и будет продолжать давить до тех пор, пока ситуация окончательно не прояснится. Ну и напоследок о третьем факторе, который сейчас очень сильно влияет на рынки и вносит некоторую сумятицу в связи с тем, что позиция достаточно шаткая и сильно зависит от обстоятельств. Это, конечно же, Банк Японии и его инфляционные цели. И Курода, и Абэ несколько раз специально подтверждали тезис о том, что политика центробанка была и остаётся адаптивной, что в любом случае нужно следить не только за инфляцией, но и за суммой множества факторов, на которые влияет политика Банка Японии. На днях я упомянул о новом из них - росте доходности облигаций. Итого имеем: слабая йена, растущий фондовый рынок, продолжение эмиссии йены и долговая нагрузка, которая даёт о себе знать Казначейству Японии. Не так давно я просчитывал приблизительные цели кроссов йены, Коити Хамада, советник премьер-министра Синдзо Абэ, заявлял, что "йена будет считаться «слишком слабой» при курсе 110 йен за доллар". Можно предположить, что выше ста йен за доллар и до отметки 110 йен движение будет рваным и неуверенным, если вообще состоится полностью. Здесь нужно внимательно следить за риторикой Куроды и вовремя улавливать полутона. Вполне вероятно до тех пор, пока японцы не справятся с растущей доходностью казначеек, им придётся немного сбавить темпы покупок всякого хлама на баланс. В целом я не против того, чтобы давление на евро сохранялось, но против этого может быть сам ЕЦБ, соблюдающий ценовую стабильность. Что там в запасе у Драги? Возможностей укрепить евро у него практически нет. А вот возможностей снизить - хоть отбавляй. Я прикинул несколько вероятных действий, начиная от запуска нового раунда LTRO и заканчивая снижением ставок - всё приведёт к очередному снижению. Значит, для того, чтобы евро смогла расти, нужно чтобы доллар стал падать, а причиной для падения доллара может служить только одно: продолжение QE. Немного нам приоткроют завесу тайны "минутки" FOMC в среду на следующей неделе, а дальше придётся слушать всех деятелей из ФРС, их будет выступать в скором времени великое множество. И так до середины июня, до нового заседания комитета по открытым рынкам. По торговле. Я почему-то был убеждён в том, что в четверг-пятницу евро будет корректироваться, хотя общее направление вниз держал в уме как наиболее вероятное. Поэтому после убыточной короткой сделки в четверг, в пятницу у меня охоты торговать не было. На этом неделя и закончилась. Коррекция может случиться в понедельник-вторник, без ясных движущих драйверов и просто от того, что ничего не падает бесконечно, как и не растёт до небес. Кроме того, на недельном графике евро стукнулась о приграничную зону М-сетки. Самое время проверить функциональность этой ещё не до конца проверенной части глобального эксперимента.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

На рынках сейчас работают три основных драйвера, и два из них служат росту доллара. Первый и совсем непонятный стимул, высосанный из пальца и не имеющий под собой никакой основы, кроме статей в WSJ и "мнений" некоторых аналитиков - это скорое окончание QE или явное снижение покупок трежерис или MBS. В сотый раз пришлось пересмотреть позиции членов комитета по открытым рынкам, я это делал уже не раз, но на всякий случай сподобился пройти по пресс-релизам членов FOMC и даже почитал речи неголосующих председателей федеральных резервных банков. На рынках сейчас работают три основных драйвера, и два из них служат росту доллара. Первый и совсем непонятный стимул, высосанный из пальца и не имеющий под собой никакой основы, кроме статей в WSJ и "мнений" некоторых аналитиков - это скорое окончание QE или явное снижение покупок трежерис или MBS. В сотый раз пришлось пересмотреть позиции членов комитета по открытым рынкам, я это делал уже не раз, но на всякий случай сподобился пройти по пресс-релизам членов FOMC и даже почитал речи неголосующих председателей федеральных резервных банков.

Новых веяний практически нет. Все представители ФРС придерживаются своих мнений и присутствуют как ярко выраженные ястребы, так и твёрдо сидящие в курятнике голуби. Сложно отследить настроения в официальных речах, где настолько всё зализано и причёсано, что оттенки теряются, но это и неважно, главное видеть осевую линию и отклонения от неё. Камнем преткновения в размышлениях глав Федбанков являются экономические показатели, относительно которых и строятся дальнейшие планы ФРС. Бытует мнение, что экономика восстанавливается, особенно приятно людям из Феда повторять о снижении безработицы. Уж какое там снижение - мы и сами видим, сплошные пересмотры правил расчёта данных. То есть этот показатель явно тянут за уши. Зачем - непонятно. Второе, чем любят бравировать чиновники от ФРС - это ипотечные ставки и рост строительства. По мнению некоторых деятелей, стройка строится и за ипотечными кредитами начали выстраиваться многокилометровые очереди. Глава Федерального резервного банка Сан-Франциско Джон Уильямс с честными глазами заявляет, что "...положение рынка труда США улучшилось с момента запуска третьего раунда количественного смягчения. Если ситуация продолжит улучшаться, то этот процесс можно будет назвать существенным прогрессом, и, соответственно, снизить объемы покупок облигаций". Джон предполагает, что этим летом пора начинать сворачивать QE. Ещё один деятель из ФРС, глава ФРБ Бостона Эрик Розенгрен сказал, что инфляция, которая "остается ниже цели ФРС вызывает беспокойство и можно предложить, что политики предприняли недостаточные действия для того, чтобы поддержать рост". Понимайте как хотите, но если "денежно-кредитное стимулирование оказалось достаточно эффективным", значит его можно и продолжить. Третий, кого я хочу упомянуть, глава ФРБ Филадельфии Чарльз Плоссер. Это известный ястреб с вечным желанием прекратить QE как пагубное явление. С его слов, всё движется к снижению безработицы к семи процентам и, соответственно, заканчивать всяческое стимулирование можно к концу текущего года. Глава Федерального резервного банка Ричмонда Джеффри Лэкер критикует последние решения FOMC и считает, что сколь ни адаптивна политика ФРС, она не в состоянии стимулировать дальнейший рост, а вот риски, связанные с выходом из слишком затянувшихся программ могут быть очень негативными. "Дополнительное стимулирование не гарантирует улучшение экономического роста, а только увеличивает проблемы ФРС". В принципе пораженческие настроения. Из четырёх перечисленных президентов региональных ФРБ, трое стопроцентно за прекращение QE в этом году и вообще в самое ближайшее время. И неважно, голосуют они в Комитете или нет. Важно то, что в рыночной среде они создают негативную атмосферу, способную развернуть растущие фондовые рынки. Особенно интересными в этом плане являются прогнозы того же Блумберг, экономисты которого предвещают частичный отказ от стимулирования уже на ближайшем заседании FOMC, которое состоится 18 - 19 июня. Вопрос. Отчего вдруг так активизировались председатели ФРБ, и откуда у них взялись настолько оптимистичные данные для того, чтобы заявлять об улучшениях, подводящих ФРС к сворачиванию QE? Отчего вдруг на прошедшей неделе подряд выступали члены Комитета по открытым рынкам, и Раскин, и Кочерлакота, и Фишер? Официальные данные говорят об улучшениях, но верный и непредвзятый взгляд говорит об обратном. Неужто чиновники Феда верят официальной статистике? Нет, господа, всё не так просто. Вероятнее всего, хоть нас и не предупредили, Фед всё-таки готовится к смене политики, но в данный момент прощупывается почва для первого шага. Про безработицу в США. Написано множество независимых исследований по этому поводу. Дмитрий Шагардин провёл отличное исследование, которое я лично перечитал несколько раз для лучшего усвоения. Мне такой работы не провести вовек из-за природной лени. Само название трактата говорит само за себя: "Рынок труда США: качественное ухудшение". Почитайте, короче, полезно. Небезызвестный Пол Волкер считает, что роста экономики практически нет и незачем так пристально следить за рынком труда, в текущих условиях улучшений на нём ждать не стоит. Про строительство и ипотеку в США. Незачем далеко ходить, достаточно посмотреть на количество закладок новых домов в штатах и убедиться в слабости рынка жилья. Некоторые показатели строительства идут вверх, но нестабильно. Например индекс цен на жильё в месячном выражении показывает неплохой рост. Всё можно посмотреть на сайте census.gov. Фиксированные ставки по ипотеке на текущий момент: 30 yr fixed - 3.71, 15 yr fixed - 2.96, можно сказать, что с января ставки подросли, но так и не перешли так называемый "критический" предел в 4.5%. Ставки остаются исключительно низкими. Я привёл эти данные для того, чтобы показать всю абсурдность предсказаний прекращения стимулирования на основании улучшений в экономике. Рынок труда в минусе, строительство нестабильно и рынок жилья в подвешенном состоянии, инфляция не растёт. Установленные самим FOMC показатели, при которых только возможен разговор о выходе из QE - в очень туманном будущем. Мне до сих пор непонятны мотивы всех тех, кто утверждает о прекращении стимулирования в ближайшем будущем. Ни мотивы членов Феда, ни мотивы "экономических аналитиков" из WSJ и Блумберга. Вторую часть обзора и примитивный теханализ по валютам напишу чуть позднее. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

|

|