Всё вышло практически по сценарию. Предварительный расчёт ВВП Германии оказался выше значения IV квартала, но хуже прогноза. По сравнению с предыдущими данными валовой продукт немного вырос, но в сравнении с таким же периодом прошлого года значительно снизился. Реакция рынка была вполне естественной, достаточно взглянуть на график изменения немецкого ВВП. Недавний отчёт ZEW точно оценил текущие условия. Честно говоря, ещё пару месяцев назад я видел ситуацию в более радужных тонах. Нет, если всё плохо в еврозоне, то с локомотивом тоже непорядок. Остаётся надеяться, что местный климат позволит инвесторам продолжить вливать деньги в долговые рынки периферии, иначе Драги в скором времени придётся задействовать несколько базук и стрелять не переставая. Мантры "евро необратим" уже не помогут.

Всё вышло практически по сценарию. Предварительный расчёт ВВП Германии оказался выше значения IV квартала, но хуже прогноза. По сравнению с предыдущими данными валовой продукт немного вырос, но в сравнении с таким же периодом прошлого года значительно снизился. Реакция рынка была вполне естественной, достаточно взглянуть на график изменения немецкого ВВП. Недавний отчёт ZEW точно оценил текущие условия. Честно говоря, ещё пару месяцев назад я видел ситуацию в более радужных тонах. Нет, если всё плохо в еврозоне, то с локомотивом тоже непорядок. Остаётся надеяться, что местный климат позволит инвесторам продолжить вливать деньги в долговые рынки периферии, иначе Драги в скором времени придётся задействовать несколько базук и стрелять не переставая. Мантры "евро необратим" уже не помогут.

Сокращается и ВВП Франции, растёт безработица, что вновь поднимает вопрос о дополнительном стимулировании, где его взять?

На этом фоне вполне реально смотрится очередная страшилка от Ларса Кристенсена, генерального директора Saxo Bank. Саксо давно славится своими пугающими выводами, и немногие из них сбываются. Каждый раз, когда обстановка в европах приближается к критической, откуда ни возьмись появляются ведуны, пророчествующие крах, развал и войну. Саксо - один из них. Но здравые мысли у Ларса есть, советую почитать. По поводу бесконечности европейского кризиса его мысли очень схожи с моими собственными.

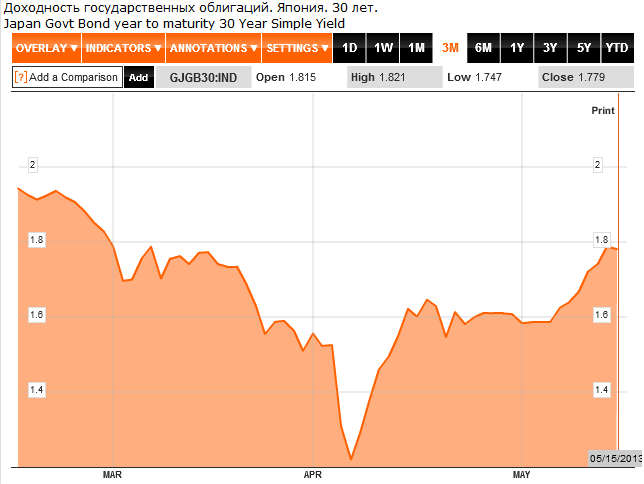

Сложно не заметить интересное поведение долгового рынка Японии. Доходности долгосрочных бумаг выросли. И десятилетки и тридцатилетки за последнее время показали взрывной рост, одновременно отмечен и выход инвесторов из этих бумаг. Все долговые рынки в своё время претерпели подобный катаклизм. Связка "выход инвесторов - рост доходности - дальнейший выход" работала и на европейском рынке и на американском. Условия, правда, были разными, но главный совпадающий момент всегда один: собственные трежерис подбирает национальный центробанк.

Остаётся только догадываться, что вызвало эти события. Рост доходности бумаг может быть связан с их ненадёжностью, но на японские бумаги вроде никто не жаловался. Вариант второй - инфляция активов, тоже может играть большую роль. В данном случае девальвация йены обесценивает бумаги до совершенной их непригодности в качестве прибыльного актива. Значит избавляемся. Доходность бумаг должна находиться в некоем балансе со стоимостью валюты эмитента. Я так понимаю, инвесторы наконец заметили несоответствие и отреагировали с некоторым опозданием (хотя доходность растёт с апреля).

Здесь возникает очередная предпосылка для керри. Если йена и дальше будет высвобождаться из долгового рынка, значит путь ей в Никкей и в зарубежные рынки. А керри-трейд вызовет очередные предпосылки для снижения йены. Вот такой замкнутый круг. Нет, Банк Японии определённо будет что-то делать буквально в ближайшее время.

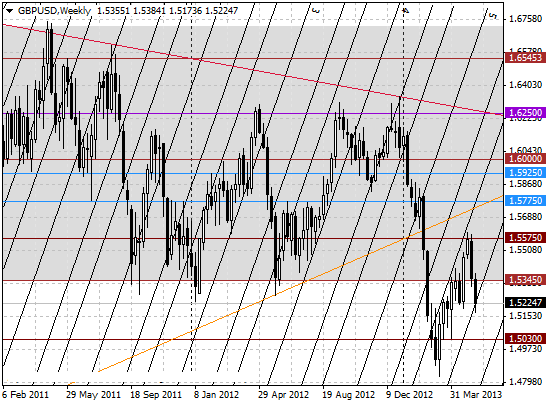

По торговле. Вчерашняя продажа евро благополучно переведена в безубыток. Думаю добавлять понемногу вниз, так как подтверждение пробоя технических областей налицо. Кроме того, кабель тоже оказался в ловушке: вернуться в долговременный четырёхгодичный диапазон не удалось, вышвырнули обратно, а это знаковое событие.

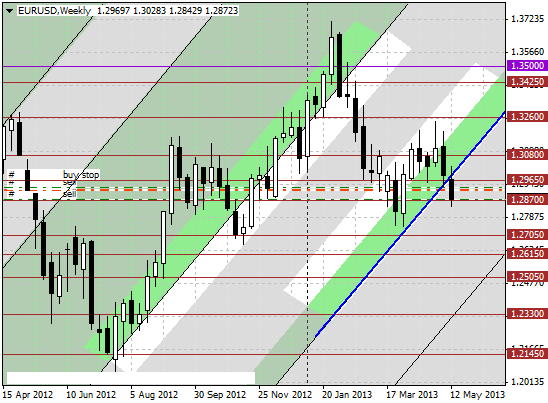

Евро без дополнительного тестирования границы временной зоны М-сетки продолжает движение вниз. Обязательно нужно увидеть законченную недельную свечу, без этого строить среднесрочные планы невозможно.

Мирошниченко Михаил (consortium)

Примечания.

— Обзоры не являются рекомендациями к торговым операциям.

— Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

— Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.