|

|

|

Сбербанк опубликовал отчетность по МСФО за 2012 г., отразившую начало трансформации национального чемпиона в международного игрока. Как и ожидалось, влияние этого фактора пока не стоит переоценивать: из рост активов банка за 2012 год в 39,3% только 12,6% объясняются приобретением DenizBank AS (DenizBank) и Sberbank Europe AG (бывший «Фольксбанк Интернэшнл» АГ (Volksbank International AG, «VBI»)). Что касается чистой прибыли, она вышла в соответствии с нашими ожиданиями (347,9 млрд руб., отклонение от нашего прогноза - менее 1%). Из других интересных моментов отметим следующие. Банк продолжает показывать значительные темпы роста розничного кредитования; за 2012 год розничный портфель до вычета резервов вырос на 57,1%. Без учета эффекта от приобретения DenizBank и Sberbank Europe AG величина роста розничного портфеля до вычета резервов составила 43,2%. Качество кредитного портфеля банка в целом оставляет неплохое впечатление. Доля неработающих кредитов (NPL), состоящих из кредитов с просроченными платежами по основному долгу или процентам более чем на 90 дней, снизилась до 3,2% на 31 декабря 2012 года в сравнении с 4,9% на начало года. Снижение портфеля неработающих кредитов (NPL) в основном связано с приобретением Группой в июне 2012 года компании, владеющей единичным активом, финансируемой за счет кредита Группы. Указанная сделка приобретения компании явилась следствием работы по возврату проблемного кредита; в результате существенная часть проблемного кредита была списана за счет резервов, созданных в предыдущих годах. В итоге отношение резерва под обесценение кредитного портфеля к неработающим кредитам (совокупный объем резерва под обесценение кредитного портфеля к объему неработающих кредитов) составило 1,6. В то же самое время, резерв под обесценение кредитного портфеля снизился в 2012 году на 14.7% и составил 565.0 млрд рублей. Отношение резервов под обесценение кредитного портфеля к совокупному кредитному портфелю составило 5,1% в сравнении с 7,9% на начало года. Из негативных моментов обращает на себя внимание снижение чистой процентной маржи с 6,4% до 6,1%. Стоимость заемных средств росла в 2012 году опережающими темпами по сравнению с ростом доходности финансовых активов, что вызвало сокращение чистой процентной маржи на 0,3 п.п. по сравнению с 2011 годом. В то же время банк подчеркивает, что во второй половине 2012 года чистая процентная маржа была выше, чем в первой половине года. Еще одним настораживающим фактором стал рост C/I ratio с 46,4% в 2011 г. до 49% в 2012 г. Это связано, прежде всего, с ростом расходов на персонал, причем доля дочерних организаций в операционных расходах Группы выросла с 6% в 2011 г. до 14% в 2012 г. Наконец, новые приобретения сказались и на коэффициентах достаточности капитала: По состоянию на 31 декабря 2012 года коэффициент достаточности общего капитала Группы, рассчитанный в соответствии с требованиями Базельского соглашения (Basel 1), составил 13,7%; коэффициент достаточности капитала 1-ого уровня составил 10,4%. В целом особых сюрпризов отчетность не преподнесла, но первые ласточки международных амбиций Сбербанка можно видеть в отчетности: за экстенсивный рост показателей приходится расплачиваться снижением рентабельности и достаточностью собственного капитала. Отдавая должное статусу Сбербанка, как одного из ведущих "прокси" фондового рынка России, финансовым результатам и уровню корпоративного управления, мы отмечаем, что инвесторы будут пристально следить за темпами и ценой, которую будет платить Сбербанк за превращение в глобального игрока. Исходя из наших прогнозов, акции банка торгуются с P/E2013 чуть выше 6 и P/BV - 1,2; привилегированные акции входят в диверсифицированные портфели "голубых фишек". Прогнозные финансовые показатели по банку. Задать нам вопрос по данному эмитенту вы можете здесь.

|

|

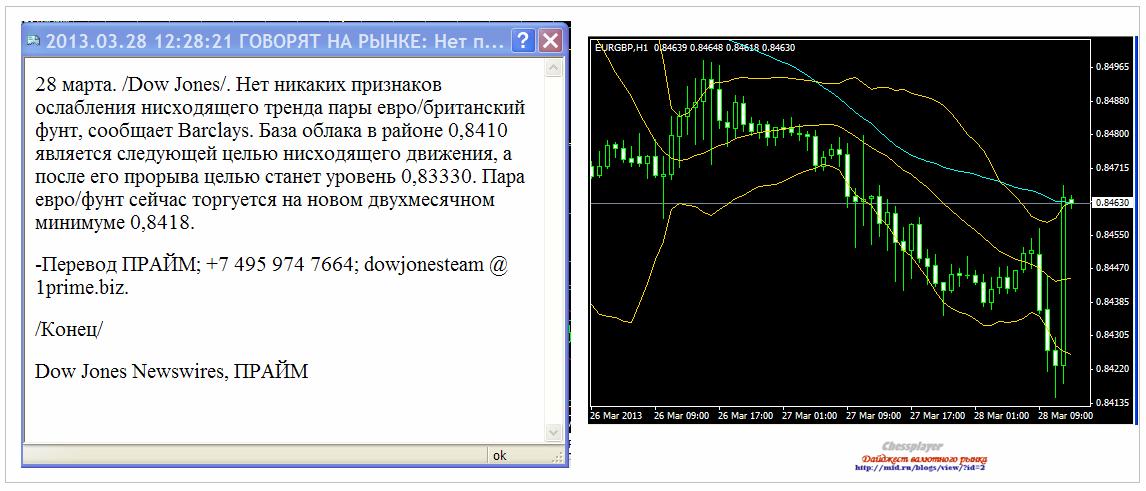

Только-только появился в торговом терминале комментарий Barclays по поводу EUROGBP следующего содержания, - на рисунке слева, тут же с самим курсом EUROGBP произошла следующая метаморфоза, - на рисунке справа. За 70 минут пара без видимых оснований прошла 52 пункта вверх.

Причин такого всплеска в EUROGBP я пока не знаю. Если узнаю, то напишу позднее. В любом случае, это хороший знак для EURO, если прошел такой большой объем покупки по EUROGBP. А с рекомендациями от Barclays следует обращаться осторожнее.

|

|

ОСНОВНЫЕ ПОКАЗАТЕЛИ О ПРИБЫЛЯХ И УБЫТКАХ: - Чистая прибыль за 2012 год составила 347,9 млрд. руб. (или 15,74 рубля на обыкновенную акцию), что на 10,1% больше прибыли за 2011 год в размере 315,9 млрд. руб. (или 14,59 рубля на обыкновенную акцию); - Операционные доходы до резервов под обесценение кредитного портфеля увеличились на 25,1%, составив 920,8 млрд. рублей в сравнении с 736,3млрд. рублей за 2011 год. Данный рост в основном вызван увеличением чистого процентного дохода и чистого комиссионного дохода; - Отношение операционных расходов к операционным доходам остаётся на приемлемом уровне 49,0% по сравнению с 46,4% за 2011 год; - Рентабельность капитала осталась на высоком уровне, составив 24,2% за 2012 год в сравнении с 28,0% за год, закончившийся 31 декабря 2011 года.

Чистые процентные доходы за 2012 год выросли на 25,6% по сравнению 2011 годом и составили 704,8 млрд. рублей. Данное увеличение обусловлено ростом активов, приносящих процентные доходы, прежде всего кредитов. Чистые процентные доходы остаются основным компонентом операционных доходов, составляя 76,5% общих операционных доходов до формирования резервов под обесценение кредитного портфеля. Более детальный обзор о финансовом положении компании можно найти в моем блоге на Nettrader.ru

|

|

У меня неоднозначное отношение к европейской валюте. Говоря по-другому, я оцениваю сейчас шансы на движение ее вниз или вверх как примерно равные. Я говорю о среднесрочном горизонте. Ситуация вокруг Кипра и Италии нестабильная. Я ожидаю, что в ближайшие дни-недели усилятся распродажи итальянского, а затем и всего остального периферийного госдолга. Это негатив для EURO. С другой стороны есть ЕЦБ, который оказывает зримую и незримую поддержку рынку периферийного госдолга. Мое мнение, что Драги, как итальянец, и как представитель итальянского финансового истэблишмента, не забывает о своем долге обеспечивать стабильность рынка госдолга. Вчера раздался первый серьезный звоночек по итальянскому госдолгу. Из всех событий самый сильный негативный эффект на EURO имели итоги аукциона по размещению 5-летних облигаций, на котором коэффициент покрытия заявок был минимальный с 2002 года. Доходность периферийного европейского госдолга растет. Италия – это наиболее уязвимая с точки зрения периферийного госдолга страна; гораздо более чем Испания, где сам суверенный долг относительно невелик, зато очень велик долг внутренних субъектов страны, как территориальных, так и представителей банковского сектора. Игры с девальвацией Низкий курс валюты - это прекрасно до определенного момента; пока это не затрагивает стабильность рынка госдолга. Как только это начинает затрагивать рынок госдолга, игры с девальвацией прекращаются, и дается команда «реверс». Хорошей иллюстрацией этого факта является весна-лето 2011 года, когда Казначейству пришлось непосредственно административным образом воздействовать на некоторых мощных представителей рынка (PIMCO), чтобы пресечь игру против US Treasuries. Материал, описывающий этот эпизод, вы найдете на моем блоге. Поэтому я полагаю, что при курсе EUROUSD=1,28 не следует ждать никаких мер со стороны ЕЦБ, которые бы навредили EURO. С фундаментальной точки зрения EUROUSD должна стоить дороже. Не забываем, что валютная пара EUROUSD состоит из двух частей: EURO и USD. Есть много факторов, которые способствуют ослаблению знаменателя. Это и ожидания цикла повышения ставок. И ежемесячные покупки активов на сумму 85 млрд. долларов. НЕ забываем также о том, что одним из важных факторов укрепления американского доллара была репатриация прибыли американскими корпорациями и выкуп на эти деньги собственных акций (Equity buyback). Интересное совпадение: я два раза писал на эту тему, и оба раза в марте. 11 марта этого года я писал: В феврале был установлен исторический рекорд по выкупу американскими корпорациями собственных акций. В феврале на выкуп акций было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше. 117,8 млрд. долларов – это огромная сумма, большая часть которой была конвертирована в американский доллар из других валют. Можно себе представить, где бы был курс EUROUSD, если бы не buyback. Возможно, что пунктов на 300-400 выше. На теме выкупа и его последствиях я остановлюсь более подробно в следующей статье.

|

|

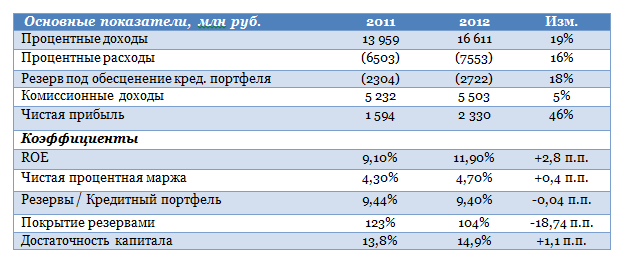

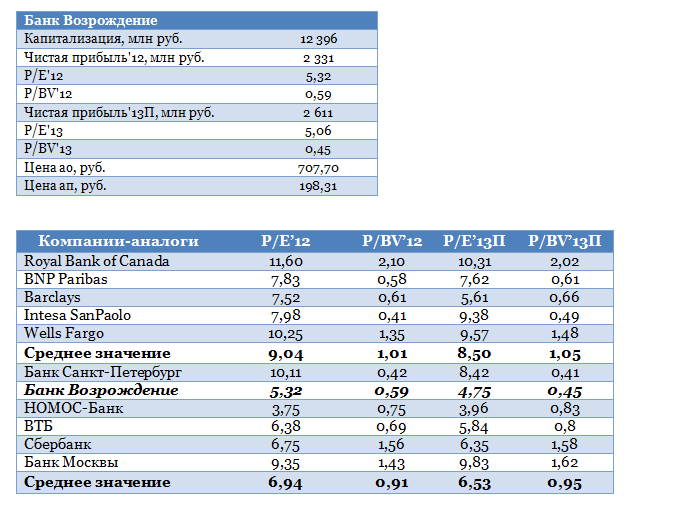

Банк Возрождение 27 марта представил финансовые результаты за 2012 год по МСФО. Кредитная организация продолжила наращивать чистую прибыль, несмотря на довольно сложный для финсектора период и ухудшение внешней конъюнктуры. За год чистая прибыль Возрождения повысилась на 43%, до 2,3 млрд руб. Это было обусловлено положительной динамикой процентных и комиссионных доходов, а также строгим контролем над издержками. Кроме того, довольно удачным выдался для банка 4-й квартал. Процентные доходы банка за прошлый год увеличились на 19% и составили 12,96 млрд руб. А в последнем квартале показатель прибавил 21%. Процентные расходы за год повысились на 16%, до 7,55 млрд руб. В период с октября по декабрь показатель подрос на 40% кв/кв. Данная динамика обусловлена повышением ставок по депозитам для клиентов, вызванным необходимостью дополнительного фондирования при активном росте кредитного портфеля. В результате за 4-й квартал чистый процентный доход до вычета резервов поднялся лишь на 8,2%, в то время как по итогам 2012 повышение было более значительным — на 21%. Чистая процентная маржа за 2012 год достигла 4,7%, что на 0,4 п.п. выше, чем годом ранее.

Активы Банка Возрождение выросли за ушедший год на 13,7%, до 209,1 млрд руб. Основной причиной этого вновь стало увеличение чистого кредитного портфеля. Кредитный портфель до вычета резервов за год вырос на 13,8%, до 156,4 млрд руб. Этого удалось добиться главным образом за счет повышения объемов корпоративного кредитного портфеля на 9,3%, а также за счет активной выдачи займов розничным клиентам. Рост портфеля составил 34,8% г/г. Его обеспечил ключевой для компании сегмент ипотеки, который увеличился за год на 44,5%, до 22,3 млрд руб.

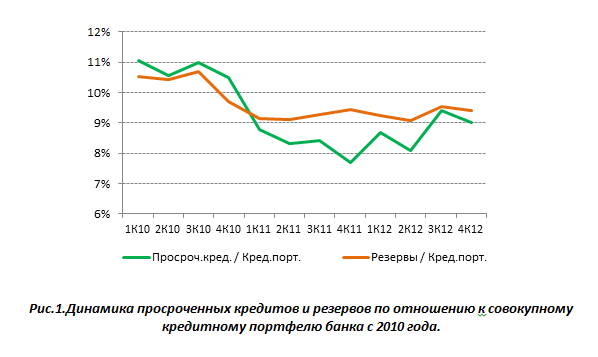

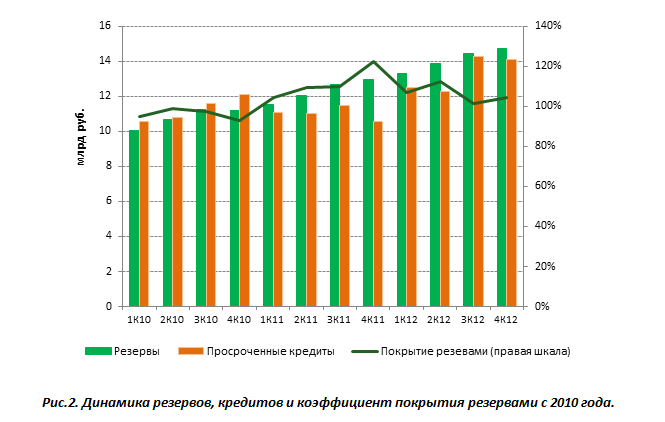

В сравнении с уровнем прошлого года качество кредитного портфеля ухудшилось. Так, доля просроченных кредитов по отношению к совокупному кредитному портфелю составила 9% (14,1 млрд руб.) против 7,7% (10,6 млрд руб.) по итогам 2011 года. Тем не менее в сравнении с показателями 3-го квартала 2012-го доля просроченных кредитов уменьшилась с 9,4% до 9%, а годом ранее — с 8,4% до 7,7%. При этом рост отчислений в резерв в годовом сравнении продолжился и составил 18%. Однако по отношению к объему общего портфеля доля резервов практически не изменилась, закрепившись на уровне 9,4% по итогам 2012 года против 9,44% за 2011 год.

Капитал банка вырос за прошлый год на 12,7%, до 20,8 млрд руб., главным образом за счет капитализации прибыли. Достаточность капитала оказалась равна 14,9%, тогда как годом ранее она составляла 13,8%. Напомню, также, что в ушедшем году Возрождение привлекло три транша субординированного депозита, который будет включен в расчет норматива достаточности капитала, для того чтобы кредитная организация могла в полной мере соответствовать требованиям Банка России при оценке рисков, учитываемых при расчете данного норматива. Если рассматривать результаты Банка Возрождение год к году, можно говорить о том, что он вновь показал хорошие результаты, следуя своей консервативной политике. Эта тенденция вполне совпала с моими ожиданиями. Более того, показатели за 4-й квартал в целом оказались лучше итогов июля-сентября. Однако ухудшение качества кредитного портфеля является негативным фактором, который в дальнейшем может привести к повышению отчислений в резерв под обесценение кредитного портфеля и в конечном итоге — к снижению чистой прибыли. Руководство банка по итогам 2013 года ожидает получить прибыль не меньше, чем в 2012 году.

По мультипликаторам P/E и P/BV акции Возрождения торгуются с дисконтом по отношению к российским и зарубежным аналогам. С учетом представленных результатов и негативного влияния качества кредитного портфеля на итоговый финансовый результат целевая цена акций была незначительно изменена в сторону уменьшения. Таргет по обыкновенным бумагам снижен с 708,04 руб. до 707,7 руб., по привилегированным — с 201,9 руб. до 198,31 руб. Рекомендация по обеим — «покупать». Причем префы, как и прежде, следует приобретать с прицелом на получение дивидендов.

|

|

В среду цены на золото выросли после снижения. Маневр был очень интересный, и как было отмечено вчера, случилось несколько неприятных для кого-то ситуаций. Вначале вынесли покупателей, тех, кто ставил стопы за минимум вторника, а затем вынесли продавцов, которые открывались на пробой минимума вторника. В Европе появились дополнительные риски для евро со стороны неудачного формирования правительства в Италии. Это также помогает золоту набирать силу, так как евро становится на данном этапе менее популярным. Плюс ко всему инвесторы начинают избегать хранения своих средств в Европейских банках, опасаясь повторения ситуации с Кипром.

В общем ситуация больше в пользу золота, как безопасного актива. Возможно, на этой неделе активных движений не будет, но повод для роста есть и можно попытаться на этом заработать. Сегодня из важной статистики для драгметаллов могут стать данные по США число первичных заявок на пособие по безработице на прошлой неделе, ВВП за четвертый квартал и Чикагский индекс менеджеров по снабжению за март. Тактика на сегодня следующая: Buy 1601.00 со стопом 1595,00. Цель 1615,00.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1603.00 против $1598.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $28.33 против $28.83 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1575.00 против $1565.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $760.00 против $757.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

ОСНОВНЫЕ ФИНАНСОВЫЕ ИТОГИ ЗА 2012 ГОД: - Выручка выросла на 7% по сравнению с 2011 годом и составила 321,3 млрд. руб.; - Показатель OIBDA составил 118,6 млрд. руб.; - Рентабельность по OIBDA составила 36,9% по сравнению с 37,5% годом ранее; - Чистая прибыль составила 35,2 млрд. руб. (чистая прибыль по российским стандартам бухгалтерского учета (РСБУ), используемая для расчета дивидендов по привилегированным акциям, составила 32,7 млрд. руб.); - Капитальные вложения составили 91,2 млрд. руб. (28,4% от выручки); - Чистый долг по состоянию на 31 декабря 2012 года составил 203,1 млрд. руб. Соотношение чистого долга к показателю OIBDA составило 1,7х.

ОСНОВНЫЕ ФИНАНСОВЫЕ ИТОГИ ЧЕТВЕРТОГО КВАРТАЛА 2012 ГОДА: - Выручка выросла на 4% по сравнению с 2011 годом и составила 82,6 млрд. руб.; - Показатель OIBDA составил 24,6 млрд. руб. при рентабельности по OIBDA в 29,8% по сравнению с 32,7% годом ранее; - Чистая прибыль составила 4,6 млрд. рублей; - Капитальные вложения составили 27,7 млрд. руб. (33,6% от выручки). Более детальный обзор о финансовом положении компании можно найти в моем блоге на Nettrader.ru

|

|

Рост американского рынка акций замедлился. На мой взгляд это связано с тем, что в настоящий момент основной индекс S&P500 торгуется вблизи исторических максимумов, достигнутых в июле и октябре 2007 года. Индекс DAX также чуть-чуть не дошел до исторических вершин. На рисунке показаны три основных фондовых индекса развитых стран: S&P500, DAX и FTSE.

Хотя индекс Dow уже давно превысил историческое значение 2007 года, индексу S&P500 пока еще оказывается это не под силу. Причина в том, что возникла одна из наиболее известных в техническом анализе моделей под названием «двойная вершина» и идет достаточно мощный фикс со стороны фондов. Играет роль также тот значительный перевес в росте, который получил фондовый рынок перед рынком казначейских облигаций – основным рынком активов с фиксированной доходностью. Это ведет к определенной ребалансировке активов консервативными фондами (прежде всего пенсионными). Вчера падение, возникшее в европейскую сессию, было в очередной раз выкуплено. Мое мнение, что не может индекс S&P500 дойти до исторического максимума и не обновить его. С точки зрения законов биржевого жанра это должно произойти обязательно. С вероятностью примерно в 90%, - что бы там не происходило. Нужен лишь повод. А повод найдется...

|

|

Быки, похоже, слегка оклемались. И барометр зеленеет, да и коллективный прогноз показывает возможность пробоя вверх вчерашних дневных макимумов Коллективный прогноз на сегодня: Коллективный прогноз максимума 1430,9 (прошлое значение максимума индекса 1426,7) Коллективный прогноз минимума 1411,1 (прошлое значение минимума индекса 1407,2) Коллективный прогноз закрытия 1422,1 (прошлое значение 1424,6) Коллективный прогноз среднего значения 1422,3 (прошлое значение 1419,5) Посмотреть прогнозы по остальным инструментам как обычно можно в системе: Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32) Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf Описание системы здесь: www.dartstrade.ru/page/prognoz/ Барометр на сегодня:

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

|

|

На распутье, именно так я бы охарактеризовал ситуацию, которая сложилась сегодня перед открытием российских торгов. Внешний фон сегодня негативный, вслед за Азиатско- Тихоокеанским регионом снижение начал и наш основной поводырь, фьючерс S&P500. Техническая же картина, сложившаяся на российском рынке, говорит о обратном. Напомню, завтра мы торгуем одни, большинство западных площадок будут закрыты. Фьючерс на индекс РТС, дневной график: На графике виден разворотный молот от нижней границы нисходящего канала. У «быков» есть все предпосылки для возобновления покупок. Конечно, более убедительной картиной было бы закрытие сегодняшнего дня в положительной зоне, пока же приходится довольствоваться только догадками. 15-ти минутный график: Локальное сопротивление 140300 пунктов, поддержка 138500 пунктов. Открытие ожидаю в минусовой зоне. В течение дня, если цена не обновит свои минимумы, вполне возможно возобновление отскока, начатого вчера с полудня. Индекс ММВБ, дневной график: Индекс вчера смотрелся лучше, и даже сумел закрыться на положительной территории, нарисовав при этом разворотную фигуру «молот». Большинство фишек, с технической стороны, готовы к продолжению коррекции. Поэтому, я все же склонен считать, что сегодняшний день закроется в плюс, что станет подтверждающим сигналом к развороту. Фьючерс на индекс S&P500. Игроки с открытия принялись фиксировать свои позиции перед длинными выходными, что увело цену в район нижней границы восходящего канала. Не думаю, что «медведям» удастся увести цену ниже. Отскок более вероятное событие. Поддержка 1550 пунктов. В 16:30 МСК внимание необходимо сосредоточить на статистике из Штатов. Более детальный обзор с графиками и календарем макростатистики Вы всегда можете найти в моем блоге на Nettrader.ru Всем удачных торгов!

|

|

|

|