|

|

|

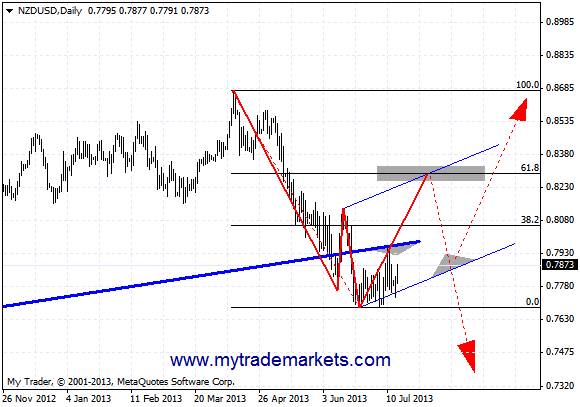

Прошлая сделка по австралицу была закрыта в плюс. Цена переписала минимум нисходящего движения, но ниже не ушла, и сейчас наблюдается рост. Подготавливая прошлый анализ, я не обратил внимание на недельный график. Сейчас стало понятно, почему цене не удалось продвинуться ниже. Уровень 61.8% выступает сейчас в роли поддержки для австралийского доллара, также возможна реализация модели АВС. Волна В получилась не совсем правильной - трех-волновой, но это не играет роли.

Сигналы на открытие позиции предлагаю искать на графике Н4. Часовой график в данном случае будет слишком мелким. Ближайшая цель для покупок- это уровень 38.2% Новоцелландский доллар, как и ожидалось, отскочил от недельной трендовой линии, однако минимум всего нисходящего движения не переписал. Моя сделка закрылась по безубытку.

Вероятно повторное тестирование данной линии, но я больше склоняюсь к двум другим возможным сценариям: 1. Уход цены к уровню 61.8% и уже оттуда последующее движение вниз. Такая комбинация нередко встречается на графиках и является, на мой взгляд, ничем иным, как сбиванием стоп лоссов других участников, тех, кто работает по пробойным стратегиям. Соответственно, сделки на продажу ищем вблизи уровня 61.8% 2. Реализация модели 5-0. В этом случае цена также пробивает последний максимум нисходящего движения, делает коррекцию вниз и продолжает восходящий тренд. Зоной покупок в этом случае является нижняя граница синего канала или трендовая линия недельного графика, которая из уровня сопротивления вновь станет уровнем поддержки. Успехов вам! Аналитика форекс от My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

19 июля в Москве состоится встреча министров финансов стран «двадцатки». Лидеры (G20) планируют запустить новый план борьбы с уклонением от уплаты налогов. Организация экономического сотрудничества и развития (ОЭСР) подготовила план действий по борьбе с уводом доходов от налогообложения международными компаниями и должна представить данный план «двадцатке». Планируется, что утверждение этого документа состоится в эту пятницу. В своем плане действий ОЭСР намерена обязать компании повысить уровень прозрачности перед фискальными органами, информируя их о своих инструментах для оптимизации издержек по уплате налогов. Данное движение возглавила Великобритания, которая настаивает на реформе международного налогового законодательства. Однако в самой Великобритании нововведениями довольны не все. Одна из основных групп CBI, объединяющая британских бизнесменов, должна опубликовать отчет: министры должны сопротивляться реформам, которые снизят конкурентоспособность Великобритании в налоговой сфере, это касается, в первую очередь, зарубежной прибыли. В отчете говориться: «Поддержание и улучшение налоговой конкурентоспособности Великобритании должно стать ключевой целью, во время того, как Великобритания пытается сформировать мировые налоговые правила». http://www.eltoma-offshore.com/news/g20-boretsya-s-ukloneniem-ot-uplaty-nalogov/

|

|

Идея калькулятора возникла после подготовки материала об инфляции, в котором мы приводим расчет того, какой объем вложений необходим человеку, чтобы инфляция делала его богаче. Если коротко, чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер Вашего годового потребления. При этом надо выбирать акции компаний, чьи продукты дорожают быстрее остальных. Этот вывод объясняет: почему богатые богатеют быстрее. Если Вы расходуете на потребление больше, чем стоимость Ваших вложений, Вы не становитесь богаче. Наоборот, Вы делаете богаче того, кто владеет бизнесом, чей продукт Вы потребляете. Если объем Ваших вложений больше, чем объем Вашего потребления, то те другие, кто потребляет продукты бизнеса, которым Вы владеете, делают Вас богаче. Если у Вас нет вложений, то размер Вашего потребления характеризует не уровень Вашего богатства, а скорость, с которой Вы беднеете. Калькулятор, позволяет выбрать желаемую сумму ежемесячного потребления в будущем, указать сумму имеющихся накоплений, сумму ежемесячных вложений, срок инвестирования и доходность инвестиций. Результатаом расчета будет размер накоплений, необходимых для финансовой независимости то есть для обеспечения необходимого объема потребления в будущем, а также сумма ежемесячных вложений и/или срок, в течении которого необходимо осуществлять регулярные инвестиции. Воспользоваться калькулятором можно здесь http://arsagera.ru/kuda_i_kak_investirovat/investicionnyj_kalkulyator/ Подробно ознакомиться материалом, на базе которого сделан калькулятор можно тут http://arsagera.ru/kuda_i_kak_investirovat/vashe_blagopoluchie_v_vashih_rukah/kak_vyigryvat_ot_inflyacii_vladenie_vs_potreblenie/

|

|

В понедельник цены на золото умеренно снижались, указывая на угасающее желание двигаться вверх, несмотря на слабые данные по США, которые направили доллар вниз. Оптимизм у участников рынка быстро испарился. Доллар снижался, когда розничные продажи в США в июне выросли всего на 0,4%, а экономиста прогнозировали рост на 0,8%.

Сегодня день, когда по всем крупнейшим экономикам будут представлены данные по потребительской инфляции. Во времена роста инфляции это был бы очень волатильный день, а сегодня, скорее всего, пройдет публикация данных спокойно. Вчера писал, что если инфляция покажет рост, то золото может вырасти. Роста инфляции в данное время не стоит ожидать. Варианты движения на сегодня это снижение к 1264,0, но если будет пройдена отметка 1290,0, то возможен рост к 1300,0. Из важных событий для драгметаллов сегодня выйдут данные по потребительской инфляции Великобритании, Еврозоны, США. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1284.75 против $1279.75 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $19.82 против $19.66 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1410.00 против $1403.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $724.00 против $716.00 на предыдущей сессии. Аналитика форекс от My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Классика, не добавить, не прибавить - Тактика Часовая рулит.

Не пошел вниз, пошли верх.

Продолжаем в том же духе.

Забрал часть прибыли и поставил Паритет.

По инерции, после Бернанке.

Тоже самое, на золоте.

Надеюсь, вам эта неделя понравилась, потому что нам, она очень понравилась. Удачи Вам и Вашим близким. Окишев Игорь

|

|

11 июля 2013 г. состоялось награждение победителей конкурса «Алгоритмус 2013», организованное компанией «МФД-ИнфоЦентр» при поддержке Московской Биржи. Ежегодный конкурс проводится на базе системы автоматического следования за торговыми сигналами EasyMANi. Генеральным партнером конкурса выступила ИК «Ай Ти Инвест». Задачей конкурса является популяризация среднесрочных стратегий и систем автоследования среди широких слоев управляющих и инвесторов как новой услуги на рынке. В конкурсе было учреждено несколько основных номинаций, в том числе: за максимальную доходность на спот и срочном рынках, а также симпатии инвесторов. Для победителей были предусмотрены специальные дипломы биржи, а также различные призы. Открыли мероприятие автор идеи конкурса Константин Илющенко и Анастасия Рыкунова, исполнительный директор «МФД-ИнфоЦентр». В рамках мероприятия были проведены церемония награждения победителей и два круглых стола. Призером номинации «Рынок спот» стала брокерская компания «АЛОР БРОКЕР» со стратегией «АЛОР-МТС-ИРАО-а-6001-верс.1К13», доходность которой составила 29.2%.

Победителем номинации «Рынок фьючерсов» стала стратегия «Meister» с доходностью 222.5%, разработанная управляющимrobostock (БКС Эксперт).

Следует отметить, что за первые места в обеих номинациях велась активная борьба, и среди лидеров есть частные управляющие, которые показывали отличные результаты. В номинации «Симпатия инвесторов» первое место занял Александр Муханчиков (Be Happy, брокер ITinvest), к стратегии которого присоединилось больше всего инвесторов.

Лидеры номинаций получили полезные призы в виде спортивного инвентаря и дипломы Московской Биржи.

Тема первого круглого стола с участием ведущих аналитиков: «Прогноз финансового рынка на вторую половину 2013 года». В обсуждении приняли участие следующие спикеры:

В рамках круглого стола обсудили следующие темы: прогноз развития российского рынка; валюта и товарные рынки; ключевые факторы, влияющие на российский рынок; наиболее перспективные инструменты для инвестирования во второй половине 2013 года. Приглашенные эксперты: Верников Андрей, ИК «Церих кэпитал менеджмент», Заместитель генерального директора по инвестиционному анализу ИК «Церих кэпитал менеджмент»; Горчаков Александр, ИК «Форум», управляющий активами; Королюк Михаил, ИФК «Солид», начальник отдела управления инвестициями; Старченко Николай, директор по развитию ОКДМ; Турлов Тимур, ИК «Фридом Финанс», генеральный директор. Тема второго круглого стола с участием лучших управляющих: «Торговля в условиях стагнирующего рынка». Выступили следующие спикеры:

В рамках круглого стола обсудили следующие темы: психология управляющих и подписчиков; допустимые риски при торговле и управлении; торговые стратегии, позволяющие зарабатывать в нынешних реалиях российского рынка; перспективы автоследовния на рынке опционов и другие вопросы. Приглашенные эксперты: Богданов Алексей, «Финам», директор департамента Private Banking; Всемирнов Алексей, частный трейдер; Галкин Вадим, Schildershoven , управляющий активами; Поздняков Александр, «Росток секвойи», управляющий активами;Юров Алексей, частный трейдер. Выражаем благодарность нашим партнерам, без которых реализация конкурса и церемонии награждения были бы невозможны: Генеральлый партнер - ИК «Ай Ти Инвест» Партнеры конкурса - Московская Биржа, «ФИНАМ», АЛОР БРОКЕР, TSLab, Faunus Генеральнай информационный партнер - журнал Financial One Информационные партнеры - Algoritmus, НП РТС, LowRisk.ru, 2stocks.ru, Plan.ru, NBJ

Отдельную признательность выражаем Верникову Андрею (ИК «Церих кэпитал менеджмент») за запись мероприятия и порталу iLearney за запись и прямую трансляцию. Информационная справка: Ежегодный турнир «Алгоритмус 2013» проводится при поддержке Московской Биржи. Генеральным партнером является онлайн брокер ITinvest. EasyMANi – интернет-сообщество для инвесторов, управляющих и создателей роботов. В EasyMANi для инвесторов реализованы такие сервисы, как выбор управляющих и торговых стратегий, подписка на сигналы с исполнением, публикация сделок, блоги управляющих. (Доступ к сервисам EasyMANi можно получить на сайте www.mfd.ru/tradingsignals) «Алгоритмус 2013» – ежегодный биржевой конкурс управляющих EasyMANi, проводящийся с 15 апреля по 14 июня 2013 года. В конкурсе принимают участие профессиональные управляющие и частные инвесторы. В программе предусмотрено соревнование автоматических торговых стратегий в секциях фондового и срочного рынка биржи ММВБ-РТС. Подробная информация о конкурсе: http://mfd.ru/2013

|

|

Данные Министерства торговли свидетельствуют, что во втором квартале этого года экономикаСингапура выросла на 15,2%. Достижения в биомедицине помогают развивать и поднимать экономику страны. Такие данные выглядят достаточно оптимистично по сравнению с показателями за предыдущий квартал. Правительство Сингапура утверждает, что на это повлиял сильный спад мирового производства и спрос на разную продукцию, который возник в связи с этим. Из-за глобального экономического спада в первом квартале, производство пережило резкое падение, а в данный момент (текущий квартал) выросло на 37,6%, затмив 12,7% падения в предыдущем периоде. Эксперты делают ставки в сингапурской экономике на прорыв в области биомедицинской электроники, производством которой страна может гордиться. От развития биомедицинского сектора зависит торговля и экономика страны. Сингапурский экспорт пострадал после того, как спрос со стороны ключевых рынков, таких как США и Европа, столкнулись с собственными экономическими проблемами. http://www.eltoma-offshore.com/news/ekonomicheskij-rost-singapura-uvelichilsya-na-152/

|

|

Медленный старт Главная валютная пара на рынке форекс начинает день с очень незначительных колебаний, двигаясь в узком коридоре. Но несмотря на отсутствие тренда, трейдеров ожидает интересный день, так как важные экономические данные не заставят себя ждать. Уже в самом начале дня Китай огорчил аналитиков данными о росте своего ВВП. Показатель валового продукта страны вырос на 7,5% в годовом промежутке, тогда как предыдущее значение равнялось 7,7%. Значение же реального ВВП (то есть индексированного инфляцией) оказалось равным 1,7% кв.\кв. тогда как прежние значения были близки к 1,6%. Рост индустриального производства тоже спал 9,3% против 9,4% г.\г. Эти данные вышли в самом начале понедельника, и имея в виду, что аналитики очень чутко подходят к данным из Китая, то стоит учесть возможный скептицизм к другим данным. Хотя и не все отнеслись к этим новостям плохо, так как данные отвечали общим ожиданиям. А скептично относиться есть к чему. Ожидается ряд важных цифр из США, в первом ряду которых находятся данные по розничной торговли. В мае месяце объемы продаж выросли на 0,6%, тогда как в июне по прогнозам этот же показатель равнялся 0,7%. Есть и более позитивные ожидания по этому экономическому показателю, как например от Bloomberg. Аналитики из этой компании ожидают, что ритейлеры смогли продать на 0,8% больше, чем в мае, однако их прогноз построен на медианном значении предыдущих показателей, что не дает полной уверенности в том, что так и будет. Завтра так же выйдут данные по росту цен в США, которые могут показать, что инфляция очень близка к намеченной Бернанке отметке в 2%. Весь этот клубок данных намекает, что доллар должен быть сильнее, но валютная пара EUR\USD только отчасти реагирует на новости. Однако пара USD\JPY очень резко отреагировала на данную новость, устремившись вверх на более, чем 50 пунктов. Под действием хорошей статистики в течении дня возможен и дальнейший рост пары до уровня 161,8 по Фибоначчи, или до 100,10 йен за доллар. Как уже было замечено в начале статьи, не все восприняли китайские данные негативно, так как они соответствовали прогнозам аналитиков. Рост ВВП оказался хоть и слабым, но все же оказался лучше изначально пессимистичных прогнозов. От этого выигрывает австралийский доллар, который укрепился на следующих парах: AUD\USD и AUD\NZD. При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

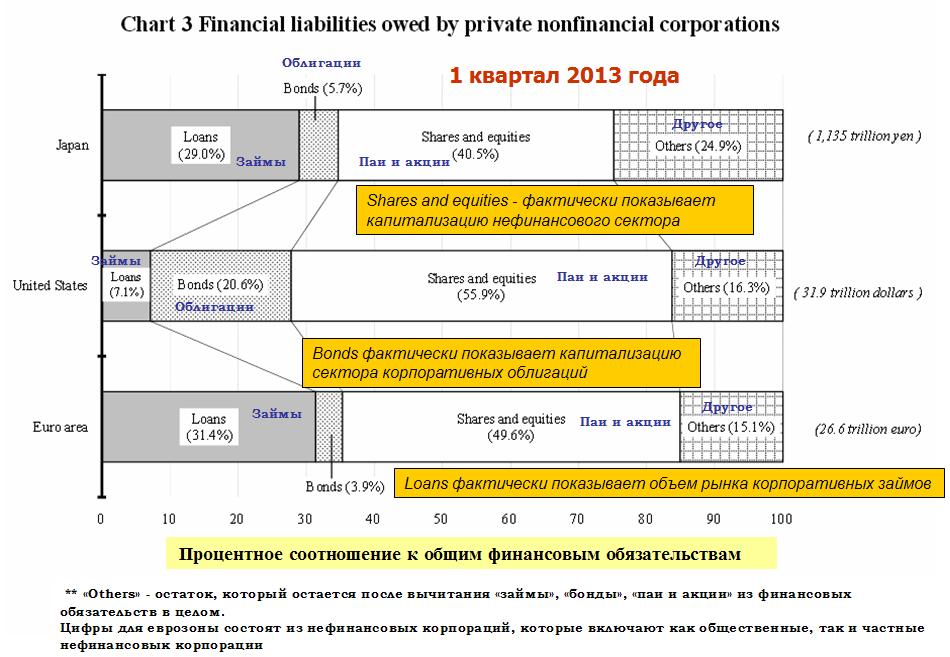

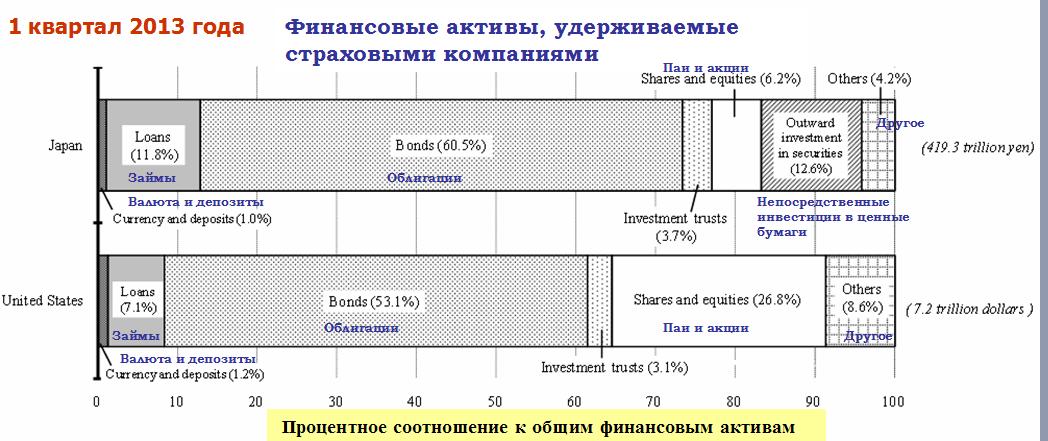

В журнале Wallstreet я опубликовал статью: «Глобальные балансы экономических субъектов». Здесь представлены очень наглядно активы и обязательства основных экономических субъектов (домохозяйств, финансовых институтов, инвестиционных трастов, пенсионных и страховых фондов) трех главных мировых финансовых центров: США, Японии и еврозоны. НА эти три крупнейших в мире экономики и, что гораздо более важно, три крупнейших в мире долговых и эмиссионных центра, приходится более 40% мирового ВВП. По сути, здесь представлена структура баланса мировой финансовой системы. Информация является самой свежей и взята с сайта Банка Японии. Полагаю, что эта информация полезна не только экономистам, но и трейдерам, поскольку позволяет лучше представить реакцию тех или иных участников рынков на происходящие события, а также величину этой реакции исходя из доли рынка и объема средств, которыми они располагают. Представлю здесь фрагмент статьи: Обязательства частных нефинансовых корпораций Другой интересный график из отчета Банка Японии показывает нам пассивы (обязательства) нефинансовых корпораций. Нефинансовые корпорации являются основой любой крупной экономики.

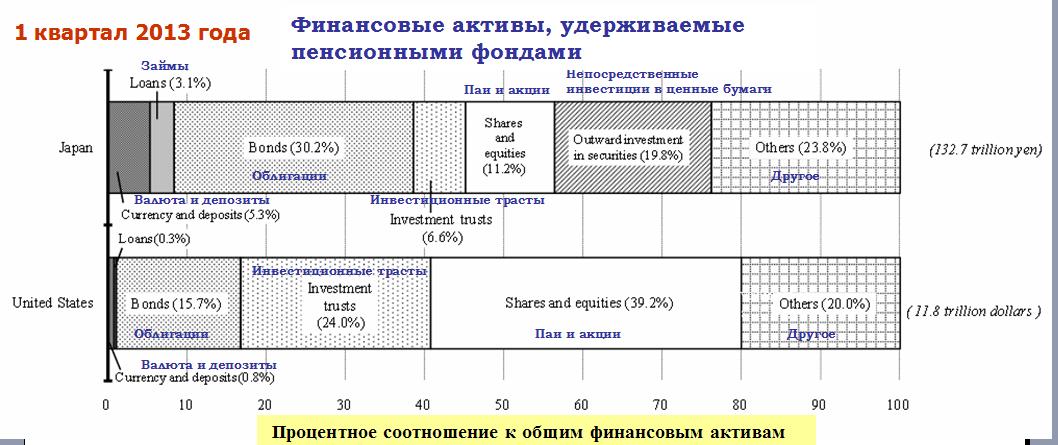

Этот график содержит ценную информацию о примерном объеме того или иного рынка капитала. Shares and equities - фактически показывает капитализацию нефинансового сектора рынка акций соответствующего государства. Bonds фактически показывает капитализацию сектора корпоративных облигаций (за вычетом финансового сектора) . Loans фактически показывает объем рынка корпоративных займов (за вычетом финансового сектора) . Из графика видно, что в Японии, и, особенно, в еврозоне рынок корпоративных облигаций играет малую роль в фондировании нефинансовых компаний. Доля корпоративных облигаций составляет всего 5,7% и 3,9% соответственно. В США, напротив, на долю корпоративных облигаций приходится 20% пассивов нефинансовых корпораций. Займы в Америке составляют всего 7,1% от обязательств нефинансовых корпораций, в то время как в Японии этот показатель составляет 29%, а в еврозоне 31,4%. Финансовые активы во владении инвестиционных трастов Инвестиционные трасты – это, как мы выяснили, самый крупный сегмент финансового сектора Америки. К инвестиционным трастам относятся взаимные фонды, ETF-фонды, разные полугосударственные инвестиционные предприятия, финансовые, брокерские компании. В инвестиционные трасты в Америке вложено 11,9% активов домозяйств; это значительно больше, чем в Японии (4,5%) или еврозоне (7,2%). Хотя домохозяйства – это не столько население, сколько богатый класс общества, но, в общем и целом, американское население гораздо активнее населения Японии и еврозоны в финансовом отношении. Инвестиционные трасты в США вкладывают больше средств в акции (48,1%), чем в облигации (42,7%), но разница, как мы видим небольшая. В Японии основной объект инвестирования для инвестиционных трастов - «outward investmemt in securities» (непосредственные инвестиции в ценные бумаги). Финансовые активы во владении пенсионных фондов

Важно представлять, что пенсионные фонды в США значительно большую часть капитала держат в рискованных активах – акциях: 39,2% против 15,7% в облигациях. Значительная часть капитала инвестирована в инвестиционные трасты, что также подразумевает большую долю вложений в акции. Финансовые активы во владении страховых компаний  Как видно из предыдущего рисунка, объем средств в пенсионных фондах в США и Японии различается очень существенно: в США больше примерно в 9 раз. Существует значительно меньшее различие в объемах средств, которыми располагают страховые компании США и Японии: в США больше всего в 1,7 раза. Активы страховых компаний Японии в 3,16 раза больше активов пенсионных фондов. В Америке обратное соотношение: активы пенсионных фондов больше активов страховых компаний в 1,64 раза. Таким образом, страховые компании в Японии являются очень крупными инвесторами. Как видно из графика, они отдают предпочтение облигациям (примерно 90% из них – японские государственные облигации). Соотношение облигации/акции=60,5%/6,2%=9,76. У американских страховых компаний соотношение облигации/акции=53,1/26,8=1,98. Страховые компании Японии имеют JGB примерно на 2,4 трлн. американских долларов и несильно уступают по показателю владения госдолгом японским банкам. Принципиальное значение имеет структура вложений банковского сектора Японии. Соотношение облигации/акции=17%/2%=8,5. Для пенсионных фондов это соотношение равно 30.2%/11,2%=0,32, а для страховых компаний 60,5/6.2=9,76. Таким образом, мы видим, что в финансовом секторе Японии преобладают вложения в рынок облигаций, несмотря на чрезвычайно низкую их доходность, и наибольшей опасностью для финансовой системы Японии является коллапс рынка облигаций. В Америке, напротив, наибольшую опасность представляет рынок акций ... и это объясняет то значение, которое придают в ФРС и американском правительстве благополучию на рынке акций. Полностью статью вы можете прочитать здесь:

|

|

До настоящего момента существовало всего одно биржевое издание, которое выходило с недельной периодичностью. Это был электронный журнал «Forex Magazine», посвященный естественно рынку Форекс. Теперь появился еще один такой журнал. Предлагаю вашему вниманию журнал Walltsreet при биржевом портале Walltrade Ивана Чурилова. Вот что журнал пишет о себе: "WallStreet" - еженедельный электронный журнал-дайджест. Предназначен для инвесторов всех таймфреймов и категорий. Создан на основе объективного профессионального мониторинга ежедневной биржевой, рыночной и околорыночной информации. Собирает все самое интересное и значимое для людей, принимающих самостоятельные торговые решения Опирается на данные лучших зарубежных и российских агрегаторов новостных трендов, авторов блогосферы, дающих актуальные, квалифицированные, независимые суждения по важным темам и событиям.

Посмотреть журнал можно здесь: В первом номере журнала можно найти мою статью: «Глобальные балансы экономических субъектов».

|

|

|

|