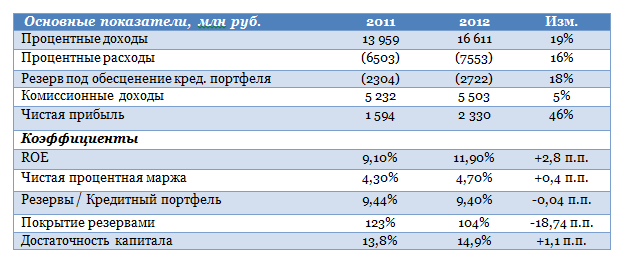

Банк Возрождение 27 марта представил финансовые результаты за 2012 год по МСФО. Кредитная организация продолжила наращивать чистую прибыль, несмотря на довольно сложный для финсектора период и ухудшение внешней конъюнктуры. За год чистая прибыль Возрождения повысилась на 43%, до 2,3 млрд руб. Это было обусловлено положительной динамикой процентных и комиссионных доходов, а также строгим контролем над издержками. Кроме того, довольно удачным выдался для банка 4-й квартал.

Процентные доходы банка за прошлый год увеличились на 19% и составили 12,96 млрд руб. А в последнем квартале показатель прибавил 21%. Процентные расходы за год повысились на 16%, до 7,55 млрд руб. В период с октября по декабрь показатель подрос на 40% кв/кв. Данная динамика обусловлена повышением ставок по депозитам для клиентов, вызванным необходимостью дополнительного фондирования при активном росте кредитного портфеля. В результате за 4-й квартал чистый процентный доход до вычета резервов поднялся лишь на 8,2%, в то время как по итогам 2012 повышение было более значительным — на 21%. Чистая процентная маржа за 2012 год достигла 4,7%, что на 0,4 п.п. выше, чем годом ранее.

Активы Банка Возрождение выросли за ушедший год на 13,7%, до 209,1 млрд руб. Основной причиной этого вновь стало увеличение чистого кредитного портфеля. Кредитный портфель до вычета резервов за год вырос на 13,8%, до 156,4 млрд руб. Этого удалось добиться главным образом за счет повышения объемов корпоративного кредитного портфеля на 9,3%, а также за счет активной выдачи займов розничным клиентам. Рост портфеля составил 34,8% г/г. Его обеспечил ключевой для компании сегмент ипотеки, который увеличился за год на 44,5%, до 22,3 млрд руб.

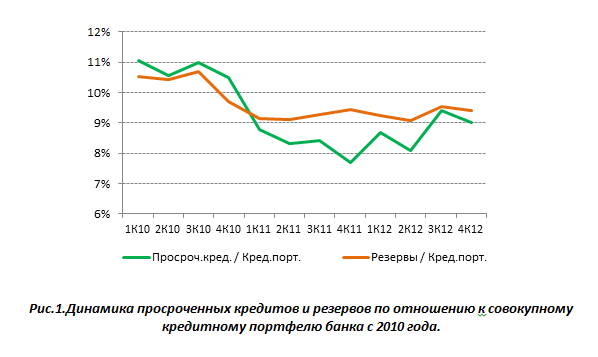

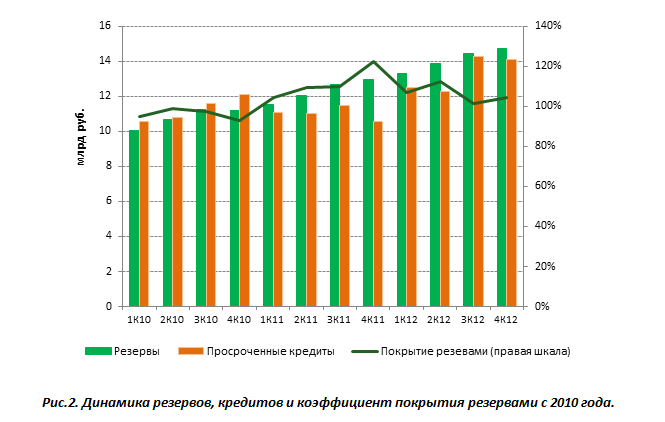

В сравнении с уровнем прошлого года качество кредитного портфеля ухудшилось. Так, доля просроченных кредитов по отношению к совокупному кредитному портфелю составила 9% (14,1 млрд руб.) против 7,7% (10,6 млрд руб.) по итогам 2011 года. Тем не менее в сравнении с показателями 3-го квартала 2012-го доля просроченных кредитов уменьшилась с 9,4% до 9%, а годом ранее — с 8,4% до 7,7%. При этом рост отчислений в резерв в годовом сравнении продолжился и составил 18%. Однако по отношению к объему общего портфеля доля резервов практически не изменилась, закрепившись на уровне 9,4% по итогам 2012 года против 9,44% за 2011 год.

Капитал банка вырос за прошлый год на 12,7%, до 20,8 млрд руб., главным образом за счет капитализации прибыли. Достаточность капитала оказалась равна 14,9%, тогда как годом ранее она составляла 13,8%. Напомню, также, что в ушедшем году Возрождение привлекло три транша субординированного депозита, который будет включен в расчет норматива достаточности капитала, для того чтобы кредитная организация могла в полной мере соответствовать требованиям Банка России при оценке рисков, учитываемых при расчете данного норматива.

Если рассматривать результаты Банка Возрождение год к году, можно говорить о том, что он вновь показал хорошие результаты, следуя своей консервативной политике. Эта тенденция вполне совпала с моими ожиданиями. Более того, показатели за 4-й квартал в целом оказались лучше итогов июля-сентября. Однако ухудшение качества кредитного портфеля является негативным фактором, который в дальнейшем может привести к повышению отчислений в резерв под обесценение кредитного портфеля и в конечном итоге — к снижению чистой прибыли. Руководство банка по итогам 2013 года ожидает получить прибыль не меньше, чем в 2012 году.

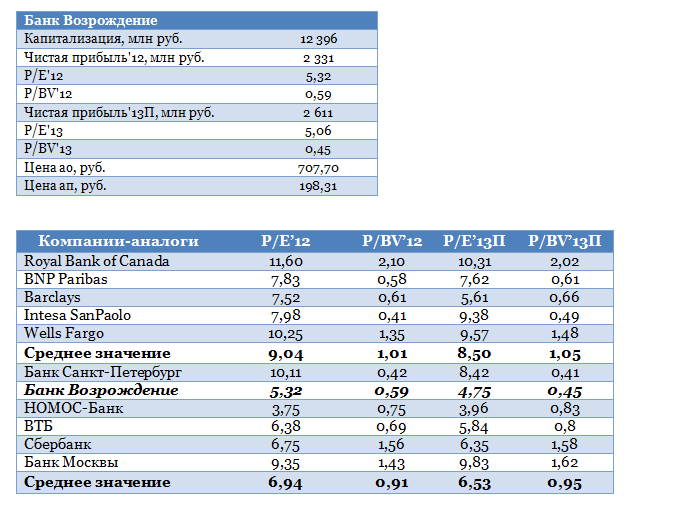

По мультипликаторам P/E и P/BV акции Возрождения торгуются с дисконтом по отношению к российским и зарубежным аналогам. С учетом представленных результатов и негативного влияния качества кредитного портфеля на итоговый финансовый результат целевая цена акций была незначительно изменена в сторону уменьшения. Таргет по обыкновенным бумагам снижен с 708,04 руб. до 707,7 руб., по привилегированным — с 201,9 руб. до 198,31 руб. Рекомендация по обеим — «покупать». Причем префы, как и прежде, следует приобретать с прицелом на получение дивидендов.