Продолжаем совместно торговать Сбербанком и интрадеить его фьюч по MTG-методу.

Для начала рассмотрим дневной график базового актива (обычка сбер), для общей оценки ситуации:

Вчера благополучно закрыли вверху гэп и откатили обратно вниз, теперь движение вниз можно осуществлять без камня на душе, стоп ставим на 145,5 либо за истхай. Для комфортного нахождения в шорте надо бы уйти ниже 143.

Также от уровня 143 можем пойти на отскок вверх. Ниже 143 про лонги вообще лучше забыть и торговать шортовый сценарий

Теперь смотрим, что там у нас в интрадее на часовом тайм-фрейме у фьючерса сбербанка (SRU6):

Поддержки на открытии: 14373 и 14335, ниже этих уровней никаких лонгов быть не должно.

Выше 14373 можно пробовать лонг с целью 14557. Выше 14557 вообще только лонг, всё шорты должны быть закрыты.

Все внутридневные уровни для фьюча являются динамическими, справедливы только для первого часа торгов и смещаются в каждом часе, в ту или иную сторону, на определенное количество пунктов.

При внутридневной торговле никогда не забываем про стопы стопы и выставляем их всегда за нашими уровнями на часовом графике фьюча.

Присоединяйтесь к внутридневному обсуждению торговли на ветке "фьючерс сбербанка" http://forum.mfd.ru/forum/thread/?id=69692 Предлагаю всем торгующим фьюч сбера делиться своими мыслями, ТА, графиками, расчетами, сделками, уровнями с целью извлечения профита при работе с данным инструментом.

Графики представлены с нанесенной на них сеткой по MTG-методу торговли.

Желаю всем удачных торгов!

ps. уважаемые трейдеры-читатели, чуть ниже этого текста есть голосовалка: "мне нравится", либо "мне не нравится". Не стесняйтесь, дайте мне свою обратную связь, буду рад любым оценкам !!!

S&P500 подтвердил наличие поддержки в районе минимумов пятницы, но я думаю что сегодня мы увидим еще один удар вниз до 2164, после чего ожидаю выкупа к верхней границе текущего боковика.

1.RTS

РТС пока что по плану, но важно для лонга, чтобы фьючерс больше не делал ни каких попыток к падению. Дело в том, что нижняя граница боковика уже такая очевидная, что если будет хоть малейший намек на падение, она просто-напросто не выдержит еще одного касания. Так что либо идут вверх с открытия, либо нас ждет еще одна провокация ниже 95000.

2. EUR/USD:

Евро поступательно идет вниз. Пока идут ступеньки, пытаться ловить разворот не сильно прибыльное занятие. Вот если будет резкий отскок, тогда да, на возврате можно поискать лонги, ну а пока что шорт.

3. GOLD:

Золото без дополнительной провокации сходило на локальные цели недели. Но я думаю, что глобально мы увидим золото ниже 1305.

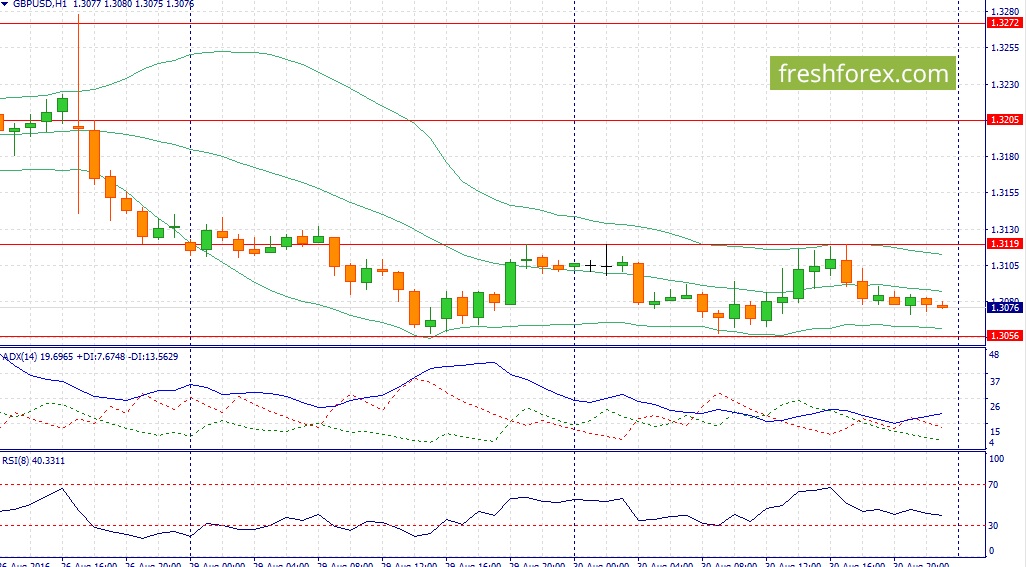

4. GBP/USD:

Фунт дважды пытался сделать ожидаемую мною провокацию, но пока что продавец не позволяет это сделать. Если цена продолжит падать, лучше поискать точки входа в шорт.

События, на которые следует обратить внимание сегодня:

12.00 мск. Еврозона: Индекс потребительских цен за август (предыдущее значение 0.2% г/г; прогноз 0.3% г/г).

15.15 мск. США: Изменение числа занятых от ADP за август (предыдущее значение 179K; прогноз 173K).

17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики за август (предыдущее значение 2,501M; прогноз 1,310M).

EUR/USD:

Нисходящий тренд в данной валютной паре начинает набирать обороты и в этой связи, следует открывать только позиции Sell. Вчерашний релиз по потребительской уверенности от Conference Board порадовал инвесторов сильными данными: итоговый показатель вышел на максимальный уровень с сентября 2015 года. Почему этот релиз для нас очень важен? Потому что он позволяет понять, какими могут выйти данные по рынку труда в пятницу 2 сентября. Сильный рост этого показателя сигнализирует о позитивных данных по занятости, что окажет поддержку доллару, причем не только в краткосрочной перспективе, а вплоть до 21 сентября, когда состоится заседание ФРС США. FOMC уже не раз заявляли о том, что будут внимательно следить за релизами по занятости и в случае сильных данных, комитет готов повысить учетную ставку. На кредитных рынках спрэд доходности 10-летних государственных облигаций Германии и США сокращается, что увеличивает привлекательность инвестиций в американские активы. Нельзя обойти стороной и отчет по инфляции в еврозоне за август. Вчерашние аналогичные данные из Германии продемонстрировали умеренный рост показателя CPI и сегодня можно ожидать выхода общеевропейского CPI на уровне консенсус-прогноза, что не сможет оказать сильной поддержки евро, поскольку рынок уже учел этот сценарий в котировках. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,1165/1,1200 и фиксировать прибыль на отметке 1,1100.

GBP/USD:

Последние два торговых дня фунт стерлингов находится в узком диапазоне, где, на мой взгляд, крупные участники рынка набирают позиции на продажу и как только портфель позиций будет сформирован мы увидим сильное движение вниз. Почему именно вниз, а не вверх? Для этого есть две причины. Во-первых, Соединенные Штаты продолжают радовать инвесторов позитивными макроэкономическим отчетами, а статистика из Великобритании напротив, поступает негативная. Количество одобренных заявлений на получение ипотечного кредита в июле сократилось на 5% м/м, до уровня 60,9 тыс., что является минимальной отметкой с декабря 2014 года. Таким образом, можно сделать вывод о том, что страхи вокруг Brexit еще сохраняются, что в конечном итоге будет оказывать давление на британскую валюту. На кредитных рынках доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. Во-вторых, на этой неделе мы наблюдаем распродажи на товарном рынке, что также позитивно отразится на стоимости американской валюты, поскольку сырье котируется в долларах. Распродажи идут по всем фронтам: в лидерах падения нефть и металлы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,3100/1,3140 и фиксировать прибыль на отметке 1,3030.

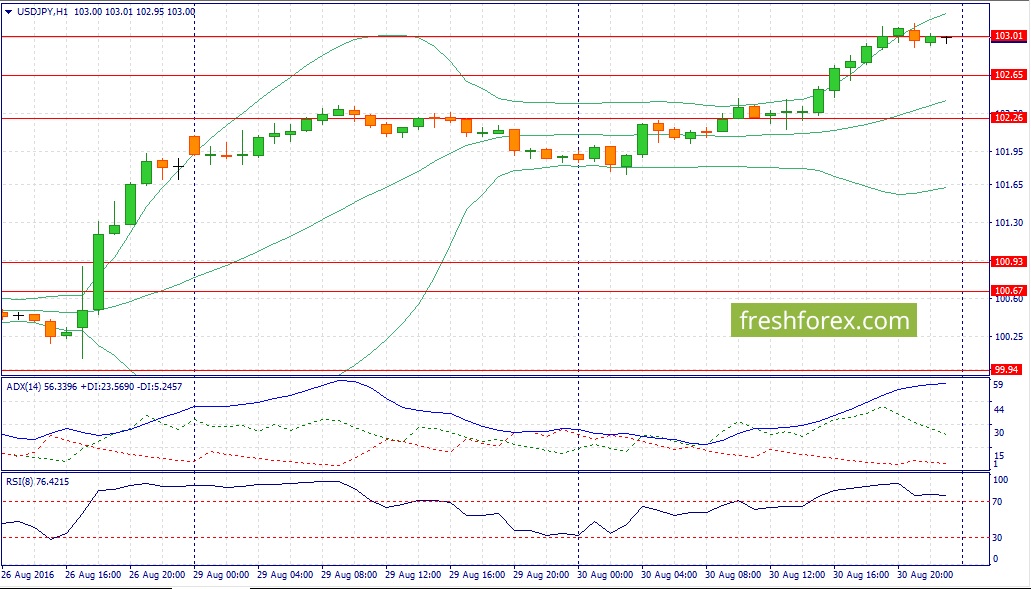

USD/JPY:

На мой взгляд, сегодня следует ожидать развития боковой тенденции. С одной стороны, во вторник на американском рынке акций наблюдался рост пессимизма, что является позитивным фактором для йены, как валюты фондирования №1 в операциях carry trade. Снижение “аппетита к риску” может отбросить пару на 102 фигуру. На это же указывает и динамика долгового рынка: дифференциал доходности 10-летних государственных облигаций США и Японии сокращается, что уменьшает привлекательность инвестиций в американские активы. С другой стороны, сегодня можно ожидать выхода позитивного отчета по занятости в частном секторе США от ADP, что в свою очередь усилит ожидания сильного релиза по пятничному рынку труда и заставит инвесторов продолжать процесс набора длинных позиций. Основная идея в данной валютной паре на ближайший месяц – это возможная разнонаправленная кредитно-денежная политика ФРС США и Банка Японии. От первых ожидаю действий, направленных на рост доллара. От вторых ожидают мер, направленных на девальвацию йены. Соответственно позитивные отчеты из Штатов будут усиливать эти ожидания и трейдерам просто не остается иного выбора, как открывать позиции Buy. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 102,40 -103,50.

Коррекция FTSE 100 на фоне ускорения июльских розничных продаж в Британии с 3,9% до 5,4% г/г и успешного теста Brent психологически важной отметки $50 за баррель, на первый взгляд, выглядит нелогично. Около одной трети капитализации компаний, бумаги которых входят в базу расчета фондового индекса, связано с нефте- и газодобычей, а также с горнодобывающей отраслью, поэтому ралли нефти, как правило, позитивно сказывается на рынке акций Соединенного Королевства. На самом деле распродажу затеяли руководители крупных компаний. Согласно информации брокеров, на которую ссылается Financial Times, в течение последних торговых дней директора корпораций, имеющих отношение к FTSE 100 и FTSE 350, выступили в качестве нетто-продавцов на 10,5 млн фунтов. А ведь сразу после Brexit они, напротив, скупили акции на 14,3 млн фунтов.

Мелкие и средние инвесторы привыкли бояться, что кто-то знает больше их, и поддержали коррекционное движение, вернувшее котировки фьючерсов к таргетам, обозначенным в предыдущем материале. Читатели, воспользовавшиеся июльской рекомендацией, могли заработать около 5-6% за четыре декады, закрыв лонги, как только запахло жареным. Стремительное ралли FTSE 100 сделало его дорогим c фундаментальной точки зрения: P/E=16,1. При этом эксперты Bloomberg полагают, что корпоративные прибыли британских эмитентов до конца нынешнего года будут снижаться, прежде чем вырасти на 13% в течение каждого из последующих трех лет. Девять инвестиционных банков и компаний, опрошенных Bloomberg, включая JP Morgan, HSBC и BofA Merrill Lynch, полагают, что фондовый индекс упадет на 8,7% от текущих уровней до конца декабря.

Вместе с тем мягкая монетарная политика Банка Англии, стремительная девальвация фунта, позволяющая рассчитывать на рост экспорта и корпоративных прибылей, а также ускорение розничных продаж, сигнализирующее о повышенной активности потребителей и росте ВВП, позволяют предположить, что коррекция вряд ли будет продолжительной, и в конечном итоге «быки» сумеют восстановить восходящий тренд. Низкие ставки по инструментам долгового рынка позволяют не только увеличить рентабельность, но и заставляют инвесторов отдавать предпочтение акциям. Эмитенты, бумаги которых входят в FTSE 100, готовы выплатить в качестве дивиденда 3,8%, что на 3,3% выше чем доходность 10-летних британских бондов. Эта разница находится вблизи рекордной отметки за всю историю, что, безусловно, помогает инвесторам сделать правильный выбор.

Динамика дифференциала дивидендов на акции и доходности облигаций

Источник: Bloomberg.

На мой взгляд, потенциал британского фондового индекса далеко не исчерпан. Вместе с тем риски коррекции, причины которой, вероятнее всего, следует искать за пределами Соединенного Королевства, постепенно возрастают. «Ястребиные» комментарии представителей FOMC наталкивают на мысль о том, что ФРС может повысить ставку по федеральным фондам уже в сентябре. Откат по S&P 500 и связанное с ним ухудшение глобального аппетита к риску тут же отразятся на FTSE 100. Особенно сильно беспокоиться по этому поводу не стоит. Напротив, коррекция в направлении 6680 и 6500 создаст благоприятную возможность для покупок ETF на рынок акций Британии.

Джек Дорси, сооснователь и директор Twitter, комментируя результаты компании за 2-й квартал, сказал следующее:

Мы продолжаем наблюдать стабильный рост аудитории и уровня активности (монетизации. — прим. автора.)

На мой взгляд, ни первого, ни второго в отчетности и не отразилось. Впрочем, судите сами.

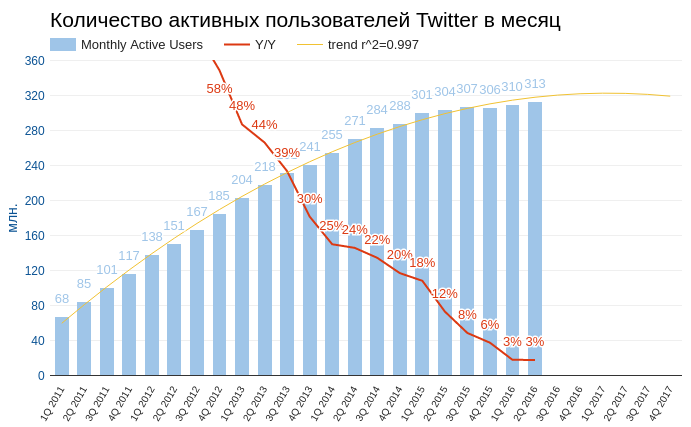

По результатам 2-го квартала количество активных пользователей Twitter составило 313 млн (+2,96% г/г). Чтобы оценить масштаб этого числа приведу аналогичный результат Facebook: 1,715 млрд (+14,8% г/г). Сравнение, мягко говоря, не в пользу сервиса микроблогов. На мой взгляд, тренд весьма красноречив: Twitter достиг максимума своей аудитории. В лучшем случае к 2017 году его активная база достигнет 320 млн. Это означает, что и на количественный рост компании в скором будущем инвестору рассчитывать не приходится.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

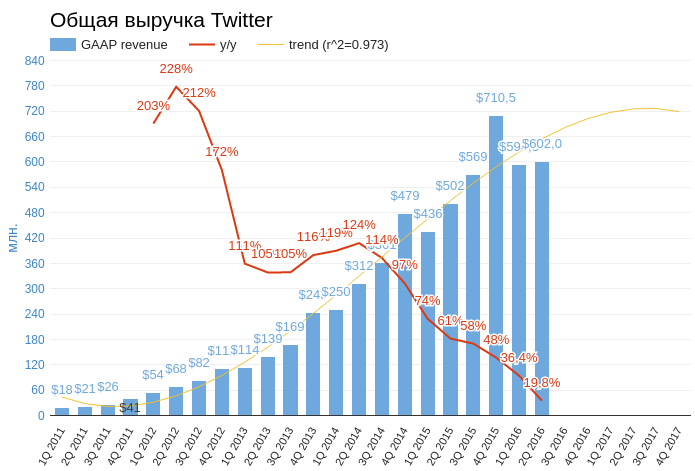

Общая выручка компании выросла на 19,8% г/г, $601,96 млн, оказавшись на $4,81 млн ниже ожиданий аналитиков. Темпы роста доходов замедляются все заметнее, и теперь адекватная статистическая модель предполагает, что рост выручки будет околонулевым и показатель до конца года не превысит $720 млн.

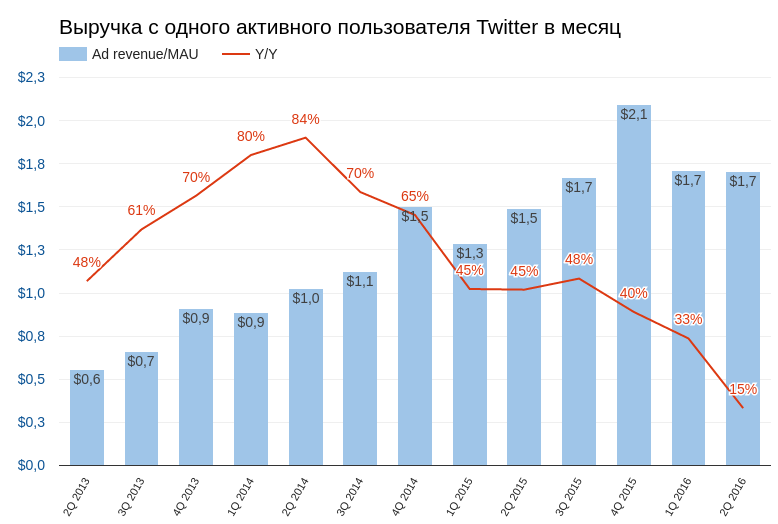

Рекламная выручка с активного пользователя в отчетном периоде осталась на уровне предыдущего квартала $1,7. Для сравнения: аналогичный показатель Facebook вырос во 2-м квартале на 42% г/г, до $3,64. На мой взгляд, такая динамика четко указывает на отсутствие улучшений в монетизации Twitter и это крайне негативный сигнал.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

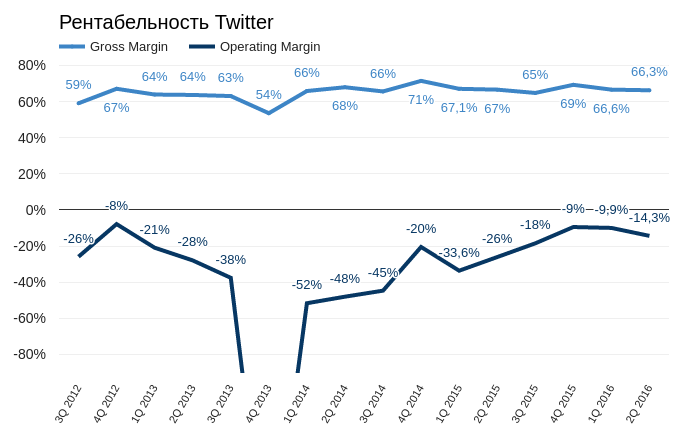

Несмотря на объявленные меры экономии и контроля над издержками, улучшения рентабельности также не произошло. Операционная маржа снизилась до -14,35%, а чистая рентабельность скатилась до -17,81%.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

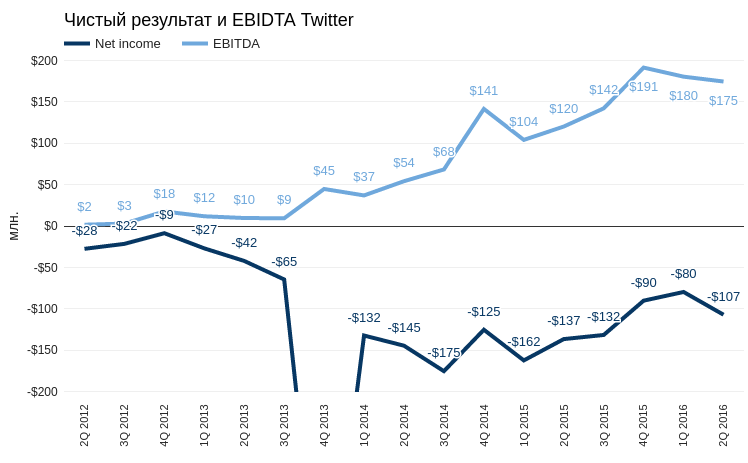

Чистый убыток в отчетном периоде составил $107,22 млн, что свело на нет наметившуюся тенденцию к уменьшению убыточности, которая наблюдалась на протяжении двух предыдущих кварталов. EBIDTA опустилась до $174,6 млн, что не дает возможности оправдывать текущую убыточность временными факторами больших процентных расходов, амортизацией или налогами.

Напомню, что у Twitter с 2015 года не было ни одного прибыльного квартала. С момента создания соцсеть ее убыток превысил $2 млрд.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

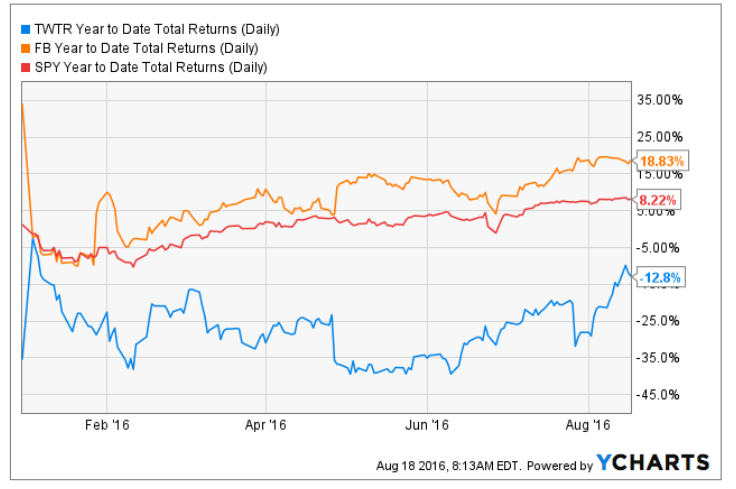

Чтобы завершить описание плачевного состояния финансов Twitter, приведу график показателя общей доходности по компании в сравнении с Facebook и S&P500 за текущий год. Как видите, даже несмотря на недавний рост акций, Twitter стабильно демонстрирует отрицательную доходность, при том что весь фондовый рынок США в плюсе.

Итак, финансовые показатели однозначно плохие, однако стоит отметить, что акции Twitter в августе прибавили более 20%. В чем же причина позитива? Во-первых, цена акций опустилась слишком низко, что привело к закрытию коротких позиций в процессе фиксации прибыли. Во-вторых, я считаю, что после покупки Microsoft Linkedin с существенной премией к рынку повысилась уверенность инвесторов в том, что Twitter тоже заинтересует какого-либо покупателя. Конечно, такой вариант нельзя сбрасывать со счетов, но остается вопрос, кого может заинтересовать социальная сеть база которой не растет, а убыток стабильно увеличивается. Проще говоря, выгоду от покупки Twitter на текущем ценовом уровне можно сравнивать с профитом от игры в орлянку, а шансы на то, что компанию купят или не купят, приблизительно равны.

Сравнительный анализ мультипликаторов Twitter указывает на сбалансированность текущей цены.

Технический анализ указывает на выход котировок за границу бокового канала, в котором они двигались с февраля. На мой взгляд, это временное явление и никакого восходящего тренда не формируется.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $20,17.

Если вы — «счастливый» обладатель акций Twitter, можете держать их в надежде на то, что рано или поздно крупный информационный холдинг, например Alphabet, объявит о поглощении компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В отчетном периоде добыча нефти снизилась на 5,8% - до 46,8 млн тонн, что в основном связано с сокращением объемов компенсационной нефти по проекту Западная Курна-2, продажей в середине 2015 года 50% доли в Caspian Investment Resources Ltd, а также с естественным снижением добычи на зрелых месторождениях в Западной Сибири. При этом достигнут рост добычи нефти в Тимано-Печоре и Поволжье на 3,9 и 1,7% соответственно, а также рост добычи товарного газа на 3,3% в основном за счет международных проектов.

Выручка компании упала на 13,7% - до 2,5 трлн рублей, что, прежде всего, было обусловлено снижением цен на нефть. В отчетном периоде компания продала 39,2 млн тонн нефти (-2,2%) в связи с сокращением реализации на внутреннем рынке до 3,5 млн тонн (-32,8%). Средняя цена реализации на внутреннем рынке сократилась на 12,5% - до 1 761 рублей за баррель, цена реализации на международных рынках снизилась на 18,5% - до 2 442 рублей за баррель. Доходы от продажи сырой нефти упали на 19,9% до 678 млрд рублей. Производство нефтепродуктов возросло на 4,4%, составив 30,5 млн тонн. Доходы от их реализации снизились на 13,6%, составив 1,6 трлн рублей на фоне падения объемов продаж нефтепродуктов на 1% - до 60 млн тонн за счет снижения экспортных поставок. Средняя цена на нефтепродукты на внутреннем рынке упала на 18,3% - до 20,2 тыс. рублей за тонну, экспортная цена уменьшилась на 12,3%, составив 25,2 тыс. рублей за тонну.

Операционные расходы снижались чуть бОльшими по сравнению с выручкой темпами, составив 2,3 трлн рублей (-14%). Основным фактором их снижения стало падение стоимости закупок нефти и нефтепродуктов до 1,2 трлн рублей (-17,8%). На 25,4% сократились прочие налоги (кроме налога н априбыль), составившие 202,3 млрд рублей из-за снижения отчислений по НДПИ. Сумма акцизов и экспортных пошлин сократилась на 22,8% - до 228,8 млрд рублей. В итоге операционная прибыль компании упала на 10,4% - до 226 млрд рублей.

Блок финансовых статей увеличил темп снижения итоговой чистой прибыли. Компания потратила 21,5 млрд рублей на обслуживание своего долга, составившего на конец отчетного периода 865 млрд рублей; еще 74 млрд рублей составили отрицательные курсовые разницы. В итоге, чистая прибыль Лукойла сократилась на 37,4% – до 106 млрд рублей.

После внесения фактических результатов мы несколько понизили прогноз финансовых показателей в результате уточнения объемов добычи и цен на нефть и нефтепродукты в сторону понижения. Помимо всего прочего напомним, что Лукойл озвучил новую дивидендную политику, которая вступит в силу по итогам 2016 года. Согласно ее положениям новый гарантированный коэффициент дивидендных выплат составит 25% (ранее 15%), а дивиденды в рублевом выражении будут ежегодно расти в соответствии с официальным уровнем инфляции.

Мы отмечаем достаточно хорошие дивидендные выплаты компании, неуклонно растущие из года в год, в то же время, можно отметить, что дополнительный интерес со стороны инвесторов к бумагам Лукойла мог бы быть вызван в случае погашения компанией имеющихся квазиказначейских акций.

Акции компании обращаются с P/BV 2016 около 0,6 и являются одним из наших приоритетов в нефтяном секторе.