S&P500 продолжает торговлю боковике. Пока что цена остается в его середине, ждать каких либо серьезных выходов не приходится. Скорее всего тот минимум, который мы увидели в пятницу, будет поддержкой на этой неделе, пока он жив, играть от шорта не рекомендую.

1.RTS

РТС решило сделать чуть по другому чем я ожидал, сначала сходило в шорт, затем пошло к новым максимумам. Ну что же, вполне реален сценарий новых максимумов боковика, но пренебрегать сопротивлением, которое было сформировано пятничными объемами, я бы не советовал. Жду отбития от тех самых объемов и только потом, после отката, уход за них.

2. EUR/USD:

Евро пока что не решилось пойти выше, но в целом жду появления покупателя. Лучше дождаться агрессии со стороны покупателя, затем уже присоединяться к лонгу.

3. GOLD:

Золото постепенно двигается на точку шорта. Сегодня жду еще одного рывка вверх, затем предложения падения.

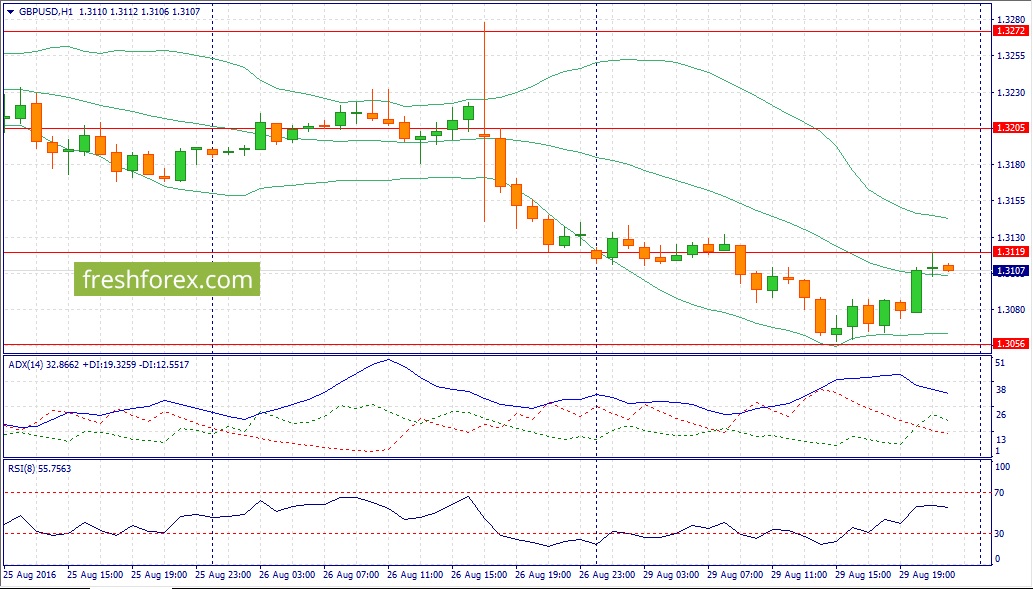

4. GBP/USD:

Фунт попытался пойти в шорт без провокации. Я все же надеюсь на то, что британец даст хороший откат и нарисует хорошую точку входа в шорт.

По фьючерсу на доллар-рубль вчерашняя торговая сессия остановилась на отметке 65017. В течение основной торговой сессии торги прошли в пользу быков, о чем свидетельствует положительное сальдо на дневном и вечернем клиринге. Вместе с тем, вечерняя торговая сессия проходила в режиме отката цены к прежним уровням, поэтому на сегодня я предполагаю, что цена продолжит движение в боковике в диапазоне зоны консолидации между уровнем сопротивления 65345 и уровнем поддержки 63834. Уровень поддержки 63834 по прежнему остается актуальным и только в случае пробития ценой этого уровня, по сентябрьскому контракту на фьючерс на доллар-рубль я выйду по стопу ниже минимума пробойного дня. Декабрьский контракт оставляю в целях долгосрочного удержания в направлении лонг.

По фьючерсу на евро-рубль ситуация аналогичная. Мы видим, что основная торговая сессия проходила в пользу быков и только на вечерней сессии произошел откат цены. Я продолжаю удержание позиции в случае если цена не пробьет уровень поддержки 71927. Все что выше 71927 я буду держать в лонг.

На сегодня все, всем успехов и попутных трендов! Если Вам понравилось это видео не забываем ставить лайк.

События, на которые следует обратить внимание сегодня:

02.30 мск. Япония: Изменение объема уровня расходов домохозяйств за июль (предыдущее значение -2.2% г/г; прогноз -1.3% г/г).

15.00 мск. Германия: Индекс потребительских цен за август (предыдущее значение 0.3% м/м; прогноз 0.1% м/м).

17.00 мск. США: Индикатор потребительской уверенности за август (предыдущее значение 97.3; прогноз 97.2).

EUR/USD:

После вчерашнего релиза по расходам на личное потребление в США многие СМИ поспешили сделать вывод о том, что ФРС не может повышать ставки в текущих условиях и в этой связи, не следует ожидать укрепления доллара. Так ли это? На мой взгляд, отчет можно отнести к разряду позитивных. С начала текущего года показатель не опускался ниже уровня 1,6% г/г. В аналогичном периоде 2015 года индикатор был на уровне 1,3% г/г. Как мы видим, темп роста ускорился, что сигнализирует о росте экономики. Те же СМИ говорят о том, что индекс-дефлятор личных потребительских расходов снижается, а этот показатель является любимым у ФРС. Действительно, FOMC внимательно отслеживает этот индикатор, однако в 2015 году он практически весь год находился на уровне 0,2% г/г и только лишь в ноябре достиг отметки в 0,5% г/г, что не помешало FED повысить учетную ставку. Сейчас этот показатель находится на уровне 0,8% г/г. Сегодня, во второй половине дня следует обратить внимание на предварительные данные по инфляции в Германии за август. Опережающие индикаторы указывают на выход данных в пределах медианы прогнозов. Рост доверия потребителей на фоне увеличение среднего заработка указывают на возможный рост потребительских цен. Однако, цены на бензин в течение лета демонстрирую снижение, что будет сдерживать инфляцию. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,1200/1,1240 и фиксировать прибыль на отметке 1,1150.

GBP/USD:

Вчерашний рост котировок пары в американскую торгую сессию, на мой взгляд, является коррекционным движением, которое необходимо использовать для наращивания коротких позиций по двум причинам. Во-первых, Соединенные Штаты сегодня могут порадовать инвесторов позитивным релизом по потребительской уверенности от CB. Данный индикатор последние три месяца демонстрирует уверенную позитивную динамику на фоне роста доходов населения и занятости. Рост потребительских расходов позволяет рассчитывать на продолжение позитивного тренда, что окажет поддержку американскому доллару. Во-вторых, укрепление доллара будет оказывать негативное влияние на котировки черного золота, поскольку стоимость нефти деноминирована в американской валюте. Исторически так сложилось на валютном рынке, что как только нефть начинает демонстрировать снижение, то нисходящий тренд по паре GBP/USD ускоряется. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,3100/1,3140 и фиксировать прибыль на отметке 1,3060.

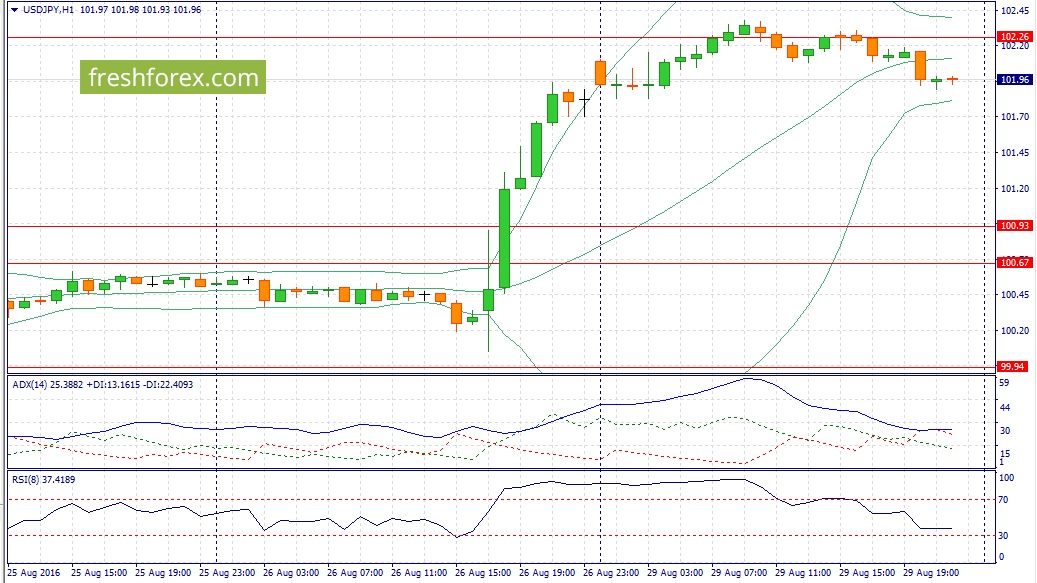

USD/JPY:

В азиатскую сессию ход торгов определиться релизом по расходам домохозяйств в Японии за июль. Этот показатель имеет тесную корреляцию с ВВП и в этой связи, оказывает сильное влияние на пару. Снижение индекса доверия потребителей, в совокупности с падением инфляции, сигнализирует о продолжении негативной динамики по этому важнейшему макроэкономическому показателю. На этом фоне, мы увидим новую волну роста котировок пары USD/JPY. Как было отмечено ранее, во второй половине дня следует ожидать умеренно позитивного релиза от Conference Board в США, что окажет поддержку доллару. Таким образом, на сегодня мы вновь получаем разнонаправленную динамику по макроэкономической статистики из США и Японии, что не оставит инвесторам иного выбора, как наращивать длинные позиции. Еще один позитивный фактор для пары - это хоть и умеренный, но все же спрос на рисковые активы. Фондовые площадки Европы и Северной Америки завершили понедельник в “зеленой зоне”, что является негативным фактор для йены, как валюты фондирования. На этом фоне, в течение дня следует открывать позиции Buy на росте котировок в область 102,00/101,65 и фиксировать прибыль на отметке 102,55.

Президент госкомпании «Роснефть» Игорь Сечин обратился в правительство РФ с просьбой дать возможность управляемой им компании приобрести приватизируемый пакет «Башнефти» (50% плюс 1 акция) за 5 млрд долларов. Такие сведения сегодня распространило информагентство Bloomberg со ссылкой на двух высокопоставленных российских чиновников.

В пользу своего предложения Сечин приводит такой аргумент. Государство затем сможет продать 19,5% самой «Роснефти» (приватизация этого пакета также была запланирована в текущем году) с большей выгодой. По расчету главы компании, правительство получит за это 16 млрд долларов, покрыв тем самым половину дефицита бюджета-2016.

Расклад Сечина основан на исследовании итальянского банка Intesa, который как раз выступает консультантом в процессе приватизации «Роснефти». В докладе аналитиков банка содержится вывод, что Россия сможет заработать по меньшей мере 11 млрд долларов, продав 19,5% «Роснефти» фондам и сырьевым трейдерам пакетами не более 5% каждый. То есть в том случае, как подчеркнул один из собеседников Bloomberg, если правительство откажется от ранее обсуждавшегося варианта привлечения стратегических инвесторов из Китая или Индии.

Напомним, активная подготовка к приватизации «Башнефти» началась в середине июля. Появились первые кандидаты на приобретение госдоли в нефтяной компании. Зарубежный независимый аудитор Ernst&Young оценил стоимость ее контрольного пакета в интервале от 297 до 315 млрд рублей, что соответствует цене за одну обыкновенную акцию от 3340 до 3537 рублей. Глава Минэкономразвития Алексей Улюкаев говорил, что 50,08% «Башнефти» будут проданы в сентябре или октябре.

Среди главных претендентов на актив назывались ЛУКОЙЛ, «Независимая нефтегазовая компания», основанная экс-президентом «Роснефти» Эдуардом Худайнатовым, и сама «Роснефть». По поводу участия в процессе приватизации «Башнефти» другой нефтяной госкомпании сразу начались споры — единой позиции наверху не было. В частности, пресс-секретарь президента РФ Дмитрий Песков поначалу заявил, что «Роснефть» и не госкомпания вовсе, а затем все же уточнил, что государственные компании не могут принимать участие в приватизации.

Однако в середине августа всем спорам был положен конец: приватизацию «Башнефти» внезапно отложили на неопределенный срок по решению премьер-министра Дмитрия Медведева. Одной из возможных причин такого поворота события называлось нежелание правительства продавать актив при низких мировых ценах на нефть. Кроме того, противником продажи доли государства в «Башнефти» выступил глава Башкирии Рустэм Хамитов (Башкирии принадлежит 25% компании).

В итоге, на прошлой неделе первый вице-премьер Игорь Шувалов сообщил, что правительство вернется к продаже госпакета акций «Башнефти» только после ...

Абсолютное богатство страны выражает показатель ВВП. Абсолютный показатель ВВП говорит об общем уровне развития экономики страны и ее доле в мировом валовом продукте. Богатство же жителей обычно рассчитывается как общий ВВП/количество граждан страны. Понятно, что рейтинги богатства стран и ее жителей мало пересекаются друг с другом.

Самые богатые страны мира 2016 по абсолютному показателю ВВП

1 место по богатству в 2016 году занимают США

Америка на фоне сильно замедлившегося Китая в 2016 году уже не грозит потерять первое место. По сравнению с прошлым годом ВВП подрос на $433 млрд. и отрыв от второго места увеличился.

2 место занял Китай

Китайский экономический «пузырь» сдувался весь прошедший год. Структурные проблемы, связанные с удорожанием рабочей силы, пока удалось залить деньгами — было потрачено около $400 млрд резервов. Рост ВВП хоть и замедлился, но показывает стабильный положительный результат: +$171 млрд.

3 место - у Японии

Мировой технологический гигант продолжает показывать хороший рост экономики, несмотря не волатильность азиатских рынков. +$202 млрд.

4 место досталось Германии

Несмотря на проблемы в Еврозоне, ее экономическому локомотиву удалось остаться четвертой экономикой мира. +$54 млрд.

5 место — Великобритания

Единственная страна из первой пятерки, показавшая отрицательный результат по оценкам МВФ от апреля к апрелю.

Россия среди сильнейших экономик мира оказалась на 14 позиции с результатом в $1,1 трлн ВВП. РФ хоть и показала отрицательный рост, смогла подняться в рейтинге на одну ступень за счет Мексики, упавшей на 15-е место.

Список стран по абсолютному показателю ВВП 2016 года

Место Страна ВВП, млрд.$ Изм.ВВП, млрд. $

1 США 18558,1 +433,4

2 Китай 11383,0 +171,1

3 Япония 4412,6 +202,2

4 Германия 3467,8 +54,3

5 Великобритания 2761,0 -92,4

6 Франция 2464,8 -4,7

7 Индия 2288,7 -19,3

8 Италия 1848,7 +5,9

9 Бразилия 1534,8 -369,1

10 Канада 1462,3 -153,2

11 Южная Корея 1321,2 -113,9

12 Испания 1242,4 +12,2

13 Австралия 1200,8 -51,5

14 Россия 1132,7 -43,3

15 Мексика 1082,4 -149,6

16 Индонезия 937,0 +41,3

17 Нидерланды 762,5 +13,1

18 Турция 751,2 -1,3

19 Швейцария 651,8 -36,6

Лидеры роста

Лидеры падения

США

+433,4

Бразилия

-369,1

Япония

+202,2

Канада

-153,2

Китай

+171,1

Мексика

-149,6

Германия

+54,3

Аргентина

-125,2

Индонезия

+41,3

Южная Корея

-113,9

Понятно, что Китаю с населением в 1,36 млрд человек гораздо проще достигать абсолютных показателей, нежели относительных. Относительный же показатель ВВП базируется на отношении произведенного страной ВВП к размеру ее населения и характеризует богатство и уровень жизни самого гражданина.

Самые богатые страны мира 2016 по уровню благосостояния граждан (ВВП на душу населения)

Самые богатые граждане 2016 года живут в Люксембурге

Миниатюрное государство по прежнему живет на ренте от офшорных и банковских доходов и прекрасно себя при этом чувствует. Гражданам достается $104 тысячи от ВВП страны на человека.

2-е место — у Швейцарии

Швейцарская банковская тайна и туризм позволяет гражданам страны быть одними из самых обеспеченных в мире. ВВП на душу — $78 тыс.

3-е место заняла Норвегия

Северная страна, несмотря на значительные потери от падения цен на нефть, сумела остаться в тройке стран с самыми высокими показателями уровня жизни. $69712

4-е место — у Катара

Нефтедобывающее ближневосточное государство от падения нефти потеряло больше Норвегии. Если в прошлом году Катар лидировал в списке, то теперь — лишь четвертое место с результатом в $66 тысяч на человека.

Завершает пятерку — Макао

Специальный административный район Китая с небольшим по китайским меркам населением в 500 тысяч человек зарабатывает на туризме (ежегодный поток — 25 млн.) и на игорном бизнесе, который составляет 40% от ВВП. $62,5 тысячи

Россияне в 2016 году стали беднее на $1300 на человека. $7750 это 73-ий результат.

Мечел раскрыл операционные и финансовые результаты за 1 п/г 2016 года.

Ключевые показатели ПАО «Мечел», MTLR

1 п/г 2015

1 п/г 2016

Изменение, %

Продажи, тыс. тонн

Угольный концентрат

9 538

9 887

3,7%

Кокс

1 484

1 446

-2,6%

ЖРК

1 317

1 342

1,9%

Металлопродукция

2 116

2 195

3,7%

Электроэнергия (млн кВт/ч)

2 284

1 715

-24,9%

Теплоэнергия (тыс. Гкал)

3 139

3 106

-1,1%

Горнодобывающий сегмент, млн руб.

Выручка

56 477

54 770

-3,0%

EBITDA

13 139

14 438

9,9%

Металлургический сегмент, млн руб.

Выручка

77 036

81 223

5,4%

EBITDA

9 413

9 520

1,1%

Энергетический сегмент, млн руб.

Выручка

13 523

12 535

-7,3%

EBITDA

1 339

2 014

50,4%

Консолидированные фин. показатели, млн руб.

Выручка

130 334

130 197

-0,1%

Операционные расходы

-116 389

- 112 997

-2,9%

Операционная прибыль

13 945

17 200

23,3%

Чистые финансовые расходы

-30 792

-8 471

-72,5%

Чистый убыток

-16 746

8 300

-

Источник: данные компании

Горнодобывающий сегмент продемонстрировал отрицательную динамику выручки, при этом продажи угля выросли на 3,7%, железнорудного концентрата – на 1,9%, кокса – снизились на 2.6%. Несмотря на слабую конъюнктуру рынков, компания смогла увеличить свои доходы по данному сегменту за счет оптимизации структуры затрат. Как следствие, рентабельность EBITDA выросла с 23% до 26%., а сама EBITDA – на 9,9% до 14,4 млрд руб.

Продажи металлопродукции выросли на 3,7% 2 195 тыс. тонн, а объем продукции универсального рельсобалочного стана увеличился с 78 тыс. тонн до 2013 тыс. тонн. Напомним, что в текущем году компания планирует производить около 500 тыс. тонн продукции при помощи этого стана, выполняя заказ РЖД по рельсам и производя прочую продукцию с высокой добавленной стоимостью. Выручка металлургического сегмента выросла на 5,4% - до 81,2 млрд рублей, а EBITDA составила 9.5 млрд рублей (+1,1%).

Выручка энергетического сегмента сократилась на 7,3% - до 12,5 млрд рублей, при этом отпуск электроэнергии вырос на 12%. EBITDA сегмента составила 2 млрд рублей.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка осталась на прошлогоднем уровне (130 млрд рублей). Операционные расходы сократились на 2,9% (до 113 млрд рублей), что привело к росту операционной прибыли на 23,3% – до 17,2 млрд рублей.

Долговая нагрузка компании сократилась за полугодие на 40 млрд рублей – до 454,7 млрд рублей, из которых в валюте номинировано 37%.Расходы по процентам сократились почти на 3 млрд руб. (до 29,8 млрд руб.). Благодаря укреплению рубля компания получила почти 17,5 млрд руб. положительных курсовых разниц. В итоге компании смогла получить чистую прибыль в размере 8,3 млрд рублей.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

Изменение ключевых прогнозных показателей ПАО «Мечел», MTLR

Прогноз на 2016 год

до выхода

после выхода

изменение, %

Выручка, млн руб.

283 802

283 802

0,0%

BV на акцию, руб.

-473,4

-473,4

0,0%

EPS, руб.

9,3

9,3

0,0%

ROE, %

отриц.

отриц.

-

Потенциальная доходность ао, %

37,4%

37,5%

-

Потенциальная доходность ап, %

38,3%

38,4%

-

Источник: расчеты УК «Арсагера»

Мы отмечаем неплохую ситуацию по линии контроля над затратами, а также подвижки в части урегулирования долговой проблемы. В то же время итоговый результат компании по-прежнему остается крайне зависимым от неоперационных статей. Мы считаем, что самый неприятный период с точки зрения финансовых показателей компания уже прошла. Скорость же выхода на нормальную траекторию деятельности во многом будет определяться конъюнктурой на основных рынках присутствия компании, а также возможными перспективами по продаже убыточных активов. На данный

Определенная интрига сохраняется в части привилегированных акций. Напомним, что компания согласно уставу должна выплачивать 20% по МСФО в качестве дивидендов на привилегированные акции. В то же время подобная процедура наверняка вызовет непонимание со стороны основных кредиторов компании. Не исключено, что в целях «урегулирования» подобной ситуации Мечел по итогам года может отразить небольшой убыток по чистой прибыли, ограничившись «принудительной» выплатой символических дивидендов.

На данный момент мы продолжаем считать привилегированные акции компании лучшей ставкой на последующее улучшение финансовых показателей компании. Эти бумаги входят в состав наших диверсифицированных портфелей акций.

Чистый процентный доход банка вырос на 26% - до 10.4 млрд рублей. В то время как процентные доходы увеличились на 4.2% вследствие роста объема выдаваемых кредитов, процентные расходы снизились на 6.2% - до 15.6 млрд рублей – из-за удешевления стоимости привлечения клиентских средств. Процентная маржа банка за год выросла на 42 б.п – до 3.95%.

Чистый комиссионный доход вырос почти на четверть – до 2.3 млрд рублей. Из прочих непроцентных доходов следует выделить доходы от операций с иностранной валютой, принесшие банку 4.8 млрд рублей против убытков в 0.4 млрд рублей годом ранее. Ложкой дегтя стали убытки по операциям с производными финансовыми инструментами, составившие 3.2 млрд рублей против прибыли в 2.6 млрд рублей годом ранее.

В отчетном периоде отчисления в резервы выросли на 9.6% - до 6.1 млрд рублей, а стоимость риска возросла на 1.0 п.п – до 3.3%.

Операционные расходы выросли на 20.9%, достигнув 6 млрд рублей, однако их отношение к общим доходам снизилось на 0.35 п.п. – до 39.08%.

В итоге банк смог заработать 2 млрд руб. чистой прибыли (+27.3%).

По линии балансовых показателей отметим опережающую динамику изменений кредитного портфеля, по сравнению с клиентскими средствами, а также рост коэффициента достаточности общего капитала.

По итогам внесения фактических данных мы несколько повысили прогноз финансовых результатов на текущий год, одновременно с этим увеличив стоимость риска. Акции Банка Санкт-Петербург обращаются с P/BV около 0.42. Обыкновенные акции Банка входят в число наших приоритетов в финансовом секторе.

По итогам проведенного анализа отрасли мы провели пересмотр прогнозов цен ряда сырьевых товаров. Анализ включал сбор данных о глобальных добывающих мощностях коксующегося угля, железной руды, а также стали. Кроме того, мы проанализировали динамику затрат на добычу коксующегося угля и железной руды и оценили себестоимость маржинальных производителей этих видов сырья, а также уровни их операционной маржи. По итогам данной работы мы подняли наши прогнозные вектора цен на коксующийся уголь, железную руду и сталь. Более скорому повышению цен на железную руду и коксующийся уголь, по нашему мнению, будут способствовать увеличивающийся спрос (+5,5-6% в год) при умеренном росте предложения (+4-5% в год), а также более быстрое возвращение операционной маржи добывающих компаний на среднеисторические уровни. Повышение цен на данные виды сырья будет способствовать увеличению себестоимости стали, при производстве которой используются железная руда и коксующийся уголь. Это, в свою очередь, будет способствовать росту цен на сталь.

Новая линейка прогнозов цен на товары черной металлургии: